"שבעת המפוארות" כפי שהתחילו לכנות אותן ברשתות: אפל, מיקרוסופט, אנבידיה, אמזון, טסלה, מטא, אלפבית הניעו את רוב הרווחים, והוסיפו יחד שווי שוק מגניב של 4 טריליון דולר.

באופן כללי אפשר לומר שמה שהניע בעיקר את הרווחים היה: טירוף הבינה המלאכותית, הסיכוי למדיניות מוניטרית רופפת יותר, רווחים טובים יותר מהצפוי של חברות (כלומר, בין השאר הם הצליחו לגלגל את העלויות שלהן ללקוחות) וכמובן, כלכלה אמריקאית שהוכיחה עצמה כעמידה במיוחד.

הערכות השווי הן גבוהות קדימה, אך ההיסטוריה מצביעה על כך שמחצית ראשונה חזקה מובילה בדרך כלל גם למחצית שנייה חזקה (אין באמור המלצה). גם ה-S&P גם רשם עלייה חזקה במיוחד של 16%, הביצועים הטובים ביותר מאז 2019. אם כן, הטכנולוגיה נשארת דומיננטית, למרות שזה לאחרונה חרג מהטכנולוגיה גם לתחומים נוספים.

לאחר שראינו את התוצאות המדהימות של המחצית הראשונה של השנה, אפשר לומר בפה מלא שאין דבר כזה הימור בטוח. בתחילת השנה, למומחי וול סטריט היו כמה וכמה תחזיות קודרות למדי בכל הקשור למניות בארה"ב. אבל עם שישה חודשים מאחורינו, שנת 2023 התבררה כל דבר אחר מלבד שנה נוראית.

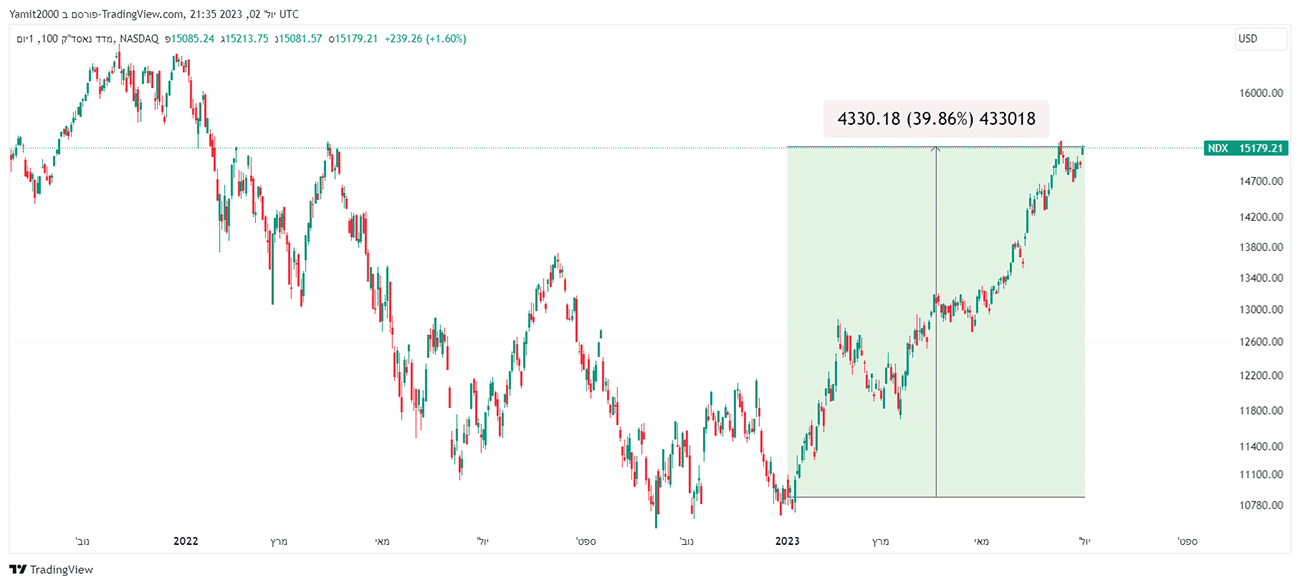

נסדא"ק 100, עלה קרוב ל 40% במחצית הראשונה של 2023, גרף מאת TradingView

האנליסטים היו יותר מידי ממוקדים ברוח הזמן של "עכשיו"

בדרך כלל מצופה שאנשי מקצוע מנוסים שרוב חייהם המקצועיים עוסקים בהשקעות ייקחו את הבלתי צפוי בחשבון כשהם מבצעים את תחזיות השוק שלהם. אבל ככל הנראה רובם היו ממוקדים מידי ברוח הזמן של הרגע, אסטרטגים מקצועיים נראים לעתים קרובות יותר יותר כמי שמתפתים פשוט לקפוץ על העגלה מאשר ללכת נגד הזרם ולערער על הקונצנזוס. וזה הגיוני. דמיינו לרגע שאתם גורו בוול סטריט, ובשעה שה S&P 500 בסוף שנה שעברה נסחר בסביבות 380, אתם מעבירים הערכה שהוא צפוי להגיע ל-4,400 תוך שישה חודשים. במקרה הטוב, הבוס שלך היה צוחק, ובמקרה הרע...טוב, הבנתם את הנקודה.

אז שוב ושוב, נראה כי אנליסטים מבצעים ניתוח נתונים על פי מה שקורה היום במקום לחרוג מעבר לכך ולנסות להעריך אילו הפתעות יכולות להיות מעבר לפינה, למרות העובדה שהפתעות, למרבה האירוניה, הן תכופות. זו הסיבה שכשהנפט היה מעל 100 דולר ועלה, היה קל יותר להעריך שהוא יעלה עוד יותר. בנוסף, עם כל הכותרות הכלכליות הקודרות שפורסמו כמעט בכל מקום בסוף השנה שעברה, ושוקי המניות שהפגינו קשיים, הקונצנזוס בין המומחים היה שהרווחים של חברות אמריקאיות הולכים לרדת בשנת 2023 בשיעור של עד 20%. והנה אנחנו חצי שנה אחרי, וכעת האנליסטים צופים שהרווח של S&P 500 ב-2023 יהיה מעט גבוה יותר השנה מהקודמת.

שני שיעורים ללמוד מהם

אז יש כאן שני שיעורים שניתן ללמוד מהם. הראשון הוא שקניית חברות טובות והיצמדות אליהן היא לרוב אסטרטגיה שמווכיחה עצמה כטובה. השיעור השני הוא שאין ללכת בצורה עיוורת אחרי מה שהאסטרטגים אומרים, אלא לקחת בחשבון שתוצאה אחרת לגמרי עשויה להתרחש. זה לא אומר שלהיות משקיע מנוגד לשם ההתנגדות זה רעיון הכי טוב, שכן הפתעות, מעצם טבען, אינן קורות כל הזמן. אבל על ידי בחינת מגוון תוצאות, אפשר לקבל החלטות מותאמות סיכונים טובות יותר מאשר רק להניח שרוב הסיכויים שמה שהאסטרטגים חושבים אכן יתגשם. ובדיעבד ניתן לומר שאחרי הכל, לו אימצתם את הרעיון שרווחי החברות בארה"ב יצליחו יותר ממה שרוב האנליסטים חשבו בינואר, הייתם ממוקמים טוב יותר ולא מופתעים מהעליות החזקות בשוק השנה.

מניות היוו גידור אינפלציה, אחרי הכל

עם הסיכוי למיתון ושיעורי ריבית גבוהים יותר, נראה היה שכולם שכחו שבתיאוריה, מניות יכולות להיות מקום טוב להחזיק את הכסף בתקופות אינפלציוניות. הסיבה היא כאמור, שרוב החברות יכולות להעביר את העלויות שלהן ללקוחותיהן באמצעות מחירים גבוהים יותר, ובכך להגן על צמיחת הרווח שלהם, וזה מה שכולן עשו.

לקנות נמוך, למכור גבוה?

יש תחום אחד שבו משקיעים יכולים להפוך את הרעיון של חשיבה מחוץ לקופסה לטובתם והוא סחורות. מחירי סחורות, בניגוד למחירי מניות, כבולים הרבה יותר לחוקי היצע וביקוש. ביקוש חזק דוחף את המחירים גבוה יותר וההיצע גדל כדי לענות על הביקוש הזה. במקביל, מחירים גבוהים חונקים את הביקוש, כך שההיצע הגבוה והביקוש הנמוך בסופו של דבר פוגעים במחירים.

לעומת זאת, מחירי המניות לא עובדים בדיוק ככה. אמנם גם להם יש פונקציה של ביקוש, אבל הביקוש הזה בטווח הארוך נוצר בגלל דברים כמו מכירות וצמיחה ברווחים. מעבר לכך, גם כשמחירי המניות עולים, ההיצע לא משתנה מקצה לקצה. למעשה, היצע זמין, נגיד, אנשים שרוצים למכור, יכול למעשה להצטמצם ככל שהמחירים עולים. זו הסיבה שאסטרטגיות קנייה והחזקה יכולות לעבוד כל כך טוב בהשקעות במניות. עם זאת, כשזה מגיע לסחורות, לזכור את הפתגם הישן של "קנה נמוך ומכור גבוה" יעבוד טוב יותר.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות ערך על סמך הפרשנות המופיעה בכתבה. ככלל, חובה על הקורא לנקוט בגישה ביקורתית ולעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

איור: פאנדר

איור: פאנדר