למרות שתשומת הלב של המשקיעים ניתנת בדרך כלל לשוקי המניות, בעולם ובישראל, אין ספק ששוקי האג"ח בעולם, והישראלי שלנו בפרט, נמצא בחשיבות עליונה משלהם. שוקי האג"ח מדריכים אותנו לגבי הדעה המקובלת של השחקנים ה'חכמים' בשוק, לגבי ההווה והעתיד של הכלכלה. את זה הם עושים בעזרת עקום התשואות. כשהעקומה ישרה (התשואה הקרובה נמוכה מהרחוקה) זה אומר שההווה והעתיד טובים בעיני אותם משקיעים. אם היא הפוכה (התשואה הקרובה גבוהה מזו הרחוקה) זה מהווה סימן שהמשקיעים חושבים שיהיה מיתון או האטה כלכלית בקרוב. ועוד כמה נקודות חשובות לגבי שוק האג"ח: התשואה בו קובעת את העלות שבה החברות, והממשלה, יכולים לגייס כספים מהציבור.

יש גורם חשוב נוסף, היחס ההפוך בין התשואה של האג"ח למחירו בבורסה. אג"ח הוא חוב שיש לו תשואה מובטחת, עם מחיר הנפקה ותאריך סיום. בגדול, אם קונים את האג"ח בהנפקה, ומחכים לפקיעה, מקבלים את התשואה המובטחת על ידי החברה או הממשלה. הסיכון היחיד נמצא ביכולת התשלום של הגוף המנפיק, כאשר הממשלה הינה הבטוחה ביותר, ועבור החברות, יש לנו את מנגנון הדירוג של האג"ח שייקבע את מידת האמון שאנחנו צריכים לתת לאותה יכולת של החברה לתת לנו את שהבטיחה. אוקי, אבל מה קורה אם אני רוצה למכור את האג"ח לפני הפקיעה? אז, נכנס השינוי שנובע מתנאי השוק בתשואה, ובמחיר של האג"ח הנסחר בשוק.

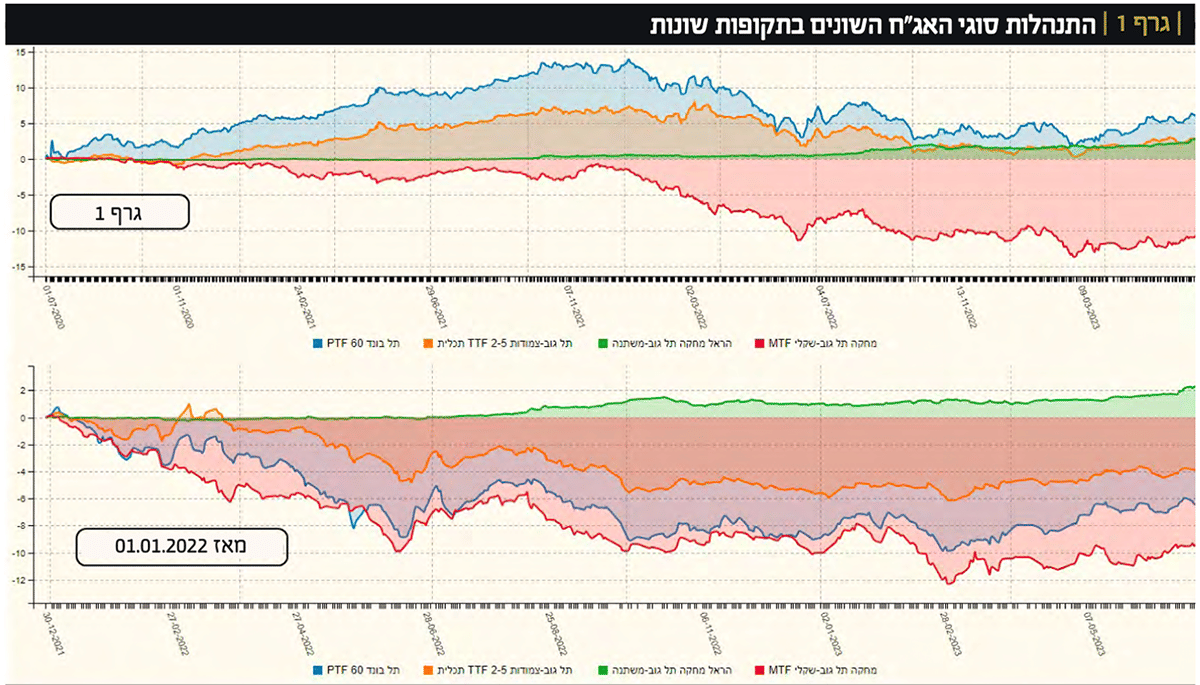

נחשוב תחילה על התשואה: אם הריבית במשק נמצאת סביב 5%, אני לא אקנה אג"ח שתשואתו תהיה פחותה מכך, או אף גבוהה מזה. לכן, אם האג"ח הונפק עם תשואה של 3%, המחיר צריך לשקף את ההבדל, ולרדת, כך שקניית האג"ח תהיה כדאית, ותניב 5% או יותר עד הפקיעה. זו הסיבה לקורלציה ההפוכה בין המחיר הנסחר, והתשואה המשתנה על פי מה שקורה בריביות, בכלכלה, ועוד. אם ניקח לדוגמה את שקרה בתחילת 2022: עד אז, התשואות היו נמוכות מאוד, בהתאם לחוסר באינפלציה וריביות אפסיות. אבל, כאשר הגיעה התאמת הריביות לאינפלציה מתגברת, התשואות בשוק עלו פלאים, והמחיר של הרבה מאוד אג"ח פשוט צנח לו. בואו נסתכל על גרף 1, כתצוגה של התפתחות מחירי האג"ח מהסוגים השונים, בעזרת קרנות מחקות של מגדל (ממשלתי-שקלי), הראל (ממשלתי ריבית משתנה), תכלית (צמודות מדד ל־2־5 שנים), ופסגות (על מדד האג"ח הקונצרני – תל־בונד 60).

בחלק העליון, רואים את גרף 1 של השלוש שנים, ובו את האופי המדהים השונה בין האג"ח הקונצרני (תל־בונד 60), שמושפע מאוד גם משוק המניות, והממשלתי הצמוד, מול הירידות הדרמטיות של האג"ח הממשלתי השקלי. בניגוד לכל אלו, הביקוש לאג"ח עם הריבית המשתנה פשוט עולה בהדרגה, לכל אורך התקופה. בחלק התחתון, מאז תחילת 2022, חוץ מהמשך הביקוש לאג"ח הקצר של הריבית המשתנה, כל האחרים נלחמים בחלק השלילי של הסקאלה. למרות זאת, האג"ח הצמוד עדיין מוביל מעל הקונצרני, והממשלתי השקלי. בחלק התחתון, מתחילת השנה, הדברים הרבה פחות ברורים. אחרי שהריביות כבר עלו המון, וההתאמות השונות קרו במחירי האג"ח, נכנסים עכשיו שיקולים של צפי לגבי עתיד. ישנה גם השפעה חוזרת משוק מניות שהשתפר. יציבות הריביות, והצפי להורדתן, גורמת לאג"ח לעלות במחיר כי התשואה מנמיכה במקצת.

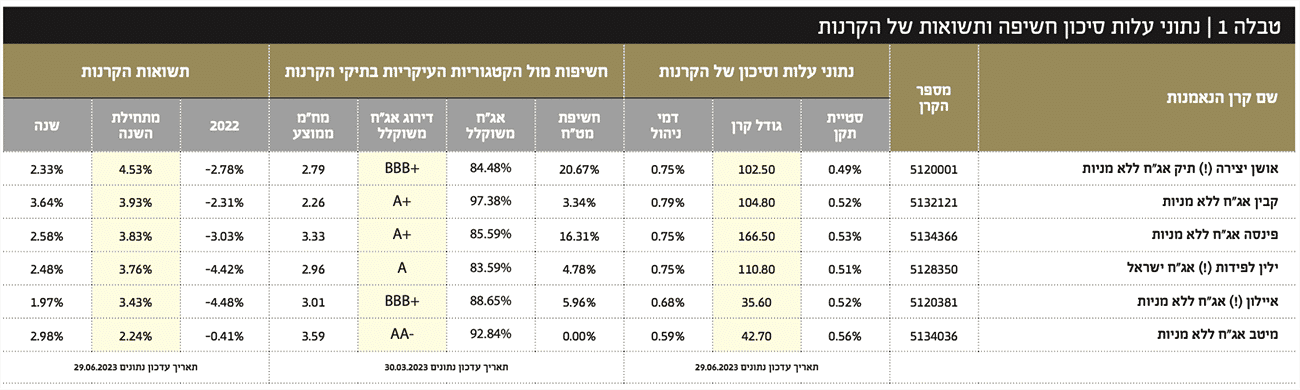

נתוני הקרנות, עלות וסיכון, חשיפה ותשואה

בטבלה ניתן להתרשם מהגיוון של הקרנות.. נבחרו 6 הקרנות הטובות בקטגוריה אג"ח כללי בארץ - ללא מניות על פי התשואות בשנה אחרונה. כל הקרנות בגודל בינוני יחסית לקטגוריה, כאשר הגדולה מהן, פינסה, נמצאת ממוקמת במקום ה־24 בקטגוריה מבין 102 הקרנות. 4 מהקרנות לא שינו מדיניות מאז יצירתן, הקרן של אושן (הוקמה ב־סוף 2014 ושינתה מדיניות ב־2019), והקרן של איילון (הוקמה בסוף 2014 ושינתה מדיניות ב־2016), ובכך איפסו את ההיסטוריה שהייתה לפני כן.

סטיות התקן מאוד דומות, כאשר זה נע סביב ה־0.5% כקנה מידה נמוך יחסית של תנודתיות. לבסוף, נציין שמיטב מצטיינת בדמי ניהול נמוכים במיוחד, עם 0.59%, כאשר כל השאר נמצאות סביב 0.7-0.8%. הדבר המעניין ביותר לציון כאן הוא שלמרות שהתשואות של הקרנות קרובות למדי מתחילת השנה, שלוש מהן מכילות אג”ח לא מדורג, ושלוש לא. סימן הקריאה הוא הסמן לכך. זה מעניין כי נצפה לשוני מהותי בביצועים אם לוקחים לתיק אג”ח יותר מסוכן.

לגבי חשיפת הקרנות, מעניין לציין רק שבשתי קרנות יש מעל 90% אג"ח, ושהאחזקה הקטנה ביותר נמצאת עם כ־84% בלבד (ילין לפידות). זכרו, אין כאן מניות, לכן הדלתא נמצא במזומנים, או דמוי מזומנים, או נגזרים למיניהם. דבר שני מעניין הוא שלמרות שאין כאן צמידות לדולר, בפינסה ובאושן יש חשיפה גדולה (מעל 15%) לאג"ח דולרי, כנראה בחו"ל, או צמוד דולר. נתייחס לנקודה הזו כאשר נראה את הביצועים. כאמור, סימן הקריאה כבר אמר לנו שהקרנות של איילון, ושל אושן יהיו עם דירוג נמוך ממוצע (+BBB). אבל, מפתיע שיש סימן קריאה בילין לפידות עם דירוג ממוצע סביר מאוד של A.

בסה”כ, המח”מים בינוניים, ולא ארוכים, עם תקופות של 2.26 עד 3.59 שנים בלבד. הייתי מצפה להארכה מסוימת, כאשר כולם מדברים על פוטנציאל היתר של האג”ח ארוך הטווח לתקן מעלה, כאשר הריביות יתחילו לרדת.

תשואות הקרנות

בטבלה רואים את תשואות הקרנות ב־3 תקופות שונות: 2022, שהייתה שנה קשה מאוד עבור כולן, והתוצאה של כולן שלילית. הטובה היתה מיטב, עם 0.41%- בלבד, כאשר הגרועה הייתה הקרן של איילון עם 4.48%. כפי שראינו בחלק הראשון של הכתבה, ההתאמה של מחיר האג"ח לשינויים בריביות היוותה "טראומה" לא קטנה לכל הסקטור.

התשואות מתחילת השנה מהוות את תמונת ההיפוך של 2022, שכולן חיוביות. המיון של הטבלה נעשה על פיהן, כדי לתת תחושה לגבי יכולת המנהלים להתאים עצמם לשינוי בשוק. כאן, המובילה הייתה אושן, עם 4.53%, והגרועה ביותר הייתה מיטב עם 2.24%. כמעט הפרש של פי 2 של תשואה החיובית.

בתשואה שנה אחורה, לפיה נבחרו הקרנות: המובילה היא קבין, עם 3.64%, והאחרונה היא איילון עם 1.97%. בסה"כ, יש קורלציה כיוונית כללית ברורה, אבל יש גם הבדלים גדולים בתוך קנה המידה של התשואות המצופות מעולם האג"ח.

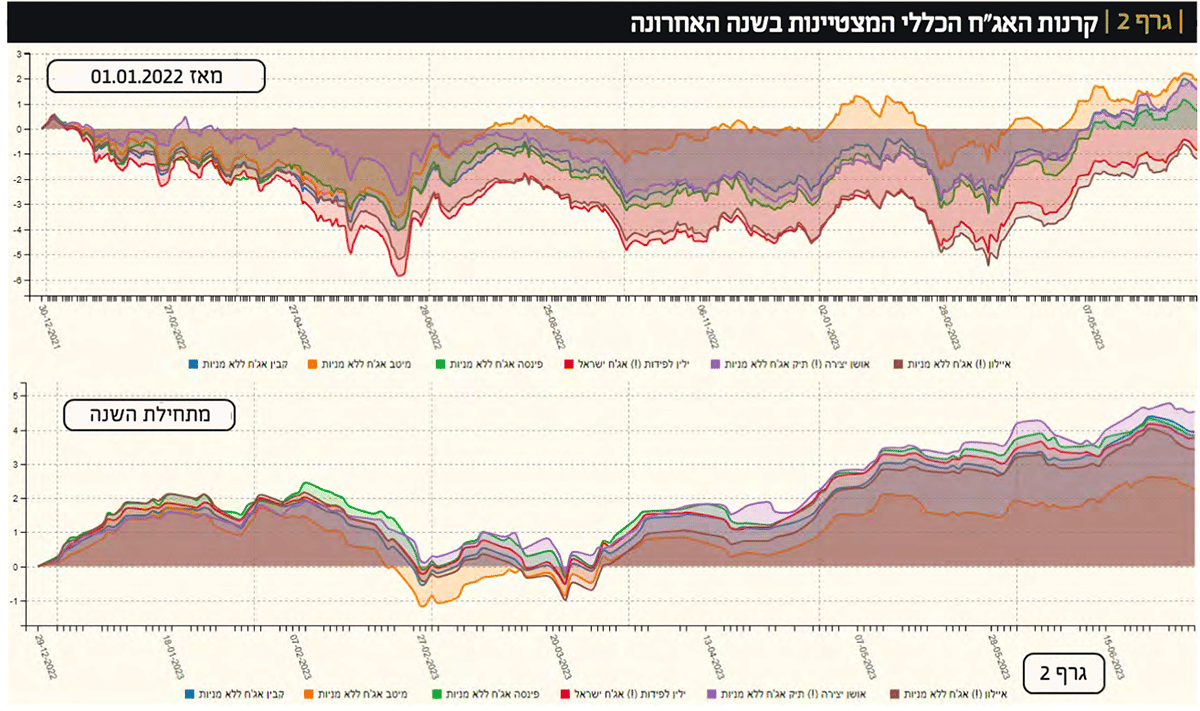

ביצועי הקרנות בגרפים

מאז המהפך של תחילת 2022, ומאז תחילת שנת 2023, שבו ראינו מהפך נוסף, הפעם לטובה.

בגרף 2 ניתן לראות את כל הקרנות בהשוואה ביניהן, על פי שני הטווחים האלו. בחלק העליון של התצוגה אנו רואים איך השלילה שולטת, רוב הזמן, ברוב הקרנות, כאשר הקרן של מיטב מצליחה לעיתים לעלות מעל קו ה־0. רק בסוף התקופה, כל הקרנות עולות חזרה חוץ משתיים: איילון, וילין לפידות. למעשה, מאז תחילת 2022 אנו רואים שלוש קבוצות: מיטב לבדה (מעלה מאז קיץ 2022), אושן, פינסה, קבין, באמצע המהלך, ומאוד קרובות ביניהן, ושתי האחרונות שכבר ציינתי, שנמצאות בתחתית של התשואות ברוב התקופה. כאשר עוברים לתקופה השנייה, מתחילת השנה, בחלק התחתון של גרף 2, הדברים משתנים בצורה מעניינת. כאן, דווקא מיטב נמצאת מאחור, כאשר הקבוצה הגדולה מכילה את כל שאר הקרנות הנעות כמעט בצורה זהה. עדיין יש הובלה, והיא נמצאת אצל אושן. אחריה פינסה וקבין, ואחריהן ילין לפידות ואיילון. לדעתי, זו דוגמה נוספת למהות ידועה: נכסים שלא יורדים הרבה גם לא עולים הרבה, כאשר המגמה משתנה. למרות שבאג"ח זה היה צריך להתנהל קצת אחרת, בגלל ענייני התשואות, והמח"מ, אנו רואים שיש אמת יסודית כזו גם כאן.

גיוסים ופדיונות

נתחיל בלציין שבשנה האחרונה, כמעט ולא היו פדיונות בקרנות. לעומת זאת, הגיוסים בולטים בקרן של פינסה, מיטב, ואף נציין את הקרן של אושן לאחרונה. לדעתי, תצוגת גרף 3 מביאה בפנינו את הדעה של ציבור המשקיעים. זו האומרת שהזמנים ה'רעים' נמצאים כפי הנראה מאחורינו, ושיש היגיון להכניס קצת כספים לתוך הקטגוריה הזו. מדוע דווקא בפינסה ובאושן? התשובה לאושן ברורה: היא הטובה מתחילת השנה, ועם ביצועים סבירים מאוד בשנה האחרונה. לדעתי, פינסה פשוט גדולה יותר, ולכן נהנית מגידול יחסי גדול יותר, המתבטא בהפרש בתצוגה. אחרי הכול, מבחינת ביצועים, היא נמצאת באמצע הדרך.

תקופה מעניינת באג"ח

אנו נמצאים בתקופה מעניינת בשוק האג"ח. יש הרבה ויכוחים סביב מדיניות הריבית של בנק ישראל, והאם היא מוצדקת במסגרת הכלכלה המקומית שלנו. האם אנו צריכים להיות צמודים כל כך למה שנעשה על ידי הפדרל רזרב? אולי נראה עוד העלאה או שתיים שם, וכאן בארץ מוקדם לדעת, אבל אין ספק שהעלייה בדולר-שקל מאיצה את הכיוון הזה של עוד העלאות. מכל הבחינות, אין ספק שאנו קרובים יותר לסיום הנרמול של הריביות מאשר לתחילתו. שוק האג"ח מנבא זאת, ומבצע זאת בצורה המתאימה לכל סוג. קונצרני־ממשלתי, צמוד מדד־שקלי, משתנה־שקלי, רגיל־דולרי, ועל פי טווחים: קצר־בינוני־ארוך.

ניסיתי כאן להביא את הקרנות שניצלו הכי טוב את מה שקרה בשנה האחרונה, ובמיוחד מאז תחילת השנה. ללא הפתעה גדולה, היו אלו קרנות קטנות יחסית, קרנות הוסטינג מה שנקרא, כאשר בשלושה מ־6 ראינו שילוב של אג"ח מדורג פחות. זהו גיוון לא קטן. כרגיל, גיוון הוא מצוין כדי לא לקבל מכה נקודתית וליהנות, בכל זאת, מהתנועה הכללית של הסקטור שבו אנו מעוניינים. המון הצלחה לכולם! 1807839.jpg

משה שלום | הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER.

Photo Iryna Drozd Dreamstime.com

Photo Iryna Drozd Dreamstime.com