עיקרי הדברים מסקירת המאקרו של בית ההשקעות מיטב 23.7.23:

קצב הצמיחה בשנה האחרונה של הפדיון בכלל ענפי המשק בישראל במחירים קבועים היה אפסי.

שיעור האבטלה בישראל המשיך להיות נמוך גם בחודש יוני. כמות המשרות הפנויות ירדה בכל משלוחי היד העיקריים למעט הבנאים.

הירידה במשרות הפנויות ובמשרות בפועל בתחום ההיי טק בישראל בחודשים האחרונים הייתה בניגוד לעלייה בתחום זה בארה"ב.

לאחר הירידה בחודשיים האחרונים, התשואות הארוכות הממשלתיות בישראל הפכו לפחות אטרקטיביות. אנו ממליצים לעבור ממח"מ בינוני-ארוך לבינוני בהחזקה ישירה.

על פי מחזורי המסחר במט"ח, המשקיעים המקומיים הביאו להתחזקות השקל לאחרונה.

הכלכלה הסינית תתקשה להתאושש מהמשבר. השוק הסיני ממשיך להיות לא אטרקטיבי.

ה-FED צפוי להעלות ריבית ב-0.25%. להערכתנו, זאת תהיה העלייה האחרונה. ה-ECB יעלה בעוד 0.25% ולא בפעם האחרונה. ה-BOJ יותיר את המדיניות ללא שינוי, אך ספק שלאורך זמן.

המשקיעים בשוק המניות בשיא האופטימיות של השנתיים האחרונות.

האג"ח הצמודות הקצרות בארה"ב הן אלטרנטיבה אטרקטיבית להשקעה דולרית.

ישראל

על פי נתוני הפדיון, צפוי קצב צמיחה נמוך ברבעון השני

הפדיון של כלל ענפי המשק במחירים קבועים לא צמח בחודשים האחרונים לעומת התקופה המקבילה אשתקד (תרשים 1). גידול של כ-1% בלבד נרשם בפדיון בענף המסחר הקמעונאי כאשר הפדיון במסחר הסיטונאי ירד (תרשים 2). בענף הבנייה הפדיון ירד בשיעור חד. לעומת זאת, בענף המידע ותקשורת הפדיון ממשיך לצמוח בקצב גבוה. לפי נתוני הפדיון במשק לחודשים אפריל-מאי בהשוואה לינואר-מרץ, ברבעון השני קצב הצמיחה צפוי להיות נמוך.

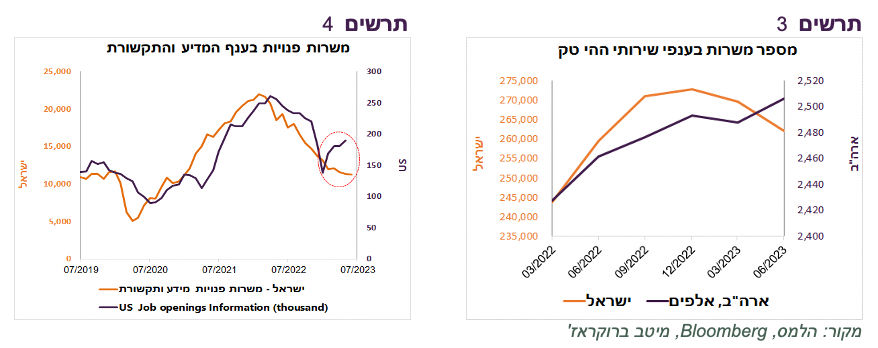

שוק העבודה בענף ההיי-טק הישראלי מתנתק מארה"ב

שיעור האבטלה במשק נותר ללא שינוי ברמה נמוכה של 3.6% גם בחודש יוני. מספר המשרות הפנויות המשיך לרדת, אך הוא עדיין גבוה בכ-20% לעומת הרמות שהיו לפני המגפה. בחודשים מרץ-יוני נרשמה ירידה במשרות הפנויות בכל משלחי היד העיקריים למעט בענף הבנייה.

על פי הפרסום של הלמ"ס, כמות המשרות הפעילות בענף שירותי ההיי טק ירדה במחצית הראשונה של השנה בכ-10.6 אלף או בשיעור של כ- 3.9%. כמות המשרות הפנויות בתחום זה ירדה בכ-19%.

השוואה לנתונים דומים בארה"ב מראה שהמגמות היו הפוכות. הביקוש לעובדים (משרות פנויות) והתעסוקה בפועל בחברות ההיי טק האמריקאיות כבר מתאוששים ואף בקצב מהיר.

כמות המשרות הפנויות בענף המידע (Information) בארה"ב שמרכז מרבית העובדים בתחום ההיי טק, כמעט הכפילה את עצמה מתחילת השנה, אחרי הירידה בשנת 2022. בישראל, כאמור, הירידה של 2022 המשיכה בינתיים גם ב-2023 (תרשים 4). צריך לציין שלאורך שנים המגמות במשרות הפנויות בענף ההיי טק בישראל ובארה"ב התנהגו באופן דומה.

ארה"ב "נפרדה" מישראל גם בכמות העובדים בפועל בתחום הטכנולוגיה. אם ברבעון הראשון נרשמה ירידה במספר המשרות בתחום גם בישראל וגם בארה"ב, ברבעון השני מספר המשרות עלה בארה"ב אך ירד בישראל (תרשים 3).

שורה תחתונה: אי הוודאות הפוליטית כבר מייצרת פגיעה בענף ההיי טק בישראל בהשוואה לארה"ב.

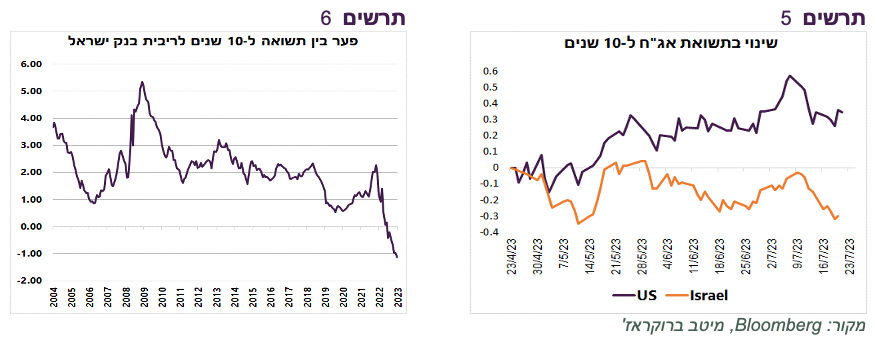

רמת התשואות הארוכות בישראל כבר נמוכה מדי ביחס לסיכונים

בחודשיים האחרונים ירדו התשואות בישראל לאורך הטווחים השונים בין 0.3% ל-0.35% וזאת למרות שבארה"ב בתקופה זו נרשמה עליית התשואות (תרשים 5). הירידה בתשואות בישראל הושפעה מהאינפלציה הנמוכה, מהירידה בתחזיות הריבית ומשיפור בסנטימנט בשווקים הפיננסיים בישראל בכלל.

הפער בין התשואה ל-10 שנים לבין ריבית בנק ישראל ירד למינוס 1.15%, הנמוך ביותר אי פעם (תרשים 6). במצב זה, נשאלת השאלה מהי רמת התשואות הארוכות הסבירה לאור התחזיות לריבית ולאינפלציה, הניסיון ההיסטורי והמצב הנוכחי הייחודי בישראל?

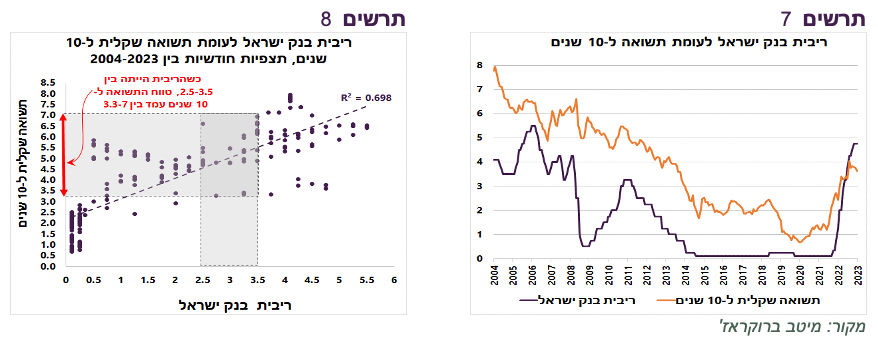

בתרשים 7 מוצגת ריבית בנק ישראל ותשואת האג"ח השקלית ל-10 שנים בכמעט ה-20 השנים האחרונות. כפי שניתן לראות, התשואות הארוכות הן כמובן תלויות בריבית הקצרה.

להערכתנו, בנק ישראל, כמו גם הבנקים המרכזיים האחרים, לא יחזור לריבית אפסית, כפי שהייתה בישראל בין 2015 ול-2021. ניסיון זה לא ממש הוכיח את עצמו כיעיל בהשגת יעד האינפלציה או שיפור בצמיחה (הצמיחה הממוצעת בין השנים 2005-2014 עמדה על 4.2%, לעומת 3.9% בין השנים 2015-2019 בהם הריבית הייתה קרובה לאפס), אך בפירוש גרם להיווצרות הסיכון לבועות, בפרט במחירי הנדל"ן.

כמו כן, ספק שהאינפלציה תחזור בטווח הקרוב לרמות הנמוכות, כפי שהיו לפני הקורונה. ניסיון העבר מלמד שאחרי זעזוע אינפלציוני לוקח זמן רב עד שסביבת האינפלציה נרגעת. בנסיבות הקיימות של שוק עבודה הדוק ומלחמת הסחר, משימה זאת עוד יותר מורכבת.

בנוסף, בישראל רמות הסיכון עלו בעקבות האירועים הפוליטיים האחרונים. אם נסיט את המבט מהתזוזות בשווקים בטווח הקצר, בינתיים, התסריט שבו מתקדמים האירועים הוא התסריט שתואר כפסימי או כתרחיש סיכון בתחזיות של בנק ישראל, משרד האוצר, הגופים הבינלאומיים וחברות הדירוג. סיכון זה עלול בסופו של דבר להעלות פרמיית הסיכון באג"ח הישראליות, בפרט הארוכות.

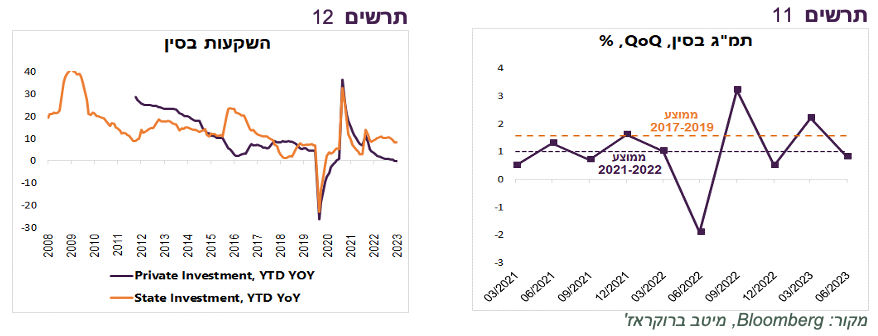

בנסיבות אלו סביר להניח שריבית בנק ישראל לא תרד מתחת ל-2% גם לאחר ניצחון על האינפלציה, אם יושג. בתרשים 8 מוצגים התצפיות החודשיות של ריבית בנק ישראל לעומת התשואה ל-10 השנים מאז שנת 2004. סימנו במלבנים האפורים את המקרים בהם הריבית עמדה בטווח של בין 2% ל-3.5%, שהוא הטווח הסביר להערכתנו במצב של חזרת האינפלציה ליעדה. כפי שניתן לראות, כשהריבית עמדה בין 2%-3.5% בעבר, התשואה ל-10 שנים נמצאה בין 3.3% ל-7%. רק בכ-10% מהמקרים היא הייתה נמוכה מהתשואה הנוכחית של 3.6%.

תמונה זו הופכת את התשואה הנוכחית ל-10 שנים ללא ממש אטרקטיבית ביחס סיכוי/סיכון.

באותן התקופות, תשואת האג"ח ל-5 שנים נעה בין 3.0% ל-5.7% (תרשים 9), כאשר בכ-30% מהמקרים התשואה הייתה נמוכה מהרמה הנוכחית של כ-3.65%. מצב זה הופך את האג"ח ל-5 שנים לאטרקטיבית יותר ביחס סיכוי/סיכון בהשוואה לאג"ח ל-10 שנים.

שורה תחתונה: ברמת התשואות הנוכחית אנו ממליצים לעבור ממח"מ בינוני-ארוך לבינוני של כ-5 שנים בהחזקה ישירה.

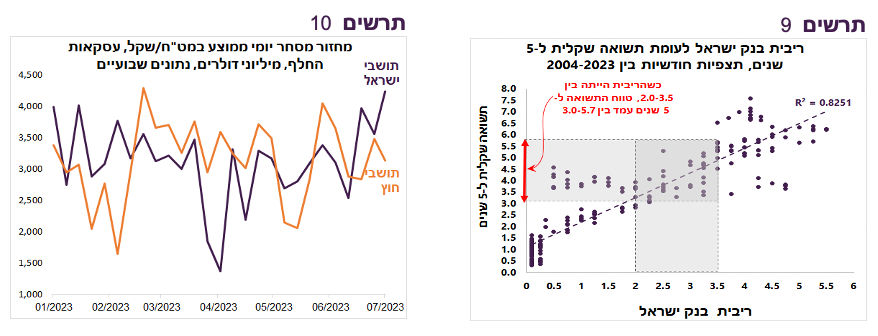

מי גרם לייסוף השקל?

על פי מחזורי המסחר במט"ח, המשקיעים המקומיים גרמו להתחזקות החדה של השקל לפני שבועיים כאשר השקל ירד מהשער של 3.7 ביחס לדולר ל-3.6 ובשבוע שעבר הגיע אף לרמות נמוכות עוד יותר. מחזורי המסחר של המשקיעים המקומיים (לא הבנקים) בעסקאות החלף גדל בשבוע שבו התחזק השקל בכ-20% והגיעה לרמה הגבוהה ביותר מאז נובמבר 2022 (תרשים 10). לעומת זאת, המחזור של הזרים לא עלה כלל ביחס לחודש יוני.

עולם

סין לא אטרקטיבית וכנראה לא תהיה

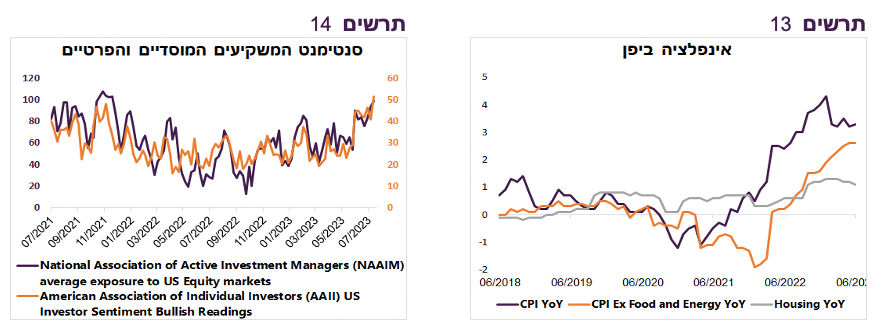

התמ"ג בסין צמח ברבעון השני ב-0.8%, בדומה לממוצע הרבעוני בין השנים 2021-2022 בהם המשק הסיני סבל מסגרים ומגבלות. שיעור זה נמוך בכמחצית לעומת הממוצע בשנים 2017-2019 (תרשים 11). הסינים לא מפעילים תוכניות השקעה משמעותיות בדומה לאלו שהיו אחרי המשבר ב-2008 וב-2015. שיעור הגידול בהשקעה הממשלתית יחסית נמוך ואף נמצא במגמת ירידה, כאשר ההשקעה הפרטית לא צמחה כלל בשנה האחרונה (תרשים 12).

שורה תחתונה: אנו לא ממליצים על חשיפה לסין לאור שינוי משטרי שפגע ביכולת הניהול של הכלכלה ועל רקע הבעיות המבניות הקשות בכלכלת המדינה, כגון התפוצצות בועת החוב.

השבוע הגדול

שבוע שעבר היה דליל יחסית מבחינת הנתונים הכלכליים שחשיבותם גם מתגמדת בציפייה לפרסום לנתוני הצמיחה בארה"ב ברבעון השני השבוע. על פי תחזית הקונצנזוס, הצמיחה צפויה לעמוד על 1.8% אחרי צמיחה של 2% ברבעון הקודם.

כמו כן, השבוע שלושת הבנקים המרכזיים הגדולים צפויים לפרסם החלטות ריבית:

ארה"ב – השוק צופה עליית ריבית בסיכוי של קרוב ל-100%. סביר שהנגיד יאותת במסיבת העיתונאים שהמשך ההעלאות רחוק מלהיות בטוח.

אירופה- על פי הקונצנזוס הרחב, ה-ECB צפוי להעלות ריבית ב-0.25% ל-3.75%. להערכתנו, ריבית ה-ECB תגיע ל-4% לפחות. נתוני האינפלציה לחודש יולי באירופה, שגם הם יתפרסמו השבוע, צפויים להשפיע במידה מהותית על ציפיות השוק להמשך תהליך הידוק מוניטארי.

יפן – הנגיד היפני הבהיר בשבוע שעבר שאין בכוונתו בשלב זה לפעול לריסון המדיניות. קצב אינפלציית הליבה יפן נותר ברמה של 2.6%, כפי שפורסם ביום שישי. קצב עליית המחירים עולה או לפחות לא יורד כמעט בכל הסעיפים העיקריים של מדד המחירים היפני. לאחרונה גם התחדש פיחות היין. מה ש"מציל" את היפנים זאת עלייה מזערית של כ-1% בסעיף הדיור (תרשים 13), להבדיל מהמדינות האחרות. אנו מעריכים שבסופו של דבר, היפנים יצטרכו לפעול לריסון המדיניות.

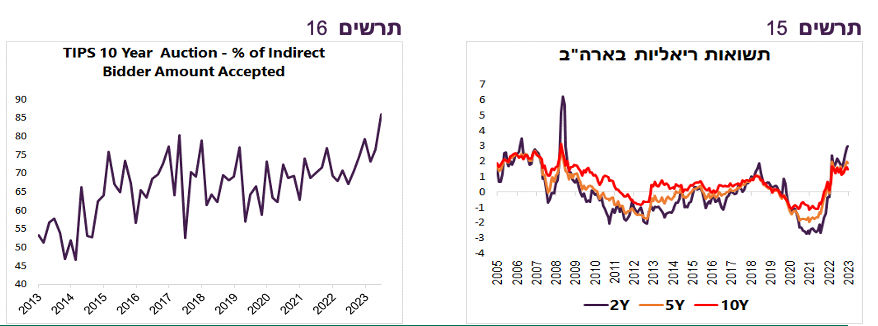

המשקיעים בשיא האופטימיות, אך זה לא אומר שהשוק עומד ליפול

מצב הרוח של המשקיעים במניות מרומם. בסקרי המשקיעים המוסדיים והפרטיים בארה"ב נמצא שהם הכי "שוריים" על שוק המניות בשנתיים האחרונות (תרשים 14). לפי אופטימיות גבוהה פחות ניתן לזהות את התשואה העתידית של השוק בהשוואה למצבים של פסימיות קיצונית. אחרי שהמשקיעים מציגים פסימיות יתר, השוק בדרך כלל משיג תשואת עודפת משמעותית. ב-15 השבועות לאחר שהסקרים מציגים פסימיות גבוהה, S&P500 השיג בממוצע כ-4.8%, לעומת 3.3% בממוצע בכלל התקופות. כשהמשקיעים אופטימיים מאוד, התשואה שמשיג השוק לאחר מכן דומה לתשואה הממוצעת בכלל התקופות.

צמודים בארה"ב נראים אטרקטיביים, במיוחד הקצרים

התשואות הריאליות בארה"ב עלו משמעותית לאחרונה, בטווחים הקצרים אף יותר מאשר התשואות הנומינאליות. התשואות הריאליות נמצאות בשיאים רב שנתיים (תרשים 15). שילוב בין ציפיות האינפלציה הגלומות הנמוכות עם התשואות הריאליות הגבוהות מגביר ביקוש לאג"ח הצמודות. הנפקת אג"ח צמודה ל-10 שנים נסגרה בשבוע שעבר בתשואה נמוכה משמעותית מהתשואה בשוק עם ביקוש גבוה מאוד של המשקיעים (תרשים 16).

התשואה הריאלית לשנתיים עלתה מעל 3%, כאשר ציפיות האינפלציה הגלומות לטווח זה עומדות מתחת ל-2%. לצורך השוואה, בישראל התשואה הריאלית לשנתיים עומדת על כ-1.3% ומגלמת ציפיות אינפלציה של 2.7%.

שורה תחתונה: ההשקעה באג"ח הצמוד הקצר האמריקאי נראית כאפשרות מעניינת לחשיפה הדולרית בתיק.

צילום: Dreamstime

צילום: Dreamstime