נקודות עיקריות

התנופה החיובית בשוקי המניות נמשכת ונתמכת על ידי שילוב של נתונים כלכליים חיוביים והתמתנות באינפלציה. בארה"ב מרבית הנתונים הפתיעו לטובה, כולל נתוני הצמיחה, השיפור באמון הצרכני, הירידה במספר דורשי העבודה והגידול בהזמנות של מוצרי בניי קיימא. נתוני האינפלציה ועלות העבודה מצביעים על התמתנות. כצפוי, הפד וה-ECB העלו את הריבית.

מאקרו ישראל:

ההתמתנות בצריכה הפרטית צפויה למתן את לחצי הביקוש באינפלציה: הרכישות בכרטיסי האשראי עלו ב-1.1% ברבעון ב' (ריאלי, בחישוב שנתי) לאחר 3.2% ברבעון א'.

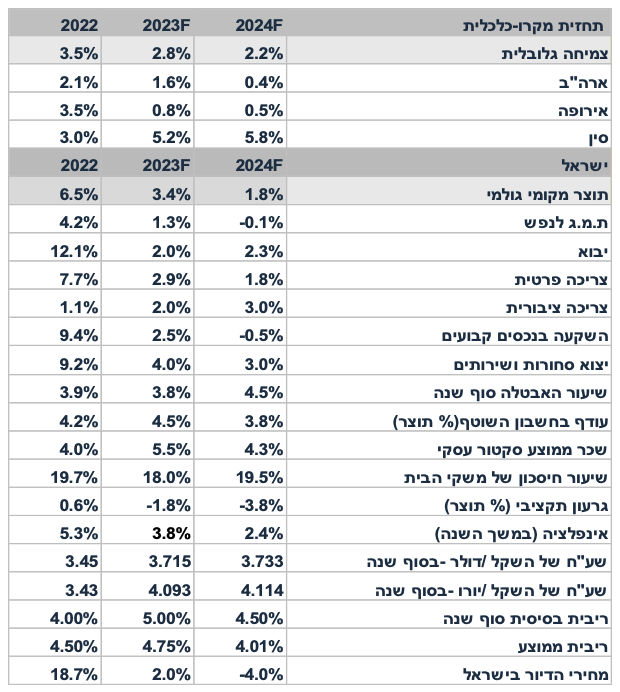

אנחנו צופים צמיחה של 3.4% השנה והתמתנות משמעותית ב-2024 ל-1.8%.

סביבת האינפלציה

בשבוע האחרון השקל פוחת ב-2.7% מול הדולר, מגמה אשר תתמוך בעליית אינפלציה.

העלינו את תחזית האינפלציה שלנו ל-3.0% (מ-2.6%), גם על רקע עלייה במחירי הסחורות.

מדיניות מוניטארית

חבר אחד בוועדה המוניטארית היה בעד העלאת ריבית בהחלטה האחרונה. כיוון השקל ומדד יולי ישפיעו על החלטת הריבית ב-4.9.23.

בעולם:

ארה"ב

ביוני, אינפלציית הליבה PCE התמתנה ל-4.1% שנה אחורה מ-4.6%. הצריכה הפרטית עלתה ב-0.5% (מעל הציפיות). בינתיים, ההתרחבות בביקוש המקומי ממשיכה לתמוך בפעילות.

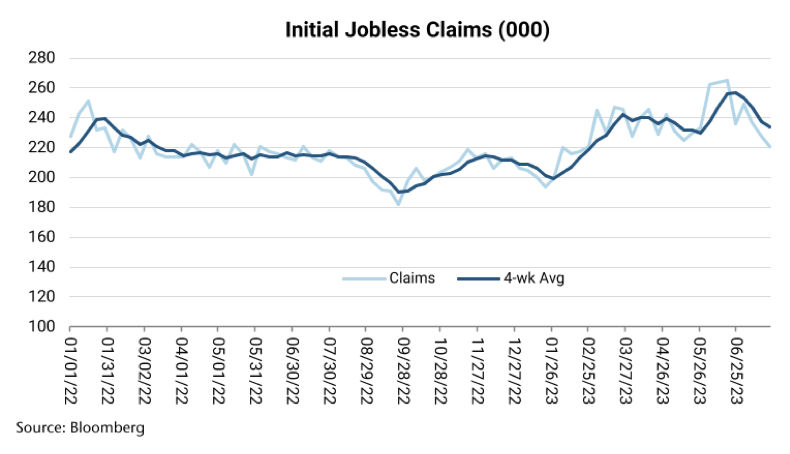

מספר דורשי העבודה החדשים ירד ל-221 אלף, הרמה הנמוכה ביותר מפברואר.

ברבעון ב' הצמיחה הפתיעה לטובה ועלתה ב-2.4% עם עלייה של 1.6% בצריכה הפרטית. יחידת המחקר של הפד כבר לא צופה מיתון השנה. המשך צמיחה מאפשר העלאת ריבית נוספת בהתאם לנתונים הכלכליים.

אירופה

למרות ירידה נוספת במדד מנהלי הרכש המשולב ל-48.9 נק' (התכווצות בתעשייה והתמתנות בשירותים), ה-ECB העלה את הריבית ב-0.25% ל-3.75% עקב סביבת אינפלציה גבוהה מדי ולחצי שכר, אך רמז שמחזור ההידוק המוניטארי לקראת סיום.

יפן

הבנק המרכזי ביפן השאיר את הריבית ללא שינוי על 0.1%- אך הודיע על מדיניות גמישה בנוגע לשליטה על התשואות הארוכות (סביב 0.5%). סביבת האינפלציה נותרה נמוכה מדי כדי להצדיק העלאת ריבית.

שוק האג"ח

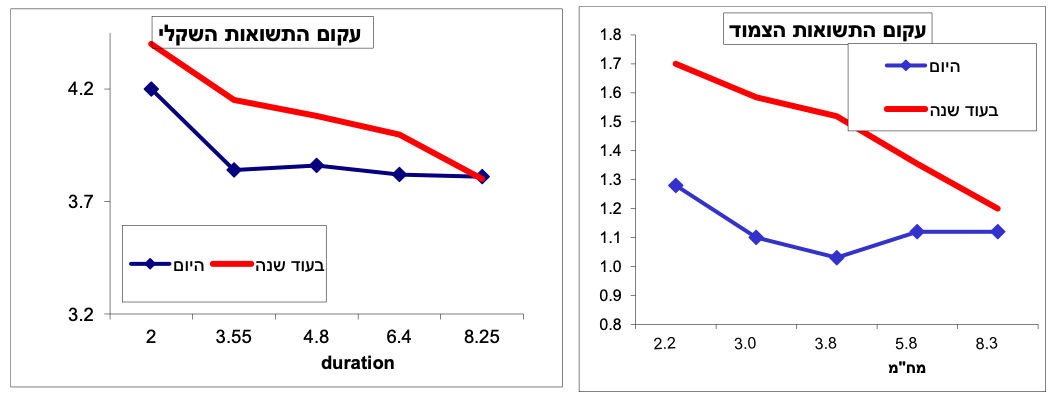

השבוע האחרון אופיין על ידי עליית תשואות, בפרט באפיקים השקליים.

פער התשואות השלילי באג"ח ל-10 שנים מול ארה"ב הצטמצם.

משרד האוצר הגדיל את קצב הגיוס השבועי ב-15% אך לא משדר חשש לעלייה חדה בגירעון.

הסיכון מהתקדמות בחקיקה המשפטית והורדה באופק הדירוג מקטין את האטרקטיביות בארוכים.

שוק האג"ח שנה קדימה: אין עדיפות בין הצמוד לשקלי

בהסתכלות על העקום החזוי בעוד שנה, אין עדיפות בין האפיק הצמוד לבין האפיק השקלי.

השינוי בהערכה שלנו נובע מהציפייה לאינפלציה גבוהה יותר בישראל על רקע לחצי הפיחות.

גם סביבת המאקרו (החיובית) בארה"ב תומכת בתשואות ארוכות גבוהות יותר.

לאור האירועים הפוליטיים של השבוע האחרון, פרמיית הסיכון של ישראל עלתה.

הסיכוי לרווח הון בהארכת המח"מ באפיק השקלי לא מפצה על הסיכון להפסד הון.

מאקרו ישראל

תחזית מאקרו לשנת 2024

אנו מציגים את תחזית המאקרו לשנת 2024 עבור המשק הישראלי כולל הנחות גלובליות:

הנחות גלובליות

צפויה התמתנות משמעותית בפעילות (ואולי מיתון) במדינות המפותחות, כולל בארה"ב ובאירופה. הסיבות:

אפקט הריסון המוניטארי פועל בפיגור של 1.5 שנים בערך, על עסקים קטנים, משקי הבית וכו'. הריבית בארה"ב תתייצב על 5.25%-5.5% במרבית השנה ובאירופה על 4%. למרות ההתמתנות באינפלציה היא עדיין תישאר מעט מעל היעד (סביב 3%), מה שיקשה על הורדת הריבית. בארה"ב צפויה השפעה ממתנת של תחילת החזרי ההלוואות של סטודנטים אשר תפגע בהכנסה הפנויה.

עודפי החיסכון מתקופת הקורונה ימוצו, מה שצפוי להאט את הגידול בצריכה הפרטית בארה"ב.

צפויה עלייה מסוימת באבטלה ממצב של תעסוקה מלאה ב-2023. צפויה עלייה מתונה בלבד באבטלה בשל המחסור בעובדים, גם בשל מגמת הזדקנות האוכלוסיות. מנגד, צפויה התחלת תהליך ההתייעלות ארוך הטווח על ידי שימוש ב-Chat GPT.

מנגד, צפויה מדיניות פיסקאלית מרחיבה יחסית, גם בארה"ב וגם במרבית מדינות אירופה, כולל גידול בהוצאות על אנרגיה ירוקה, הוצאות על ביטחון (בעיקר באירופה), הוצאות בגין עידוד התעשייה המקומית ועוד.

לעומת ההתמתנות במדינות המערב, סין צפויה להאיץ את ההתאוששות מתקופת הקורונה ב-2022, גם על ידי הרחבה במדיניות הפיסקאלית.

מלחמת אוקראינה-רוסיה תימשך ככל הנראה ללא הכרעה או הסלמה. צפויה פגיעה מסוימת בהספקת סחורות חקלאיות מאוקראינה לעולם.

המלחמה הקרה בין סין לארה"ב תימשך, אך ללא פלישה של סין לטייוואן. סביבה זו תאיץ את תהליך הדה-גלובליזציה בעולם אשר יתרום ללחצי אינפלציה.

צפויה שנה קשה עבור שוקי ההון בעולם, זאת כתוצאה מירידה חדה בקצב הצמיחה (או אפילו צמיחה שלילית) ללא הקלה מוניטארית (במרבית השנה). כלומר, תרחיש הסטגפלציה יהפוך להיות מוחשי, מה שיתמוך בירידות בשוקי המניות בעולם. מגמת הירידה בשוקי המניות תומכת בהתחזקות הדולר בעולם ופיחות בשקל, גם מול סל המטבעות.

הנחות מקומיות

לא תפרוץ מלחמה או הסלמה ממושכת ברמת האלימות באזור. לא צפוי נרמול היחסים עם סעודיה (למרות שזו אפשרות).

הממשלה הנוכחית תמשיך למשול ללא שינוי במדיניות, כולל המשך המדיניות לקידום מהלכים לשינוי בחקיקה המשפטית לכיוון החלשת אפשרות הביקורת על ידי בית המשפט העליון.

מדיניות זו צפויה לגרום לפגיעה באופק הדירוג של ישראל בחלק מחברות הדירוג מ"אופק יציב" ל"אופק שלילי". עלייה בפרמיית הסיכון תתבטא על ידי פיחות בשקל, ושמירה על ריבית בסיסית גבוהה עד למחצית השנייה של 2024.

צפויה פגיעה באפשרות לגייס הון בחו"ל על ידי חברות היי טק. המשך התמתנות בגיוס בחו"ל ישפיע גם על פוטנציאל הצמיחה וגם על השקל (ירידה בהשקעות הריאליות).

מנגד, ישראל תמשיך ליהנות מגידול חד בייצוא הביטחוני (בדומה ל-2023), בפרט מהזמנות ממדינות אירופה.

הפעילות הכלכלית

המשק הישראלי צפוי לצמוח ב-1.8% ב-2024, התמתנות מ-3.4% ב-2023. צפויה התמתנות בצריכה הפרטית (עלייה באבטלה, שחיקת שכר, אפקט הריבית), ירידה בהשקעות בבניה למגורים ובהשקעות של הסקטור העסקי, גידול מתון בצריכה הציבורית וביצוא (בעיקר בייצוא הביטחוני, זאת לעומת ירידה בייצוא שירותי היי טק).

הצריכה הפרטית צפויה להתרחב ב-1.8% (ריאלית), מעט מתחת לקצב גידול האוכלוסייה. ההתמתנות בצריכה הפרטית תושפע מאפקט הריבית הגבוהה (עלייה בהחזרי המשכנתאות והלוואות אחרות), שחיקת שכר, וירידה בהכנסה הפנויה בסקטור הציבורי לאחר תשלום חד פעמי של 6,000 ₪ ב-2023.

בנוסף, צפויה עלייה מתונה בשיעור החיסכון על רקע העלייה בחוסר הוודאות והריבית הגבוהה. משקי הבית יעדיפו לדחות רכישות גדולות (כולל רכישת דירה).

שיעור האבטלה יעלה מ-3.6% כעת (יוני 2023) לכיוון 4.5% עד סוף 2024.

מעט רפיון בשוק העבודה צפוי למתן את לחצי השכר בסקטור העסקי ב-2024. צפוי גידול של 4%-4.5% בשכר הממוצע בממוצע של 2024 לאחר קצב של 5.0%-5.5% ב-2023.

צפויה המשך חולשה בהכנסות ממסים וגידול בהוצאות הממשלה (תקציב 2024 מאושר עם הנחת גידול של 6% בהוצאות). צפוי גירעון תקציבי של קרוב ל-4% תוצר לאחר 1.8% השנה. החוב הציבורי במונחי תוצר צפוי לגדול מ-61% השנה ל-64% ב-2024. פרמיית הסיכון של המדינה צפויה לעלות עם עלייה בפער התשואות ל-10 שנים (ישראל מול ארה"ב) לכיוון אפס או אולי מעט חיובי (מפרמיה היסטורית שלילית).

שע"ח וסביבת האינפלציה

למרות שהגורמים הבסיסיים (עודף בחשבון השוטף + השקעות ריאליות נטו) עדיין יתמכו בייסוף בשקל (למרות הירידה בהשקעות בסקטור ההיי טק), נדמה שבתקופת התחזית השקל ימשיך להגיב יותר לאירועים הפוליטיים ויוזמות לקידום החקיקה המשפטית באופן חד צדדי. הגורם הפוליטי מכניס אי וודאות גדולה לגבי שער החליפין, מה שבעבר היה הרבה פחות מורגש. סביר להניח הורדה באופק הדירוג מיציב לשלילי (בכול חברות הדירוג). תחזית האינפלציה מניחה פיחות מתון (יחסית להיום) בשקל לכיוון 3.73 ₪ לדולר בממוצע 2024. גורמי אינפלציה אחרים יתמכו בהתמתנות באינפלציה: התמתנות בביקוש המקומי, התמתנות במחירי השכירות (בשל החולשה בביקוש המקומי בכלל ומעובדי היי טק בפרט), יציבות במחירי הסחורות בעולם (בשל ההתמתנות בפעילות), עלייה מתונה במחירי הסחורות החקלאיות, והוזלה במחירי החשמל בתחילת 2024.

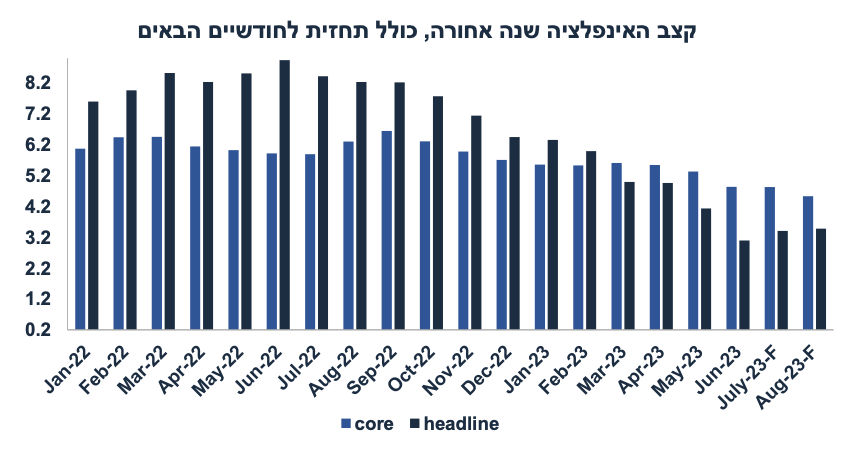

האינפלציה בשנת 2024 צפויה להסתכם ב-2.4% לאחר 3.9% ב-2023.

מחירי הדיור

שמירה על ריבית גבוהה, עלייה מתונה באבטלה, ושחיקה בכוח הקנייה של הציבור צפויים לתמוך בהמשך התמתנות בביקוש לרכישת דיור. בנוסף, קיימות כ-172 אלף יחידות דיור בתהליך בנייה פעילה כך שסביר להניח האצה במספר סיומי הבנייה (גם בשל הריבית הגבוהה) במחצית השנייה של 2023 וב-2024. שילוב של ירידה בביקוש וגידול בהיצע צפוי לתמוך בירידת מחירים, אך לא באופן קיצוני, זאת בשל המחסור ההיסטורי בשוק (לפי נתוני התחלות וסיומי הבנייה). בשנת 2024 צפויה ירידה של כ-3%-5% במחירי הדיור.

מדיניות מוניטארית

בדומה למרבית הבנקים המרכזיים בעולם, בנק ישראל סבור שרמת הריבית הנוכחית (4.75%) מהווה מדיניות מוניטארית מרסנת וצופה אולי עוד העלאת ריבית אחת ל-5.0%. לפי הערכתנו, כיוון השקל ישפיע על החלטות הריבית הבאות. בשלב זה, סביר להניח עוד העלאת ריבית אחת ל-5.0% ואי שינוי בריבית עד לרבעון ג' של 2024, ואחר מכן הורדה הדרגתית ל-4.5% עד סוף 2024.

נתוני מאקרו חשובים שיתפרסמו בישראל-חמישי: שכר ממוצע לחודש מאי (ואמדן לשינוי בשכר בחודש יוני).

מאקרו חו"ל

ארה"ב: המיתון יידחה ל-2024 כנראה

מכלול הנתונים אשר פורסמו בשבוע האחרון הפתיעו לטובה. הצמיחה ברבעון ב' הגיעה ל-2.4% (מול צפי של 1.8%). למרות צמיחה איטית בצריכה הפרטית של 1.6% (2.1% בצריכת שירותים, 0.7% בצריכת מוצרים), ההשקעות בענפי המשק (ההשקעות למעט ההשקעות בבניה למגורים) עלו ב-7.7%, כנראה בהשפעת מדיניות ביידן לעידוד ההשקעות והייצור המקומי. מדד האמון הצרכני (conference board) עלה בצורה חדה ל-117 נק' ביולי מ-110.1 (הצפי היה ל-110.8), מספר דורשי העבודה החדשים ירד ל-221 אלף (הצפי היה לעלייה ל-235 אלף), וההזמנות של מוצרי בני קיימא ביוני עלו ב-4.7% (הצפי היה ל -0.5%). מחירי הבתים עלו ב-1.0% לפי מדד Case-Shiller, בהמשך למגמה של החודשים האחרונים. ביוני ההכנסה הפנויה עלתה ב-0.3%, הצריכה הפרטית עלתה ב-0.5%

אינפלציית הליבה PCE עלתה ב-0.2% והתמתנה ל-4.1% שנה אחורה מ-4.6% במאי. נתון מעודד בחזית האינפלציה: עלות העבודה עלתה ב-1.0% ברבעון א' וב-4.5% שנה אחורה, התמתנות מ-4.8% ברבעון הקודם. עדיין מדובר בקצב מהיר יחסית אך ההתמתנות מעודדת.

לסיכום, הנתונים עדיין לא מראים "נחיתה רכה", אלא המשך צמיחה. פאוול אמר שבניגוד להערכות בתחילת השנה, מחלקת המחקר של הפד כבר לא צופה מיתון השנה. יחד עם זאת, סביר להניח התמתנות משמעותית או מיתון ב-2024 כפי שניתחנו בתחזית המאקרו בפרק הקודם.

במסיבת עיתונאים פאוול הדגיש את החשיבות של מדדי יולי ואוגוסט (וגם נתוני תעסוקה וכו') עד להחלטת הריבית הבאה ב-20 בספטמבר. ההערכות הן שצפויה האצה בקצב האינפלציה השנתית (headline) מ-3.0% ביוני ל-3.2% ביולי ו-3.5% באוגוסט, זאת בהנחה שהמדדים החודשיים יעלו ב-0.2% בכול חודש (בגלל אפקט הבסיס של שנה שעברה). קצב אינפלציית הליבה צפויה להישאר יציב על 4.8% ביולי עם ירידה מתונה באוגוסט ל-4.6%. לא ברור כלל אם התמתנות כה מתונה תספק את פאוול, בפרט אם נתוני התעסוקה ימשיכו להיות חיוביים. כעת השוק מתמחר הסתברות של 28% בלבד להעלאת ריבית הפד ב-20 לספטמבר, הסתברות נמוכה יחסית.

נתוני מאקרו חשובים שיתפרסמו בעולם – שני: אירופה: נתוני אינפלציה (יולי), צמיחה (רבעון ב'). שלישי: ארה"ב: מדד מנהלי הרכש בתעשייה ISM (יולי), משרות הפנויות (JOLTS, יוני), חמישי: מדד מנהלי הרכש ISM בענפי השירותים. שישי: נתוני תעסוקה לחודש יולי (הציפיות הן לגידול של 200 אלף מועסקים ויציבות בשיעור האבטלה על 3.6%)

שוק האג"ח: אין עדיפות ברורה בין האפיק הצמוד ובין האפיק השקלי

בהסתכלות על העקום החזוי בעוד שנה, אין עדיפות בין האפיק הצמוד לבין האפיק השקלי. השינוי בהערכה שלנו נובע מהציפייה לאינפלציה גבוהה יותר בישראל על רקע לחצי הפיחות בשקל על רקע אי וודאות בסביבה הפוליטית בישראל. גם סביבת המאקרו (החיובית) בארה"ב תומכת בתשואות ארוכות גבוהות יותר. לאור האירועים הפוליטיים של השבוע האחרון, פרמיית הסיכון של ישראל עלתה. הסיכוי לרווח הון בהארכת המח"מ באפיק השקלי לא מפצה על הסיכון להפסד הון.

עדכון הנחות:

האינפלציה שנה קדימה (יוני 23 עד יוני 24) תגיע ל-3.0% (עדכון מ-2.6%). עדכנו את תחזית האינפלציה כלפי מעלה בעקבות הפיחות בשקל ועלייה מתונה במחירי הסחורות בעולם (מחירי החיטה בפרט). קידום החקיקה המשפטית והסבירות להורדה באופק הדירוג תומכים בפיחות מתון בשקל.

ציפיות האינפלציה שנה קדימה ירדו מעט אך יישארו גבוהות ויגיעו ל-2.7% בעוד שנה (ירידה מתונה מ-2.9% היום) זאת על רקע נתוני אינפלציה בפועל גבוהים יחסית.

ציפיות האינפלציה בטווחים הארוכים ירדו באופן מתון ל-2.6% מ-2.7% היום.

קיימת אפשרות סבירה להעלאת ריבית נוספת על ידי בנק ישראל ל-5.0%, זאת במידה ומגמת הפיחות תימשך. הנחנו שהריבית תישאר ברמה זו עד רבעון ג' 2024 בה תחל מגמת ירידה הדרגתית.

במחצית השנייה של 2024 המדיניות המוניטארית בעולם תעבור לכיוון הקלה בריסון המוניטארי. כלומר, גם הפד יתחיל להוריד את הריבית ברבעון ג' 2024 כאשר צפויה הורדת ריבית הדרגתית גם בישראל ל-4.5% בסוף 2024 ו-4.0% בסוף 2025.

פער התשואות בין אג"ח ישראלי לאג"ח ארה"ב צפוי להגיע לאפס (מ-0.15%- היום) או אפילו למעט חיובי, זאת על רקע עלייה בפרמיית הסיכון של ישראל ועלייה בגירעון התקציבי ב-2024.

התשואה ל-10 שנים בארה"ב תעמוד על 3.8% בעוד שנה כאשר הפד מתחיל להוריד את הריבית. גם התשואה בישראל ל-10 שנים תגיע ל-3.8% בעוד שנה.

מסקנות: לפי ההנחות שהוצגו, השחר 432 יקנה תשואה כוללת של 3.9% בלבד (בעיקר תשואה שוטפת של הנייר, ללא רווח הון). תשואה זו מעט נמוכה יחסית לתשואה הצפויה בהשקעה באפיקים הקצרים (סביב 4.0% בשחר 825), ולכן פחתה מאד האטרקטיביות בארוכים יחסית לסיכון.

הטבלה הבאה מציגה את התשואה הכוללת בהשקעה בכל נייר באחזקה במשך שנה, כולל התשואה השוטפת, רווח ההון (אם בכלל), וההצמדה (על ניירות צמודי מדד):

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי