חברת הדירוג פיץ' הפחיתה את דירוג האשראי הריבוני של ארה"ב מ-AAA ל-AA+. בכך, פיץ' מצטרפת לדירוג של חברת S&P, אשר הורידה את הדירוג של ארה"ב לרמה זו במהלך שנת 2011 על רקע קושי מתמשך בהעברת התקציב, בהסדרת מגבלת תקרת החוב, ובהבטחת התנהלות תקציבית שוטפות תקינה וסדירה. חברת מודיס' עדיין נותרה עם דירוג AAA לארה"ב. חברת פיץ' מסבירה כי חלה "שחיקה של מידת המשילות", זאת על רקע "ההתנהלות הבעייתית בנושא תקרת החוב של הממשל והפדרלי, התנגדות פוליטית חוזרת ונשנית בנושא זה ואופי ההחלטות בענין זה ברגע האחרון".

ההכרזה אינה הפתעה מוחלטת, זאת בהתחשב בנתוני ארה"ב וגם בכך שחברת פיץ' רמזה לגבי מהלך כזה תוך כדי משבר תקרת החוב לאחרונה. לחברה היה צפי שלילי (negative outlook) על דירוג ה- AAA של ארה"ב. כאמור לעיל, החלטת פיץ' מזכירה את ההחלטה של S&P שהפחיתה את דירוג האשראי של ארה"ב בעקבות משבר תקרת החוב של 2011, החלטה שהייתה באותה עת עם טיעונים דומים לאלו של פיץ' עתה. בחברת מודיס' עדיין יש לארה"ב דירוג AAA, אך עם צפי שלילי על הדירוג הזה במשך יותר מעשור.

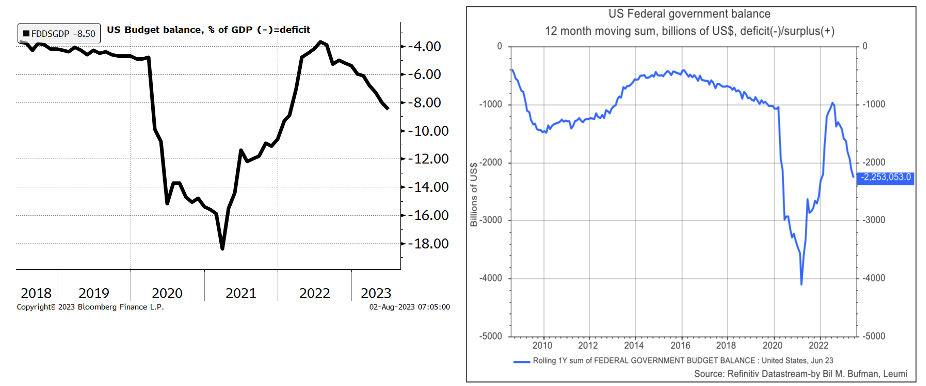

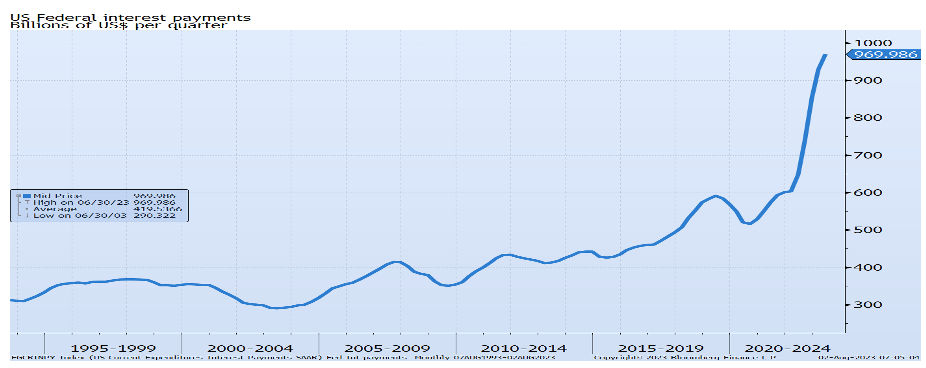

מבחינת נתוני הרקע של ארה"ב, הגירעון התקציבי של ארה"ב גבוה מאוד, ברמה של כ-8.5% תוצר בשנה האחרונה (12 החודשים האחרונים), שהם כ-2.25 טריליון דולר. ניתוח הדינמיקה של הגירעון מצביע על חולשה ניכרת בהכנסות המדינה ממיסים בארה"ב, תוך כדי ירידה ריאלית ניכרת בשנה האחרונה. היכולת להעלות את ההכנסות במידה משמעותית הינה מוגבלת ותלויה בעיקר בפעילות הכלכלית, בהרכבה, ובקצב התרחבותה. לא נראה שהממשל יפעל להעלאת שיעורי מס בעת הנוכחית, מה גם שהעלאה כזו לא תמיד יעילה. באשר לקיצוץ בהוצאות, הוסכם במסגרת עסקת תקרת החוב להגביל את הגידול של חלק קטן יחסית ממרכיבי ההוצאה הציבורית, כך שזה לא היה גורם מאוד משמעותי בהפחתת הגירעון בקרוב. מעל ומעבר לכך, לנוכח החוב הגדול של ממשלת ארה"ב, ועליית הריביות לטווחים השונים, נטל המימון של החוב הממשלתי גדול ומוסיף גם הוא תוספת כבדה לגירעון הממשלתי.

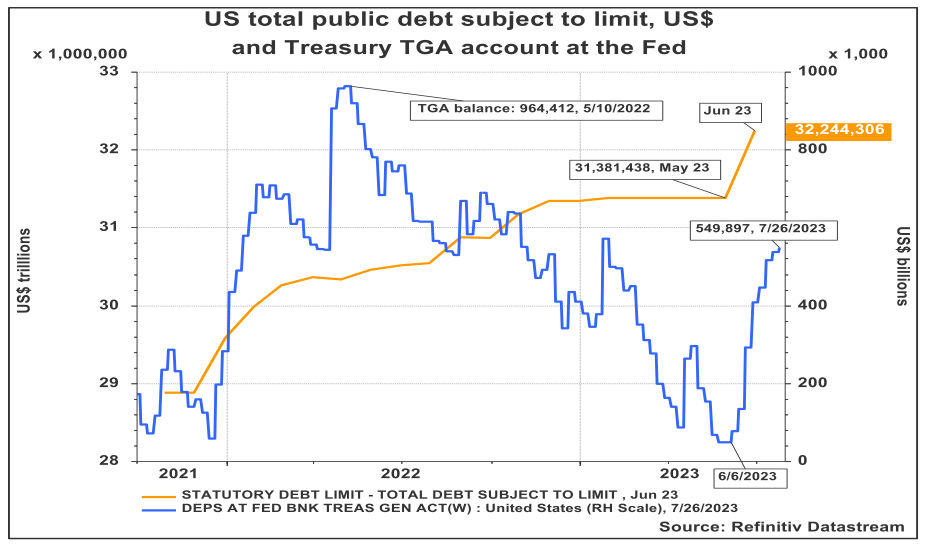

לכן, הצפי הוא לירידה מוגבלת בלבד בגירעון של ממשלת ארה"ב לכ-6% תוצר ב-2024, גרעון שהינו גבוה ויוצר עומס מימוני ניכר. הממשל גם פועל בתקופה האחרונה להעלאת יתרת הפיקדון שלו בפד, יתרה אשר התרוקנה בטריליון דולר במהלך משבר תקרת החוב, סכום אשר הולך ומגויס עתה, תוך הגדלת העומס המימוני, זאת מעל ומעבר לצורך לממן גירעון גדול. במסגרת זו, ותוך כדי התחשבות במכלול הגורמים, נראה שסביבת התשואות של אג"ח ל-10 שנים של ממשלת ארה"ב תשמר בסביבה של כ-3.9-4.2% בעתיד הנראה לעין.

החוב הפדרלי יישאר קרוב ל- 100 אחוזי תוצר במונחי נטו וכ-125 אחוזי תוצר במונחי ברוטו, ויעלה עוד במהלך עשור זה, זאת בין היתר בגלל עלויות הקשורות להזדקנות האוכלוסייה. אם האינפלציה תמשיך לרדת, הפד יפחית במהלך 2024 את הריבית וזה יסייע במקצת בנטל מימון החוב של הממשל הפדרלי. אם האינפלציה לא תרד, לדוגמא על רקע המשך ההתייקרות בחלק מן הסחורות (תפוקות חקלאיות, נפט), והפד יאלץ לשמור על ריבית נומינלית ברמה שהינה מעל לקצב הצמיחה של התוצר הנומינלי, וזאת לתקופה ממושכת, אז הדינמיקה של החוב עלולה להפוך במהירות לכזו שאיננה ברת -קיימא.

ד״ר גיל מיכאל בפמן, צילום: אורן דאי

ד״ר גיל מיכאל בפמן, צילום: אורן דאי