הלמ"ס צפויה לפרסם את נתוני הצמיחה של המשק לרבעון השני השבוע, ואנו מעריכים שהצמיחה תהיה דומה לגידול באוכלוסייה, כלומר נמוכה.

המתיחות הפוליטית נותרה עמנו גם לאחר אישור צמצום עילת הסבירות, והעיניים נשואות עתה לחברת דירוג האשראי פיץ', שצפויה לפרסם עדכון לדירוג האשראי בימים הקרובים.

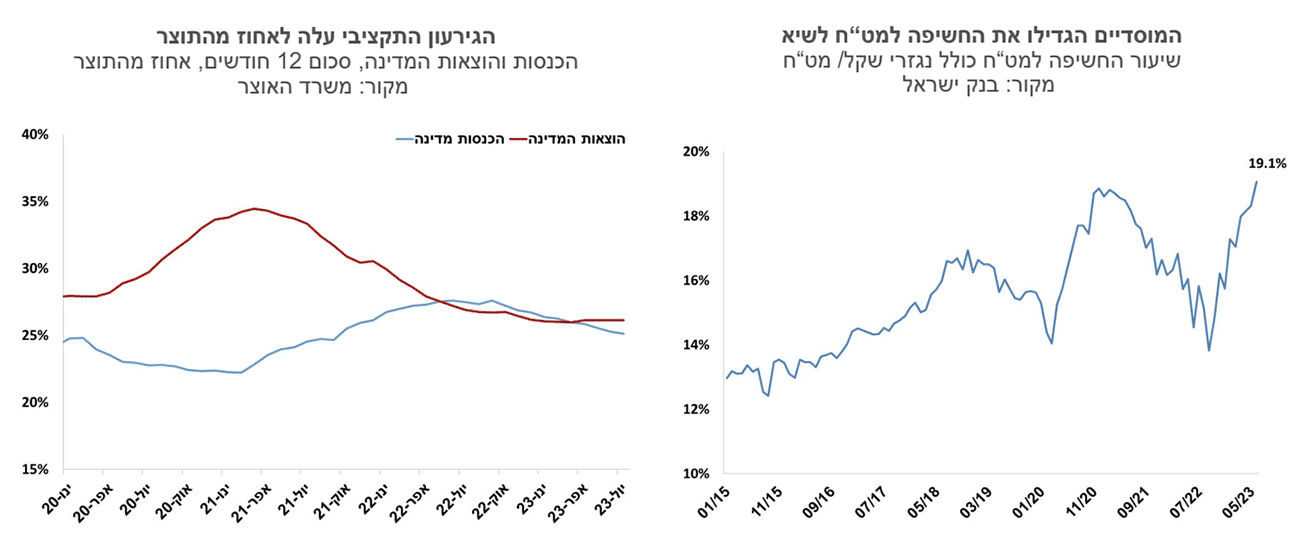

הירידה בהכנסות המדינה ממסים נמשכת – בינואר-יולי ירדו הכנסות המדינה ממסים בשיעור ריאלי של 7% לעומת התקופה המקבילה אשתקד.

המשקיעים המוסדיים הגדילו את החשיפה שלהם למט"ח לשיעור שיא של 19.1%.

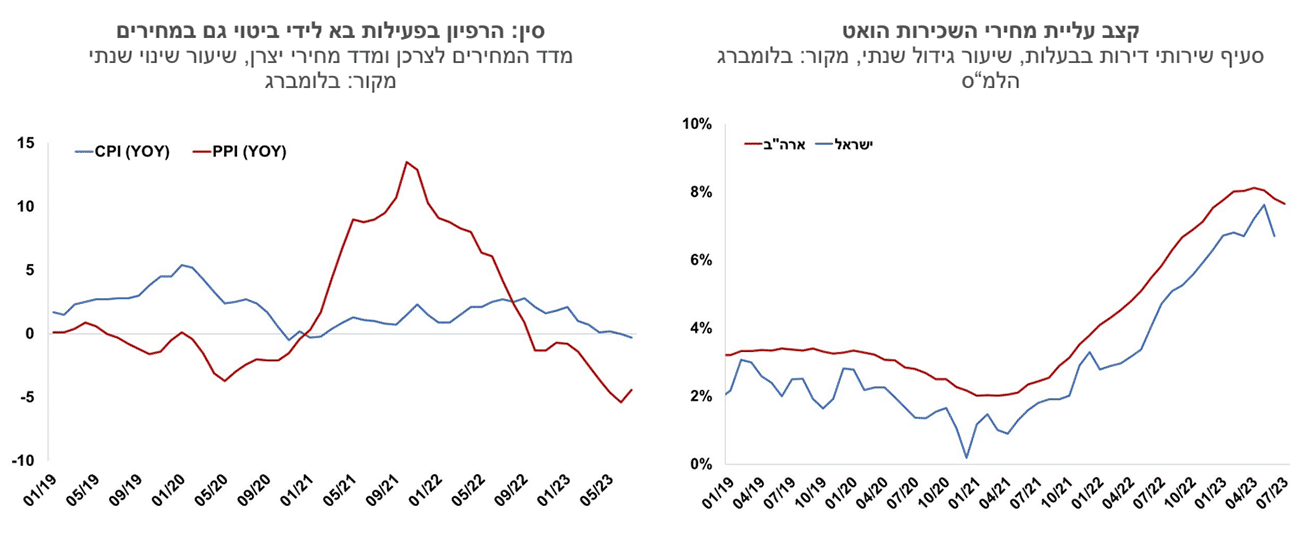

האינפלציה בעולם מתמתנת, תופעה שבולטת במחירי הסחורות ופחות בשירותים. המגמה בישראל דומה, ומחירי השכירות הם הסעיף עם התרומה הגדולה ביותר לאינפלציה.

אנו לא צופים שינוי בריבית בחודשים הקרובים, אלא אם יהיו הפתעות גדולות במדדי המחירים לצרכן, או שמגמת הפיחות בשער השקל תחריף.

ישראל

הפעילות הכלכלית במשק מאיטה, אם כי לא באופן אחיד בכל ענפי המשק. ענף ההייטק מהווה להערכתנו גורם סיכון שיכול להחריף את ההאטה בהמשך השנה – גיוסי ההון של חברות ההייטק ירדו בחדות לכ- 4 מיליארד דולר בשבעת החודשים הראשונים של השנה, קצב הנמוך בכ- 50% מהממוצע של שנה שעברה. אפשר לומר שחזרנו לרמה שלפני הקורונה, אלא שהתעשייה הזו גדלה בשנים האחרונות, קלטה עובדים בשכר גבוה, ועתה היא נאלצת להתייעל ולהתכווץ. המשקל של ההייטק בתוצר גבוה (כ- 18%), ויש לכן חשיבות גם לרעשי המשנה שהצמצומים האלו גורמים, החל מירידה בצריכה וברכישת דירות ועד פגיעה בהכנסות המדינה ממסים. בד בבד יש גם ענפי משק בהם הפעילות מתרחבת, כך לדוגמה התעשיות הביטחוניות, ההשקעות בתשתיות, וייצור ויצוא הגז הטבעי. שני אלו לא יכולים, לאורך זמן, להוות תחליף להייטק, שכן אינם עתירים בכוח עבודה.

הלמ"ס צפויה לפרסם את נתוני הצמיחה של המשק לרבעון השני השבוע, ואנו מעריכים שהצמיחה תהיה דומה לגידול באוכלוסייה, כלומר נמוכה. האינדיקטורים הכלכליים מצביעים על התמתנות משמעותית בהוצאה לצריכה פרטית בישראל, ובלימה של התרחבות יצוא השירותים. יחד עם זאת, ההלימה בין הנתונים החודשיים לנתון הצמיחה הרבעוני של הלמ"ס לא הייתה גבוהה ברבעונים האחרונים, כך שעדיין יתכנו הפתעות.

המתיחות הפוליטית נותרה עמנו גם לאחר אישור צמצום עילת הסבירות, והעיניים נשואות עתה לחברת דירוג האשראי פיץ', שצפויה לפרסם עדכון לדירוג האשראי בימים הקרובים. הנתונים הכלכליים שישראל מציגה הם פחות טובים מאלו של השנים האחרונות, אבל לכולם ברור שזה לבדו לא אמור לפגוע בדירוג החוב של מדינת ישראל. הפרשנות של חברות הדירוג לתהליכי החקיקה עומדת על לשון המאזניים, ובעיקר האפשרות לקונפליקט בין בית המשפט לבין הממשלה, והתוכנית להמשיך עם שינויי החקיקה במושב החורף.

הירידה בהכנסות המדינה ממסים נמשכת – בינואר-יולי ירדו הכנסות המדינה ממסים בשיעור ריאלי של 7% לעומת התקופה המקבילה אשתקד. הוצאות הממשלה עלו אף הן בשיעור גבוה של 6.8%. הגירעון התקציבי ב- 12 החודשים האחרונים עלה לשיעור של 1.0% מהתוצר. מגמת הירידה בהכנסות המדינה ממסים צפויה להימשך להערכתנו, זאת לאור רפיון בנתוני הצריכה, ותהליכי התייעלות בענף הייטק. בדרך כלל הממשלה לא חורגת בצד ההוצאות מהתכנון, אך קיים סיכוי שהשנה זה יהיה שונה בשל המחויבויות הקואליציוניות. הגירעון צפוי להגיע השנה לכ- 2% מהתוצר, נתון לא מאיים במיוחד, שעדיין מביא לירידה ברמה של יחס החוב לתוצר. נקודת הפתיחה לשנת 2024 צפויה להיות מורכבת יותר, לאור הבסיס הנמוך של ההכנסות ממסים, וההערכה שהצמיחה בשנה הבאה תהיה איטית.

המשקיעים המוסדיים הגדילו את החשיפה שלהם למט"ח לשיעור שיא של 19.1%. הבחירה להעלות את החשיפה הושפעה כנראה מהחששות מהמצב הפוליטי, והייתה להערכתנו גורם משמעותי במגמת הפיחות. השקל פוחת בשבוע החולף בשיעור של כאחוז מול הדולר ומול סל המטבעות. הפיחות הושפע מירידת מחירי המניות בעולם. העודף בחשבון השוטף של מאזן התשלומים צפוי להיוותר השנה גבוה, אך ההשקעות הזרות בישראל צפויות לקטון, וההשקעות של ישראלים בתיקי ניירות ערך בחו"ל לגדול. תנועת המספריים הזו, כברקע גם אי-הוודאות הפוליטית, לוחצת לפיחות השקל בשבועות האחרונים.

האינפלציה בעולם מתמתנת, תופעה שבולטת במחירי הסחורות ופחות בשירותים. המגמה בישראל דומה, ומחירי השכירות הם הסעיף עם התרומה הגדולה ביותר לאינפלציה. העלאות הריבית שאמורות להילחם באינפלציה, דווקא מביאות לייקור של סעיף השכירות במדד המחירים לצרכן, אך לא לאורך זמן. בסופו של דבר הפגיעה בכוח הקנייה של משקי הבית אמורה לבלום גם את מחירי השכירות. בינתיים ניתן לראות שקצב עליית מחירי השכירות התמתן גם בארה"ב וגם בישראל, אם כי קצב העלייה עדיין גבוה. אנו מותירים את תחזית האינפלציה ל- 12 החודשי הקרובים על שיעור של 2.6%, תחת ההנחה שההאטה בפעילות הכלכלית תבלום יותר ויותר גם את מחירי השירותים, ובכלל זה את מחירי שכר-הדירה. שער החליפין נותר גורם סיכון שעשוי להביא לאינפלציה גבוהה יותר.

אנו לא צופים שינוי בריבית בחודשים הקרובים, אלא אם יהיו הפתעות גדולות במדדי המחירים לצרכן, או שמגמת הפיחות בשער השקל תחריף. שוק הנגזרים מגלם הסתברות מסוימת להעלאת ריבית אחת לרמה של 5.0% באחת מההחלטות הקרובות, וירידה הדרגתית בריבית במחצית השנייה של 2024.

גלובלי

נמשכה הירידה במרבית מדדי המניות בעולם, בין הגורמים שהעיבו על שוקי המניות בארה"ב ובעולם היו התמונה המעורבת שנוצרה לגבי סביבת האינפלציה בארה"ב, העלייה בתשואות, הפחתת דרוג האשראי של עשרה בנקים קטנים ובינוניים בארה"ב על ידי חברת מודיס' ונתוני מקרו מאכזבים ומדאיגים מסין. בארה"ב מדדי ה-S&P500 והנאסד"ק רשמו בסיכום שבועי ירידות של 0.3% ו- 1.9% בהתאמה, בזמן שהדאו ג'ונס דווקא עלה 0.6%. באירופה, מדד היורוסטוקס 50 ירד ב- 0.3%, בין היתר בהשפעת ירידה של 0.8% במדד הדאקס בגרמניה. עם זאת, מדד הקאק בצרפת עלה ב- 0.3%. מרבית בורסות אסיה סיימו את השבוע בטריטוריה שלילית בעיקר על רקע נתונים מאכזבים מסין. מדד המניות הסיני ירד ב- 3.4%, ואחריו מדד המניות בהונג קונג נשחק ב- 2.4%. גם בהודו, דרום קוריאה וטייוואן נרשמו ירידות, אולם מדד הניקיי ביפן הוסיף לערכו 0.9%. בשוק הסחורות, מחירי הנפט המשיכו לעלות ומחיר חבית נפט מסוג ברנט עלה ב- 0.6% לרמה של 87 דולר. מדד מחירי כלל סחורות האנרגיה עלה ב- 0.8%. בשוק מט"ח הדולר התחזק מול האירו בשיעור של 0.6% לרמה של 1.095.

ארה"ב: מסתמנת התמתנות בסביבת האינפלציה, אך ייתכן שהיא לא תימשך בחודשים הבאים. נתוני האינפלציה שהתפרסמו הצביעו על מגמה לא אחידה בין מדד המחירים לצרכן שעלה בדומה לציפיות ומדד המחירים ליצרן שעלה מעבר לציפיות. מדד המחירים לצרכן עלה בשניים עשר החודשים שהסתיימו ביולי בשיעור של 3.2%, שיעור נמוך מהתחזית של 3.3%, אם כי גבוה משיעור שנתי של 3% שנרשם ביוני. גם רכיב הליבה של האינפלציה, שאינו כולל מזון ואנרגיה, הפתיע לטובה בחודש יולי. בשנים עשר החודשים האחרונים שיעור האינפלציה התמתן ל- 4.7% מול תחזית של 4.8%. מדובר בשיעור אינפלציית הליבה הנמוך מאוקטובר 2021. מנגד, מדד המחירים ליצרן עלה בחודש הקודם ב- 0.3% ביולי, שיעור גבוה מהתחזית לעלייה של 0.2%. ב-12 החודשים האחרונים המדד עלה ב- 0.8%. מדובר בעלייה השנתית הראשונה של המדד בשנה האחרונה. תמונה דומה התקבלה מנתוני רכיב הליבה של מדד מחירים זה.

העלייה הקלה במדד המחירים לצרכן החודש הושפעה מירידה במחירי המוצרים (ללא מזון ואנרגיה) שירדו החודש ב-0.3% (חודש שני בו נרשמה בהם ירידה), וב-12 החודשים האחרונים הם עלו בשיעור מתון של 0.8%. גם החודש בלטה הירידה במחירי מכוניות משומשות שירדו ביולי ב- 1.3% ורשמו ירידה מצטברת של 5.6% ב-12 החודשים האחרונים. סביר להניח שהירידה במחירי המוצרים לא תימשך בקצב הזה. מחירי השירותים (ללא אנרגיה) עלו ביולי ב-0.4% והקצב השנתי התמתן ל- 6.1%. מחירי השכירות בדירות בבעלות (הרכיב המשמעותי בסעיף הדיור במדד) עלו בחודש האחרון ב-0.5% בדומה לקצב בשלושת החודשים האחרונים, האטה מקצב של כ- 0.8% בחודשים הראשונים של השנה.

הולכים ומצטברים נתונים המצביעים על התמתנות קלה בסביבת האינפלציה לפי מדד המחירים לצרכן, אך האינפלציה הנוכחית היא עדיין משמעותית מעל היעד של הפד, והעלייה האחרונה במחירי סחורות וחומרי גלם הכלולים במדד המחירים ליצרן עלולה להאט את קצב ירידת האינפלציה בחודשים הקרובים. למרות נתוני האינפלציה הנמוכים יחסית של מדד המחירים לצרכן, ואולי בשל העלייה במדד המחירים ליצרן, נרשמה עלייה בתשואת אג"ח ממשלת ארה"ב לעשר שנים מ-4.05% ל- 4.15%, והתשואה לשנתיים עלתה מ- 4.78% ל- 4.89%. מרבית הערכות הן שריבית הפד תישאר ללא שינוי ברמה של 5.5% עד סוף השנה. שוק ההון מעניק הסתברות של כ-36% לעליית ריבית באחת משתי ההחלטות הקרובות בספטמבר ובנובמבר. בשוק צופים שהריבית תתחיל לרדת כבר ברבעון הראשון של 2024 ותגיע עד לרמה של 4.25% בסוף השנה.

האינדיקטורים הכלכליים האחרונים בארה"ב הצביעו על מגמת האטה בפעילות. מספר דורשי דמי אבטלה ראשוניים עלה ל-248 אלף, לעומת 227 אלף בשבוע הקודם. האומדן הראשון למדד אמון הצרכנים של אוניברסיטת מישיגן לחודש אוגוסט הצביע על ירידה מ- 71.6 נקודות ביולי ל- 71.2 נקודות. הירידה במדד הושפעה מירידה בסעיף הציפיות לגבי המצב בעתיד, וזאת למרות שהמדד למצב השוטף עלה החודש. מאותו הסקר עולה כי הציפיות לאינפלציה לשנה קדימה עומדות על 3.3%, ירידה מ- 3.4% בחודש הקודם. הציפיות לאינפלציה בחמש השנים הקרובות ירדו מעט לרמה של 2.9%.

נתוני הרבעון השני הפתיעו לחיוב גם בבריטניה. ברבעון השני נרשמה בבריטניה צמיחה של 0.8% ברמה שנתית, זאת לעומת תחזיות לצמיחה אפסית, ובהמשך לצמיחה של 0.6% ברמה שנתית ברבעון הראשון של השנה. הצריכה הפרטית וההוצאה הציבורית גדלו בשיעור חד מהצפוי, ואילו בהשקעות נרשם ברבעון האחרון קיפאון וביצוא נרשמה ירידה חדה. גם נתוני הצמיחה החודשיים לחודש יוני הפתיעו לחיוב והצביעו על עלייה של 0.5% לעומת תחזית ל- 0.2%. הייצור התעשייתי עלה ביוני בשיעור גבוה של 1.8% וגם בתוצר ענף הבנייה נרשמה עלייה של 1.6% ביוני.

הנתונים מוסיפים להצביע על חולשה של הכלכלה הסינית- דפלציה במדד המחירים לצרכן וליצרן, ירידה חדה בפעילות הסחר הבינלאומי, והאטה נוספת בנדל"ן. בפעם הראשונה מאז נובמבר 2020, נרשמה בחודש יולי ירידה שנתית בו זמנית במדד המחירים לצרכן ובמדד המחירים ליצרן. מדד המחירים לצרכן ירד בשניים עשר החודשים שהסתיימו ביולי בשיעור של 0.3% ומדד המחירים ליצרן בתקופה זו בשיעור שנתי של 4.4%. ככל הנראה, קיומה של סביבה דפלציונית הייתה אחד מהגורמים העיקריים שעמדו מאחורי מדיניות הממשלה החותרת לעידוד הצריכה הפרטית. נתונים מדאיגים נוספים הגיעו גם מנתוני הסחר. היצוא ירד בשנים עשר החודשים שהסתיימו ביולי ב-14.5%, הירידה החדה מתחילת הקורונה ב- 2020. והיבוא ירד בתקופה זו בשיעור שנתי של 12.4%, שיעור כפול מזה שנרשם בחודש יוני. חדשות מדאיגות הגיעו גם מענף הנדל"ן. חברת Country Garden Group, החברה השנייה בגודלה בסין לפיתוח נדל"ן, לא עמדה בתשלומי ריבית, ורשמה אזהרת רווח, והיא על הגבול של חדלות פירעון. סוכנות הדירוג מודיס' הפחיתה את דירוג האשראי של החברה בשל "סיכונים מוגברים לנזילות ומימון מחדש". בסין גובר החשש מזליגה בפרט לחברות נדל"ן נוספות ובכלל למגזר הפיננסי.

Photo Bank Hapoalim Ram Das Dreamstime.com

Photo Bank Hapoalim Ram Das Dreamstime.com