בשנת 2020, ביל אקמן (המייסד והמנכ"ל של Pershing Square Capital Management) פתח בשורט על שוק האשראי בהיקף של 27 מיליון דולר וזה הכניס לו 2.6 מיליארד דולר. עכשיו, הוא שוב פותח שורט – הוא מבצע הימור נכבד מול אג"ח ארה"ב ל-30 שנה, בין השאר כגידור מפני ההשפעה שיכולה להיות לריבית עקשנית גבוהה, כזו שנשארת איתנו יותר זמן ממה שחלקנו חושבים, על מניות.

לפני שנמהר לנסות לשחזר את העיסקה הגדולה האחרונה של אקמן, בואו נעבור על הסיבות והסיכונים הכרוכים בביצוע שורט על אג"ח ארצות הברית.

למה להמר נגד אג"ח ממשלתי ארה"ב? יש כמה סיבות

הגירעון התקציבי של ממשלת ארה"ב הולך וגדל

הפחתות של מסים, תמריצים חדשים, עלויות גבוהות יותר לביטחון והגדלת ההוצאות על תוכניות ממשלתיות, בשילוב של כמה תהפוכות כלכליות, ניפחו את הגירעון התקציבי של הממשלה, כלומר את הפער בין ההוצאות להכנסות שלה. הגירעון הזה צפוי להגיע ל-1.4 טריליון דולר בתשע החודשים הראשונים של שנת הכספים הזו, זו עלייה של כ-170% בהשוואה לתקופה המקבילה בשנה שעברה. כדי לסתום את הפער הזה, משרד האוצר האמריקאי נאלץ למכור עוד אג"ח.

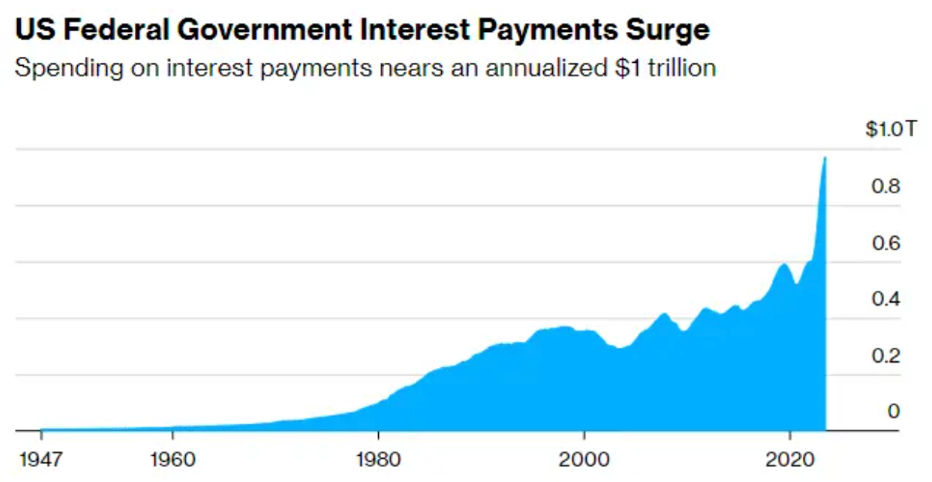

אבל הנה הבעיה הגדולה יותר: הנפקת האג"ח המוגברת הזאת רק מחמירה את מצב החובות של ארה"ב בתקופה שבה הריביות הרי עדיין גבוהות, מה שמוביל לתשלומי ריבית גבוהים יותר ולהגדלה נוספת של הגירעון התקציבי. זה מוביל למעגל קסמים של עוד יותר מכירת אג"ח, עם ריבית גבוהה עוד יותר וכן הלאה.

ההוצאות של ממשלת ארה"ב על תשלומי ריבית זינקו בגלל עליית הריבית וערימת החובות שגדלה במהירות. מקור: בלומברג.

שתיים (מתוך שלוש) סוכנויות דירוג גדולות כבר לא נותנות לחוב של ארה"ב דירוג העליון

ההחלטה של פיץ' רייטינג בשבוע שעבר להוריד את דירוג החוב של ממשלת ארה"ב בדרגה אחת, מ-AAAל-AA+, רק הדגישה את הגירעונות המשגשגים שלמעשה, תומכים בשורט הזה. לדוגמה, הסוכנות אמרה שהיא צופה שהגירעון התקציבי יעלה השנה ל-6.3% מגודל כלכלת ארה"ב - עלייה מ-3.7% ב-2022. זה משהו שללא ספק גורם לכמה משקיעים לדאוג. מעבר לכך, פיץ' מעריך שערימת החובות של ארה"ב תגיע ל-118% מגודל כלכלת המדינה עד 2025 – זה המון!

דירוג אשראי נמוך יותר מגדיל בדרך כלל את עלויות ההלוואות של המדינה. הורדת הדירוג של פיץ' עלולה להוריד את התיאבון של המשקיעים לשוק האג"ח הגדול בעולם. זה יכול גם לאלץ חלק מהקרנות לקחת צעד לאחור אם המנדט שלהן יאפשר להן להשקיע רק באג"ח בדירוג AAA.

משקיעים יפנים נפטרים מאג"ח

משקיעים יפנים הם המחזיקים הגדולים ביותר של אג"ח שאינם ארה"ב. והם משכו שיא של 181 מיליארד דולר מאג"ח זרות בשנה שעברה (על פי הנתונים שני שלישים מהן היו מאג"ח ארה"ב), והזרימו 231 מיליארד דולר לאג"ח של ממשלות מקומיות. הנתונים מצביעים על כך שמאמצע שנת 2022, משקיעים יפנים הצליחו להרוויח יותר דווקא בתוך הבית.

זרימה של כספים זו יכולה להאיץ עוד יותר. האג"ח היפניות הללו נראו טוב יותר בחודש שעבר, כשהבנק המרכזי של יפן אותת שיאפשר לתשואות ל-10 שנים להגיע עד ל-1%, במקום ה-0.5% שהיה לפני כן. זה נתון חשוב שמשנה הרבה, כי עדיין נשארו יותר מ-1 טריליון דולר של אג"ח שמשקיעים יפנים מחזיקים שעלולים פשוט להיזרק.

אקמן חושב שיש כמה שינויים גדולים שיכולים להוביל לאינפלציה גבוהה לתקופה ארוכה בארה"ב, בין הדברים שהוא מדבר עליהם: דה-גלובליזציה, ניתוק כלכלי של ארה"ב-סין וכוח מיקוח גדול יותר מצד עובדים. לדעתו, עם כל הגורמים האלה בסביבה הוא יהיה "מאוד מופתע" אם לא נקבל אינפלציה מתמשכת ארוכת טווח של כ-3%.

האם אנו מזהים כאן הזדמנות כלשהי?

כדי להמר נגד אג"ח לטווח ארוך, אפשר פשוט להיכנס לשורט ב-iShares 20+ Year Treasury Bond ETF (טיקר: TLT). אגב, נציין שאקמן בשורט על אג"ח באמצעות אופציות.

iShares 20+ Year Treasury Bond ETF גרף מאת TradingView

כמו תמיד, יש גם סיכונים

האג"ח עלולות לעשות קאמבק משמעותי אם כלכלת ארה"ב אכן תיכנס למיתון, כפי שרבים מצפים. למעשה, על פי סקר משקיעים שנערך על ידי בלומברג, בערך שני שלישים מהמשיבים צופים ירידה בארה"ב עד סוף 2024. וכתוצאה מכך, כמעט 60% מהנשאלים אומרים שעכשיו זה טוב זמן לקנות אג"ח עם מועד ארוך יותר משבע שנים.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות ערך המוזכרים בכתבה. ככלל, חובה על הקורא לעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

Photo Iryna Drozd Dreamstime.com

Photo Iryna Drozd Dreamstime.com