משה מימון, עורך FUNDER

22/08/2023

איור: פאנדר

איור: פאנדרלאיזה נתונים צריך להסתכל כדי להבין את הסיכונים בשוק? האם המשקיעים חוששים יותר? על מה צריך להסתכל כדי לקבל מושג על הסיכונים הקיימים בשוק? אנחנו סוקרים כל הזמן את המצב בשווקים, והצעתי בעבר כמה כלים כדי לבחון את החששות בשווקים.

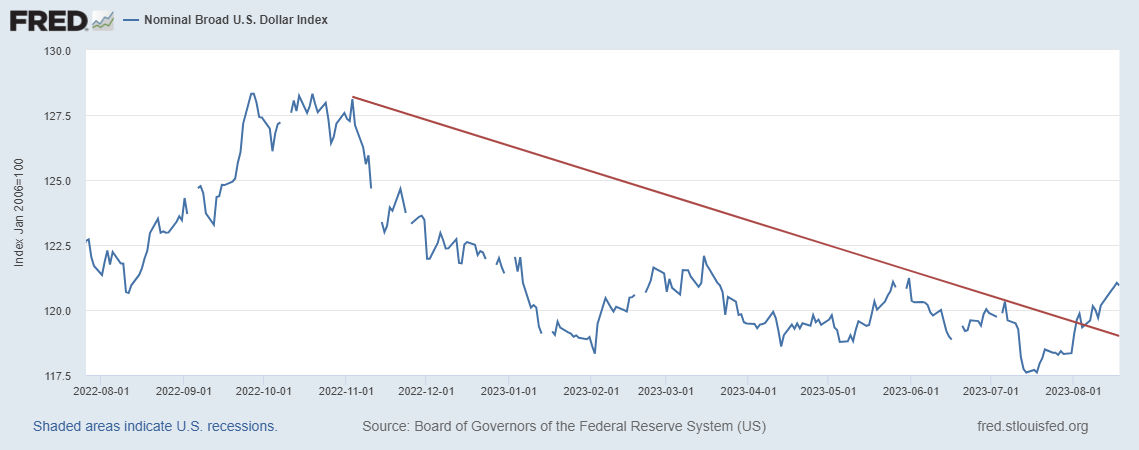

כלי ראשון – מדד הדולר – Dollar Index

מדד הדולר מציין את שער הדולר אל מול סל מטבעות. כאשר המדד עולה, שער הדולר מתחזק ביחס לסל המטבעות ולהיפך. תנודה של מטבעות היא מחזורית, להבדיל ממניות שיכולות לעלות עוד ועוד, למטבעות ולסחורות יש מבנה מחירים שלא מאפשר להם לעלות כל הזמן, וזה נכס שחווה התכנסו לממוצע. עדיין, בתנודות בדולר, אפשר להבין מה המשקיעים חושבים.

שער המטבע של כל מדינה הוא בעצם חלון הראווה של המדינה הזו. תנודות במטבע מגיעות מעוצמת הכלכלה, מפערי ריבית בין מדינות, ומאינפלציה. לשער הדולר יש גם תפקיד חשוב של חוף המבטחים האולטימטיבי.

לאור זאת, כאשר יש צפי שהריבית בארצות הברית תעלה, או שנחווה טלטלה בשווקים, כסף עוזב את ההשקעות בעולם, ועובר לארצות הברית. זה מה שראינו קורה במדד הדולר החל מאמצע 2021. הכיוון ברור, והמגמה ברורה.

ניתן לראות שאחרי השיא של סוף 2022, הדולר שובר את קו המגמה, ופונה כלפי מעלה. סימן ברור לחשש של המשקיעים.

גרף 1 – Dollar Index

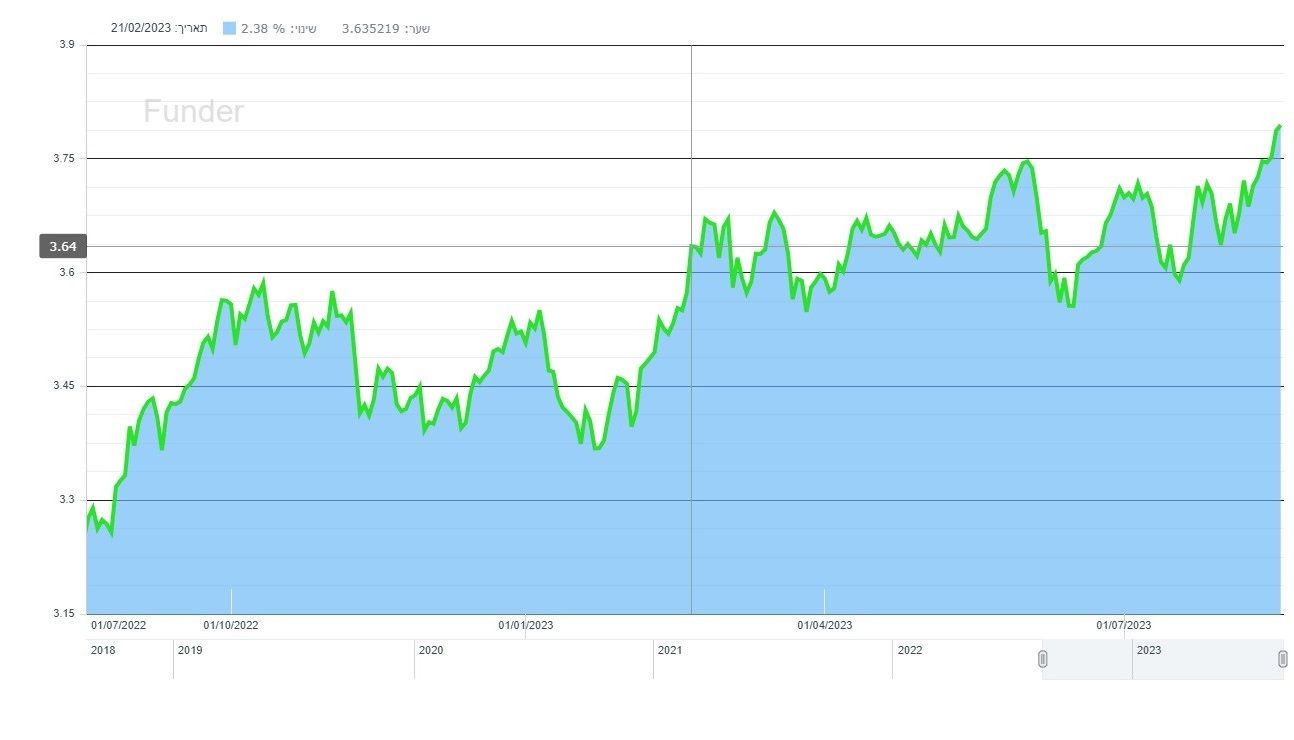

שקל – דולר – סיבה לדאגה?

אם כבר מדברים על ה-Dollar Index, אי אפשר שלא לדבר על שער החליפין שלנו, שנמצא בשנה האחרונה במהלך היחלשות משמעותי של השקל. חלק מהסיבה להיחלשות השקל, קשורה בהתחזקות הדולר בעולם. אולם חלק לא מבוטל מהיחלשות השקל מגיע בעקבות הרפורמה המשפטית, ותגובת הנגד אליה.

גרף 2 – שקל דולר שנה אחרונה

מקור:FUNDER

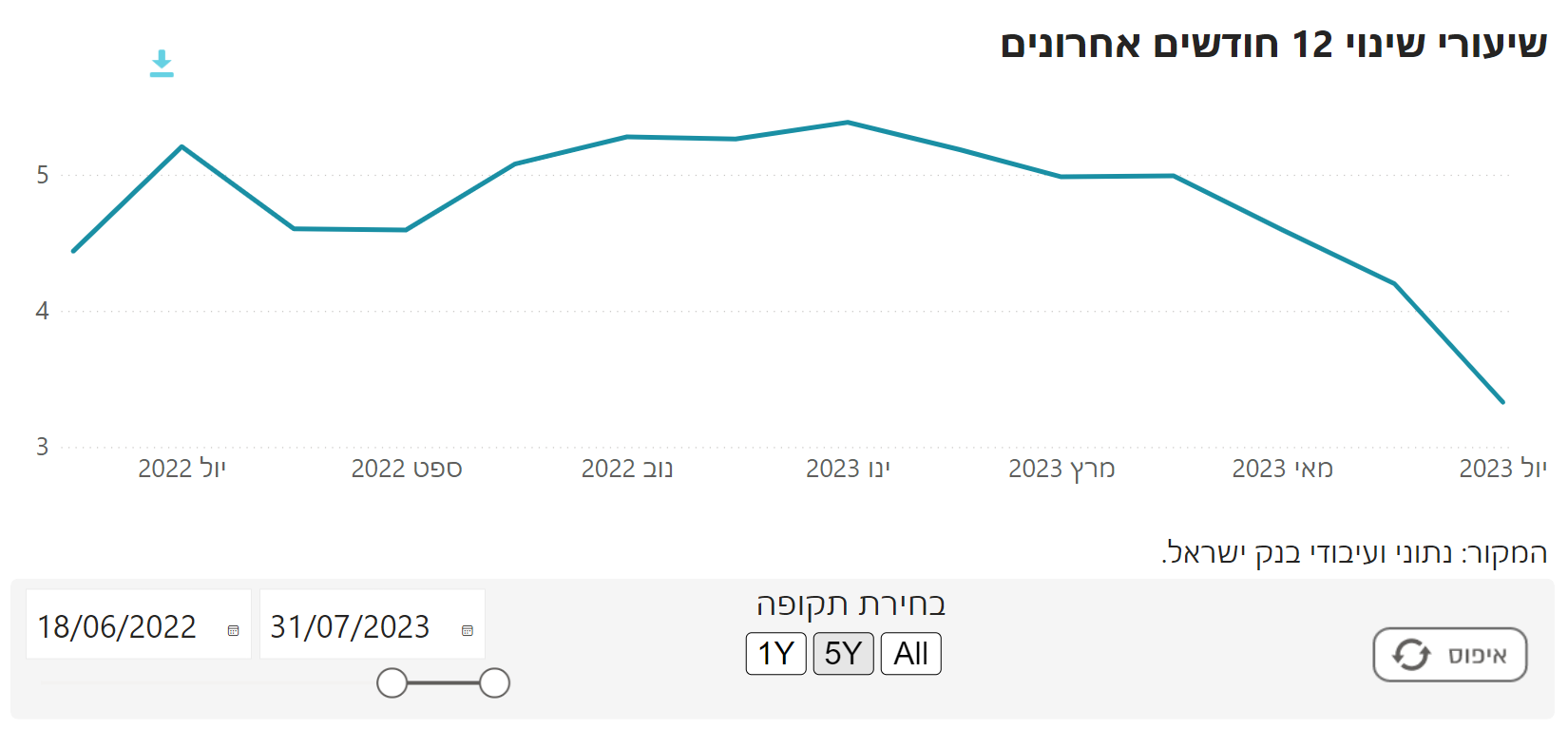

צריך להבהיר דבר אחד. עיקר ההשפעה של שער החליפין היא ביצירת אינפלציה. בבדיקה של בנק ישראל מ-2018, נקבע שבטווח הקצר, יחס התמסורת בין העלייה בשער החליפין לאינפלציה עומד על כ-25%. כלומר התחזקות של 1% בדולר מול השקל, תורת כ-0.25% אינפלציה.

באופן כללי, כפי שניתן לראות, שיעור האינפלציה אצלנו מצוי בתוואי יורד, ויש לקוות שכך אכן זה יימשך, למרות התחזקות הדולר מול השקל.

צריך לזכור דבר נוסף, היחלשות של השקל היא לא בהכרח דבר שלילי (למעט ההשפעה על האינפלציה). ישראל היא מדינה מייצאת, והיחלשות השקל מעלה את האטרקטיביות של הייצוא המקומי, ומאפשרת ליצואנים להרוויח יותר, או למכור את מוצריהם במחיר זול יותר. על ההייטק המקומי ההשפעה פחות מורגשת, שכן במוצרים כאלה, יש פרמיה גבוהה על הידע והטכנולוגיה והמורכבות של המוצרים. אבל במוצרים מסורתיים, הרגישות למחיר גדולה הרבה יותר, והתחזקות הדולר מעלה את האטרקטיביות של התוצרת שלנו. רק לזכור את המאמצים של סטנלי פישר, ושל קרנית פלוג לקנות דולרים, כדי לעצור את ההתחזקות של השקל. כך שלא צריך להיבהל משקל חלש, אפילו לא בשער של 4 שקלים לדולר.

גרף 3 – אינפלציה בארץ בשנה האחרונה

מקור: אתר בנק ישראל

כלי שני – תשואת איגרות החוב של ארצות הברית

שוק האג"ח הוא בעיקרו שוק מוסדי. החל מאמצע שנת 2021, שוק האג"ח, והתשואות ל-10 שנים באגרות החוב בארצות התחילו לעלות. מי שזוכר, עד מרץ 2022 הפד עוד הדפיס כסף, וחשב שהאינפלציה היא זמנית, אבל שוק האג"ח רמז הרבה קודם שהעלאות הרבית בדרך. איך הסיפור הזה נגמר אנחנו יודעים. בסוף מי שצדק היו משקיעי איגרות החוב. הפד אכן העלה את הריבית.

כעת רואים מהלך של החודשים-שלושה האחרונים של עליית תשואות באיגרות החוב ל-10 שנים בארה"ב. עליית התשואות מביאה אותנו לשיא שהיה באוקטובר 2022.

גרף 4 – תשואת איגרות החוב של ממשלת ארה"ב וריבית הפד

מקור: FRED אתר הבנק המרכזי של סנט לואיס

עכשיו צריך לקחת כמה דברים בחשבון. ראשית, אם התשואות עולות, החשש הוא משמעותי, ויתכן וזה מעיד על הערכת המשקיעים למיתון קרב, ברבעון-שני רבעונים הבאים. זה התרחיש שנראה כעת סביר יותר. צריך לזכור שלמרות הכל, הכלכלה האמריקאית חזקה, צמיחה סבירה, שוק עבודה יציב, ואין עדיין סימנים למיתון.

השאלה הרלבנטית היא כמה זמן

כמה זמן? הריבית של הבנק המרכזי הפדרלי בארצות הברית. תישאר גבוהה. נכון לעכשיו. נגיד הבנק המרכזי הפדרלי אמר שהריבית תישאר גבוהה לאורך זמן. זה החשש. שמתבטא בתשואת איגרות החוב של ממשלת ארה"ב.

כלי שלישי – מדד ה-VIX

מדד ה-VIX, הידוע בכינויו מדד ה'פחד', הוא מדד שבוחן את סטיית התקן הגלומה באופציות על מדד ה-S&P500. המשמעות היא שכשיש חשש בשווקים, המדד הזה עולה. נהוג לבחון את רמת ה-20 כרמה שמציינת סיכון בשווקים. כלומר מעל רמה זו, המשקיעים מביעים חשש, מתחת לרמה זו, המשקיעים רגועים (יחסית...). מן הסתם ככל שרחוקים מרמת ה-20 לכל כיוון, כך האינדיקטור ברור יותר.

כפי שניתן לראות בגרף המצורף, מדד ה-VIX ירד באופן מובהק ונשאר מתחת ל-20, ממרצ השנה. אולם ניתן גם לראות שהמדד מבצע מהלך עליות בשלושת השבועות האחרונים. כאמור עלייה מעל ה-20 דורשת בחינה וזהירות של המשקיעים.

גרף 5 – מדד ה-VIX החל מינואר 2022

מקור: FRED אתר הבנק המרכזי של סנט לואיס

לסיכום – החשש קיים

הכלים שתיארנו מראים עלייה בחשש של המשקיעים. מהלך העליות של מאי עד יולי השנה, היה אופטימי מאוד, וכנראה המשקיעים עכשיו חוזרים להסתכל על התמונה באופן מפוקח יותר. לאור זאת מעלים את החשש. רואים את זה מן הסתם במהלך הירידות שבוצע בשלושת השבועות האחרונים. מוקדם לדעת האם מהלך הירידות הוא תיקון או התחלה של מהלך יורד, אבל היום משקיעים ממתינים לבהירות גדולה יותר. אלה שבפנים, מקטינים פוזיציה, ואלה שבחוץ, מחכים להתפתחויות כדי להיכנס. צריך גם לזכור שמבחינת המשקיעים, קרנות בסיכון נמוך - בעיקר קרנות כספיות, מהוות אלטרנטיבה לחנייה של הכסף, כך שמבחינת הציבור, יש מקום שמעניק תשואות שמגיעות ל-5%, כמקלט נזילות זמני, עד שהתנאים יתבהרו. אם לנתח זאת לפי היקף הגיוסים בקרנות הכספיות מתחילת השנה, אפשר לראות שאמירה זו נכונה גם לשוק המקומי. אם כך, זה המצב כיום, כפי שעולה מהכלים שתיארתי כאן.