רונן שם טוב

05/01/2011

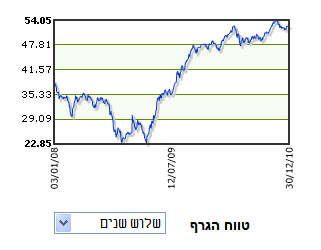

אי בי אי בשלוש השנים האחרונות

אי בי אי בשלוש השנים האחרונותהפעם בגזרת קרנות הנאמנות נעסוק בקרן הנאמנות של אי.בי.אי מניות חו"ל חייבת. הקרן הושקה בדצמבר 2006 והניבה למשקיעים תשואה משוכללת של למעלה מ-45%, כאשר בשנה האחרונה הניבה הקרן תשואה של 9%. התוצאות מרשימות במיוחד כאשר לוקחים בחשבון את מדיניות ההשקעות של הקרן הנגזרת מהענף שלה.

קצת היסטוריה

בניגוד מוחלט למה שהורגל אליו המשקיע הישראלי של סוף שנות התשעים ותחילת שנות האלפיים, הרי שהשנים 2005-2010 היו שנים מעולות לאלו שבחרו להתמקד בישראל (כמו גם שווקים מתעוררים נוספים) בה בשעה, המשקיעים במניות מעבר לים נחלו אכזבה יחסית. זאת נבעה מן תשואה נמוכה ואף שלילית במדדים רבים, וכן מהפסדים נוספים שנבעו מירידה בשער החליפין של הדולר ולאחרונה גם היורו. כך לדוגמא, מדד הדאו ג'ונס האמריקאי הניב תשואה של פחות מ-4% בחמש השנים האחרונות, שממנו יש להחסיר ירידה של כמעט 30% בשער הדולר. זאת בעוד מדד תל אביב 25 הניב תשואה של 65%!

לא רק זאת, אלא שחשוב לציין כי הקרן הניבה בשלוש השנים האחרונות תשואה משוקללת של 32% בשלוש השנים האחרונות בעוד הממוצע לענף הינו 5%-.

אי לכך, הישגי הקרן מרשימים במיוחד משום שהיא הצליחה להניב תשואה גבוהה, הגבוהה אף מהתשואה של מדד המעו"ף, וזאת על אף שמדדי המניות המובילים בחו"ל רשמו תשואה שנעה בין אפסית לשלילית!

מהן הסיבות להצלחת הקרן?

ממעקב אחר ביצועי הקרן, ניתן לראות כי הקרן לא ניסתה לתזמן את השוק. כראייה לכך ניתן לראות כי בתקופות בהן היו נפילות במדדי המניות המובילים, בין אם הקריסה הגדולה של שנת 2008, ובין תיקונים קטנים שארעו בתקופת ההתאוששות של השנים 2009-2010 הרי שהקרן הניבה תשואה שלילית.

כלומר, הקרן בחרה, כמו מרבית קרנות הנאמנות בישראל להתעלם משיקולי מאקרו ולהתרכז במיקרו. על כן, ברור כי היכולת של מנהלי הקרן לבחור חברות מוצלחות, ש"הכו" את השוק היוותה יתרון גדול בעבורה.

אחת הבחירות המוצלחות של מנהלי הקרן ומוחזקת על ידה מזה זמן מה, הינה חברת Fairfax Holdings. החברה הינה חברת אחזקות, הבנויה על בסיס המבנה של חברת ברקשייר התוואי הידועה של וורן באפט. המבנה של רכישת חברות ביטוח מאפשר לחברה להשתמש ברזרבות הביטוחית שלה על מנת לבצע השקעות ערך בחברות צומחות ויציבות. שיטה זו, איפשרה לחברה, כמו ברקשייר התוואי בשעתה לצמוח בקצב מסחרר תוך שהונה העצמי גדל במהירות. נקודה מעניינת נוספת בנוגע לחברה הינה העבודה שבניגוד לקרן של אי.בי.אי, ובניגוד לוורן באפט עצמו הרי שמנהל החברה דווקא כן התייחס לשיקולי מאקרו בהשקעותיו ורכישה של כמות גדולה של חוזי CDS כנגד מניות פיננסים בארה"ב איפשרה לחברה להכפיל את הונה העצמי דווקא בשיא המפולת בשנת 2008.

חברה נוספת אשר מוחזקת על ידי הקרן מרמזת על סיבה נוספת להצלחת הקרן. החברה הינה חברת שאנג קונג, אשר הינה חברת אחזקות הפעילה בעיקר בתחום הנדל"ן בהונג קונג וסינגפור. החלטתה של הקרן לפנות אל שווקים מחוץ לארה"ב ומערב אירופה השתלמה בגדול במקרה זה, שכן הכלכלות האסייתיות, ושווקי הנדל"ן של המדינות האמורות בפרט, היו ההיפך הגמור משוקי הנדל"ן והכלכלות המערביים בשנים האחרונות.

האחזקה בחברת נדל"ן איננה ההחזקה "הפיקנטית" היחידה של הקרן, שכן אחזקתה הגדולה ביותר היא חברת יוניברסל רובינה קורפ, אשר הינה חברה מהפיליפינים, המתמחה בייצור בשיווק של מזון.

כמובן שהקרן איננה קרן "אסייתית" ולכן לצד השקעות כגון אלו היא מחזיקה גם חלק גדול מהפורטפוליו במניות של חברות מערביות בינלאומיות כגון ג'ונסון אנד ג'ונסון, אי-באיי, ודל.

בלי הזווית הישראלית כמובן שאי אפשר, וראוי לציין החזקה חדשה יחסית של הקרן והיא חברת פרוטליקס הישראלית אשר למי שלא מכיר הינה חברת ביו-טכנולוגיה הנסחרת הן בישראל והן בארה"ב , ומפתחת פתרונות ביוטכנולוגיים עבור שוק הביו-תרופות.

סיבות להשקיע בקרן

בשנים 1997-2003 אשר היו קשות בעבור המשק הישראלי והגיעו לשיאן במיתון החמור שנבע משילוב בין התפוצצות בועת ההיי טק והאינתיפאדה השנייה. גלגל המזל של הכלכלה העולמית נוטה להסתובב מעת לעת, וייתכן שמקומות כמו ישראל, אשר נהנו מצמיחה גבוהה על אף חולשה בכלכלות המערביות יסבלו מקשיים דווקא כאשר הכלכלות המערביות ימריאו.

נכון שכרגע אמירה זו נשמעת מעט מופרכת, אבל תנסו לתאר לעצמכם מה הייתם אומרים לו בשנת 2003, כאשר שער הדולר נסק לכיוון 5 שקלים היו אומרים לכם כי בעוד שבע שנים מחירי הנדל"ן והמניות בישראל ישברו שיאים של כל הזמנים, הדולר יעמוד על שער של 3.6 ש"ח, וכל זאת בעוד הכלכלה האמריקאית חווה את המיתון החמור ביותר מזה שישים שנה.

מי שמעוניין להקדים יכול היום לנצל מחירים נמוכים יחסית של מניות (כמו גם נדל"ן) בשווקי חו"ל ולבצע השקעה מעניינת כאשר הן השקל והן מחירי הנכסים בישראל גבוהים ביחס לעולם. עובדה זו, ביחד עם ההצלחה המוכחת של מנהלי הקרן, מאפשרת למשקיע הישראלי להיחשף למגוון של שווקים שונים מעבר לים.

סיכונים אפשריים

כאמור, אחת הסיבות שהקרן כה הצליחה בשנים האחרונות הינה העובדה שהיא בחרה להתמקד במניות של חברות בשווקים מתעוררים. בתקופה האחרונה עולים שוב ושוב דיווחים על בועת נדל"ן סינית שעתידה להתפוצץ. כמו כן, נראה כי דווקא הכלכלות האסייתיות שפרחו כה מהר בשנים האחרונות מסונכרות יותר עם השוק הישראלי מאשר הכלכלות המערביות. (גם הכלכלות האסייתיות חוו משבר קשה בשנים 97-98)

ייתכן מצב ודווקא המדיניות של הקרן שהיוותה יתרון בשנים האחרונות עלולה לההיפך לחיסרון באם גלגל המזל של הכלכלה העולמית יחליט להתהפך לו. כלומר, החשיפה היחסית נמוכה לאירופה ולארה"ב של הקרן(בהשוואה למתחרות) מהווה כעת יתרון אולם אין לדעת אם ומתי היא תהווה חיסרון.

בהקשר לסיכון חשוב לציין כמובן שמדיניות הקרן הינה גמישה, ולכן ייתכן שמנהלי הקרן דווקא ישכילו להטות את משקל ההשקעות מערבה באם שינוי כזה יתרחש.

מדיניות הקרן: לפחות 50% מהשווי הנקי של נכסי הקרן יהיו חשופים למניות של חברות הרשומות ונסחרות מחוץ לישראל. ההון הנותר יושקע על פי שיקולו של מנהל הקרן. חשיפת נכסי הקרן למניות והחשיפה למט"ח לא תעלה על 120% מהשווי הנקי של נכסי הקרן. חשיפת נכסי הקרן למט"ח לא תעלה בערכה המוחלט על 120% מהשווי הנקי של נכסי הקרן.

תשואה טווח ארוך: במשך השנתייים האחרונות הניבה הקרן למשקיעים תשואה משוכללת של 103.73%, כאשר בשנת 2010 האחרונה הניבה הקרן תשואה של 9.44%. בשלוש השנים האחרונות הניבה הקרן תשואה של 38%. (מה 3.01.08 עד ל30.12.10)

קרן נאמנות חייבת - משלמת מס ישירות לשלטונות המס על פי שיעורי המס החלים על יחידים. כתוצאה מכך רווח ההון הנוצר בעת פדיון היחידה פטור ממס רווחי הון, וכך גם לגבי דיבידנד.

הון הקרן: בהתאם לתשואתה גודל הקרן הוא המרשים ביותר בקטגורייה מניות בחו"ל כללי עם הון מנוהל של 180 מיליון שקלים.

שארפ: מדד שארפ(Sharpe ratio) הוא כלי למדידת ביצועים של תיקי השקעות. הוא מודד את עודף התשואה ליחידת סיכון על נכסי השקעה. בעקבות התשואה הגבוהה של הקרן וסטיית התקן ה"נסבלת" שלה, הקרן היא גם המצטיינת בקטגוריה מבחינת השארפ מבין 26 קרנות נאמנות.

הקרן בשלוש השנים האחרונות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.