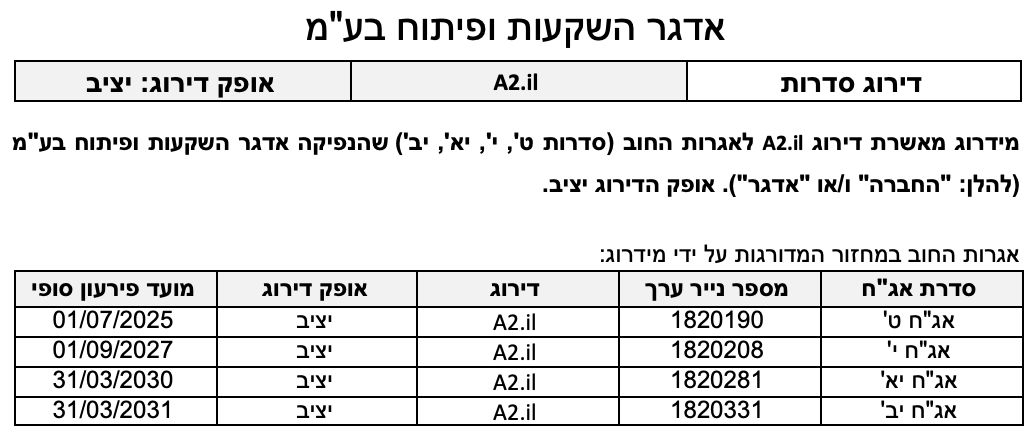

שיקולים עיקריים לדירוג

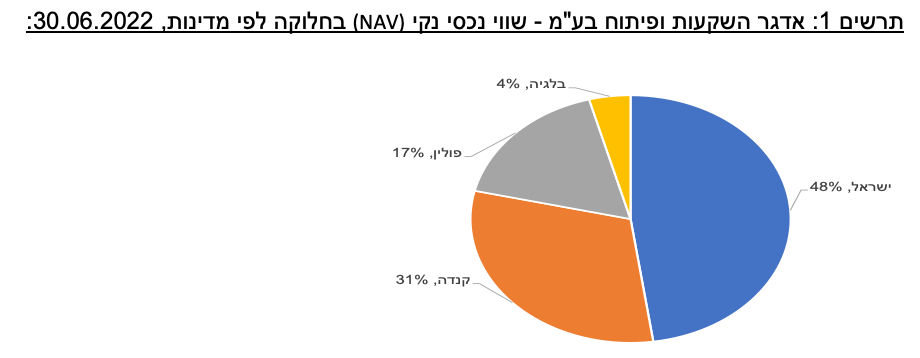

עיקר פעילות החברה הינה החזקת נדל"ן מניב בתחום המשרדים בישראל, קנדה, פולין ובלגיה. לחברה פיזור גיאוגרפי גבוה באופן התומך בפרופיל העסקי, המתבטא אף בהיקף מאזן הבולט לחיוב ביחס לדירוג, ובהתאם לתרחיש הבסיס של מידרוג צפוי להסתכם בכ- 5-5.5 מיליארד ₪ בטווח הבינוני. נכסי החברה בישראל ובקנדה מאופיינים במיצוב גבוה ובשיעורי תפוסה גבוהים לאורך זמן. מנגד, נכסי החברה בפולין אשר כמחציתם ממוקמים ברובע מוקוטוב שבעיר וורשה מאופיינים בשיעורי תפוסה תנודתיים ונמוכים יותר.

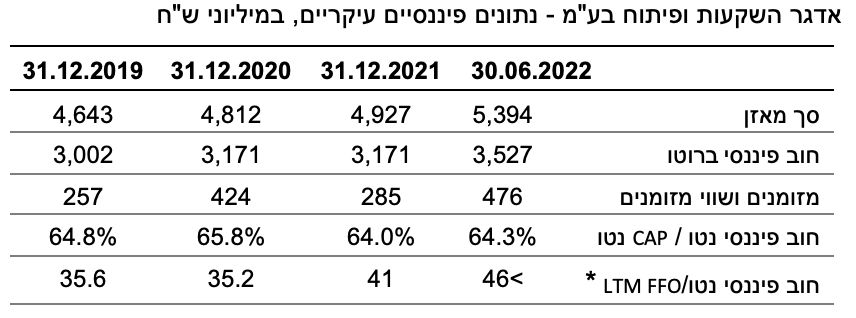

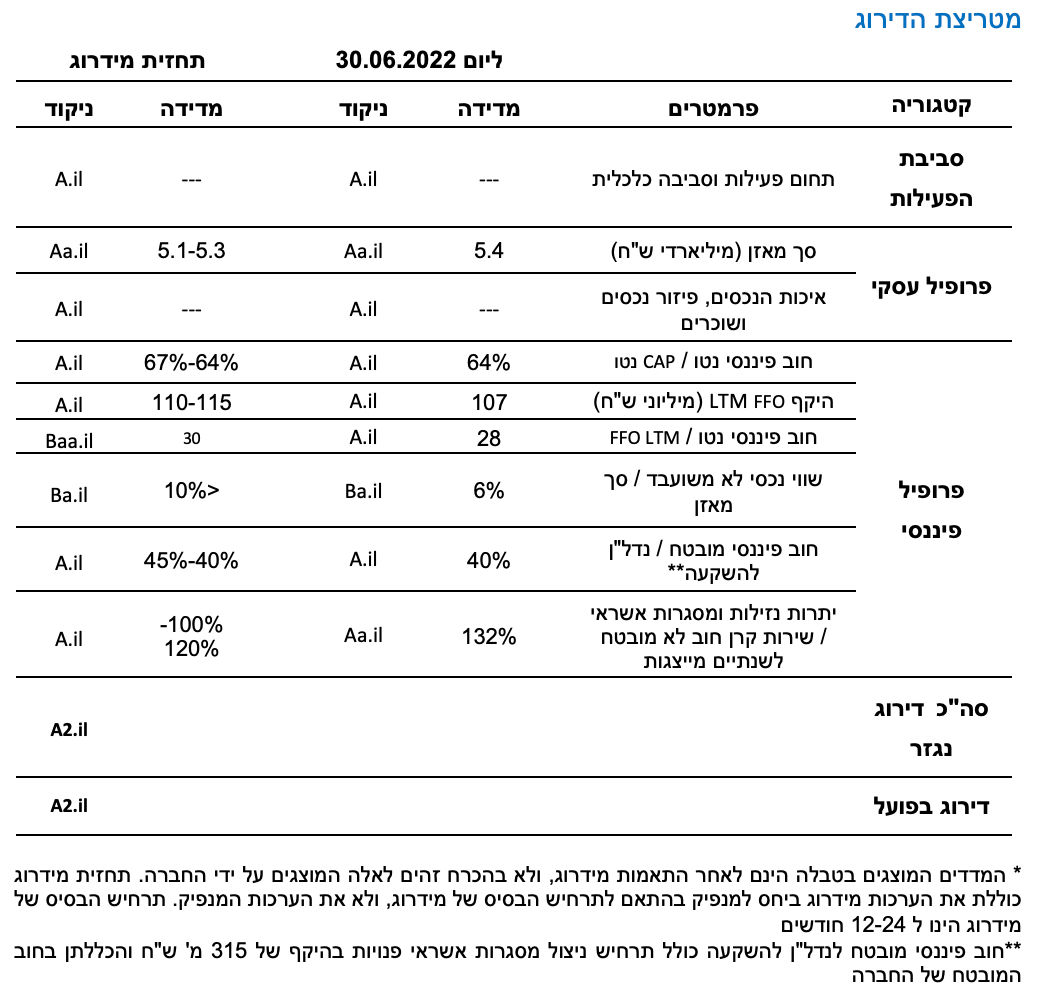

יחס המינוף של החברה גבוה מעט לרמת הדירוג. יחס חוב נטו לCAP נטו שעומד על כ-64.3% נכון ל-30.06.2022 צפוי לגדול לטווח של 66%-67% בשנים 2022-2023 בהתאם לתרחיש הבסיס, הכולל בין היתר רכישת נכסים שהחברה ביצעה בחודשים האחרונים וכן תרחישי רגישות של מידרוג. להערכת מידרוג, היקף ה-FFO (הריאלי) של החברה צפוי להסתכם בטווח 110-115 מיליון ₪ לשנה בשנים 2022-2023, והיחס בין החוב הפיננסי נטו לבין ה- FFO צפוי לעמוד סביב 30 שנים.

לחברה מיעוט נכסים בלתי משעובדים שפוגע בגמישותה הפיננסית. בד בבד, יחס חוב מובטח (בהנחת ניצול מסגרות אשראי שאינן מנוצלות ליום 30.06.2022 בסך כ- 315 מ' ₪) לנדל"ן להשקעה של כ- 43% בולט לטובה יחסית לדירוג ומוסיף לגמישות הפיננסית. בהתאם להערכת מידרוג, יחס הנזילות לשירות קרן חוב אג"ח בלתי מובטח על פני 24 חודשים קדימה צפוי לנוע בטווח של 100%-120% תוך שהוא כולל מסגרות אשראי חתומות ופנויות שהחברה שומרת לאורך זמן.

תרחיש הבסיס של מידרוג לשנים 2022-2023, מניח, בין היתר, השקעות הוניות בעיקר בנכסים הקיימים והתאמתם לשוכרים חדשים, השקעות בהסבת שטחים פנויים לחללי עבודה משותפים במותג החברה "בריין-אמבסי" והמשך הקמת חניון תת קרקעי בפתח תקווה. כמו כן, תרחיש הבסיס של מידרוג לוקח בחשבון הגדלת מימון על נכסים מובטחים באמצעות מימון מחדש של הלוואות, שתתרום לעיבוי נזילות החברה, וכן הותרת מסגרות אשראי פנויות לפחות בהיקף הקיים, אמורטיזציה בנקאית שוטפת, פירעון שוטף וגיוס אגרות חוב וכן, תזרים מפעילות. בנוסף, מידרוג מעריכה חלוקת דיבידנד בגובה של 50% מהיקף ה- FFO בשנה. תרחיש הבסיס כולל תרחישי רגישות ביחס לתזרים התפעולי מנכסי החברה וביחס לשווי הנכסים.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג, כי בטווח התחזית החברה תציג שיפור בביצועים התפעוליים ויציבות בפרופיל הפיננסי תוך שמירה על נזילות וגמישות פיננסית ביחס לדירוג.

גורמים אשר עשויים להוביל להעלאת דירוג

שיפור משמעותי ביחסי האיתנות והכיסוי.

גידול משמעותי בהיקף התזרים מפעילות שוטפת.

צבר משמעותי של נכסי נדל"ן שאינם משועבדים.

גורמים אשר עשויים להוביל להורדת דירוג

מדיניות דיבידנד חריגה אשר תפגע בנזילותה ובאיתנותה הפיננסית של החברה.

שחיקה ביחסי האיתנות וביחסי הכיסוי לאורך זמן.

שחיקה בנזילות החברה לאורך זמן.

המדדים הפיננסיים מחושבים לפי התאמות מידרוג בהתאם למתודולוגיה: "התאמות לדוחות כספיים והצגת מדדים פיננסיים מרכזיים בדירוג תאגידים, מאי 2020". * יחס הכיסוי חוב נטו ל-FFO לעיל מבוסס על חישוב ה-FFO הנומינלי הכולל את הוצאות המימון החשבונאיות לרבות הפרשי הצמדה ורווחי/הפסדי נגזרים. בתוך כך, ב-12 החודשים האחרונים שעד 30.06.2022 רשמה החברה בין היתר הוצאות הפרשי הצמדה של כ-76 מ' ₪ בהשוואה לכ-31 מ' ₪ בשנת 2021 כולה וכ- 5 מ' ₪ בשנת 2020. על בסיס חישוב FFO ריאלי המנטרל הפרשי הצמדה ורווחי נגזרים, יחס הכיסוי חוב נטו ל-LTM FFO עומד על 28 שנים ל-30.06.2022.

פירוט השיקולים העיקריים לדירוג

סביבת פעילות כלכלית, בישראל ובקנדה, בולטת בחוזקתה הכוללת נכסי נדל"ן מניב במיקומים מרכזיים, שיעורי תפוסה גבוהים ומחירי שכירות יציבים, לצד תנודתיות בסביבת הפעילות בפולין

החברה פועלת בתחום הנדל"ן המניב בעיקר לשימוש משרדים. לחברה נכסים מניבים בישראל (בעיקר בת"א), בלגיה, קנדה ופולין.

סביבת הפעילות בישראל: מדינת ישראל מדורגת בדירוג A1 על-ידי Moody’s ומאופיינת בסביבת כלכלה חזקה. שיעור האינפלציה גבוה אך ביחס לשאר מדינות OECD הינו נמוך כאשר תחזית בנק ישראל לאינפלציה בשנת 2022 היא כ-4.6% עם צפי להתמתנות בשנת 2023. על פי תחזיות בנק ישראל מחודש אוקטובר 2022, התוצר הגולמי המקומי צפוי לצמוח בשנת 2022 בשיעור של כ-6.0%.

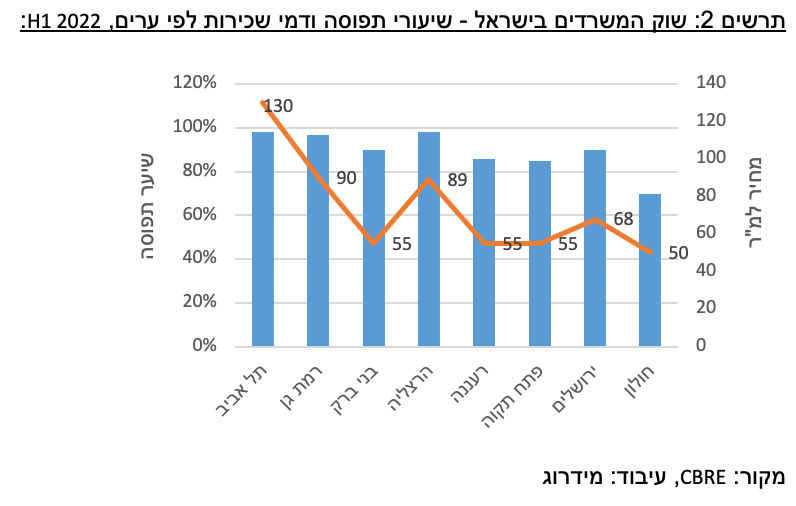

כמו כן, על פי הסקירה של CBRE אודות שוק המשרדים בישראל במחצית הראשונה של שנת 2022, קיימים שיעורי תפוסה גבוהים של נכסי משרדים, תוך הבחנה בין תל אביב לבין המעגלים המקיפים אותה. ע"פ סקירת שוק המשרדים של JLL, בתל אביב קיים מחסור בשטחי משרדים ובנוסף ביקוש גבוה למשרדי "פריים לוקיישן", דבר אשר גורם לשיעורי תפוסה גבוהים מאוד של כ- 98% ולמחירי שכירות אשר מאמירים בהתאם ומגיעים לממוצע של כ- 130 ₪ למ"ר.

הסיכון הפוטנציאלי להאטה כלכלית עולמית בשנה הקרובה מהווה להערכת מידרוג איום על חברות הנדל"ן המניב בישראל בטווח הקצר-הבינוני, לאור חשיפה לא מבוטלת של ענף המשרדים להייטק הישראלי שתרם בחדות לעליית דמי השכירות בשנה- שנתיים האחרונות, בעיקר בריכוזי ההייטק הבולטים באיזור תל אביב. ענף ההייטק מאופיין במחזוריות חדה בשל מאפייני החדשנות ועתירות השקעות, והוא חשוף מאוד להאטה עולמית בשווקי ההון. להערכת מידרוג, איכות הנכסים ומיקומם יוסיפו להוות גורם מפתח בשיעור התפוסה ובגובה שכר הדירה גם במחזור כלכלי שלילי.

סביבת הפעילות בקנדה:

קנדה מדורגת בדירוג Aaa ע"י Moody’s באופק יציב, ומאופיינת בסביבת כלכלה חזקה . על-פי דוח הדירוג של Moody’s לעיר טורונטו בקנדה, בה ממוקמים נכסי החברה, כלכלת העיר הינה הגדולה והמשמעותית ביותר בקנדה וכן, מאופיינת בהגירה חיובית. מתוך סקירת JLL לענף המשרדים בטורונטו, עולה כי שיעורי התפוסה בעיר נמצאים במגמת שיפור והתאוששות לאחר משבר הקורונה ועומדים על כ- 91.2% נכון ליום 30.06.2022. מנגד, מחירי השכירות שומרים על יציבות יחסית מאז שנת 2019.

סביבת הפעילות בפולין:

החברה פועלת בענף המשרדים בורשה, פולין, המאופיין לאורך זמן בשיעור תפוסה נמוכים יחסית ושכ"ד תנודתי. פולין מדורגת בדירוג A2 באופק יציב על ידי Moody's. הדירוג נתמך בכלכלה חזקה שהציגה גידול יציב בשיעורי הצמיחה לאורך זמן. עקב מלחמת רוסיה – אוקראינה , חלה עלייה בחומרי הגלם והאנרגיה באירופה שגרמו להאצת האינפלציה בפולין לרמה של 17.25% נכון לספטמבר 2022 ובהתאם לכך להעלאת הריבית בפולין.

ענף המשרדים בעיר ורשה הושפע מחוסר הוודאות בתקופת הקורונה ומעזיבות שוכרים, ובהתאם לכך, שיעורי התפוסה הינם נמוכים יחסית ועומדים על כ-88%. לעומת זאת, ע"פ JLL, היקף שטחי המשרדים המצויים בהקמה ליום 30.06.2022 הינו הנמוך ביותר מזה עשור. JLL מציינים בסקירתם כי ההיצע הנמוך הצפוי בעתיד יתמוך בגידול בשיעורי התפוסה במיוחד באזורים מחוץ למרכז העיר ובנכסים חדשים אשר צפויים להיות בכמות מוגבלת.

כמחצית מנכסי החברה בפולין ממוקמים ברובע מוקוטוב, אזור עסקים ומסחר בוורשה הממוקם בסמוך לשדה התעופה. מוקוטוב מציגה רמות מחירים נמוכות אל מול אזורי המשרדים במרכז ורשה לאור עודף היצע בשטחי משרדים להשכרה. כך, נכסי החברה באזור מוקוטוב נכון ליום 30.06.2022 מציגים שיעורי תפוסה של כ- 70% לעומת שיעורי תפוסה הנעים בטווח 83%-92% ביתר נכסי החברה בוורשה.

מצבת נכסים מניבה המאופיינת בפיזור גיאוגרפי ותפוסות חזקות ויציבות בעיקר בישראל ובקנדה, כאשר הנכסים בפולין מאופיינים לאורך זמן בתפוסה נמוכה יותר בעיקר בגין הנכסים באיזור מוקטוב

החברה פועלת בתחום הנדל"ן המניב בישראל, קנדה, פולין ובלגיה ובעלת היקף מאזן משמעותי של כ-5.3 מיליארד ₪ ל-30.06.2022. החברה מחזיקה ב- 40 נכסים מניבים בשטח כולל של כ- 409 אלפי מ"ר נכון ליום 30.06.2022 (סך השטח המנוהל הינו כ-547 אלפי מ"ר). לחברה נכס בהקמה ברח' אפעל 33 בפ"ת, שיפוץ והסבת נכס בראש העין למתחם Brain Embassy ועוד מספר שטחים בקנדה ופולין עם תוכניות לייזום עתידי.

לחברה פיזור גיאוגרפי גבוה יחסית על פני ארבע מדינות כאשר הנכסים בישראל אחראים לחלק הגדול בשווי הנכסים. נכסי החברה ממוקמים בעיקרם באזורים מרכזיים. לחברה פיזור נכסי בינוני כך שנכון ליום 30.06.2022, שלושת הנכסים העיקריים ביחד מהווים כ- 41% מסך שווי הנכסים. בתוך כך, הנכס אדגר 360 אחראי לכ- 29% משווי הנכסים וכ- 31% מה-NOI במחצית הראשונה של שנת 2022. הנכס אדגר 360 המורכב מ-3 בניינים, הינו נכס איכותי הממוקם באזור מרכזי יחסית בתל-אביב ומאופיין בשיעורי תפוסה גבוהים, בשוכרים איכותיים ובעלייה במחירי השכירות. שיעורי התפוסה בכלל נכסי החברה הולמים לרמת הדירוג ומציגים תפוסות גבוהות ויציבות לאורך זמן. נכון ליום 30.06.2022 שיעורי התפוסה המשוקללים בפועל עמדו על כ- 87%. בישראל בקנדה ובבלגיה שיעורי התפוסה בולטים לחיוב ומסכמים ל- 96%, 88%, 85%, בהתאמה.

לעומת זאת, שיעורי התפוסה של נכסי החברה בוורשה, פולין הינם נמוכים יחסית ותנודתיים מעט, ועומדים על כ- 79% נכון ליום 30.06.2022. שיעורי התפוסה בפולין מושפעים לשלילה משיעורי התפוסה בנכסי החברה הממוקמים ברובע מוקוטוב בוורשה, המסתכמים בכ- 70%, ומהוויים כ- 49% מהשווי הנכסי של כלל הנכסים בפולין, וזאת לאור עודף היצע בשטחי משרדים להשכרה במוקוטוב.

איכות שוכרי החברה גבוהה ומורכבת בין היתר ממשרדי ממשלה, שגרירויות, מוסדות פיננסים, חברות בינלאומיות וחברות הייטק ותרופות. מח"מ החוזים ארוך יחסית ועומד על כ- 4 שנים. כמו כן, נציין שלחברה שוכר מהותי, ממשלת ישראל, המהווה כ- 8% מהכנסות החברה. בנוסף לפעילות המניבה של השכרה לטווחים ארוכים, בשנים האחרונות החברה הגדילה את מגוון האפשרויות להשכרת שטחים באמצעות הסבת שטחים להשכרה לחללי עבודה משותפים עם אפשרות השכרה לתקופות קצרות תחת המותג "Brain Embassy", הכוללים גם יחידות להשכרה מיידית ליחידים ולחברות עד 50 עובדים. נכון ליום 30.06.2022 שטחי החברה הפועלים תחת מותג זה מסתכמים לכ- 7% מכלל שטחי החברה להשכרה נכון למועד דוח זה.

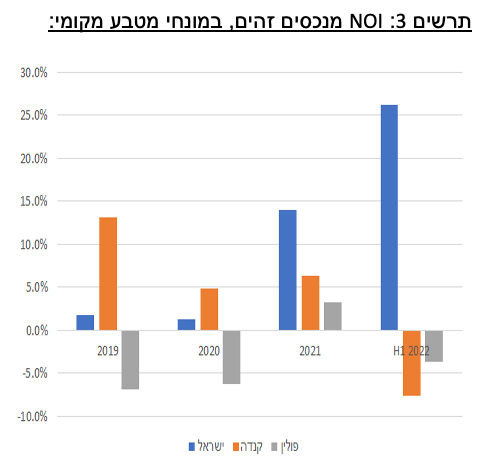

ה- NOI של החברה למחצית הראשונה של 2022 הסתכם לכ- 125 מיליון ₪ כאשר ביחס למחצית הראשונה דאשתקד חל גידול מתון של כ- 3.1%. שיעור הגידול הושפע משינויים בשערי החליפין ובניטרול שינויים אלו רשמה החברה צמיחה של כ-6.4% ב-NOI, שנבעה ברובה מישראל. בישראל רשמה החברה גידול בשיעור של 26.2% ב-NOI מנכסים זהים, המיוחס ברובו לסיום האכלוס בבנין C בנכס אדגר 360 ואכלוס הדאטה סנטר בראש העין. בקנדה רשמה החברה במחצית הראשונה של שנת 2022 קיטון של 7.6% ב-NOI מנכסים זהים במטבע מקומי. הקיטון ב- NOI בקנדה מיוחס לעזיבה מוקדמת של שוכרים בשנת 2021 ולירידה בשיעור התפוסה הממוצע. בפולין רשמה החברה ירידה של 3.6% ב- NOI מנכסים זהים במטבע מקומי המיוחס לירידה בשיעור התפוסה הממוצע.תרשים 3: NOI מנכסים זהים, במונחי מטבע מקומי:

לפי תרחיש הבסיס של מידרוג ה NOI צפוי לעמוד בשנים 2022- 2023 בטווח של 260 - 280 מ' ₪ לשנה. ה- NOI צפוי להיות מושפע לחיוב מהשלמת אכלוס בנכס אדגר 360. כמו כן, בדצמבר 2021, הסתיימה הקמתו של הנכס "Czackiego" בוורשה שבפולין המיועד לשימוש כחללי עבודה משותפים תחת מותג החברה Brain Embassy אשר צפוי להניב הכנסות שנתיות של כ- 6 מ' ₪ (בתפוסה מלאה). עוד בורשה השלימה החברה במחצית השנייה של 2022 רכישת מבנה משרדים חדש "רנסנס" שצפוי לקבל ביטוי מלא בהכנסות בשנת 2023. מנגד, הכנסות החברה בטורונטו, קנדה, צפויות להיפגע בשל הפקעה של 2 נכסים ומכירת נכס נוסף.

שיפור לאורך זמן ברמת ה-FFO ויחסי הכיסוי אם כי רמת המינוף עודנה גבוהה לדירוג

יחס המינוף של החברה נכון ל- 30.06.2022 חוב נטו ל- CAP נטו, הינו כ- 64.3%. תרחיש הבסיס של מידרוג, מניח בין היתר, השקעה בנכסים בהקמה וכן השקעה בנכסים קיימים לצורך התאמות לשוכרים. כמו כן, נלקחו בחשבון חלוקת דיבידנד ותרחישי רגישות שונים. בהתאם לכך, להערכת מידרוג, יחס המינוף חוב נטו ל- CAP נטו צפוי לנוע בטווח של 66%-67%, יחס שאינו בולט לדירוג.

היקף ה- FFO ב-12 החודשים עד 30.06.2022 בניטרול הפרשי הצמדה ובנטרול הכנסות/הוצאות מעסקאות הגנה על שערי חליפין הסתכם בכ- 107 מ' ₪. יש לציין כי בתקופה הנזכרת רשמה החברה הפרשי הצמדה בהיקף של כ- 76 מ' ₪ בעיקר בגין אג"ח צמוד מדד באופן שהיקף ה-FFO הנומינלי הסתכם בכ- 45 מ' ₪ (בהתאם למתודולוגיית "התאמות לדוחות כספיים והצגת מדדים פיננסיים מרכזיים בדירוג תאגידים – מאי 2020" הכולל את הוצאות המימון כפי שנזקפו בדוח רווח והפסד של החברה בהם נכללים, בין היתר, הוצאות הפרשי הצמדה למדד, הפרשי שער והוצאות בגין שערוך עסקאות הגנה על שער החליפין אשר אינם נכללים ב- FFO הריאלי אותו מציגה החברה בדוחותיה).

בשנים 2022-2023, להערכת מידרוג, היקף ה-FFO הריאלי, ללא הפרשי הצמדה, צפוי להסתכם בטווח שבין 110-115 מ' ₪ לשנה לאחר תרחישי רגישות שמידרוג בחנה, כאשר אנו מעריכים גידול מסוים ב-NOI כנזכר לעיל, ולמולו גידול בהוצאות המימון בהנחת תרחיש הבסיס כי היקף החוב ברוטו אינו משתנה מהותית. היחס בין החוב הפיננסי נטו לבין ה- FFO הריאלי צפוי להסתכם בכ- 28-32 שנים. שיעור מינוף נמוך על הנכסים ומנגד, מיעוט נכסים לא משועבדים.

גמישות החברה מושפעת לחיוב משיעור LTV נמוך על הנכסים המשועבדים. בהתאם לתרחיש הבסיס של מידרוג, שיעור ה- LTV יעמוד על כ- 43% (בהנחת ניצול מסגרות אשראי פנויות בסך כ-315 מ' ₪ כחוב אשר כנגדן משועבדים נכסים). הגמישות הפיננסית של החברה מנכסים שאינם משועבדים מציגה שיפור, לאור שחרור נכס משעבוד שבוצע במהלך יולי 2021 וכן לאור נכס בהקמה ללא נטילת מימון בגינו באפעל 33 בפתח-תקווה, אולם גמישות זו מוגבלת לאור מיעוט נכסים שאינם משועבדים אשר שווים צפוי להסתכם בסך הנמוך מ- 10% ביחס לסך המאזן.

נזילות טובה הנשענת על מסגרות אשראי לא מנוצלות ויתרות נזילות משמעותיות לאורך זמן

החברה נוהגת להחזיק ביתרות נזילות בהיקף משמעותי לאורך זמן וזאת נוסף על מסגרות אשראי לא מנוצלות. נכון ליום 30.06.2022 לחברה יתרות מזומנים בסך כ- 476 מ' ₪ וכן מסגרות אשראי לא מנוצלות בהיקף של כ- 315 מ' ₪. בהתאם לתרחיש הבסיס של מידרוג, מבלי להביא בחשבון גיוסי אג"ח עתידיים או הגדלת מסגרות אשראי, יתרת הנזילות של החברה צפויה לקטון, לאור פרעונות אג"ח, השקעה בנכסים הקיימים, רכישת נכסים שהשלימה החברה במחצית השנייה של שנה זו, ובהתחשב גם בקבלת הלוואות על הנכסים המשועבדים. נציין כי לחברה מדיניות מוכחת לאורך זמן להחזיק מסגרות אשראי חתומות ופנויות ומסגרות אלו אף מגובות בנכס האיכותי אדגר 360 ברמת מינוף נמוכה מאוד.

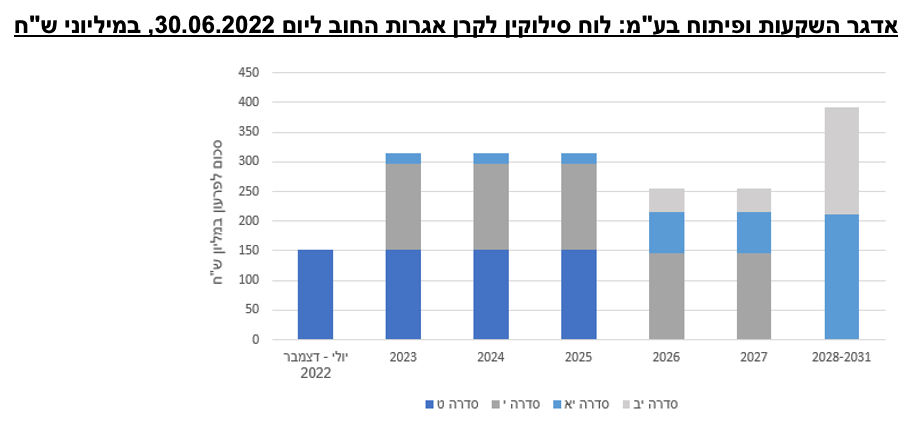

שירות קרן החוב הלא מובטח בשנתיים הקרובות עומד סביב 300 מ' ₪ לשנה, המהווה גידול לעומת השנתיים האחרונות. להערכתנו, לאור הגידול בעומס פירעונות האג"ח והקיטון הצפוי ביתרות הנזילות, יחס הנזילות שמודדת מידרוג, בין יתרות הנזילות ומסגרות אשראי חתומות לבין שירות קרן חוב לא מובטח לשנתיים הקרובות צפוי להישחק לעומת שנים קודמות לנוע בטווח של 100%-120%.

רועי גדיש, מנכ״ל אדגר, קרדיט: יח״צ

רועי גדיש, מנכ״ל אדגר, קרדיט: יח״צ