היום התבשרנו על השארת הריבית על מקומה. בבנק ישראל לא רצו להקדים את המאוחר, ולנטרל מראש את אפקט העליות במחירי האנרגיה, המזון, והשכירות. ובמיוחד, לא רצו להתמודד עם ההשלכות הקשות של ריבית גבוהה יותר עבור משקי הבית הסובלים תחת הנטל הכבד של משכנתאות מקפצות. האם זה היה הגיוני וטוב? ימים יגידו. מסלול הדולר יהווה טריגר עתידי להתאמה הדרושה, אם כזו תהיה אכן דרושה.

יש לזכור שבבנק ישראל גם לא אוהבים להיות "קופצים בראש". הווה ידוע ששוק האג"ח הקצר מתמחר עמידה בריבית בספטמבר בארה"ב, כאשר העומס של תחזית העלייה הבאה עבר לפעם הבאה. נכון שזה נשמע מוזר שבנק מרכזי מקומי

A ייעשה משהו בגלל מעשה של בנק מרכזי מקומי

B אבל, כאשר ה-

B הוא הפדרל רזרב, העניין קצת שונה ומאוד מקשה להיות "עצמאיים" בהחלטות.

כמו שראיתם, שוק המניות הישראלי לא אהב כל כך את ההחלטה הצפויה, והיה שלילי מתחילתו ועד סופו. במיוחד מעניינת תגובתם של הבנקים (ירידה של מעל 2%) אם אנו זוכרים שהבנקים אמורים להיות שמחים מהתייצבות המשק ברמה האינפלציונית.

האם הצהרות שר האצור היו לגורמים משפיעים גם כן? במיוחד כאשר הוא מזכיר את הדולר-שקל כגורם מאיים על המשק? ביום של החלטת ריבית? אנו עוד נראה אם ה-04-09-2023 היה יום של שבו יביעו בבנק ישראל חרטה על אי עשייה, או שמחה על התבונה והחזון...

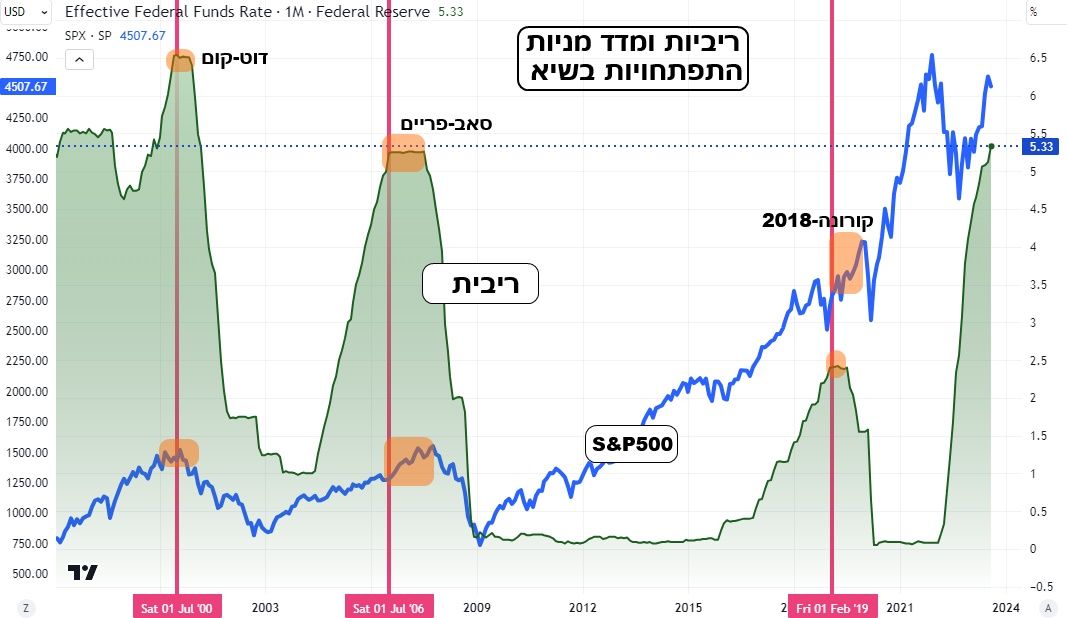

כל נושא הריביות המקומיות העלו אצלי גם מחשבות על הנושא שרציתי לשתף אתכם כבר זמן מה. מהו הסמן המובהק של התחלת החשש האמיתי בקרב שחקני שוקי המניות, כאשר מתנהל מסלול נרמול ריביות, וכאשר המיתון שאחריו מתממש לו? הגרף הבא, מפלטפורמת

TradingView, די חד משמעי בנושא הזה:

בגרף החודשי הזה אנו רואים עקומת המדד העיקרי (

S&P500) בכחול, עם השינויים בריביות מצד הבנק המרכזי (ירוק). ולפניכם שלושה אירועי המיתון האחרונים מאז תחילת המאה: הדוט-קום, הסאב-פריים, ו-סוף-2018-קורונה. בשלושת המקרים: עלייה בריבית בצורה אגרסיבית. בשלושת המקרים, זמן עצירה, והמתנה. ובשלושת המקרים, הירידות במניות החלו כאשר החלה ההורדה הראשונה בריבית. לא לפני!

והאמת היא שזה די מובן: הפד פשוט מגיב לאירועים, ולא מוביל אותם, כאשר מתחיל להסתמן משבר כלכלי אמיתי, או אירוע מאיים על המערכת. יש לזכור שבבנייני הפד יש הכי הרבה דוקטורים לכלכלה, פיננסים, פסיכולוגיה של ההמונים וכו... לכן, אנו נניח שיש שם את הידע ואת החוכמה לזהות מצב. פחות לחזות, אבל לזהות, כן. לכן, ההורדה הראשונה מהווה אישור סופי שהגיע הזמן לפעול כדי למנוע בעיה או, לפחות, למתן אותה על ידי נזילות והקלה.

האם ההורדות המהירות עוצרות את הירידות במניות? לא. אבל התחתיות של שני האלמנטים די קרובות ואף זהות באופן מעניין במיוחד (סאב-פריים, סוף 2018). ועכשיו נשאלת רק השאלה המתבקשת: איפה אנו עכשיו ב-

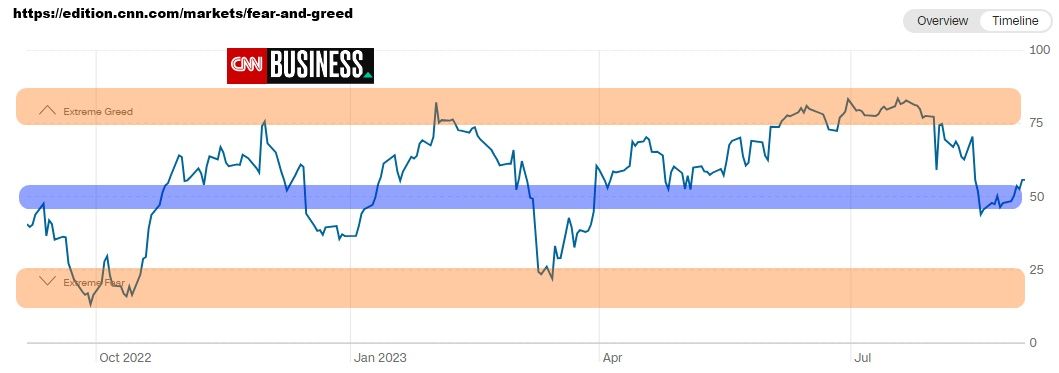

Cycle הזה? כפי שאתם רואים, עוד לא התבצעה תקופת ההמתנה... מסקנה: יש עוד זמן לשוק להמשיך את דהירתו מעלה. אגב, זה ממש מתאים לנתוני הסנטימנט האחרון, המובעים על ידי שתי התצוגות הבאות (מאתר

CNN):

על פי מדדים אלו, אין עכשיו אקסטרים בחיוב ולכן יש עוד מרחב פעולה לאופטימיים לנהל את המערכה החיובית האסטרטגית שתיקרא "ראלי סוף השנה". כל זה עבור השוק האמריקאי. עבור השוק שלנו העניינים קצת יותר יגעים בגלל נושא הרפורמה שכנראה יישאר איתנו, ואשר ספיחי סעיפיו המרובים והמשתנים, ייפגעו בשוק הישראלי עוד תקופה ארוכה. המון הצלחה לכולם!

Pixabay Images

Pixabay Images