עידן אזולאי

10/01/2011

עידן אזולאי. צילום -פאנדר

עידן אזולאי. צילום -פאנדרמצאנו. לקח לנו הרבה זמן, אבל בסוף מצאנו. מה מצאנו?

גילינו את הסיבה העיקרית לעליית מחירי הדירות. לא תאמינו איפה הנתון הזה התחבא. באתר של בנק ישראל.

חטיבת המחקר של הבנק ערכה לפני כשבוע כנס שבו בין השאר נדון הנושא של מחירי הדיור בארץ. במצגת שהוכנה על ידי מחלקת המחקר נכתב כך :

"הריבית משפיעה באופן הפוך (הדגשה במקור) על מחירי הדירות". בהמשך המצגת ניתן לקבל הסבר קצת יותר אקטואלי למגמת העליות החדה במחירים בשנתיים האחרונות, ושם נאמר כך :

"לירידה בריבית המוניטרית הייתה השפעה משמעותית על עליית מחירי הדירות בתקופה האחרונה. מסבירה כשני-שליש. עם זאת, השפעתה הולכת ודועכת מסוף השנה, וצפוי שאף תהפוך לשלילית".

אתם מבינים?

הבנק המרכזי מודה שעד עכשיו הריבית הנמוכה הייתה אחראית לשני שליש מהעלייה במחירי הדיור, אבל הסירו כל חשש מליבכם, מפני שהשפעתה של הריבית עומדת להתפוגג.

למה שישתנה? בגלל שככה אומרים המודלים? בגלל שהמשך עלייה במחירים רק מחמיר את המלכוד שבו נמצא בנק ישראל? יש שני מצבים שבהם עליית המחירים יכולה להיבלם.

הראשון, באם הממשלה תיזום רפורמה כל כך משמעותית ששוק הנדל"ן ייהפך על פיו. במקביל או שלא, עליית המחירים תיבלם במידה והריבית תעלה בשיעור חד. הבה נקווה שהסיטואציה הראשונה היא זו שתתממש. אבל בואו נהיה מציאותיים. כנראה שרפורמה דרמטית בשוק הנדל"ן לא תתרחש, וכך נותרנו עם האפשרות של העלאת ריבית חדה (לפחות יותר מציפיות השוק).

אהה, בעצם גם זה לא כל כך מציאותי. כי אתם יודעים, צריך לשמור על הדולר. בעיה. מפני שבנק ישראל צריך להתמודד לא רק עם עליית מחירי דירות ומהחשש שבשנה הקרובה מחירי השכירות ידביקו את הפיגור ממחירי הדירות שנוצר בשנתיים האחרונות, אלא גם מהעלייה החדה בהיקפי המשכנתאות (שהופכות מסוכנות יותר במידה ומחירי הדירות יחלו לרדת) והאשראי הצרכני שמאיימים על עמידה ביעד האינפלציה.

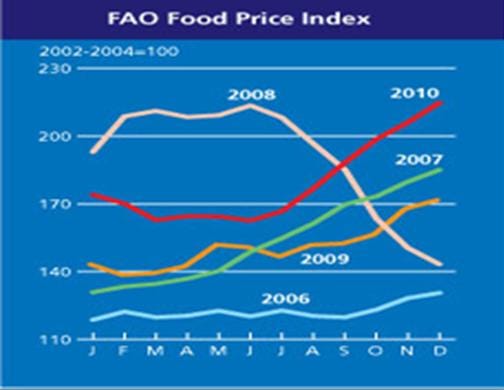

בוא נגיד שאם האיום הגדול ביותר על המשק היה שוק הנדל"ן, עוד היינו מוצאים לזה פתרון. אבל פתאום מגיע לו עוד אתגר שאיתו צריך להתמודד : עליות מחירי המזון והאנרגיה שכבר אינן מסתכמות רק בעלייה של מחירי הסחורות בבורסות, אלא החלו להיות מורגשת בכיס הפרטי של כל אחד מאיתנו. הגרף המצורף למטה מתאר את עליית מחירי המזון לאורך כל אחת מחמשת השנים האחרונות.

כפי שניתן לראות, בשנת 2010 רשמו מחירי המזון את העלייה החדה ביותר בחמש השנים האחרונות, ונגד זה לא תעזור גם עלייה בריבית. כמובן שגם השוק אינו נשאר אדיש למצב, ומאז מדד נובמבר ציפיות האינפלציה עלו מעבר לרמה של שלושה אחוזים כמעט לאורך כל העקום, תוך עליית תשואות הן בעקום הצמוד והן בשקלי.

אז מה יהיה? יש לנו שתי בשורות. אחת טובה והשנייה פחות.

נתחיל בבשורה הפחות טובה: הריבית עומדת לעלות בקצב הרבה יותר גבוה ממה ששיערנו. פשוט בגלל שאין ברירה. ובגלל שאם הציפיות יתחילו לרוץ בעוד כמה עשיריות האחוז כלפי מעלה, יהיה קשה מאוד להשיב אותן לתוך היעד.

הבשורה הטובה היא... שהריבית תעלה בקצב גבוה ממה ששיערנו. אין פה טעות. רק הצהרה מוניטרית נחושה של בנק ישראל תשדר איתות של יציבות, איזון ושליטה לשוק.

יתכן ובתחילה השווקים יגיבו בירידות, אבל מי שבוחן את ההיסטוריה של שווקי האג"ח, יגלה שבסופו של דבר השווקים מעריכים מאוד מדיניות נחושה שמיועדת למנוע אי איזון על פני מדיניות רופסת ששמה אצבע בחור הקטן ומתעלמת מהסדקים שצצים בסכר.

על אף הירידות של החודשיים האחרונים, אנו סבורים שתשואות האג"ח הממשלתי עדיין אינן מבטאות את פרמיות הסיכון הראויות (אם כי, הן כבר לא כל כך רחוקות משם). נמנע ככל שנוכל מאחזקה באגרות ממשלתיות צמודות בשל העובדה שברמת הציפיות הנוכחית, הן מסוכנות יותר מהשקלים. לפיכך אנו נותנים עדיפות לרכיב השקלי הקצר בתיקים הסולידים שלנו.

נכתב ע"י עידן אזולאי, מנכ"ל אפסילון ניהול קרנות נאמנות

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.