הקדמה

ב-7 באוקטובר 2023 פרצה מלחמת "חרבות ברזל" (להלן: "המלחמה"). עובר למועד הדוח, המלחמה מתמקדת בעיקר בלחימה בארגון הטרור חמאס באזור הדרום ורצועת עזה, אולם מאז פרוץ המלחמה חלה הסלמה ביטחונית גם בגזרה הצפונית בגבול מדינת לבנון. למלחמה, בדומה לאירועים בלתי צפויים אחרים, עלולות להיות השפעות על כושר החזר האשראי של מנפיקים המדורגים על ידי מידרוג. דוח זה מתייחס להשלכות אפשריות ואופן בחינתן על ידי מידרוג.

השלכות אירועים ביטחוניים ומלחמות על הפעילות הריאלית ושוק ההון

המלחמה הובילה לשורה של השלכות והגבלות, בין היתר, סגירה זמנית של עסקים רבים, הגבלות על התכנסות במקומות עבודה ובאירועים והפסקת לימודים במערכות החינוך. בנוסף, גויס מספר גדול של אזרחים למילואים. צעדים אלו, גרמו לצמצום הפעילות במשק הישראלי ולירידה בפעילות הכלכלית. כמו כן כתוצאה מהמלחמה נרשמו ירידות חדות בשווקים הפיננסיים בישראל.

נהוג לאפיין את העלויות למשק המקומי של מלחמות ומבצעים צבאיים כנגזרת של עלות הפגיעה בפעילות המשק, העלות הצבאית הישירה ונזקים כתוצאה מפגיעות ברכוש. גורמים אשר עלולים לקבוע את היקף העלויות הללו כוללים, בין היתר: משך המלחמה, מספר החזיתות בהן נלחמים, סוג האויב ויכולותיו (ארגון טרור לעומת מדינה) היקף גיוס המילואים והיקף החזרה לשגרה בצל המלחמה.

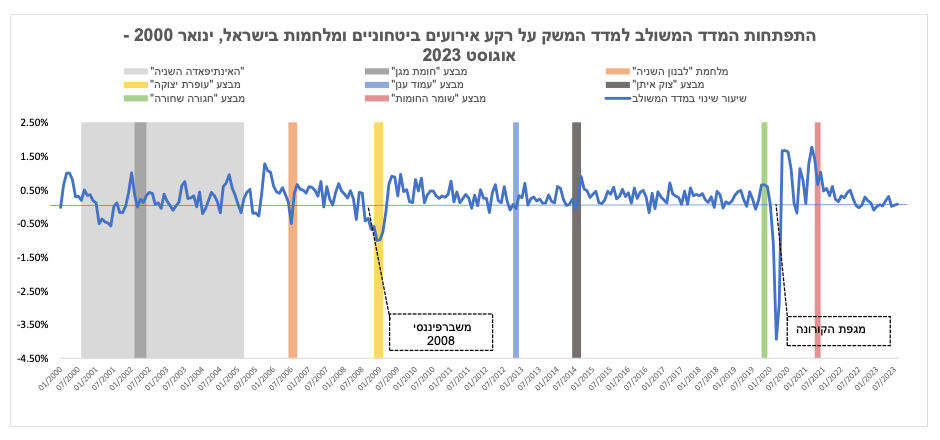

בתרשים 1 להלן מוצגים שיעורי שינוי חודשיים של המדד המשולב של בנק ישראל למצב המשק על רקע אירועים ביטחוניים החל מינואר 2000 ועד מלחמת "חרבות ברזל". אירועים אלו כוללים את "האינתיפאדה השנייה" ומבצע "חומת מגן", מלחמת "לבנון השנייה", מבצע "עופרת יצוקה", מבצע "עמוד ענן", מבצע "צוק איתן", מבצע "חגורה שחורה" ומבצע "שומר החומות".

תרשים 1 - התפתחות המדד המשולב למדד המשק על רקע אירועים ביטחוניים ומלחמות בישראל, ינואר 2000-אוגוסט 2023

מנתונים אלו עולה, כי על אף שקיימת פגיעה מסוימת בפעילות הריאלית, כפי שבאה לידי ביטוי במדד המשולב של בנק ישראל למצב המשק בחודשי הלחימה, ישנה התאוששות בחודשים העוקבים.

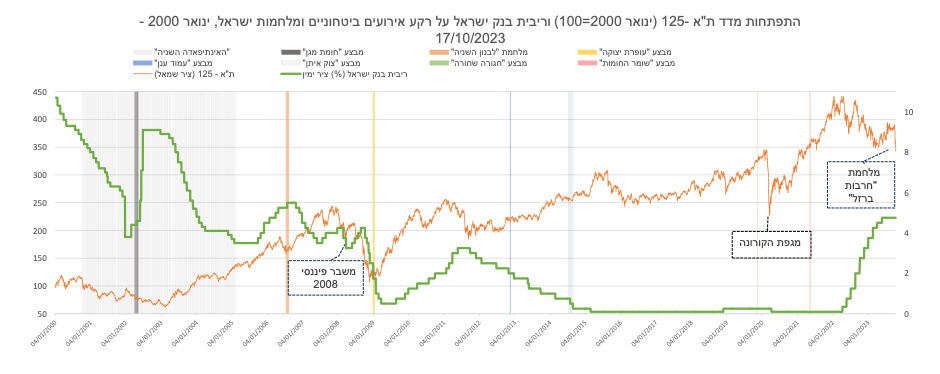

בתרשים 2 להלן מוצגת התפתחות יומית של מדד ת"א - 125 מנורמל ל-100 בתחילת שנת 2000 ועד ה-17.10.23, וכן ריבית בנק ישראל לאותה תקופה וזאת על רקע אירועים ביטחוניים בישראל כהגדרתם לעיל.

תרשים 2 - התפתחות מדד ת"א - 125 (ינואר 2000=100) וריבית בנק ישראל על רקע אירועים ביטחוניים ומלחמות ישראל, ינואר 2000 - 17.10.23

מתרשים 2 עולה כי גם שוק המניות בישראל כפי שבא לידי ביטוי במדד ת"א - 125 מתאושש במהירות לאחר אירועים ביטחוניים וזאת באופן מהיר אף יותר בהשוואה לנתוני הכלכלה הריאלית, לצד התנודתיות המאפיינת את השוק באירועים ביטחוניים.

בתרשים 3 להלן מוצגות ההשפעות של אירועים ביטחוניים ומלחמות על שוק איגרות החוב הקונצרניות. לשם השוואה לצד מדד תל תל בונד 60 מוצג מדד ת"א - 125 וריבית בנק ישראל, החל מפברואר 2008 ועד ליום 17.10.2023. בתרשים זה עולה כי שוק איגרות החוב הקונצרניות בישראל כפי שבא לידי ביטוי במדד תל בונד 60 מושפע במידה מצומצמת יותר בהשוואה לשוק המניות ואף הוא מתאושש במהירות לאחר אירועים ביטחוניים.

תרשים 3 - התפתחות מדד ת"א - 125 ותל בונד 60 (פברואר 2008=100) וריבית בנק ישראל על רקע אירועים ביטחוניים ומלחמות ישראל, פברואר 2008 - 17.10.23

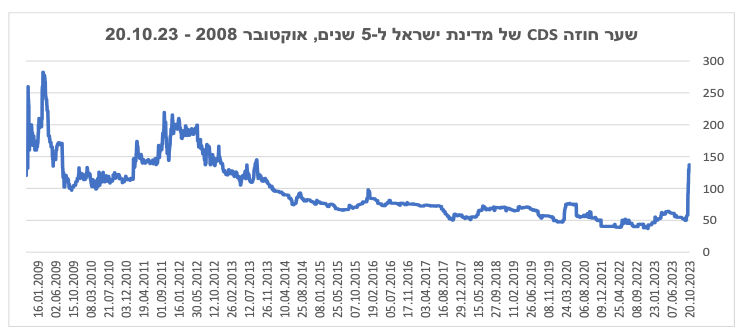

שער חוזה CDS של מדינת ישראל הגיב בפתיחת מרווחים חדה ועמד על כ-137 נקודות בסיס נכון ל-20.10.23. הרמה הגבוהה ביותר מאז שנת 2008, אז המדד עמד על כ-277 נקודות בסיס. בתרשים 4 מוצגת התפתחות שער חוזה CDS של מדינת ישראל בין אוקטובר 2008 ל-20.10.23:

תרשים 4 התפתחות שער חוזה CDS של מדינת ישראל בין אוקטובר 2008 ל-20.10.23

מקור: Investing.com

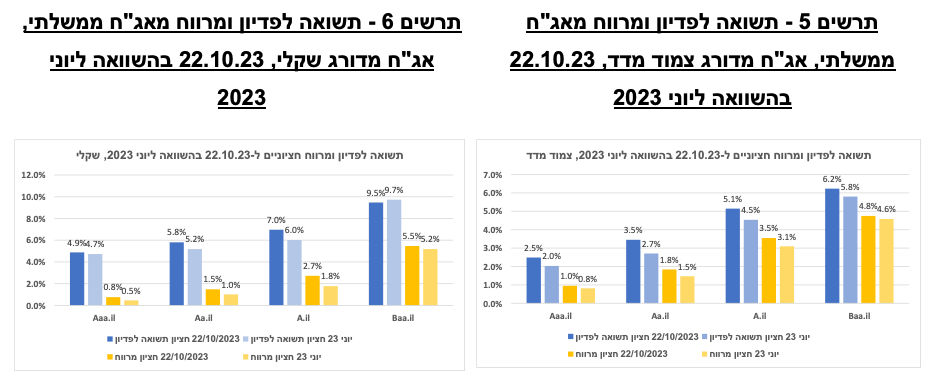

גם בשוק איגרות החוב הקונצרניות המדורגות על ידי מידרוג נרשמה פתיחת מרווחים מסוימת, אך מתונה יחסית. להלן השוואה של התשואות לפדיון ומרווחי איגרות החוב המדורגות על ידי מידרוג, באפיק השקלי ובאפיק צמוד מדד בין חודש יוני 2023 לנתוני סוף יום 22.10.23:

בנק ישראל הודיע ביום 09.10.2023 על תכנית למכירת מט"ח בהיקף של עד 30 מיליארד דולר וכן שיפעל בתקופה הקרובה בשוק ככל שיידרש, על מנת למתן את התנודות בשער החליפין ולספק את הנזילות הנדרשת להמשך הפעילות הסדירה של השווקים. נגיד בנק ישראל אמר בנאומו בפני פורום G-30 כי "הסיכון המרכזי לאינפלציה בתשעת החודשים האחרונים וכעת ביתר שאת הוא הפיחות של השקל". מאז תחילת המלחמה ועד 20.10.2023 חל פיחות בשקל אל מול הדולר בכ-4.81%, זאת בהמשך לפיחות של כ-9.37% מתחילת השנה ועד פרוץ המלחמה. על פי נתוני הלמ"ס, האינפלציה ל- 12 החודשים שהסתיימו בספטמבר 2023 עמדה על כ-3.8% לעומת כ-4.2% באוגוסט 2023. למלחמה עלולות להיות השפעות מנוגדות על המשך קצב האינפלציה, כאשר מחד, הירידה בצריכה הפרטית ובפעילות במשק בכללותה צפויים לשאת השפעה ממתנת על האינפלציה ומנגד, הפיחות בשקל, עליית מחירי סחורות וקשיים בשרשרת האספקה יתרמו לעליית האינפלציה. בישיבתה מיום 23.10.2023, החליטה הוועדה המוניטרית של בנק ישראל על הותרת הריבית על כנה בשיעור של 4.75%. בתרשים 7 מוצג שיעור האינפלציה השנתי בין שנת 2001 לאוקטובר 2023, בהשוואה להחלטות הריבית של בנק ישראל:

תרשים 7 - שיעור האינפלציה השנתי וריבית בנק ישראל בשנים 2001 - אוקטובר 2023

בחינת כושר החזר האשראי של מנפיקים על רקע אירועים לא צפויים

דירוגי האשראי של מידרוג לוקחים בחשבון גורמים רבים, כולל תרחישי רגישות אפשריים, שנועדו להפוך את הדירוג ליציב יחסית לאורך מחזור העסקים ביחס לטווח תוצאות אפשריות. יחד עם זאת, מידרוג עוקבת אחר הדירוגים ותעדכן אותם כך שהדירוגים ימשיכו לשקף את כושר החזר האשראי על בסיס סולם סדר יחסי (אורדינלי), בהתבסס על ניתוח צופה פני עתיד.

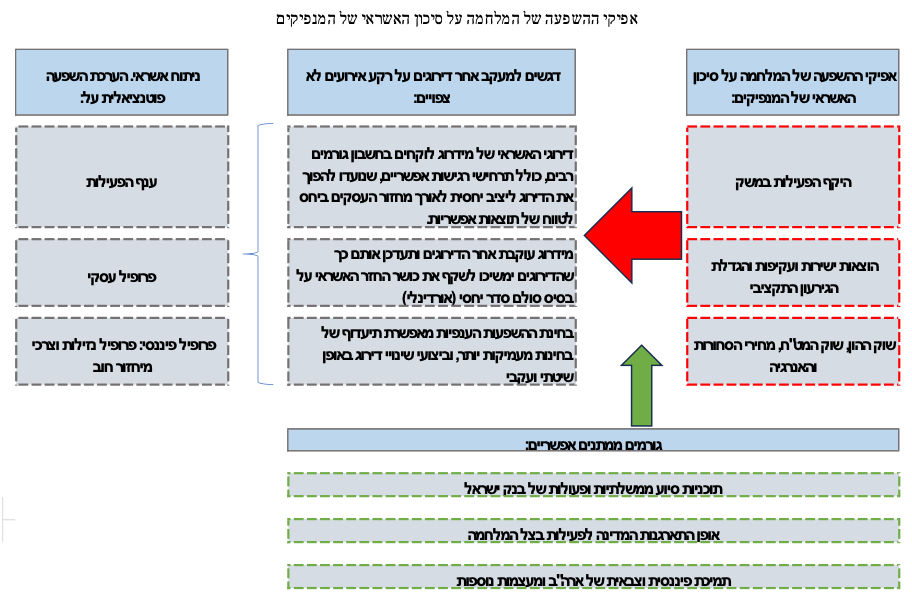

אפיקי ההשפעה של המלחמה על סיכון האשראי של המנפיקים

להערכת מידרוג, אפיקי ההשפעה (transmission channels) העיקריים של המלחמה על הכלכלה ועל סיכון האשראי של המנפיקים הינם:

היקפי הפעילות במשק

היקף הפעילות במשק מושפע מהיקף הצריכה הפרטית אשר עלולה להיפגע בשל סנטימנט צרכני שלילי בטווח הקצר - בינוני. כאשר בטווח הארוך קיימת אי ודאות באשר להשפעות על הצריכה הפרטית והיא תלויה בין היתר במשך המלחמה, ביכולת המשק לחזור למצב של "שגרה לצד לחימה" ובהיקף האוכלוסייה שתושפע ישירות מהמלחמה. יצוין, כי ערב המלחמה מדד אמון הצרכנים (הלוקח בחשבון, בין היתר, את תכנון משקי הבית לרכישות גדולות בשנה הקרובה) הינו שלילי. גורם נוסף המשפיע על היקף הפעילות במשק הינה ירידה בהיצע העובדים ובפרט, גיוס המילואים הנרחב, לצד הקפאת היתרי עבודה של עובדים פלסטינאים ועזיבת עובדים זרים בשל המצב הביטחוני. הגורמים המוזכרים מצמצמים את היקפי כוח האדם הזמינים לפעילות חברות ובכך עלולים לעכב ואף להשבית תהליכי פעילות של חברות. העלייה בסיכון הגאו-פוליטי צפויה להגדיל את עלויות המימון של הממשלה ושל חברות, וזאת מעבר למגמת עליית הריבית במשק ובעולם בכלל, ובכך להביא לצמצום נוסף בפעילות החברות. כל אלו עלולים להאט את הפעילות במשק ולהשפיע לשלילה על כושר החזר האשראי של המנפיקים.

הוצאות ישירות ועקיפות והגדלת הגירעון התקציבי

המלחמה מובילה לעלייה בהוצאה הביטחונית בטווח הקצר - בינוני וייתכן אף לטווח הארוך שלאחריה. נוסף לעלויות הביטחוניות, תקציב המדינה יושפע לשלילה גם מעלויות הפיצוי למשקי בית ולבעלי עסקים שנפגעו מהמלחמה, מעלייה בהוצאות בריאות ושיקום וכן מהירידה בהכנסות ממסים, לרבות הקלות מיסוי שונות שהמדינה תקבע. אלו צפויים להכביד על תקציב המדינה, שיבואו בין היתר, בהגדלת החוב ועלויות המימון של המדינה, אשר צפויות להשפיע גם על עלויות המימון של חברות ושל משקי הבית. כמו כן, שיקום הנזקים כתוצאה מפגיעה בתשתיות ומתקנים שונים, עלול להגדיל את ההוצאה התקציבית הישירה וכן להשבית את פעילות מתקנים אלו באופן מלא או חלקי. בכלל זאת, גם לוחמת הסייבר נותרה סיכון משמעותי למשק. על פי התחזית המקרו כלכלית של חטיבת המחקר של בנק ישראל מחודש אוקטובר 2023, יחס החוב לתוצר של ישראל צפוי לגדול לשיעור של כ-62% בסוף שנת 2023 ולשיעור של כ- 65% בסוף שנת 2024, זאת בהשוואה ליחס חוב תוצר של כ-60.5% לסוף שנת 2022.

שווקי ההון, שווקי המט"ח, הנפט, הגז והסחורות

הפעילות בשווקים הפיננסיים השונים מושפעת הן מהפעילות הריאלית והן ממדדי אמון צרכניים ועסקיים. בהתאם לכך, שוק ההון עלול להתאפיין בירידות שערים ותנודתיות. אי-יציבות בשוק ההון עלולה לפגוע ביכולתן של חברות למחזר חוב ולהגדיל את עלויות המימון שלהן. הלחצים האינפלציוניים עלולים להתגבר כתוצאה מהעלייה בשער החליפין של השקל אל מול מטבעות זרים, בשל עלייה במחירי הסחורות, במחירי הדלקים (נפט וגז) וכתוצאה מכך במחירי האנרגיה, וכן בשל קשיים בשרשראות האספקה כתוצאה מהמלחמה.

לצד סיכונים אלו, אנו מזהים מספר גורמים ממתנים אפשריים כגון: תוכנית סיוע ממשלתית ותמיכת בנק ישראל, הן באמצעות מכירת מט"ח והן באמצעות הקלות מסוימות במערכת הפיננסית בכלל ובמערכת הבנקאית בפרט, ואופן התארגנות המדינה לפעילות בצל המלחמה. כמו כן, תמיכת ארה"ב ומעצמות נוספות מהווה גורם ממתן, הן בהיבט הפעילות הכלכלית והן בהיבט איום הרחבת המלחמה לזירות נוספות, לצד עצימות המלחמה.

הסביבה המאקרו-כלכלית והמערכת הבנקאית

בנק ישראל מעריך במסגרת התחזית המאקרו-כלכלית מחודש אוקטובר 2023, כי בשנת 2023 התוצר צפוי לצמוח בשיעור של כ-2.3% בשנת 2024 הוא צפוי לצמוח בשיעור של כ-2.8%, זאת בהשוואה לתחזית צמיחה של כ-3% בכל אחת מהשנים, בתחזית הקודמת של בנק ישראל מחודש יולי 2023. עוד על פי תחזית בנק ישראל, שיעור האינפלציה בארבעת הרבעונים הקרובים (המסתיימים ברבעון השלישי של שנת 2024) צפוי להסתכם בכ-2.9%. על פי התחזית, ברבעון השלישי של 2024 הריבית צפויה לעמוד על 4.0%/4.25%. בשל ההאטה הצפויה בצמיחה, מעריך בנק ישראל כי האבטלה בגילאי העבודה העיקריים תעלה במחצית הראשונה של שנת 2024 לפני שתשוב לרדת, ותעמוד על כ-3.2% בשנת 2023 ועל כ-3.6% בשנת 2024.

הפרופיל הפיננסי של המערכת הבנקאית בנקודת הכניסה למלחמת "חרבות ברזל" הינו טוב מאוד, עם מדדי סיכון בולטים לטובה בתיק האשראי, רווחיות שיא וכרית הונית משמעותית, בעלת קיבולת ספיגת הפסדים טובה במגוון תרחישי קיצון. נוכח המלחמה, אנו סבורים כי בטווח הקצר-בינוני, צפויה פגיעה באיכות הנכסים של המערכת הבנקאית בשל עליית סיכון הלווים - משקי בית ועסקים כאחד, כאשר הלחצים הללו צפויים להוביל להערכתנו, לעלייה בהיקף ובשיעור החובות הבעייתיים ובשיעור ההוצאות להפסדי אשראי. בד בבד, נציין כי במידה ודירוג מדינת ישראל ירד, צפויה פגיעה בהקצאת ההון במערכת הבנקאית ובהלימות ההון של הבנקים. יחד עם זאת, בשלב זה קשה להעריך את היקף ועוצמת ההשפעות, בשל אי-ודאות גבוהה בקשר עם השפעות המלחמה על הסביבה הכלכלית בכלל ועל המערכת הבנקאית בפרט, כאשר לעוצמת הפגיעה קורלציה גבוהה עם משך ועצימות המלחמה. בשלב זה, אנו מעריכים כי למערכת הבנקאית פרופיל נזילות בולט לטובה, התומך בגמישות העסקית וביכולת ההתמודדות עם המלחמה. איננו צופים בשלב זה סיכון נזילות משמעותי למערכת, נוכח מבנה מקורות יציב יחסית, אשר נסמך על מרכיב מהותי של פיקדונות קמעונאיים, שהוכיחו יציבות גבוהה לאורך משברים קודמים.

הענפים בהם המנפיקים המדורגים על ידי מידרוג הינם בעלי מידת חשיפה גבוהה יחסית

בחינת ההשפעות הענפיות מאפשרת תיעדוף של בחינות מעמיקות יותר, וביצועי שינויי דירוג באופן שיטתי ועקבי. כמו כן, עבור חלק מהמנפיקים עלולה להיות חשיפה ברמת הנזילות ללא קשר ישיר לענף הפעילות. ככלל, מנפיקים עם פרופיל נזילות חלש וצורכי מימון מחדש גבוהים, בכל הענפים, חשופים במידה רבה להידרדרות בכושר החזר האשראי. לגבי עסקאות מימון מובנה, מידרוג תעריך את הביצועים בפועל, את ההגנות המבניות ואת ההשפעות על איכות נותן השירות וצדדים נוספים לעסקאות, ככל שהמצב מתפתח. ההשפעה תשתנה לפי סוג נכסי הבסיס. להלן פירוט הענפים בהם המנפיקים המדורגים על ידי מידרוג בעלי מידת חשיפה גבוהה יחסית:

ענף ייזום נדל"ן למגורים

ענף ייזום נדל"ן למגורים מאופיין ככלל בתנודות חדות בהיקף הפעילות. ענף זה רגיש לשינויים בפעילות העסקית, ותנודותיו נוטות להשפיע על כלל המשק. ענף הייזום למגורים ניצב בפני סיכון גבוה יחסית בטווח הקצר, בשל ההאטה החדה ברכישת דירות חדשות בתקופת המלחמה ובעקבותיה, אתגרים תפעוליים וברקע התייקרות עלויות המימון שהחלה לפני כשנה וחצי. מידרוג מעריכה כי המלחמה תוביל בטווח הקצר לבלימה חדה בהיקף רכישת דירות, ובפרט דירות חדשות וזאת על רקע סנטימנט צרכני שלילי, אי-ודאות כלכלית וחששות ביטחוניים. בנוסף, הירידה בביקושים עלולה להוביל לירידה במחירי הדירות החדשות בשיעור חד מזה שנרשם עד כה מתחילת השנה. ערב מלחמת "חרבות ברזל" ענף ייזום הנדל"ן למגורים מצוי במחזור של האטה בהיקף הפעילות בהשוואה לשנים האחרונות, בעיקר בשל עליית הריבית. על פי הלמ"ס, נתוני המגמה של מכירת דירות חדשות מצביעים כי מחודש ספטמבר 2021 ועד מרץ 2023 נרשמה ירידה של כ-3.7% בממוצע לחודש במספר הדירות החדשות שנמכרו. עם זאת, בחודשים יוני-אוגוסט 2023 נרשמה עלייה של כ-1.4% בממוצע בחודש. בסוף אוגוסט 2023, מלאי הדירות החדשות למכירה עמד על כ-59.7 אלפי יח"ד ושיקף נתון גבוה של כ-21.9 חודשי מכירה. כמו כן, עליית מחירי הדירות החדה שנרשמה בשנים 2022-2021 נבלמה בתחילת שנת 2023 והחל מהחודשים מרץ ואפריל 2023, נרשמה אף ירידה במדד מחירי הדירות במשך חמישה חודשים ברציפות עד אוגוסט 2023, כאשר המדד השלים עלייה של כ-0.8% בלבד במונחים שנתיים.

עליית הריבית הגבירה במידה משמעותית את הלחץ הפיננסי על חברות נדל"ן למגורים והגבילה את נגישותן למקורות מימון, בהשוואה לשנים הקודמות בהן נהנו החברות מהיצע מימון נדיב וזול. להערכת מידרוג, מנפיקים המאופיינים במינוף גבוה ובהוצאות מימון תזרימיות כבדות, בעיקר בגין קרקעות, עלולים להציג ירידה חדה ברווחים ואף הפסדים ברקע ההאטה במכירות, תוך היחלשות באיכות האשראי. מנפיקים הנדרשים למחזור חוב בהיקף משמעותי בשנה-שנתיים הקרובות יכול ויידרשו למכירת קרקעות ו/או הכנסת שותפים בפרויקטים. מגמה זו כבר החלה והתגברה בשנה האחרונה עוד טרם המלחמה.

בצד התפעולי, בשל מחסור בעובדים ששרר עוד טרם המלחמה, עשרות אלפי עובדים פלסטינאים באתרי הבניה אינם מורשים להיכנס לישראל, וכפועל יוצא, צפויה להיות פגיעה במשך הקמת הפרויקטים. הוצאות ההקמה של הפרויקטים עלולות לגדול כתוצאה מהתייקרות הוצאות השכר וחומרי גלם וכן גידול בעלויות מימון שכר דירה לדיירים בפרויקטים של התחדשות עירונית. לעיכובים בפרויקטים ולגידול בעלויות ההקמה עלולות להיות השלכות שליליות על מנפיקים, שכן תקופת ההכרה בהכנסה מתארכת ומאידך עלויות המכר ועלויות המימון עולות ומכבידות על הפרופיל הפיננסי ויחס כיסוי הריבית בפרט.

אין ודאות רבה לגבי התפתחות הביקושים בטווח הבינוני, והדבר תלוי בהיקף הלחימה ומשכה וכן כתלות גם במגמות הריבית, שיעור האבטלה והצמיחה הכלכלית. לאורך זמן, הביקושים לדירות מגורים מושפעים לחיוב מהצמיחה במשקי הבית בישראל, לצד הליכי תכנון ובנייה ארוכים ומורכבים המכבידים על היצע הדירות ואלו צפויים להוביל לשחרור ביקושים שייבלמו בתקופת המלחמה ואחריה.

ענף המלונאות

כחלק מענף התיירות המקומי בכללו, ענף המלונאות הינו בין התחומים הסופגים את הפגיעה המהירה והחדה ביותר בעת עימותים צבאיים משמעותיים. המלחמה הובילה לעצירה מיידית של התיירות הנכנסת לישראל ולירידה חדה בתיירות הפנים, בשל שילוב של סנטימנט צרכני שלילי, אי-ודאות כלכלית וחששות ביטחוניים. בישראל קיימים כ-56 אלף חדרי בתי מלון הפונים לתיירות פנים וחוץ. מאז תחילת הלחימה, מרבית בתי המלון בישראל משמשים כמשכן למפוני ישובים שבמוקד העימות הצבאי, חלקם הגדול במימון ממשלתי, וזוכים לפיכך לתפוסות גבוהות מאוד, אולם בתעריפים נמוכים משמעותית מהרגיל. לצד זאת, חלה גם ירידה בחלק מההוצאות המשתנות המאפיינות את בתי המלון בעת שגרה. ענף המלונאות נשען במידה רבה על עובדים זרים ועובדים פלסטינאים ועלול לסבול לפיכך ממחסור בכוח אדם. מידרוג מעריכה כי תיירות הפנים אינה צפויה להתאושש במידה משמעותית לפני תום הלחימה וקיימת אי-ודאות לגבי המשך ההתאוששות בטווח הבינוני. התיירות הנכנסת לישראל, שטרם התאוששה לגמרי ממשבר הקורונה, צפויה להערכתנו לספוג נזק לאורך זמן ממושך יותר. חברות המלונאות הפועלות בישראל צפויות להציג ירידה בהכנסות ברבעונים הקרובים ופגיעה ברווחיות.

ענף קבלנות בניה ותשתיות

להערכת מידרוג, המלחמה צפויה לפגוע בטווח הקצר בענף קבלנות הבנייה והתשתיות, וצפויה להערכתנו להוביל לשחיקה ברווחיות החברות בתחום בהתייחס למספר היבטים:

מחסור בכוח אדם - ענף הבניה נשען ברובו על עובדים מהמגזר הערבי, אשר עקב סגר שהוטל על עובדים מאזור יהודה ושומרון נעדרים מהעבודה, ולכן אתרי בניה שונים הפסיקו לפעול או פועלים במתכונת מצומצמת.

מגבלות אופרטיביות בעקבות המלחמה דוגמת איסור הפעלה של אמצעי הנפה, משפיעים לשלילה על התקדמות הפרויקטים.

גידול בעלויות חומרי גלם ועיכובים בשרשרת האספקה, לצד שחיקת השקל אל מול המטבעות העיקריים מביאה לעלייה בעלויות היבוא ועלויות השילוח.

צפי לעיכוב בפרויקטים קיימים ובמכרזים לפרויקטים חדשים. זאת יחד עם הסטת תשומת הלב הציבורית והממשלתית למלחמה ולשיקום אזור הדרום, על חשבון פרויקטי תשתיות באזורים אחרים בארץ.

ענף נדל"ן מניב

בטווח הקצר, ההשפעה של המלחמה על ענף הנדל"ן המניב הינה מתונה יחסית בשל הישענות הענף על חוזי שכירות ארוכים וסיכונים תפעוליים מתונים יחסית. המלחמה צפויה להשפיע על ענף הנדל"ן המניב בהיבטים של שיווק והשכרת שטחים פנויים, עסקאות לרכישה ומכירה של נכסים, וכן בצד הפעילות של שוכרי הנכסים המניבים בתחומים השונים. להערכת מידרוג, חברות שנדרשות לשווק נכסים חדשים בשנה-שנתיים הקרובות צפויות לעמוד בפני אתגרים. עוצמת ההשפעה על המנפיקים השונים בהיבטים אלו תלויה, בין היתר, במיקום הנכסים, איכותם ובפיזור הנכסים. ככלל, צורכי המימון מחדש של חברות נדל"ן מניב הנם גבוהים יחסית, ונכון למועד כתיבת הדוח, מידרוג אינה מניחה כי תחול פגיעה משמעותית בנגישות של מנפיקים אלו לשוק האג"ח הסחיר ולמימון בנקאי, בין היתר, בשל נזילות טובה ויציבה בשווקי החוב.

להערכת מידרוג, בטווח הקצר, ענף הנדל"ן המסחרי המשמש עסקים קמעונאיים הינו הפגיע ביותר להשלכות המלחמה, יחסית לענפי נדל"ן מניב אחרים (כגון משרדים, תעשייה ולוגיסטיקה), בדגש על עסקים לא חיוניים ובפרט עסקי אופנה, הסעדה ופנאי. מרבית העסקים שאינם חיוניים באזורים שבהם קיים חשש לירי טילים אינם פעילים. מספר רשתות צריכה גדולות דיווחו בימים האחרונים על הוצאה לחל"ת של שיעור ניכר מעובדיהן. עסקים חיוניים כגון רשתות מזון ורשתות פארמה נפגעים פחות בימי מלחמה ולעיתים אף מציגים תוצאות טובות יותר ביחס לימים כתיקונם. מידרוג אינה מניחה שמרבית העסקים יזכו לפיצוי על אובדן הכנסות מהמדינה, אלא אם הם מצויים באזורי עימות, לגבי אלו, המדינה כבר הודיעה על תוכנית תמיכה בעסקים קטנים ובינוניים. עוצמת הפגיעה בענף הקמעונאות, וכתוצאה מכך בנדל"ן המסחרי תלויה במשך הלחימה והיקף האזורים שיושפעו ממנה, ממידת ההתפתחות של "שגרה לצד לחימה" ובהשלכות הכלכליות של המלחמה על הצמיחה הכלכלית ושיעורי האבטלה. מידת הצורך של בעלי הנכסים להיענות בחיוב לדרישות של שוכרים לוותר או לדחות חיובי דמי שכירות שוטפים, עודנה מצויה תחת אי-ודאות. מידת הפגיעה במנפיקים בענף הנדל"ן המסחרי תלויה במידה רבה בהיקף הנכסים ופיזורם הגיאוגרפי.

חברות ביטוח

ענף הביטוח חשוף באופן ישיר להשפעות המלחמה על הפעילות הכלכלית במשק באמצעות מספר מוקדי סיכון מרכזיים הכוללים, בין היתר, פגיעה ברכוש (ביטוח אלמנטרי), שיפוי בגין אובדן הכנסות, ופגיעה בהשקעות הנוסטרו באמצעות חשיפה לשווקי ההון. ראוי לציין, כי הפרופיל העסקי של חברות הביטוח בישראל שונה באופן מהותי זו מזו וכפועל יוצא, הנזק הפוטנציאלי משתנה בהתאם לפרופיל העסקי של המבטח ולקווי העסקים שלו.

השקעות נוסטרו אשר חשופות לשוק הפיננסי המקומי, צפויות להוסיף ולהיפגע בהתאם למשך ולעצימות המלחמה. בד בבד, תיתכן פגיעה מסוימת גם בדמי הניהול הנגבים בגין ניהול נכסי עמיתים של פוליסות משתתפות ברווחים.

המלחמה הובילה לשורה של הגבלות הכוללות, בין היתר, סגירה זמנית של עסקים, הגבלות על התכנסות במקומות עבודה ובאירועים והפסקת לימודים במערכות החינוך. בנוסף, גויסו מספר גדול של אזרחים לשירות מילואים. צעדים אלו, גרמו לצמצום הפעילות במשק ולפגיעה בפעילות הכלכלית וצפויים להגדיל את חשיפת חברות הביטוח לשיפוי בגין אובדן הכנסות, אשר צפויה להתמתן, במידה מסוימת, באמצעות מבטחי משנה.

ככלל, פגיעה ברכוש הנובעת מאירוע מלחמה אינה מכוסה במסגרת פוליסת רכוש ולפיכך, היקף החשיפה כתוצאה מהמלחמה אינו צפוי להיות מהותי ויכוסה ברובו על ידי המדינה (מס רכוש). בנוסף, יתכן כי למלחמה תהא השפעה חיובית בענפי הרכב (רכב חובה ורכב רכוש) כתוצאה מירידה בשכיחות התביעות - הן בגין ירידה בהיקף הנסועה והן בגין ירידה בשכיחות גניבת כלי הרכב. נציין, כי קיימת חשיפה לביטוחי ריסק, אובדן כושר עבודה ועוד, אולם זו אינה צפויה להיות מהותית ומכוסה ברובה וכן על ידי מבטחי משנה.

חברות תעשייה יצרניות

תנאי הסחר השוררים היום מבחינת רמת שערי החליפין של מטבעות החוץ לעומת השקל, הכוללים את פיחות השקל אל מול מטבעות הסחר העיקריים, דולר ואירו, עלולים לייקר באופן מיידי את מחירי הסחורות והייבוא, ולהשפיע לשלילה על החברות. בנוסף מחירי הסחורות (בעיקר מחירי גז ונפט) עלולים להתייקר משמעותית נוכח המלחמה, וישפיעו לשלילה על שיעורי הרווחיות של החברות הרלוונטיות, זאת בהמשך לעלייה צפויה בעלויות השילוח בכל דרכי ההובלה (אוויר, ים ויבשה) והלוגיסטיקה בעקבות המלחמה לצד שיבושים אפשריים בשרשרת האספקה. מידרוג מניחה כי חברות להן קיימת מדיניות גידור אפקטיבית, יוכלו להפחית במידה מסוימת את הסיכון נוכח התייקרויות במחירי הסחורות והפיחות בשקל. סיכון נוסף מגולם בחברות אשר קווי היצור והפעילות שלהן נמצאים בקווי העימות. חברות אלו עלולות להפסיק את פעילותן ו/או להשבית את קווי הייצור לתקופת זמן בלתי ידועה.

ענף הרכב

להערכת מידרוג, המלחמה תפגע בענף הרכב, כאשר להערכתנו צפויה שחיקה ברווחיות יבואניות הרכב בהתייחס למספר היבטים:

היחלשות השקל מול מטבעות הייבוא העיקריים - דולר ואירו בעיקר, נוכח המצב הגאו-פוליטי בישראל, יביאו לעלייה משמעותית במחירי כלי הרכב.

עיכובים בשרשרת האספקה, עלייה בעלויות שילוח וביטוח שילוח כתוצאה מהמלחמה.

פגיעה בנמלי הפריקה של ישראל - בדגש על נמל אשדוד ועיכובים בהגעת ספינות הובלה. כמו כן, תיתכן פגיעה במתקני האחסון הלוגיסטיים של כלי הרכב בדרום הארץ.

פגיעה משמעותית במכירות כלי רכב חדשים לצרכן הפרטי, בשל צפי לירידה בהוצאות לצריכה פרטית וסגירת אולמות תצוגה באזורי העימות. כמו כן, אנו מניחים דחיית השקות של דגמים חדשים אשר היו צפויות להמשך 2023.

בנוסף, אנו צופים פגיעה מסוימת גם בחברות הליסינג, אם כי מתונה מזו של יבואני הרכב, בעיקר בתחום מכירות כלי רכב משומשים, בשל סגירת מגרשי מכירה, ירידה בביקושים מצד השוק הפרטי ופגיעה בסגמנט ההשכרות לזמן קצר נוכח הפגיעה בתיירות.

מימון חוץ-בנקאי

ענף המימון החוץ-בנקאי חשוף באופן ישיר להשפעות המלחמה על הפעילות הכלכלית במשק באמצעות מספר מוקדי סיכון מרכזיים הקשורים האחד בשני - איכות הנכסים ונזילות. השחיקה באיכות הנכסים החלה בשנה האחרונה בקרב מרבית החברות בענף, על רקע סביבה מקרו-כלכלית מאתגרת הכוללת, בין היתר, סביבת ריבית ואינפלציה גבוהות, המפעילות לחץ על כרית הרווחיות וההון, וזאת כתוצאה מצפי לעלייה בשכיחות אירועי חדלות הפירעון, הנובעת מפגיעה באיתנות הפיננסית והנזילות של הלקוחות בענף, אשר מאופיינים בפרופיל עסקי חלש יותר ביחס ללקוחות המערכת הבנקאית. להערכתנו, הפגיעה באיכות הנכסים של חברות הפועלות בענף המימון החוץ-בנקאי צפויה להחמיר משמעותית ככל והמלחמה תימשך. סיכון הנזילות ושחיקה בנגישות למקורות מימון כתוצאה מנגישות נמוכה לשוק ההון, שכיח יותר בקרב חברות קטנות ובינוניות בענף המימון החוץ-בנקאי, אשר אגרות החוב שלהן נסחרות לרוב בתשואה דו-ספרתית, כך שלמעשה שוק ההון פחות נגיש לחברות אלו. כתוצאה מכך, חלה פגיעה בנזילות שלהן, המעלה את הסיכון למחזור החוב של חברות אלו ופוגעת בגמישותן העסקית והפיננסית כאחד. בכדי להתמודד עם סיכון מחזור החוב, חלק מהחברות בענף מנזילות, במידה הנחוצה, את תיק האשראי שלהן בכדי לעמוד בהחזרי החוב הקרובים, תוך כדי פגיעה מסוימת בפרופיל העסקי שלהן.

תחום פרויקטים ותשתיות

תחום הפרויקטים לרוב איננו חשוף באופן מהותי למחזוריות כלכלית בכלל ולהשפעות חד פעמיות בפרט, בזכות מאפייני המימון הפרויקטאלי, הכוללים הגנות שונות, ועל רקע חשיבותם של רוב הפרויקטים המדורגים למדינה. הגנות אלה כוללות, בין היתר, מערך הסכמים ארוכי טווח מול הלקוחות וקבלני התפעול, הסכמי זיכיון מול המדינה (תשלומי זמינות מטעם המדינה ופיצויים בגין אירועי כוח עליון), מערך ביטוחים מובנה וקרנות רזרבה שונות. כמו כן, יש לציין, כי בחובות הנחותים הקשורים לפרויקטים השונים פחות קיימות הגנות מובנות, והסיכון בהתחייבויות אלו עלול לגדול מהותית מעבר לשינוי בסיכון החובות הבכירים.

בבחינת מגזרי הפעילות השונים, להערכתנו צפויה פגיעה מסוימת בהכנסות כבישי האגרה, כתוצאה מהירידה בהיקף הנסועה בשבועיים האחרונים ופגיעה זמנית בהכנסות שותפויות מאגרי הגז, כאשר נכון למועד כתיבת הדוח, מאגר תמר מושבת מפעילות כבר למעלה משבועיים משיקולים ביטחוניים (מאגרי לוויתן וכריש עדיין פעילים). סיכונים אלה ממותנים בחלקם, בין היתר, על ידי רשתות ביטחון שונות הקיימות בכבישי האגרה ועל ידי הצפי לפיצוי בגין אובדן ההכנסות מטעם המדינה במאגרי הגז. כמו כן, יתכנו עיכובים בהקמה של פרויקטים שונים, כתוצאה ממחסור בכוח אדם מקומי ועובדים זרים, מומחים שונים מחו"ל או עיכובים בשרשראות האספקה אשר עלולים להוביל למחסור בציוד הנדרש. להערכתנו, בחלק מהמקרים בהם יתרחשו עיכובים בהקמה על רקע המצב הביטחוני, ייתכנו דחיות במועדי ההקמה באישור המדינה. בנוסף, עלייה בשע"ח של מטבעות מרכזיים מול השקל ו/או עליית מדדים, עלולה להוביל לעלייה בהוצאות קבלני ההקמה. צפויה פגיעה מסוימת בחלק מהתשתיות הקרובות לקווי העימות השונים, כאשר להערכתנו, במקרים אלו הפרויקטים יפוצו על ידי מס רכוש וביטוחי טרור ומלחמה, ככל שקיימים. עוד נציין, כי להערכתנו יתכנו העלאות תעריפים בחלק מחברות התשתית הממשלתיות השונות, ככל והפגיעה בתזרימים וברכוש שהן חוות בזמן המלחמה תהיה מהותית.

חברות אחזקה

חברות אחזקה חשופות למגמות בשווקי ההון, כאשר אחת מההשפעות של המלחמה הנה תנודתיות בשווקי ההון בישראל וירידה בשערי המניות, אלו עתידות להשפיע לשלילה על גמישותן הפיננסית של חברות האחזקה ובעיקר על חברות האחזקה הנדרשות למחזור חוב בטווח הקצר-בינוני. שחיקה משמעותיות בשווי החברות המחוזקות צפויה להוביל, בין היתר, לעלייה ביחס המינוף LTV (כפי שנמדד ביחס בין היקף החוב נטו לשווי שוק המוחזקות) וכן לשחיקה בשווי המניות הפנויות משעבוד ובמרווח מאמות המידה הפיננסיות. לחלק מחברות האחזקה סדרות המובטחות בשעבוד על מניות החברות המוחזקות, דבר אשר עלול לפגוע ביחס החוב למול הבטוחה, והן עלולות להידרש להשלמת בטוחות. נציין, כי מנפיקים שנדרשים למימון מחדש בהיקפים משמעותיים או מנפיקים בעלי רמת מינוף גבוהה, עלולים להציג שחיקה בכושר החזר האשראי, כתלות בפרופיל סיכון האשראי של המוחזקות.

מידרוג ממשיכה לדרג את המנפיקים על פי סולם סדר יחסי (אורדינלי) בדגש על בחינת נזילות, צרכי המימון מחדש ונסיבות ספציפיות של המנפיקים

מידרוג עושה מאמץ להציב את הדירוגים ולעדכן את הדירוגים לרמה המתאימה במהירות האפשרית. יחד עם זאת, בשל האופי המתגלגל של המלחמה ואי-הוודאות המשמעותית, נראה כי תידרש צפיות גבוהה יותר בקשר עם היקף, עצימות ואורך המלחמה, בכדי לכמת את ההשפעות במלואן בענפים מסוימים, ובהתאם לכך, לגבש תרחישי בסיס עדכניים. כמו כן, מידת התמיכה החיצונית של המדינה, לא ידועה מראש ולא ניתנת לכימות בשלב זה. התערבות כזו עשויה לספק הגנה, לעתים משמעותית, למנפיקים מפני הידרדרות כלכלית ושחיקה בכושר החזר האשראי. אנו מורידים דירוגים במקרים מסוימים ומעבירים דירוגים לבחינת דירוג, במידת הצורך ובהתאם לנסיבות. העברה לבחינת דירוג מאפשרת לשקף מידות חומרה שונות של השפעת המלחמה, כאשר בהמשך לבחינת הדירוג, ייתכנו מספר תוצאות אפשריות: הותרת הדירוגים על כנם, הורדתם לרמה נמוכה יותר, או במקרים מסוימים הורדתם לרמה נמוכה באופן משמעותי.

Image by fabrikasimf on Freepik

Image by fabrikasimf on Freepik