מאקרו ישראל

הרעה של ממש בפעילות הכלכלית

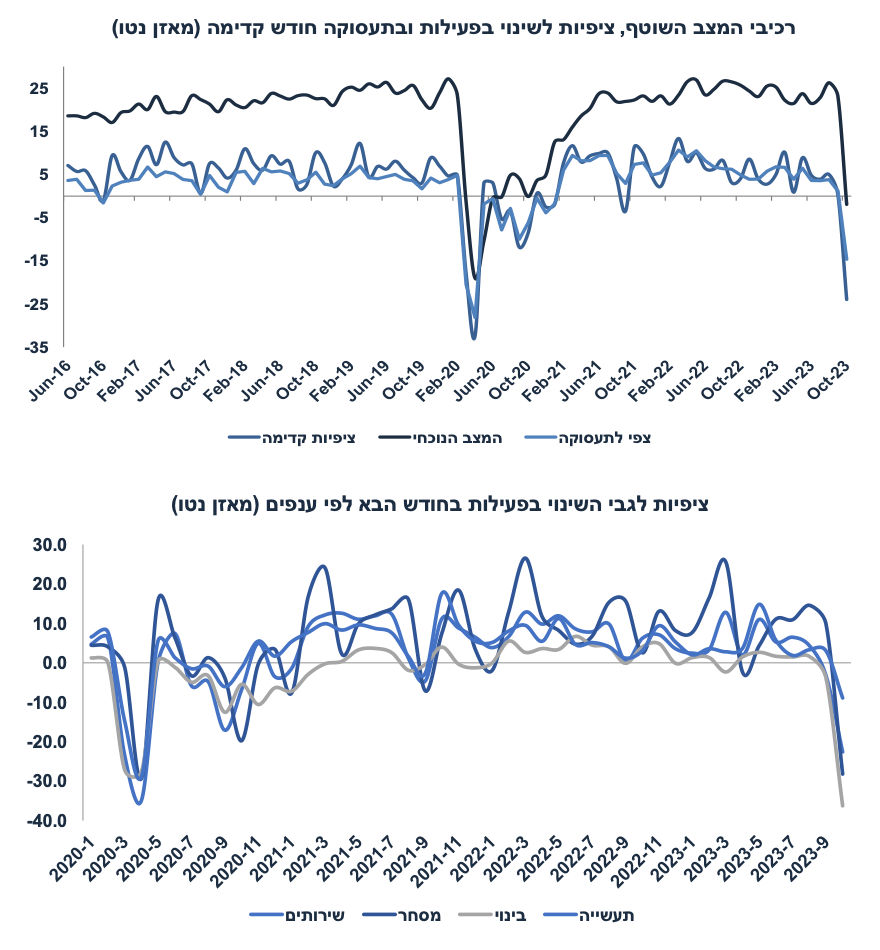

סקר מגמות בסקטור העסקי באוקטובר מצביע על הרעה של ממש בציפיות לגבי הפעילות בחודש הבא (נובמבר), כאשר רכיב זה ירד ל-23- נקודות מ-0.4+ בספטמבר. גם רכיב הציפיות לגבי התעסוקה הפך לשלילי נטו ל-14.65- מ-1.16. ענף הבנייה פסימי במיוחד, אך גם ענף המלונאות והמסחר.

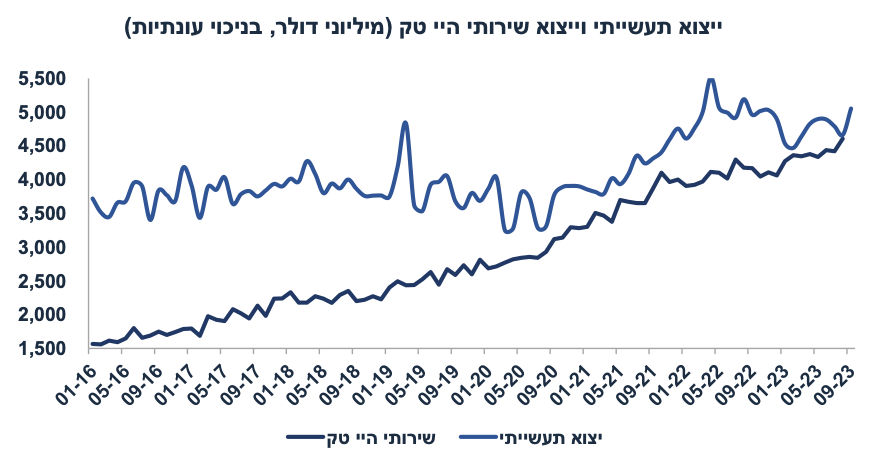

ענף שירותי ההיי-טק (מידע ותקשורת) עדיין מדווח על ציפיות להתרחבות מתונה ביצוא ובתעסוקה, אך בעוצמה פחותה יחסית לחודשים הקודמים.

הסקטור העסקי צופה שהאינפלציה תגיע ל-3.02% ב-12 החודשים הקרובים, עלייה קלה מ-2.96% בחודש שעבר. מדד האמון הצרכני ירד בחדות ל-24- נקודות מ-18- בספטמבר, והתקרב לרמות האמון בתקופת הקורונה; במיוחד רכיב הציפיות למצב הכלכלי של המדינה בשנה הבאה (42- נקודות). אנו צופים כי התוצר ברבעון הרביעי ישקף התכווצות של 14% במונחים שנתיים, כאשר בשנת 2024 צפויה התאוששות הדרגתית בפעילות. התמתנות בביקוש תמתן את לחצי האינפלציה ותתמוך בהורדת ריבית, שככל הנראה תתחיל בתחילת 2024.

עלייה בגירעון התקציבי

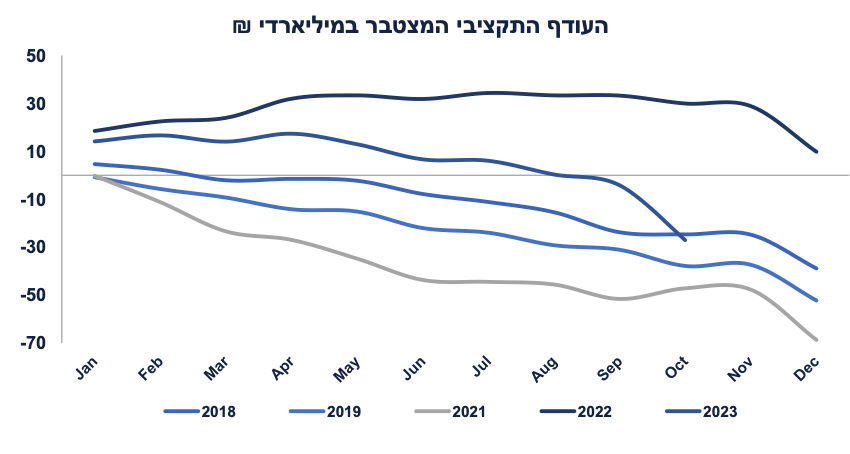

הגירעון הפיסקלי התרחב באופן חד ל-2.6% תוצר ב-12 החודשים האחרונים עד אוקטובר מ-1.5% לפני חודש. הגירעון באוקטובר הגיע ל-22.9 מיליארד ש"ח לעומת 3.1 מיליארד ₪ באוקטובר 22. ההוצאות של המשרדים עלו ב-12.3% לעומת שנה שעברה, בעיקר בשל הוצאות ביטחון גבוהות. גביית המיסים ירדה ריאלית ב-11% y/y (לאחר נטרול דחיית תשלומי המיסים בשל המלחמה) על רקע ההאטה הצפויה בפעילות (וירידה חדה במקדמות של החברות). הגירעון התקציבי השנה צפוי להגיע ל-4% תוצר, ולעלות ל-6% תוצר ב-2024, כאשר גם ההוצאות יעלו וההכנסות ממסים ירדו על רקע האטה בפעילות הכלכלית. תוספת ההוצאה עבור הביטחון צפויה להגיע ל-110 מיליארד ₪ (שלושה חודשי לחימה ועוד שלושה חודשי לחימה בעצימות נמוכה יותר), קרן מס רכוש (פיצויים): 20 מיליארד ₪, פיצוי למגזר האזרחי/עסקים: 11 מיליארד ₪ ותוספת תשלומי ריבית על חוב 3 מיליארד ₪. בצד ההכנסות ממסים, הירידה בפעילות תגרע כ- 40 מיליארד ₪. סך הכול מדובר בהשפעה פיסקאלית של כ- 180 מיליארד ₪ בתקציבי 2023-2024. הסיוע מארה"ב עשוי להקטין את העלות לכיוון 120 מיליארד ₪. חשוב לזכור ששימוש בקרן מס רכוש לא מגדיל את הגירעון אך כן מגדיל את הצורך לגייס חוב. לכן, יתכן שההערכה שלנו של גיוס מקומי סביב 11-12 מיליארד ₪ בממוצע לחודש בשנת 2024 מעט אופטימית ותגיע יותר קרוב ל-13-14 מיליארד ₪.

המשמעות: פרמיית הסיכון השלילית המגולמת בשוק האג"ח הישראל צפויה להצטמצם.

החולשה בצריכה נמשכת

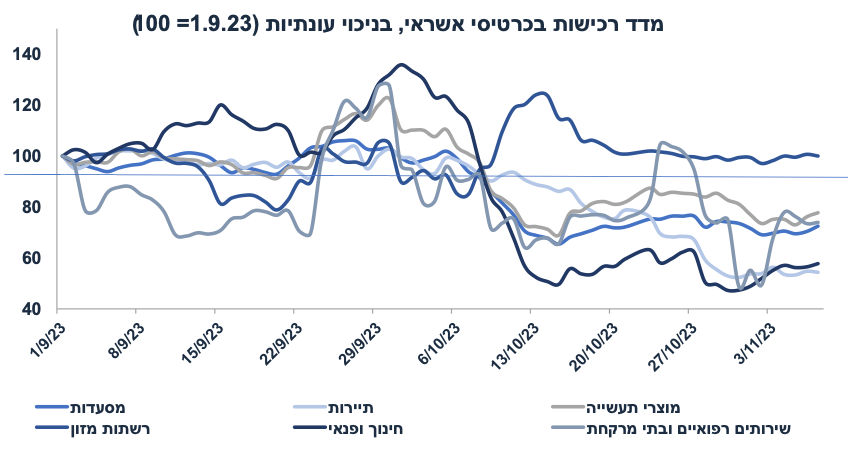

בשבוע הראשון של נובמבר (עד ה-7.11) לא חל כמעט שיפור בצריכה הפרטית במרבית הענפים (למעט חינוך ופנאי באופן מתון). הגרף הבא מציג את היקף הרכישות לפי ענפים כאשר תחילת ספטמבר (לפני החגים) מהווה את קו ה-100 (נתוני בנק ישראל, בניכוי עונתיות):

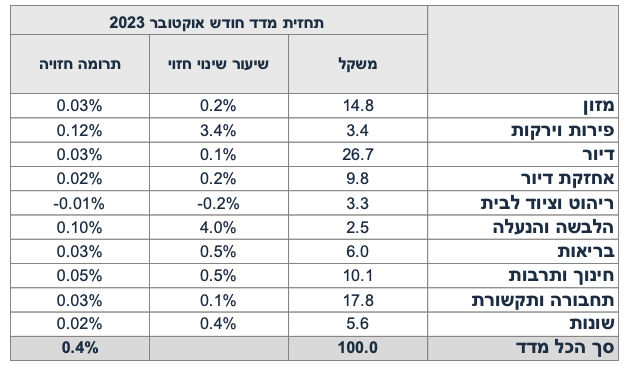

נתוני מאקרו חשובים שיתפרסמו בישראל - שני: נתוני סחר חוץ (אוקטובר), שלישי: מכירות של דירות חדשות (ספט'). רביעי: מדד המחירים לצרכן לחודש אוקטובר. אנו צופים מדד של 0.4% בהשפעת עלייה חדה במחירי הפירות והירקות (3.4%) ועלייה עונתית במחירי ההלבשה (4.0%). כנראה שסעיפי נסיעות לחו"ל, הבראה ונופש ואירועים ומסיבות לא ימדדו ויזקפו לפי המדד הכללי. חמישי: אומדן ראשון לצמיחה ברבעון ג' (אנו צופים צמיחה של 3%-3.5%).

מאקרו חו"ל

איומי האינפלציה בעולם לא נעלמו

בשבועיים האחרונים השווקים עלו על רקע ציפייה שסביבת האינפלציה בעולם (ובארה"ב בפרט) תמשיך להתמתן, שוק העבודה מתחיל לראות סימני התקררות (מה שנכון) והפד וה- ECB יתחילו להוריד את הריבית עד אמצע 2024. לפי הערכתנו, סביבת האינפלציה עלולה להיות יותר "דביקה", מה שיקשה על תוואי הורדת ריבית אגרסיבי.

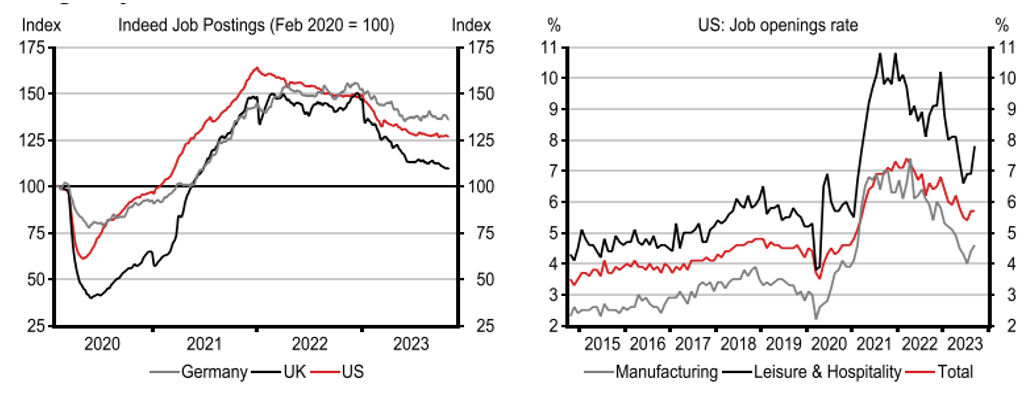

למרות שהגידול במספר המועסקים מתמתן בארה"ב, עדיין הביקוש לעובדים חדשים נותר גבוה יחסית לערב הקורונה:

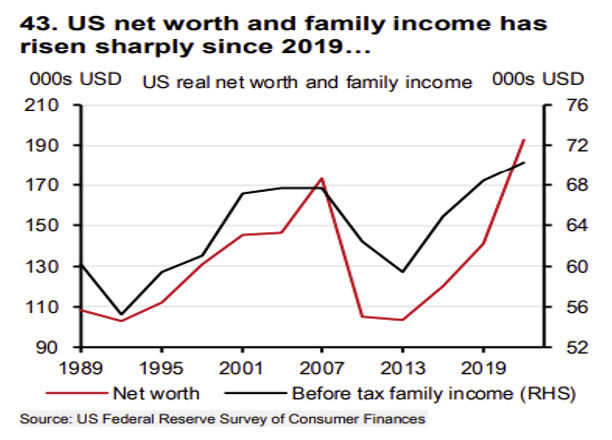

השכר הנומינלי מתמתן אך השכר הריאלי עולה על רקע ירידה מהירה יותר באינפלציה (headline). לכן, כוח הקנייה של משקי הבית עלה, מה שתומך בצריכה הפרטית. גם סך הכול העושר של משקי הבית בארה"ב עלה מאז 2019:

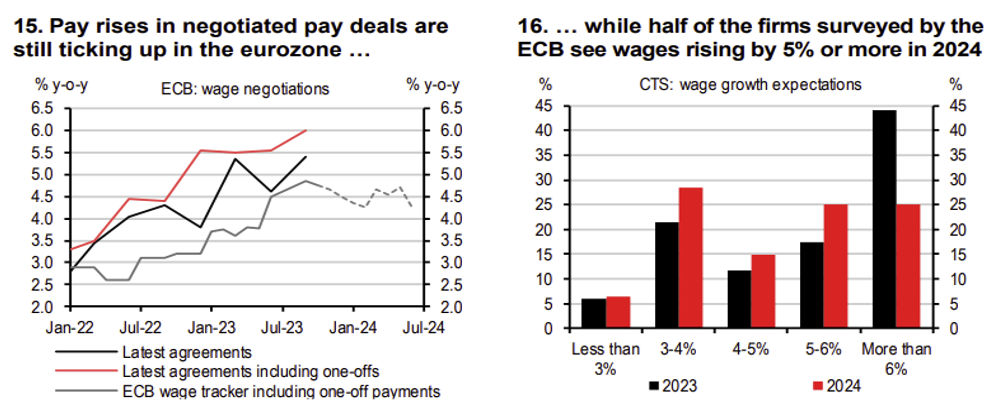

באירופה, לחצי השכר עדיין חזקים יחסית, זאת לפי הסכמי השכר האחרונים:

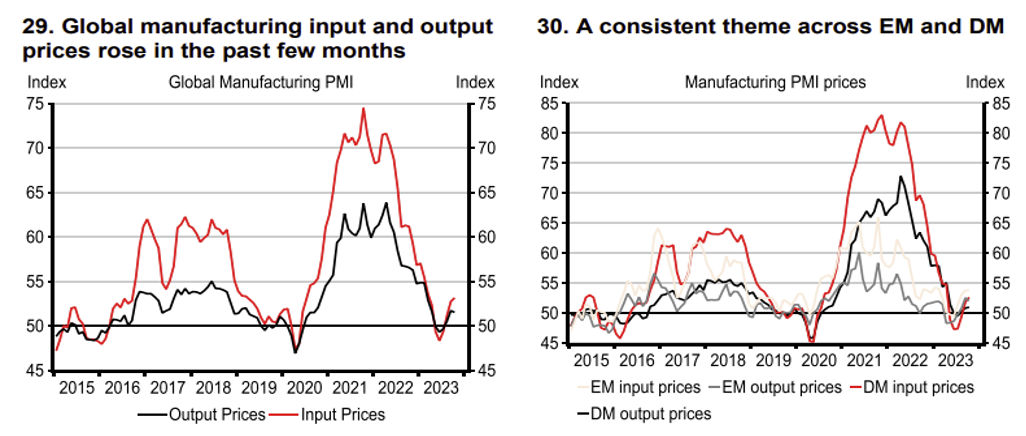

מגמת ההתמתנות במחירי התעשייה (תשומות ותפוקות) התהפכה לאחרונה, גם על רקע עלייה במחירי הסחורות (למעט מחירי הנפט). סקטור השירותים ממשיך לדווח על עליות מחירים גם בתשומות (שכר עבודה בעיקר) וגם בתפוקה.

משהו טכני אך חשוב לגבי האינפלציה בארה"ב: בחודש אוקטובר כל שנה סעיף "שירותי ביטוח בריאות" (משקל של 1% באינפלציית הליבה) מתעדכן לפי השינוי ברווחיות של חברות הביטוח. בשנה האחרונה מחירי שירותי ביטוח בריאות ירדו בכול חודש ב-3.5%-4% וב-37% במצטבר! וגרעו כ- 0.4% מקצב אינפלציית הליבה. מדוע? כי רווחיות החברות ירדה ב-2022 לאחר היציאה מהקורונה יחסית ל-2021 (תקופה בה אנשים הלכו פחות לרופאים אך שילמו ביטוח). ב-2022 אנשים חזרו לבקר רופאים ולבצע פרוצדורות רפואיות (מה שהקטין את הרווחיות יחסית לשנה הקודמת). בשנים רגילות, חברות הביטוח מגדילות רווחיות, כך למשל באוקטובר 2019 סעיף זה עלה ב-20% (שנה אחורה) ותרם 0.2% לאינפלציה. לסיכום, סעיף ביטוח בריאות עלול להפתיע כלפי מעלה במדד אוקטובר ובמקום לרדת ב-3.5%-4% צפויה עלייה של 2%-3% (עם המשך עלייה בשנה הקרובה) מה שיתרום לאינפלציית הליבה גם בשנה הקרובה.

המשמעות: הציפיות להורדת ריבית מהירה בעולם ב-2024 אופטימיות מדי. אינפלציה "דביקה" עלולה להחזיר את התשואות לרמתן לפני שבועיים.

נתוני מאקרו שיתפרסמו בעולם: ארה"ב שלישי: מדד המחירים לצרכן לחודש אוקטובר (הציפיות בשוק של 0.1% נראות נמוכות מדי). רביעי: המסחר הקמעונאי (נוב'). חמישי: הייצור התעשייתי, ומספר דורשי העבודה. שישי: מספר אישורי הבנייה והתחלות הבנייה (נוב'). סין: רביעי: הייצור התעשייתי, המסחר הקמעונאי וההשקעות (אוק')

זום אין: צפויה התמתנות באינפלציה במידה והשקל יתייצב

שע"ח: מה- 27.10 השקל התחזק ב-4.6% מול סל המטבעות (4.1% מול הדולר, 5.3% מול היורו). מגמה זו נתמכת על ידי עליות מחירים בשווקים הפיננסיים בחו"ל (והיחלשות הדולר בעולם), אך גם כנראה תחושה גוברת שהעימות באזורנו יישאר עימות מוגבל בהיקפו. כתבנו רבות בעבר שגורמי המאקרו עדיין מאד תומכים בשקל, זאת כאשר ראינו לאחרונה התרחבות ביצוא (גם סחורות וגם ייצוא שירותי היי טק- באוגוסט). בנק ישראל מכר 8.2 מיליארד דולר באוקטובר מתוך תוכנית של 30 מיליארד דולר. "עודף היתרות" הפוטנציאלי למכירה גדול הרבה יותר. בתחזית שלנו הנחנו התייצבות סביב 3.85 ש"ח לדולר. האתגרים הלאומיים והביטחוניים עדיין רבים, כולל אי וודאות לגבי הסביבה הפוליטית "אחרי המלחמה". אי וודאות לגבי הסביבה הפוליטית לאחר המלחמה גם מהווה איום על השקל.

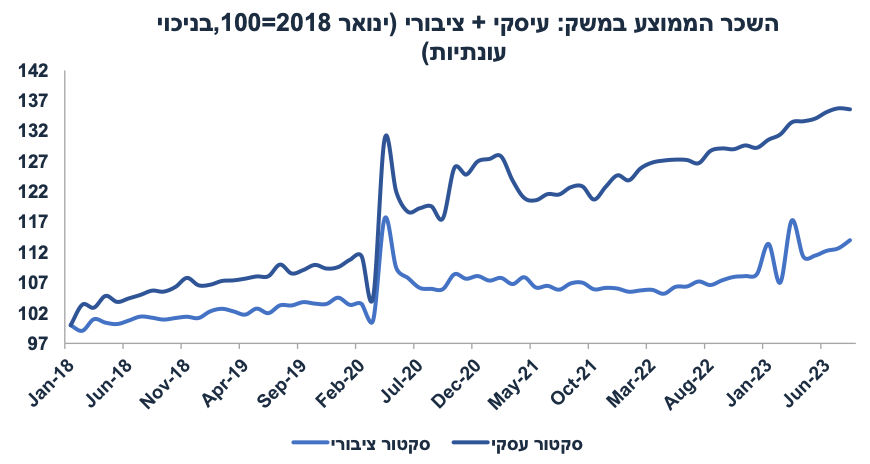

שוק העבודה: השכר הממוצע במשק התחיל להתמתן עוד לפני המלחמה. השכר העסקי עלה ב-5.3% שנה אחורה עד אוגוסט, התמתנות לעומת הקצב בחודשים הקודמים. האומדן לגבי חודש ספטמבר מצביע על התמתנות נוספת. מספר המובטלים התחיל לעלות כבר בחודש ספטמבר (ב-9.5 אלף איש) וכמובן מאז המלחמה מספר הבלתי מועסקים (בעיקר חל"תים) רק עולה. גם לאחר המלחמה צפויה התאוששות חלקית גם בפעילות הכלכלית וגם בשוק העבודה, זאת לאור פגיעה מתמשכת בענפים רבים, כולל בתיירות, תרבות, פנאי וחלק מענפי המסחר (גם בהשפעת הירידה החדה באמון הצרכני – המדד של פועלים ירד ב-5.4 נק' באוקטובר). סביבה של התמתנות בפעילות ועלייה באבטלה לא תומכת בלחצי שכר במשק.

מחירי השכירות יתמתנו: כאן התמונה פחות חד-משמעית עקב כוחות מנוגדים הפועלים על שוק השכירות. גורמי הביקוש הבסיסיים תומכים בהתמתנות מחירי השכירות כאשר צעירים רבים עזבו את תל אביב וחוזרים לגור עם ההורים כנראה בשל חוסר וודאות תעסוקתית (גם העדר לימודים וגיוס למילואים), אך מסתמנת עליית מחירים באזורים אחרים, כגון בירושלים. מנגד, צפוי עודף ביקוש מתושבי העוטף אשר יחפשו פתרונות דיור באזורי המרכז. בצד ההיצע, חשוב לזכור כי דירות AIRBNB רבות יצטרפו להיצע של שוק השכירות. Bottom line: הנחנו עלייה של 2.3% במחירי הדיור (הסעיף הראשי במדד) שנה קדימה. מחירי השכירות צפויים להתמתן אך צמצום בפעילות בענף הבנייה עלול להאיץ את המחירים ב-2025 ואילך.

מחירי הנפט ירדו לאחרונה. מחירי הנפט (ברנט) ירדו אל מתחת ל-82 דולר חבית על רקע עלייה חדה במלאים בארה"ב ונתונים כלכליים חלשים בסין (ירידה חדה ביצוא באוקטובר). לפי הערכתנו, האוצר ינצל התפתחות זו להמשך צמצום ההנחה בבלו.

הנחנו עלייה במחירי הירקות בטווח הקצר, לאור מחסור מסוים מהעוטף, אך כבר מסתמן גידול ביבוא והתמתנות במחירים.

מספר סעיפים במדד לא ימדדו באוקטובר -נובמבר (ויזקפו לפי העלייה במדד הכללי), כולל נסיעות לחו"ל, הבראה ונופש, ומסיבות ואירועים. עיתוי חזרתם למדידה (כנראה בדצמבר, הבראה ונופש אולי רק בינואר) ישפיע על פריסת האינפלציה בחודשים הקרובים.

לא ברור אם מחירי החשמל ירדו בינואר. חברת החשמל תדרוש פיצוי על המעבר מגז לפחם/סולר עקב סגירת אסדת תמר. הנחנו הוזלה של 2% בלבד בינואר.

למרות הצפי לעלייה בגירעון התקציבי לכיוון 5.5%-6% תוצר ב-2014, לא מדובר במדיניות פיסקאלית מרחיבה קלאסית אשר תאיץ את האינפלציה. מדובר בפיצוי חלקי עבור אובדן הכנסות של משקי הבית/עסקים ורכישת ציוד ביטחוני.

לסיכום, סביבת המאקרו המתמתנת (בפרט בישראל אך גם בעולם) תומכת בסביבת אינפלציה מתונה (2.2% ב-2024), מה שיתמוך בהורדת ריבית במהלך 2024. השערה זו תלויה ברגיעה בשוק המט"ח. אנו חוזים ריבית של 3.75% בסוף 2024.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי