Kalkan Capital Limited

|

דירוג סדרה א' מובטחת |

A3.il |

בחינת דירוג עם השלכות שליליות |

מידרוג מורידה את דירוג אגרות החוב סדרה א' שהנפיקה Kalkan Capital Limited (להלן: "החברה") מ-A2.il ל- A3.il ומציבה את הדירוג תחת בחינה עם השלכות שליליות.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

א'* |

1190958 |

A3.il |

בחינת דירוג עם השלכות שליליות |

30.11.2025 |

* אג"ח סדרה א' מובטחת ב- 2 נכסי נדל"ן מגורים להשכרה של החברה כמפורט בשטר הנאמנות לאג"ח.

שיקולים עיקריים לדירוג

הורדת הדירוג הינה על רקע אתגרי המימון בסביבה העסקית בה פועלת החברה לנוכח העלייה החדה בריבית המשפיעה לשלילה על רווחיות הענף לאור עתירות החוב המאפיינת את פעילות הנדל"ן המניב אשר מקשה על מכירת נכסים וכן באה לידי ביטוי גם בקושי בנטילת מימון ו/או ביצוע מימון מחדש ו/או הנפקת אג"ח, באופן אשר מחליש את הגמישות הפיננסית ומעלה את סיכון האשראי. הביצועים התפעוליים של החברה נותרו טובים ובולטים לרמת הדירוג, תוך שנכסי החברה מציגים שיעורי תפוסה גבוהים ועלייה בהכנסות כתוצאה מעלייה בשכר הדירה וגידול במצבת הנכסים. לצד זאת, הוצאות המימון של החברה גדלו בשנים 2022-2023 בשיעור ניכר המצמצם את ה-FFO של החברה ואת עמידותה לזעזועים כלכליים.

ליום 30.06.2023 לחברה יתרת הלוואות קצרות טווח וחלויות של הלוואות לז"א בגין מימון נכסים בסך של כ- 193 מ' $. מתוכן, הלוואות בסך של כ- 30 מ' $, אשר חלף מועד פירעונן. בהתאם לדיווחי החברה, נכון למועד זה המלווים לא הודיעו לחברה על הפרה של תנאי ההלוואות. כמו כן, מועד פרעונן של הלוואות בסך כ- 124 מ' $ מתוך הסכום הנ"ל הינו עד לדצמבר 2023 (מכך כ- 114 מ' $ עד לנובמבר 2023) ומועד פרעונה של הלוואה נוספת בסך כ- 39 מ' $ הוא באפריל 2024. בחודש אוגוסט 2023, במסגרת דוחותיה הכספיים ל- 30.06.2023, החברה דיווחה על מספר הצעות לא מחייבות ומגעים למימון מחדש לטווח הארוך של חלק מההלוואות. בתוך כך, החברה דיווחה על הסכם עקרונות לא מחייב מול גוף מממן בארה"ב לקבלת BLANKET LOAN ("הלוואת שמיכה") בהיקף כולל של עד 330 מ' $ לפורטפוליו של 12 נכסי מולטיפמילי (מתוכם 10 נכסים בבעלות החברה ושני נכסים נוספים המוחזקים על ידי בעל השליטה) לתקופה של שנתיים הכוללת שלוש אופציות להארכה לתקופה של שנה כל אחת. הצעה זו מצטרפת להצעות מימון נוספות שהחברה דיווחה כי היא בוחנת מול מממנים בהיקפים של 380-525 מ' $ לגבי היקף רחב יותר של נכסים. החברה מעריכה השלמה של הלוואת שמיכה בסבירות גבוהה לקראת סוף שנת 2023. מידרוג מעריכה כי השלמת תהליך זה חיונית לנראות התזרים השוטף מפעילות החברה והתמודדות מול עומס הפירעונות הנוכחי. יש לציין עוד כי ביוני 2023 השלימה החברה מימון מחדש של הלוואה בסך כ- 74 מ' $ לתקופה של 5 שנים ומימון מחדש נוסף הושלם במרץ 2023 בסך כ- 39 מ' $ לתקופה של שנה.

תחום הנדל"ן המניב למגורים ביוסטון, טקסס, ארה"ב, בנכסים מסוג Multifamily ("מולטיפמלי"), מתבסס על ביקושים יציבים יחסית לדיור לאורך זמן ומתאפיין בשיעורי תפוסה ממוצעים של מעל 90% במהלך שני העשורים האחרונים. מגמה זו נשענת על מחסור מובנה של יחידות דיור ועל הגירה חיובית לעיר יוסטון, אשר יוצרים לחצי ביקוש עודף בטווח הקצר, בענף שבו מענה ההיצע מתאפיין בקשיחות יחסית. קשיחות צד ההיצע מושפעת במידת מה ממשך הבנייה של מתחמי מולטיפמילי, ומזמינות האשראי ארוך הטווח. לאור זאת ענף המולטיפמילי ביוסטון מתאפיין ביציבות גבוהה יחסית הן מבחינת שיעורי התפוסה והן מבחינת מגמת השינוי במחירים יחסית לענפי נדל"ן מסחרי אחרים, ויחסית לשווקים גיאוגרפיים אחרים.

היקף הפעילות המתבטא בסך המאזן מסתכם בכ- 1.0 מיליארד דולר ליום 30.06.2023 הכוללים 21 נכסי מולטיפמילי מניבים עם כ- 8,740 יח"ד, בשיעורי תפוסה גבוהים, בולט ומשפיע לחיוב על הפרופיל העסקי. נוסף לכך, הפרופיל העסקי מאופיין בהתמחות בנישה ספציפית של מתחמי מולטיפמילי לאוכלוסייה ממעמד סוציו-אקונומי נמוך ביוסטון. החברה פיתחה התמקדות ומומחיות בתהליך מובנה להשקעה והחזקה של נכסים במצב ניהולי בעייתי, המתבטא בשיעורי גבייה נמוכים ואי מיצוי פוטנציאל הרווח של הנכס והשבחתם באמצעות יכולות הניהול והתפעול של החברה. אסטרטגיה זו מעלה פוטנציאל לגידול בהכנסות ובשווי הנכסים, כפי שהחברה הוכיחה בשנים האחרונות בסיוע רוח גבית מצד ביקושים גבוהים, לצד גם סיכון פיננסי בתקופת הביניים בשל עלויות מימון גבוהות שהתייקרו בשנה האחרונה באופן המעלה את סיכון האשראי. כמו כן, ריכוזיות הפעילות בעיקר יוסטון באזור שכונת Greenspoint, וטרק רקורד קצר יחסית של נכסי החברה מהווים סיכון אשראי וגורם שלילי בדירוג.

היקף הכנסות נטו (NOI) של החברה מפעילות ההשכרה הסתכם בכ-50 מיליון $ בארבעת הרבעונים שעד 30.06.2023 תוך צמיחה בשיעור של כ-23% במחצית הראשונה של שנת 2023 בהשוואה לתקופה המקבילה בשנת 2022, הנובעת מגידול בהיקף הנכסים ומעלייה בשכר הדירה בחוזים שהתחדשו ובחוזים חדשים. בהתאם לתרחיש הבסיס של מידרוג, החברה צפויה לשמור על רמות האכלוס הגבוהות של הנכסים (94% בממוצע) ועל צרכי השקעה בשיפוץ בהתאם לתכנית החברה ולהוצאות העבר. בנוסף צפויה החברה לצמצם את הוצאות החשמל הודות למעבר הדרגתי לחוזי שכירות בהם הדייר משלם את מלוא צריכת החשמל של יחידת הדיור (בשונה מההסדר שהיה קיים ב-2022 לפיו החברה שילמה את הוצאות החשמל של הדיירים). להערכת מידרוג, ממוצע ה-NOI בשנים 2023-2024 צפוי להסתכם בטווח של 52-60 מ' $ לשנה. גידול ה – NOI מביא בחשבון בין השאר עלייה מדודה בהכנסות משכר דירה.

ה- FFO של החברה צפוי לעמוד על כ- 9 מ' $ בשנת 2023 (כ- 5 מ' $ במחצית הראשונה של 2023) והוא מושפע לשלילה מעלייה בהוצאות המימון של החברה בשנה זו. בשנת 2024 ה-FFO צפוי לעמוד על כ- 13 מ' $, בהנחה של השלמת הלוואת השמיכה. היקף זה משקף שיפור ב- NOI כנזכר לעיל ועליה מתונה בהוצאות המימון ביחס לשנת 2023. היקף זה צר ביחס לרמת הדירוג. יחס כיסוי חוב פיננסי נטו ל- FFO עלול להיות תנודתי מאוד ולעמוד בטווח של 40-60 שנים בשנים 2023-2024 באופן שאינו הולם לרמת הדירוג.

לחברה מינוף מתון יחסית לדירוג כפי שמתבטא ביחס חוב נטו לקאפ נטו אשר בהתאם לתרחיש הבסיס של מידרוג, צפוי לעמוד בטווח של 55%-60%. הגמישות הפיננסית בולטת לשלילה לרמת הדירוג לאור מיעוט נכסים שאינם משועבדים. כך, נכון ליום 30.06.2023 היחס בין שווי נדל"ן להשקעה אשר אינו משועבד לסך מאזן הסתכם לכ- 1%. יחס זה צפוי להיוותר על כנו בטווח התחזית. היחס בין החוב המובטח לנדל"ן להשקעה, צפוי להסתכם סביב 60% בהתאם להערכת מידרוג, שיעור זה הולם ביחס לרמת הדירוג. החברה עומדת במרווח הולם באמות המידה הפיננסיות בקשר עם אגרות החוב (סדרה א'). לגבי אחת ההלוואות, דיווחה החברה כי היא אינה עומדת בקובננט של יחס הכיסוי ושקיימת לה אפשרות ריפוי בדמות הזרמת 3.5 מ' $ וכי היא לא קיבלה הודעת הפרה מהגוף המממן. הלוואה זו צפויה למימון מחדש במסגרת הלוואת השמיכה.

תרחיש הבסיס של מידרוג כולל, בין היתר, מיחזור חוב פיננסי במסגרת נטילת הלוואת שמיכה, הוצאות שנתיות לשיפוצים הנחוצים לתחזוקת הנכסים, תזרים שוטף מנכסים מניבים ותשלומים שוטפים של החברה. במסגרת תרחיש הבסיס, מידרוג ערכה, בין היתר, תרחישי רגישות בנוגע להיקף ההכנסות משכירות והיקף התקבולים הצפויים מנטילת הלוואות חדשות לצרכי מימון מחדש. כמו כן, מידרוג ערכה תרחישי רגישות בנוגע לשווי הנדל"ן להשקעה.

שיקולים נוספים לדירוג

הדירוג לפני שיקולים מבניים Baa1.il נמוך בנוטש אחד מהדירוג הנגזר ממטריצת הדירוג A3.il וזאת בשל כך שהחברה פועלת בסביבה עסקית בה קיים קושי ליטול מימון או לבצע מימון מחדש או להנפיק אג"ח, באופן אשר פוגם בגמישות הפיננסית ומעלה את סיכון האשראי. להערכת מידרוג, סיכון זה יתמתן במקצת עם השלמת הלוואת השמיכה, בכך שעיקר הצורך במימון מחדש יידחה למועד מאוחר יותר. נוסף לכך, היקף התזרים של החברה שהוא יחסית צר חושף את החברה לתנודתיות מוגברת.

במסגרת השיקולים הנוספים לדירוג, מידרוג הביאה בחשבון לשלילה כי לחברה תלות בדמות מפתח ובחברת הניהול ואיכות הנהלה צרה ומשפחתית. להערכת מידרוג, לחברה תלות בד"ר קלקן בעל השליטה ויו"ר הדירקטוריון שלה, בשל המוניטין שיצר וקשריו העסקיים בתחום פעילתה של החברה. בנוסף, לחברה תלות בחברת הניהול שכן היא לב ליבת פעילות קבוצת קלקן. להערכת מידרוג, ילדיו של ד"ר קלקן אחמט ואליף בעלי תפקיד משמעותי בחברה, הם אחראים על הניהול השוטף של האופרציה, ויבצעו גם את תפקידו של ד"ר קלקן במידה ולא יהיה חלק מחברת קלקן.

שיקולים מבניים

אג"ח סדרה א' מובטחת בשעבוד קבוע ראשון בדרגה מוגבל בסכום אגרות החוב על שני נכסים: Pointe Apartments ו- Shadow Apartments . מידרוג העניקה הטבה דירוגית לאגרות החוב סדרה א' בשל היותן מגובות בבטוחות, ועל פי הקריטריונים של איכות הבטוחות ואומדן מידת ההשבה מהן בעת כשל פירעון וזאת בהתאם למתודולוגיה של מידרוג: "שיקולים מבניים בדירוג מכשרי חוב בתחום המימון התאגידי" (ספטמבר 2019). מידרוג מעריכה את הבטוחות באיכות "גבוהה", בין היתר, לאור היות הנכסים המשועבדים בתחום הנדל"ן המניב בארה"ב, הצפויים לתנודתיות נמוכה יחסית, לאור מיקומם ומאפייני הביקוש לנכסים מסוג זה. מידרוג בחנה את שיעור ההשבה מהנכסים הצפויים להיות משועבדים תחת תרחיש רגישות ביחס לשוויים ההוגן של הנכסים הנע עד כדי 40%. להערכת מידרוג, תחת תרחישי הרגישות, יחס ההשבה לאגרות החוב (סדרה א') עולה בסבירות גבוהה על 70%. בהתאם לכך מידרוג העניקה לאגרות החוב (סדרה א') הטבה דירוגית בגובה נוטש אחד במסגרת השיקולים המבניים מעבר לדירוג שלפני שיקולים מבניים.

אופק הדירוג

הצבת הדירוג תחת בחינה עם השלכות שליליות נובעת מהתלות גבוהה של החברה בהשלמת מימון מחדש של הלוואות בהיקף מהותי, של כ- 193 מ' $ הלוואות העומדות לפרעון בעיקר בשנים 2023-2024, מתוכן, הלוואות בסך של כ- 30 מ' $, אשר חלף מועד פירעונן. בהתאם לדיווחי החברה, נכון למועד זה המלווים לא הודיעו לחברה על הפרה של תנאי ההלוואות. החברה קיבלה הסכם עקרונות לא מחייב בקשר לאחת מההלוואות שהוצעו לה מול גוף מממן בארה"ב, אך אין וודאות מלאה לגבי השלמת ההלוואה, מועדה ותנאיה. אי השלמת הליך ההלוואה עלול להוביל את החברה להפרות תנאים בהלוואות שחלף מועד פירעונן וחושף את החברה במידה גבוהה לקשיי המימון ששוררים בשוק.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי ביחסי הכיסוי.

שיפור משמעותי בנראות התזרים מפעילות שוטפת וביכולת החברה לצבור במזומנים ולצמצם את חוב פיננסי נטו.

גידול משמעותי במצבת הנכסים המניבים ובהיקף ההכנסות מפעילות זו.

גורמים אשר יכולים להוביל להורדת הדירוג:

אי השלמת תהליכי מימון מחדש על הלוואות קיימות ואי שיפור בהערכת הנזילות של החברה ובסיכון המימון מחדש.

שחיקה בהיקף ה- FFO וביחסי הכיסוי.

Kalkan Capital Limited: נתונים פיננסיים עיקריים (מאוחד), במיליוני דולרים*

|

|

30.06.2023 |

31.12.2022 |

31.12.2021 |

31.12.2020 |

|

סך מאזן |

939 |

928 |

789 |

457 |

|

חוב פיננסי |

503 |

493 |

410 |

232 |

|

הון עצמי וזכויות מיעוט |

425 |

420 |

370 |

219 |

|

חוב נטו / CAP נטו |

54% |

54% |

53% |

51% |

|

NOI LTM |

50 |

45 |

32 |

24 |

|

FFO LTM |

11 |

13 |

18 |

13 |

* המדדים המוצגים בטבלה הינם לאחר התאמות מידרוג, ולא בהכרח זהים לאלה המוצגים על ידי החברה.

פירוט השיקולים העיקריים לדירוג

תחום המולטיפמילי מאופיין בתנודתיות מתונה לאורך השנים אולם העלייה בריבית ובשיעורי הקאפ לוחצת על הנגישות לאשראי ויכולת מימון מחדש

ארה"ב מדורגת Aaa באופק שלילי על-ידי Moody’s ומאופיינת בכוח כלכלי יוצא דופן המתבטא בגיוון, תחרותיות, רמת הכנסה גבוהה לנפש וכן, חשיפה נמוכה לסיכוני נזילות בשל תפקידיו המרכזיים של הדולר האמריקאי ושוק האג"ח של ארה"ב במערכת הפיננסית העולמית. יחד עם זאת, Moody’s מציינת כי האתגר של ארה"ב הוא ירידה צפויה בנגישות לחוב של הבנק הפדרלי. הגידול בתוצר צפוי להצטמצם ולהסתכם בשנים 2023 ו- 2024 בשיעור של 0.9% ו- 1.1% לעומת 2.1% במהלך שנת 2022. עפ"י הערכת Moody’s, כלכלת ארה"ב עשויה להיכנס למיתון קל עם השפעה מלאה של התנאים הפיננסים ההדוקים בעיקר בשל העלאת הריבית של הבנק המרכזי מתוך מטרה לחזור לסביבת אינפלציה נמוכה ויציבה. עם זאת סוברים שהמיתון ישפיע במידה נמוכה על שוק העבודה בניגוד למשברים קודמים כך שבהדרגה שיעורי האבטלה יעלו לכ- 5% לעומת שיעור נוכחי של 3.9%.

נכסי החברה ממוקמים במדינת טקסס, השנייה בגודלה בארה"ב בעלת אוכלוסייה מוערכת של כ-29.52 מיליון נפש ותמ"ג של כ-2.35 טריליון דולר נכון לשנת 2022. בשנים האחרונות, נהנית טקסס ממגמת הגירה חיובית לשטחה וזאת בין היתר, לאור זאת שמצויים בה מוקדי תעסוקה משמעותיים בתחומי השירותים, הגז והנפט והבנייה, חלקם נוספו לה בעשור האחרון לאור מדיניות מיסוי תומכת. יוסטון הינה העיר הגדולה במדינה טקסס והרביעית בגודלה בארה"ב מבחינת גודל אוכלוסייה. אוכלוסיית העיר מונה כ-2.3 מיליון תושבים ואוכלוסיית המטרופולין כולו נאמדת בכ-7 מיליון תושבים. בעשור האחרון נרשם גידול מצטבר של כ-10% באוכלוסיית העיר. אזור המטרופולין נהנה משיעורי תעסוקה גבוהים, כאשר נכון לחודש ספטמבר בשנת 2023, שיעור האבטלה במטרופולין עמד על כ-4.8%.

ענף ההשכרה למגורים בארה"ב מאופיין על ידי מידרוג בביקושים ובמחירים יציבים יחסית ובשיעורי תפוסה גבוהים על פני הזמן, התורמים באופן חיובי ליציבות ההכנסות. נכסי מולטיפמלי הם עתירי תחזוקה יחסית לנכסי נדל"ן מניב אחרים, ודורשים השקעה שוטפת בשימור רמת הנכסים, בין היתר בשל חשיפה לפגעי טבע ואקלים. חברות מולטיפמלי נוהגות על פי רוב לבטח נזקים מסוג זה על ידי כיסוי ביטוחי. חוזי השכירות בענף חד-שנתיים ותחלופת שוכרים גבוהה עלולה להעמיס על העלויות. מאפיינים אלה, עלולים לייצר תנודתיות בתזרים המזומנים על פני זמן. הביקוש מצד משקיעים לנכסי מולטיפמלי חזק לאורך זמן, וכן גם היכולת לממן מחדש נכסים אלה, כתלות גם באיכות הנכסים ורמתם.

על פי נתוני Colliers ברבעון השני של שנת 2023, עמדו דמי השכירות המבוקשים ליח"ד בנכסי מולטיפמילי ביוסטון על כ-1,280 דולר לחודש, עלייה של כ-1.1% בהשוואה לרבעון הקודם ועלייה של כ-2.2% בהשוואה לרבעון השני של 2022. כמו כן, שיעורי התפוסה של נכסי מולטיפמילי משנת 2018-2023 עומדים על 92%-89%. Net Absorption (כמות מ"ר שאוכלס בפועל בניכוי כמות מ"ר שהתפנה בפועל) במגמה חיובית לאורך שנים, ישנה עלייה בשיעורי ה- Cap Rates ביוסטון מ- 4.5% ברבעון השני 2022 ל- 5.7% ברבעון השני 2023, עיקר העלייה נובעת בשל העלאות הריבית בשנה האחרונה. בשל גידול בעלויות המימון ובשיעורי ה-Cap rates ביוסטון לצד הקשחת התנאים במערכת הבנקאית היקף ההשקעות במולטיפמילי בשנת 2022 קטן בכ- 50% ביחס לשנת 2021, מגמה זו נמשכת גם ברבעונים הראשונים של שנת 2023 שמאופיינים בהיקף נמוך של השקעות. להערכת מודי'ס , העלאות הריבית האחרונות עשויות ליצור קושי בנזילות אצל הלווים שעלול לגרור לקושי במימון מחדש ולגידול בכשל בתשלומי ההלוואות.

טרק רקורד קצר יחסית אך חיובי של הנכסים עם צמיחת NOI לצד ריכוזיות גיאוגרפית גבוהה

לחברה פרופיל עסקי הולם את רמת הדירוג. הפרופיל העסקי נשען על פעילותה בתחום נכסי מולטי פמילי קלאס C ביוסטון טקסס הנהנית ממגמות הגירה חיוביות. הפרופיל העסקי נתמך בהיקף פעילות משמעותי עם סך מאזן של כ- 1.0 מיליארד $ ל- 30.06.2023 על פני 21 נכסים מניבים הכוללים כ- 8,740 יח"ד והיקף הכנסה תפעולית (NOI)שהסתכמה בכ- 50 מ' $ בארבעת הרבעונים שהסתיימו בתאריך 30.06.2023.

היכולת המוכחת של החברה בהשבחת נכסים במצוקה שהיא רוכשת משפיעה לחיוב על הפרופיל העסקי. במסגרת זו, רוכשת החברה נכסים בהיקפים משתנים של יח"ד (בין 200 יח"ד ועד לכדי 1,000 דירות) המצויים לרוב באזורים בעלי שיעור פשיעה גבוה. חלק מאופן הניהול של החברה כולל פינוי של שוכרים בעיתיים ושכירת שירותי אבטחה פרטיים במטרה לתת מענה לצרכי הדיור של משפחות מעוטות יכולת הנמנעות מאזורי פשיעה. החברה הוכיחה את יכולתה להגדיל את שיעורי התפוסה בנכסים במצוקה שרכשה בין השנים 2016-2020. להערכת מידרוג, הסתמכות החברה על ניהול הדוק של הנכסים ופיקוח עצמי של הנכסים תומכים באסטרטגיית החברה.

ליום 30.06.2023 נכסי החברה מאופיינים בשיעורי תפוסה גבוהים, וזאת לאחר עלייה משמעותית ומהירה יחסית בשנים הראשונות לרכישת כל נכס. נכסי החברה מאוכלסים ברובם בקהל משפחות ובודדים ברמה סוציו אקונומית נמוכה בעיר יוסטון שבטקסס. פלח השוק שהחברה פונה אליו כולל בעיקר את אוכלוסיית המהגרים ליוסטון ובעיקר הגירה חיצונית ממקסיקו ואמריקה הלטינית. פלח שוק זה מתאפיין בצורכי מגורים בסיסיים מבחינת עלותם, וכן בשמירה על רמת פשיעה נמוכה ורמת תחזוקה גבוהה של מקום מגוריהם. מאפיינים אלה מהווים יתרון בתחזוקת הנכסים והן יתרון בהשפעות החיוביות הנלוות לרמת פשיעה נמוכה (בדמות עליית הביקוש לנכס). מנגד, פלח שוק זה מתאפיין בהומוגניות יחסית ובכך קיימת לחברה ריכוזיות גבוהה בדמות מאפייני הלקוחות שלה. ריכוזיות זו מתווספת על הריכוזיות הגיאוגרפית של נכסי החברה (בעיר יוסטון) ובפרט באזור שכונת Greenspoint ובכך מגדילים את רגישות החברה לשינויים בסביבת הפעילות. להערכת מידרוג, ריכוזיות זו ממותנת במידה מסוימת מצד המאפיינים הכלכליים של העיר בה פועלת החברה, מבחינת הצמיחה הכלכלית וההגירה החיובית.

פיזור נכסי החברה הינו סביר. נכון ליום 30.06.2023, מבין סך הנכסים, הנכס העיקרי הינו 'Palm beach estate' המהווה כ- 10% מסך יח"ד בנכסי החברה וכ- 12% מסך השווי הנכסי הנקי של החברה (NAV). שלושת הנכסים העיקריים מהווים כ- 20% מהיקף יח"ד וכ- 28% מסך שווי הנכסים הנקי.

הכנסות החברה נטו מהשכרת הנכסים (NOI) במחצית הראשונה של שנת 2023 הסתכמו בכ- 25.5 מ' $ בהשוואה לכ- 20.7 מ' $ בתקופה המקבילה אשתקד – גידול של כ- 23% הנובע מגידול במצבת הנכסים הממוצעת בין התקופות וכן מעלייה בשכר הדירה בחידוש חוזים ובחוזים חדשים. בהתאם לתרחיש הבסיס של מידרוג, היקף ההכנסות השנתי צפוי לעמוד בשנים 2023-2024 בטווח של 52-60 מ' $ לשנה לאור הנחה ליציבות בשיעורי התפוסה.

מבנה החוב של החברה מורכב ממימון לטווח קצר בגין נכסים חדשים באופן שחושף את החברה לשיעור ריבית גבוה וסיכון גבוה של מימון מחדש – החברה פועלת להשלמה של הלוואת שמיכה בהיקף מהותי

ליום 30.06.2023 לחברה יתרת הלוואות קצרות טווח וחלויות של הלוואות לז"א בגין מימון נכסים בסך של כ- 193 מ' $. מכך, הלוואות בסך של כ- 30 מ' $, אשר חלף מועד פירעונן. בהתאם לדיווחי החברה, נכון למועד זה המלווים לא הודיעו לחברה על הפרה של תנאי ההלוואות. כמו כן, מועד פרעונן של הלוואות בסך 124 מ' $ מתוך הסכום הנ"ל הינו עד לדצמבר 2023 (מכך כ- 114 מ' $ עד לנובמבר 2023) ומועד פרעונה של הלוואה נוספת בסך כ- 39 מ' $ הוא באפריל 2024.

החברה דיווחה על מספר הצעות לא מחייבות ומגעים למימון מחדש לטווח הארוך של חלק מההלוואות. בתוך כך, החברה דיווחה על הסכם עקרונות לא מחייב מול גוף מממן בארה"ב לקבלת BLANKET LOAN ("הלוואת שמיכה") בהיקף כולל של עד 330 מ' $ לפורטפוליו של 12 נכסי מולטיפמילי (מתוכם 10 נכסים בבעלות החברה ושני נכסים נוספים המוחזקים על ידי בעל השליטה) לתקופה של שנתיים הכוללת שלוש אופציות להארכה לתקופה של שנה כל אחת. הצעה זו מצטרפת להצעות מימון נוספות שהחברה בוחנת מול מממנים בהיקפים של 380-525 מ' $ לגבי היקף רחב יותר של נכסים. החברה מעריכה השלמה של הלוואות שמיכה בסבירות גבוהה לקראת סוף שנת 2023. מידרוג מעריכה כי השלמת תהליך זה חיוני לנראות תזרים המזומנים של החברה והתמודדות מול עומס הפירעונות הנוכחי. יש לציין עוד כי בחודש יוני 2023 השלימה החברה מימון מחדש של הלוואה בהיקף של כ- 74 מ' $ לתקופה של 5 שנים ומימון מחדש נוסף הושלם במרץ 2023 בהיקף של כ- 39 מ' $ לתקופה של שנה.

היחלשות בהיקף ה- FFO וביחס הכיסוי בשל השפעת עלויות המימון

בשל העלאת הריבית בארה"ב וחשיפה גבוהה לריבית משתנה, הוצאות המימון נטו של החברה עלו משמעותית מסכום של כ- 15 מ' $ בשנת 2021, לכ- 32 מ' $ ב-2022 וכ- 20 מ' $ במחצית הראשונה של שנת 2023. בהינתן השלמת תהליך המימון מחדש ונטילת הלוואת השמיכה, ותחת הנחה ליציבות בשיעור ריבית בארה"ב, הוצאות המימון של החברה צפויות לגדול, אך להתייצב לכדי סכום של 40-44 מ' $ לשנה בשנים 2023-2024. בהתאם לכך, היקף ה- FFO השנתי צפוי להסתכם בין 9 ל-13 מ' $ בשנים 2023-2024, זאת בהשוואה לכ- 13 מ' $ בשנת 2022 וכ- 18 מ' $ בשנת 2021. לצד ההיבט של התייצבות הוצאות המימון, גובהן ביחס להכנסה התפעולית של החברה מצר את גמישותה ואת עמידותה לזעזועים כלכליים חיצוניים, ובכך מעיבה על הדירוג.

יחס כיסוי חוב פיננסי נטו ל- FFO אינו הולם את רמת הדירוג וצפוי לעמוד בטווח רחב של 40-60 שנים בשנים 2023-2024 כתלות גם בהשלמת הלוואת השמיכה. יצוין כי לאור היקף FFO צר יחסית, יחסי הכיסוי עלולים להיות תנודתיים מאוד במקרה של סטיה בתחזית.

יחס המינוף של החברה חוב נטו ל- CAP נטו עמד על כ- 54% ליום 30.06.2023. בהתאם לתרחיש הבסיס של מידרוג הלוקח בחשבון הנחת מימון מחדש, תזרים מפעילות שוטפת, הזרמת שני נכסים מידי בעל המניות שתתרום לעיבוי ההון העצמי ורגישות ביחס לשווי הנכסים, יחס המינוף צפוי להיוותר מתון ולהסתכם בטווח של 60%-55% בתקופת התחזית.

הגמישות הפיננסית של החברה בולטת לשלילה לרמת הדירוג לאור מיעוט נכסים שאינם משועבדים; נזילות החברה מושתתת על מימון מחדש תוך הגדלת החוב ליצירת עודף נזילות

ליום 30.06.2023, היחס בין שווי נדל"ן להשקעה אשר אינו משועבד לסך מאזן הסתכם לכ- 1%. יחס זה צפוי להיוותר בטווח הזמן הבינוני בולט לשלילה ולהסתכם ב- 5%-0%. יחס חוב מובטח לנדל"ן להשקעה לאותו מועד עמד על כ-55%, שיעור שהולם לרמת הדירוג. בהתאם לתרחיש הבסיס של מידרוג, היחס בין החוב המובטח לנדל"ן להשקעה, צפוי להסתכם סביב ה- 60%.

להלן תחזית מידרוג למקורות ושימושים של החברה החל מ- 30.06.2023 ועד 31.12.2024 (שישה רבעונים): יתרות נזילות של כ-1.0 מ' $ ליום 30.06.2023 (ללא מזומנים משועבדים), תזרים שוטף מפעילות הנאמד בכ-18 מ' $ ותזרים בטווח של 20-40 מ' $ נטו מתוך מימון מחדש בהלוואת שמיכה על נכסים שמועד ההלוואות בגינן חל בשנים 2023-2024. השלמת הלוואת המימון מחדש והתזרים מפעילות שוטפת מסתכמים לכדי מקורות בטווח של 38-58 מ' $. למול זאת, לחברה אמורטיזציה בגין הלוואות בנקאיות לפי לוח סילוקין בסך כ- 6 מ' $, החזר הלוואת בעלים בסך כ-5 מ' $ וכן השקעות הוניות בשיפוץ הנכסים בסך כ-4 מ' $.

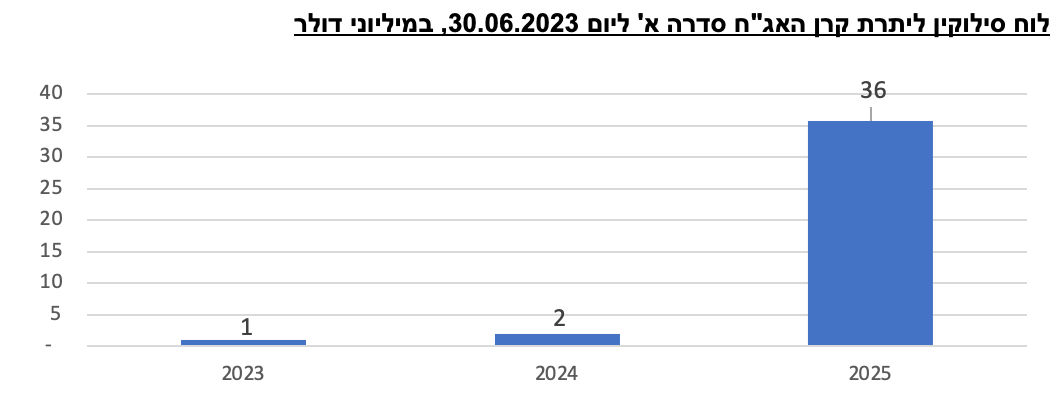

המקורות נטו לעיל צפויים ליצר לחברה גידול של בטווח של 23-42 מ' $ ביתרת הנזילות טרם לפירעון החלויות השוטפות של קרן האג"ח, העומדות על כ-2 מיליון $ בכל אחת מהשנים 2023-2024. יצוין כי מידרוג אינה מניחה חלוקת דיבידנדים לבעלי המניות החברה וכן מידרוג לא הביאה בחשבון בתחשיב זה מימוש נכסים או רכישת נכסים חדשים.

כנגזר מהאמור לעיל, לחברה תלות גבוהה בהשלמת הלוואת השמיכה שתמורתה אמורה לשמש בין היתר לפירעון מספר הלוואות קיימות שמועד פירעונן חלף נכון למועד דוח זה כנזכר לעיל וכן לצורך עיבוי הנזילות שנחוצה לחברה. החברה אמנם קיבלה הסכם עקרונות לא מחייב בקשר להלוואות השמיכה ממספר גופים בארה"ב, אך אין כל וודאות לגבי השלמת ההלוואה, מועדה ותנאיה. אי השלמת הליך ההלוואה עלול להוביל את החברה לחדלות פירעון בנכסים שחלף מועד פירעונם וחושף את החברה במידה גבוהה לקשיי המימון ששוררים בשוק. תרחיש הבסיס של מידרוג מניח השלמה של הליך הלוואת השמיכה אך בד בבד אי הוודאות לגבי השלמת התהליך מביאה את מידרוג להציב את הדירוג תחת בחינה עם השלכות שליליות.

שיקולי ESG

מידרוג בוחנת את השפעתם של גורמים סביבתיים, חברתיים וממשל תאגידי בעת הערכת איכות האשראי של החברות. במקרה של חברת קלקן, שיקולי ESG נושאים השפעה שלילית על הדירוג בשל השלכות של שיקולים סביבתיים על הסיכון הענפי, על איכות הנכסים ועל תזרימי המזומנים. כאמור, פעילות החברה היא בעיקר בעיר יוסטון והדבר משקף חשיפה לסיכונים סביבתיים ובמיוחד סיכוני אקלים, הכוללים גם שיטפונות. יש לציין כי ביוסטון ישנה בקרת שיטפונות ותשתיות נרחבות וכן, השקעות של המדינה הנועדות להתמודדות מול השיטפונות בעיר. בשל סיכונים סביבתיים אלה, להערכת מידרוג, החברה עלולה להידרש להוצאות תחזוקה בלתי צפויות בנכסים. עם זאת יש לציין כי החברה רוכשת ביטוחים לכיסוי נזקים גם כנגד אסונות טבע, ולרבות אובדן הכנסות, וזהו גורם ממתן סיכון משמעותי.

בצד השיקולים החברתיים, להערכת מידרוג, ניהול נכסי מולטיפמלי חשוף לסיכון מוניטין במידה גבוהה יחסית לניהול נכסים מניבים אחרים כגון משרדים ומסחר, בשל פעילות עתירת תפעול מול משקי בית. להערכת מידרוג, לחברה ניסיון ויכולות ניהול ותפעול שממתנים סיכון זה. בהיבט של ממשל תאגידי, לקבוצת קלקן ולחברה בתוכה תלות בד"ר קלקן בעל השליטה המשמש כיום כיו"ר הדירקטוריון שלה, בשל הניסיון שצבר וקשריו העסקיים בתחום פעילתה של החברה. בנוסף, לחברה תלות בחברת הניהול שכן היא לב ליבת פעילות קבוצת קלקן. להערכת מידרוג, ילדיו של ד"ר קלקן אחמט ואליף הם בעלי תפקיד משמעותי בחברה ובחברת הניהול, והם אחראים על הניהול השוטף של האופרציה השוטפת ומהווים חלק עיקרי מהשדרה הניהולית של החברה. מידרוג רואה סיכון ממשל תאגידי ספציפי בתלות זו נכון למועד זה.

Photo Iryna Drozd Dreamstime.com

Photo Iryna Drozd Dreamstime.com