אחים דוניץ בע"מ

|

דירוג מנפיק |

A3.il |

אופק דירוג: שלילי |

|

דירוג סדרה |

A3.il |

אופק דירוג: שלילי |

מידרוג מותירה על כנו דירוג A3.il למנפיק ולאגרות חוב (סדרה ב') שהנפיקה אחים דוניץ בע"מ (להלן: "החברה") ומשנה את אופק הדירוג מיציב לשלילי.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

סדרה ב' |

1198704 |

A3.il |

שלילי |

31.12.2026 |

שיקולים עיקריים לדירוג

ענף ייזום נדל"ן למגורים מתבסס על ביקושים יציבים יחסית לדיור מצד משקי בית בישראל לאורך זמן. ביקושים אלו נשענים על צמיחת האוכלוסייה וכן על ביקוש להשקעה בדירות מצד משקי בית בשל הביקוש לדירות לשכירות. הביקוש לדירות מגורים עשוי להיות מושפע מגורמים אקסוגניים כגון רגולציה ומדיניות ממשלתית וזאת לצד השפעות שיעורי הריבית והאינפלציה. החל מהרבעון הרביעי של שנת 2022 ניכרת האטה חדה בהיקף עסקאות דירות למגורים, פועל יוצא של האטת הביקושים לנוכח העלייה החדה בריבית בנק ישראל תוך גידול במלאי הדירות החדשות שנותרו למכירה, בלימת העלייה במחירי הדיור בתחילת שנת 2023 ושינוי המגמה לירידה, אם כי מתונה. פרוץ המלחמה ב-7 באוקטובר 2023 צפוי להוביל בטווח הקצר להאטה חדה במכירות של דירות חדשות, להורדת מחירי המכירה ולהתארכות והתייקרות הביצוע. להערכת מידרוג, עדיין אין ודאות רבה לגבי התפתחות הביקושים בטווח הקצר-בינוני, והדבר תלוי בהיקף הלחימה ומשכה וכן כתלות גם במגמות הריבית, שיעור האבטלה והצמיחה הכלכלית.

היקף הכנסות החברה ממכירת דירות בארבעת הרבעונים שעד 30.06.2023 עמד על כ- 355 מ' ₪ (בהשוואה לכ- 319 מ' ₪ וכ-376 מ' ₪ פרופורמה לאיחוד עם אלעד מגורים לשנים 2022 ו-2021, בהתאמה). ליום 30.06.2023, לחברה 5 פרויקטים בביצוע לבניה של כ- 405 יח"ד, חלק החברה כ- 270 יח"ד. במהלך שנת 2024 צפויים להיכנס לביצוע 4 פרויקטים חדשים לבניה של כ- 1,044 יח"ד, חלק החברה לשיווק כ- 422 יח"ד. על-פי תרחיש הבסיס של מידרוג, היקף הכנסות מפעילות יזום צפוי להסתכם בטווח התחזית (שנים 2023-2024) בטווח של 250-300 מ' ₪ לשנה והינו נמוך לרמת הדירוג. תרחיש הבסיס של מידרוג מביא בחשבון האטה בקצב מכירת דירות חדשות בשנים 2023-2024, בשל ההאטה הכללית בשוק המגורים ובשל השפעות המלחמה על קצב המכירות ברבעונים הקרובים וכן תרחישי רגישות לגבי מועד ההתחלה וקצב הביצוע של פרויקטים חדשים ועל מחירי המכירה.

הפרופיל העסקי של החברה מושפע לחיוב מתמהיל צבר הפרויקטים של החברה, שהינו בעיקר באזורי ביקוש מרכזיים ובפרט באזור המרכז- ת"א, יפו, גבעתיים, רמה"ש, הוד השרון וכן בירושלים, ובהיותם פונים לפלח אוכלוסייה רחב יחסית. כמו כן לחברה צבר פרויקטים עתידיים הכולל קרקעות והסכמי התחדשות עירונית בהיקף משמעותי העומד על כ- 6,370 יח"ד, חלק החברה כ- 3,535 יח"ד ופרויקט מסחר ומשרדים באור יהודה (לא כולל קרקעות ופרויקטים ללא תב"ע).

פיזור הפעילות הגיאוגרפי של החברה לפי יחידות דיור בפרויקטים הינו בינוני. נכון ליום 30.06.2023,לחברה 74 יח"ד לשיווק בפרויקטים בביצוע, העיקרי בהם הינו אפטאון באשדוד המהווה כ- 45% מכך (כ- 33 יח"ד). הפרויקטים בתכנון שצפויים להיכנס לביצוע בטווח התחזית כוללים כ- 422 יח"ד לשיווק (חלק החברה בלבד), כמחצית מכך מהווה פרויקט מכבי יפו הכולל כ- 210 יח"ד (חלק החברה), מתוכם 100 יח"ד במסגרת מחיר למשתכן. שלושת הפרויקטים העיקריים (מכבי יפו, קריית האומנים בנין 7 ונווה מגן החדשה ברמ"ש שלב א') מהווים כ- 88% מסך יח"ד לשיווק. להערכת מידרוג, וותק וניסיון המנפיק ממתנים חשיפה זו.

שיעור רווח גולמי להכנסות בפרויקטים בביצוע ובתכנון בטווח התחזית בולט לחיוב כפי שנמדד על ידי מידרוג בנטרול השפעת ה-PPA והוא נאמדת בטווח של 21%-23%. הרווחיות של החברה מושפעת לחיוב מביצוע עצמי של הפרויקטים שמקורם בחברת דוניץ טרום לעסקת דוניץ-אלעד מגורים, ואשר צפוי להיכנס בהדרגה גם לפרויקטים של אלעד מגורים.

לחברה רמת מינוף מתונה יחסית אשר בולטת ביחס לדירוג. נכון ליום 30.06.2023 עומד יחס המינוף חוב נטו ל-CAP נטו על כ- 33%. יחס המינוף הושפע לטובה מהגידול בהון העצמי בהיקף של מעל 600 מ' ₪ שנרשם בספרי החברה ליום 30.06.2022 כתוצאה מעסקת דוניץ-אלעד מגורים (הקצאת הון מניות כנגד רכישת אלעד מגורים ושערוך שווי נכסי אלעד מגורים במסגרת הקצאת עודף עלות הרכישה, לרבות רווח הזדמנותי). בתרחיש הבסיס, מידרוג מעריכה כי יחס חוב נטו ל-CAP נטו יעמוד בטווח קצר-בינוני על 35%-40% וימשיך לבלוט לחיוב לרמת הדירוג. באומדן יחס המינוף הניחה מידרוג בין היתר כי החברה עשויה לבצע רכישת נכסים בטווח הבינוני.

יחס הכיסוי EBIT להוצאות ריבית עמד על 1.6 בשנת 2022 ובטווח התחזית צפוי לעמוד בטווח של 0.7-1.4. ההיחלשות ביחס נובעת מעליה בהוצאות המימון בעיקר על מרכיב החוב הבנקאי בריבית משתנה צמודת פריים. מידרוג מעריכה כי הוצאות הריבית בטווח התחזית יעמדו על 35-40 מ' ₪ לשנה, לעומת כ- 21 מ' ₪ לשנת 2022 פרופורמה, כאשר חלק מהותי מהוצאות הריבית הן בגין קרקעות והן יהוונו למלאי קרקעות. השפעה נוספת הינה קיטון צפוי בהיקף הרווח התפעולי בשנת 2024. יובהר כי במסגרת מדידת היחס, מידרוג ניטרלה מהרווח התפעולי את ההוצאה בגין הפחתת הפרש מקורי שנבע מהקצאת עודף עלות הרכישה בעסקת דוניץ-אלעד מגורים.

מדיניותה הפיננסית של החברה מאופיינת בניהול נזילות שמרני יחסית, והחברה מתעתדת לשמור על יתרות נזילות ו/או מסגרות אשראי פנויות בהיקפים מספקים לצורך שירות החוב בטווח של 12 חודשים קדימה. לחברה מדיניות חלוקת דיבידנד של 50% מהרווח הנקי. מידרוג לא מעריכה חלוקת דיבידנדים בשנה הקרובה למעט רכישה עצמית של מניות שהחלה מה-31.03.2023.

נזילות החברה נשענת בעיקר על יתרות נזילות בקופה בסך כ- 30 מ' ₪ ל- 30.06.2023 ועל מסגרות אשראי חתומות שמחזיקה החברה הנאמדות בכ- 120 מ' ₪. כמו כן, לחברה גמישות פיננסית ליטול אשראי בהיקף 50-70 מ' ₪ כנגד נכסים משועבדים או שניתן לשעבדם. להערכת מידרוג, נזילות החברה סבירה בהתחשב במקורות ובשימושים של החברה עד לסוף שנת 2024, לרבות משיכת עודפים מפרויקטים, השקעות הון עצמי בפרויקטים חדשים, מימון הפעילות השוטפת מעבר לעודפים הצפויים מפרויקטים בביצוע ופרעונות קרן אג"ח (סדרה ב') בסך כ- 30 מ' ₪ בכל אחת מהשנים 2023 ו-2024.

תרחיש הבסיס של מידרוג כולל, בין היתר, המשך השקעות הון עצמי בקרקעות שנרכשו ופרויקטים בתכנון, הוצאות תפעוליות והוצאות מימון, פירעונות אג"ח בהתאם ללוח הסילוקין, גידול בחשבונות ליווי פרויקטים למגורים ותזרים צפוי בגין שחרור עודפים בפרויקטים בבצוע ובתכנון. כמו כן מידרוג הביאה בחשבון השקעה ברכישת קרקעות בהיקף של 50-75 מ' ₪ על פני השנים 2024-2025. מידרוג לא הביאה בחשבון חלוקה מהותית של דיבידנדים לבעלי המניות. מידרוג בחנה תרחישי רגישות, בין היתר באשר להיקפי מכירות וקצב ביצוע בפרויקטים. בהתאם, יחס חוב נטו ל-CAP נטו צפוי לעמוד בטווח הבינוני על 35%-40% ולהמשיך לבלוט לחיוב לרמת הדירוג.

המלחמה שפרצה בישראל ב-7 באוקטובר 2023 הובילה לשורה של השלכות והגבלות הכוללות, בין היתר, סגירה חלקית או מלאה של עסקים, הגבלות על התכנסות במקומות עבודה ובמערכת החינוך וכן ירידה בהיקף כוח העבודה, הנובעת מגיוס מילואים רחב וצמצום בהיקף העובדים הזרים. צעדים אלו גורמים לצמצום הפעילות במשק ולירידה בפעילות הכלכלית. כמו כן, כתוצאה מהמלחמה נרשמו ירידות חדות בשווקים הפיננסיים בישראל ופיחות בשער החליפין של השקל. להערכת מידרוג, תקופה זו מאופיינת במידה גבוהה של אי-ודאות בנוגע להתפתחות המלחמה ולהשלכותיה הכלכליות. בשל כך, מידרוג עשויה לעדכן את תרחיש הבסיס בדירוג בהתאם להתפתחויות. להרחבה בנושא הנכם מופנים לדוח מידרוג המתייחס להשלכות אפשריות ואופן בחינתן .

אופק הדירוג

אופק הדירוג השלילי משקף חשש מהרעה בפרופיל הפיננסי של החברה בשל האטה ביחס הכיסוי לצד היקף הכנסות צפוי נמוך יחסית להערכותינו הקודמות ולרמת הדירוג, בשל עיכוב במספר פרויקטים אשר היו צפויים להתחיל במהלך שנת 2023. להערכת מידרוג ככל שיימשכו השחיקה ביחסי הכיסוי ואי שיפור בתחזית ההכנסות, הדירוג עלול לרדת בטווח של שנה-שנה וחצי הבאות.

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול משמעותי בהיקף ההכנסות.

שיפור ביחסי הכיסוי.

גורמים אשר יכולים להוביל להורדת הדירוג:

ירידה מתמשכת בהכנסות ובשיעורי הרווחיות.

עלייה חדה ברמת המינוף של החברה.

אחים דוניץ בע"מ (מאוחד) - נתונים עיקריים, במיליוני ש"ח

|

|

(LTM) 30.06.2023 |

31.12.2022* |

31.12.2021 |

31.12.2020 |

31.12.2019 |

|

סך הכנסות מפעילות ייזום |

355 |

207 |

105 |

198 |

233 |

|

רווח גולמי להכנסות % |

13% |

15% |

31% |

33% |

41% |

|

חוב פיננסי נטו |

490 |

484 |

(12) |

261 |

258 |

|

חוב נטו ל-CAPנטו |

33% |

33% |

<0 |

48% |

49% |

|

EBIT להוצאות ריבית |

1.2 |

1.6 |

4.4 |

10.8 |

18.9 |

המדדים המוצגים בטבלה הינם לאחר התאמות מידרוג ולא בהכרח זהים לאלה המוצגים על ידי החברה. * הנתונים ל-31.12.2022 כוללים לראשונה בדוחות הכספיים של החברה את האיחוד של אלעד מגורים

שיקולים עיקריים לדירוג

חשיפת החברה לתנודתיות בענף הייזום למגורים בישראל משליכה לשלילה על יציבות סביבת הפעילות

ענף ייזום נדל"ן למגורים מתבסס על ביקושים יציבים יחסית לדיור מצד משקי בית בישראל לאורך זמן. ביקושים אלו נשענים על צמיחת האוכלוסייה וכן על ביקוש לדירות מצד משקי בית כאפיק השקעה בשל הביקוש לדירות לשכירות. יציבות הביקושים משתנה בין אזורי המרכז לפריפריה. היצע קרקעות זמינות לבנייה בישראל באזורי הביקוש מצוי במחסור מתמשך, אשר מוביל לעודפי ביקוש ולעלייה במחירי הדירות לאורך זמן. להערכת מידרוג, הסיכון בענף הייזום למגורים נובע מהישענותו על הליך השבחה ופיתוח ממושך יחסית של המקרקעין, המעלה חשיפה להיקף מכירות והרווחיות לתנודתיות בביקושים, ופוגם בנראות ההכנסות ותזרימי המזומנים בטווח הבינוני והארוך, כתלות גם באזורי הפעילות. הביקוש עלול לסבול מתנודתיות בשל השפעות אקסוגניות מעת לעת כגון רגולציה המגבילה את הביקושים, לרבות על משקיעים בענף וכן השפעות מחזוריות כלכלית, ובראשן רמת הריבית ושיעור האבטלה.

ב- 23.10.2023 הוועדה המוניטרית של בנק ישראל החליטה להותיר את הריבית ללא שינוי ברמה של4.75%. עפ"י תחזית חטיבת המחקר של בנק ישראל לשנים 2023-2024, התוצר צפוי לצמוח בשנת 2023 בשיעור של 2.3% ובשנת 2024 בשיעור של 2.8%, קיטון ביחס לתחזית יולי 2023 וזאת לאור ההשפעה הישירה של המלחמה על המשק. בנוסף שיעור האינפלציה צפוי להסתכם בשנת 2023 ב- 3.5%, ובמהלך שנת 2024 הוא צפוי לחזור לקרבת מרכז היעד ולרדת ל- 2.5%.

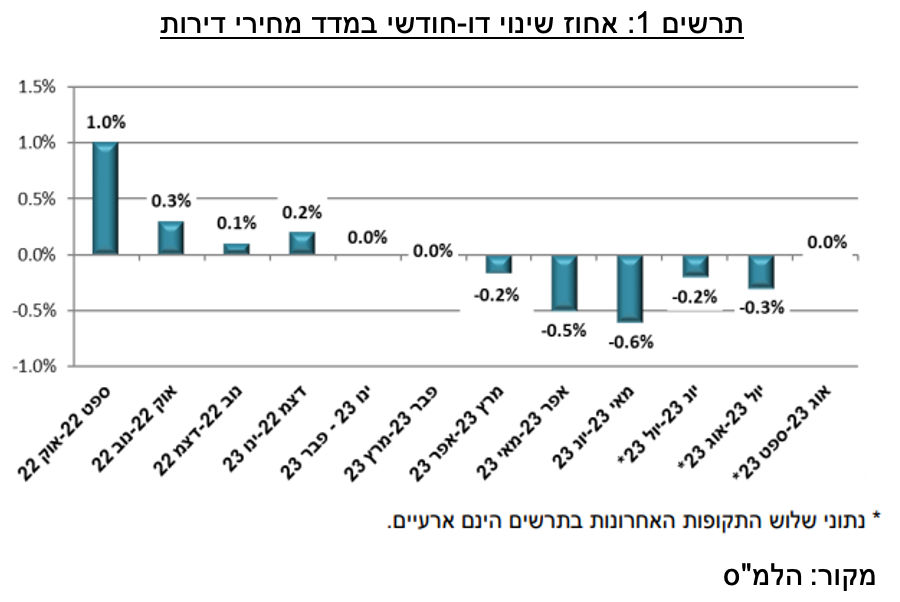

החל מינואר 2021, שוק הדיור הישראלי חווה זינוק חריג במחירי הדירות. עד סוף שנת 2021, המחירים עלו ב-11.5%, ואחריו עלייה משמעותית יותר של 16.9% בשנת 2022. עם זאת, עליית מחירי הדירות נבלמה בתחילת שנת 2023 והחל מהחודשים מרץ ואפריל 2023 נרשמה אף ירידה במדד מחירי הדירות, שהשלים עליה של 0.8% בלבד במונחים שנתיים עד למדד של חודשים יולי-אוגוסט 2023 וזאת לאחר ירידה רצופה בחמישה חודשים האחרונים כפי שניתן לראות בתרשים 1 מטה , אשר נבלמה נכון לנתוני אוגוסט-ספטמבר 2023. שינויים אלו במדד מחירי הדיור עולים בקנה אחד עם הצעד היזום שנקט בנק ישראל להעלאת הריבית.

לאור התייקרות המשכנתאות בשל עליית הריבית, וכן ברקע עליות חדות במחירי הדירות בשנים האחרונות, ישנם אינדיקטורים חזקים להתקררות שוק המגורים ולירידה בביקוש לדירות חדשות בשל הפגיעה ביכולת הקנייה של הרוכשים. עפ"י סקירת ענף הנדל"ן למגורים לחודש ספטמבר 2023 של צוות המחקר של אגף הכלכלן הראשי , בחודש ספטמבר 2023 נרכשו כ- 5,880 דירות, ירידה של כ- 26% בהשוואה לספטמבר אשתקד. מתוך כך, היקף עסקאות רכישת דירות חדשות הסתכם בכ- 2,370 דירות, כולל דירות בסבסוד ממשלתי – ירידה של כ- 18% בהשוואה לספטמבר אשתקד. בהתייחס לרכישות בשוק החופשי בלבד, נרשמה ירידה בשיעור חד של 27% ובכך התעצם שיעור הירידה במכירת דירות חדשות בשוק החופשי לאחר התמתנות בירידות אלו בשלושת החודשים הקודמים. עוד נמצא כי בניתוח השינוי בפרק הזמן למכירת דירה, בחודש ספטמבר 2023 עמד זמן חודשי המדף הממוצע על 24 חודשים, שהינו ארוך ב- 60 יום בהשוואה לחודש הקודם ופרק זמן ארוך בכ- 180 יום בהשוואה לספטמבר אשתקד, זאת לנוכח הרמות הנמוכות של עסקאות יד שניה מאז הרבעון השני של 2022.

השפעת המלחמה על ענף הייזום למגורים מתמקדת בעיקר בקיטון הביקוש בטווח הקצר שעלול להוביל לירידה במחירי הדיור והתארכות משך הקמת הפרויקטים

ענף הייזום למגורים ניצב בפני סיכון גבוה יחסית בטווח הקצר, בשל ההאטה החדה ברכישת דירות חדשות בתקופת המלחמה ובעקבותיה, אתגרים תפעוליים וברקע התייקרות עלויות המימון שהחלה בשנת 2022. כנזכר לעיל, ההאטה בענף החלה בשלהי שנת 2022 ובמהלך שנת 2023 עוד טרם לפרוץ המלחמה. מידרוג מעריכה כי המלחמה תוביל בטווח הקצר לבלימה חדה בהיקף רכישת דירות, ובפרט דירות חדשות וזאת על רקע סנטימנט צרכני שלילי, אי-ודאות כלכלית וחששות ביטחוניים. בנוסף, הירידה בביקושים עלולה להוביל לירידה במחירי הדירות החדשות בשיעור חד מזה שנרשם עד כה מתחילת השנה.

בהיבט התפעולי, בשל מחסור בעובדים ששרר עוד טרם המלחמה, עשרות אלפי עובדים פלסטינאים באתרי הבניה אינם מורשים להיכנס לישראל, וכפועל יוצא, עלולה לחול פגיעה במשך הקמת הפרויקטים. הוצאות ההקמה של הפרויקטים עלולות לגדול כתוצאה מהתייקרות הוצאות השכר וחומרי גלם וכן גידול בעלויות מימון שכר דירה לדיירים בפרויקטים של התחדשות עירונית. לעיכובים בפרויקטים ולגידול בעלויות ההקמה עלולות להיות השלכות שליליות על מנפיקים, שכן תקופת ההכרה בהכנסה מתארכת ומאידך עלויות המכר ועלויות המימון עולות ומכבידות על הפרופיל הפיננסי ויחס כיסוי הריבית בפרט. אין ודאות רבה לגבי התפתחות הביקושים בטווח הבינוני, והדבר תלוי בהיקף הלחימה ומשכה וכן כתלות גם במגמות הריבית, שיעור האבטלה והצמיחה הכלכלית. לאורך זמן, הביקוש לדירות מגורים מושפע לחיוב מהצמיחה במשקי הבית בישראל, לצד הליכי תכנון ובנייה ארוכים ומורכבים המכבידים על היצע הדירות ולהערכת מידרוג אלו צפויים להוביל לשחרור ביקושים שייבלמו בתקופת המלחמה ואחריה.

חברת יזום ותיקה עם פרויקטים במיקומים מרכזיים אשר פונים לפלח רחב באוכלוסייה. היקף הכנסות נמוך ביחס לדירוג צפוי להביל לתנודתיות בהכנסות וברווח

נכון ל-30.06.2023 לחברה 5 פרויקטים בביצוע לבניה של כ- 405 יח"ד, חלק החברה כ- 270 יח"ד. שלושה מבין חמשת הפרויקטים הינם עם שיעורי מכירות הגבוהים משיעורי הביצוע ואילו שני פרויקטים הם בעלי שיעורי מכירות נמוכים יחסית. החברה בחרה להקצות להשכרה 20 יח"ד בפרויקט אפטאון באשדוד וכ-21 יח"ד בפרויקט פארק ת"א בנין טוליפ, ואין בידיה מלאי דירות גמורות בהיקף מהותי.

במהלך שנת 2024 צפויים להיכנס לביצוע 4 פרויקטים חדשים: קריית האומנים בניין 7 לבניה של 110 יח"ד, 65 יח"ד למכירה, נווה מגן החדשה שלב א' לבניה של 166 יח"ד, 93 יח"ד למכירה, מכבי יפו (חלקה של אלעד בפרויקט 33%) לבניה של 631 יח"ד הכולל גם 299 יח"ד במסגרת מחיר למשתכן ופרויקט יפה נוף שלב ב' (50% חלק החברה) לבניה של 137 יח"ד ו-108 יח"ד למכירה.

פיזור פעילות הגיאוגרפי של החברה לפי יחידות דיור בפרויקטים הינו בינוני. נכון ליום 30.06.2023,לחברה 74 יח"ד לשיווק בפרויקטים בביצוע. מתוך כך, הפרויקט העיקרי הינו אפטאון באשדוד המהווה כ- 45% מסך היחידות שנותרו לשיווק (כ- 33 יח"ד) וכן פרויקט יפה נוף שלב א' בחיפה עם 32% מסך היחידות הלא מכורות (כ- 24 יח"ד).

בפרויקטים בתכנון שצפויים להיכנס לביצוע בטווח התחזית ישנם 897 יח"ד לשיווק, מכך 422 יח"ד חלק החברה בלבד. הפרויקט העיקרי הינו מכבי יפו המהווה 50% מהיחידות לשיווק עם 610 יח"ד מתוכן 299 יח"ד מסוג מחיר למשתכן, חלק החברה 210 יח"ד מתוכן 100 יח"ד מחיר למשתכן. שלושת הפרויקטים העיקריים (מכבי יפו, קריית האומנים בנין 7 ומתחם הצעירים ברמת השרון שלב א') מהווים כ- 88% מסך יח"ד לשיווק בפרויקטים בתכנון. להערכת מידרוג, וותק וניסיון המנפיק ממתנים את החשיפה מכך.

צבר החברה לפרויקטים עתידיים עומד על 6,370 יח"ד, חלק החברה 3,535 יח"ד ופרויקט משרדים ומסחר באור יהודה. נתוני צבר הפרויקטים העתידיים כוללים קרקעות עם תב"ע מאושרת ובקידום והסכמים בתוקף עם בעלי דירות לפרויקטים בתחום ההתחדשות העירונית אשר מותנים בהליכי תכנון העשויים להיות מורכבים ולהמשך זמן רב. החברה מקדמת פרויקטים נוספים בהיקף מוערך של 3,000 יח"ד, אך מדובר על פרויקטים ללא תב"ע או ששיעור חתימות דיירים אינו מספק ולכן לא נלקחו בחשבון בהיקף הצבר.

צבר הפרויקטים הינו בעיקר באיזור המרכז: ת"א, יפו, גבעתיים, רמה"ש, הוד השרון, וכן בערים גדולות נוספות כגון ירושלים, חיפה, אשדוד ועוד, אשר פונים לפלח אוכלוסייה רחב יחסית.

היקף הכנסות החברה ממכירת דירות בארבעת הרבעונים שעד 30.06.2023 עמד על כ- 355 מ' ₪ (בהשוואה לכ- 319 מ' ₪ וכ-376 מ' ₪ פרופורמה לאיחוד עם אלעד מגורים לשנים 2022 ו-2021, בהתאמה). על-פי תרחיש הבסיס של מידרוג, היקף הכנסות בשנים 2023-2024 צפוי להסתכם בטווח של 250-300 מ' ₪ לשנה, נתון הנמוך ביחס לדירוג. הקיטון הצפוי בהכנסות נובע מכך שבמהלך שנת 2023 לא נפתחו פרויקטים חדשים וכן מההאטה בשוק הדיור, אשר הובילה להיקף מכירות חדשות נמוך יחסית ביחס לשנים הקודמות (במאוחד). בהערכת היקף ההכנסות העתידי מידרוג הביאה בחשבון תרחישי רגישות בעיקר ביחס לתקופת המכירה שתהיה ארוכה במשך של עד שנה מתקופת הביצוע, אפשרות לעיכובים בתחילת הביצוע של פרויקטים חדשים ובמשך ביצועם וכן ביחס למחירי המכירה ולעלויות הביצוע. תרחישי הרגישות נלקחו על רקע ההאטה בשוק הדיור שהחלה עם עליית הריבית בחציון הראשון של שנת 2022 והן ברקע השלכות שליליות של המלחמה על קצב המכירות החדשות לאור סנטימנט צרכני שלילי, אי-ודאות כלכלית וחששות ביטחוניים.

שיעור הרווח הגולמי להכנסות מפרויקטים בביצוע ובתכנון בטווח התחזית הינו בולט לחיוב כפי שנמדד על ידי מידרוג בנטרול הפחתת עלות הפרש מקורי והוא נאמד בטווח של 21%-23%. הרווחיות של החברה מושפעת לחיוב מביצוע עצמי של הפרויקטים שמקורם בחברת דוניץ טרום לעסקת דוניץ-אלעד מגורים, ואשר צפוי להיכנס בהדרגה גם לפרויקטים שמקורם באלעד מגורים. לדוג' הפרויקטים אפטאון באשדוד וקרית האמנים בנין 7 עם שיעור של 33% כל אחד.

הפרופיל הפיננסי נתמך במינוף מתון ובולט לחיוב לרמת הדירוג, יחס כיסוי ריבית נמוך ביחס לדירוג

לחברה רמת מינוף מתונה יחסית אשר בולטת ביחס לדירוג. טרום עסקת רכישת אלעד מגורים, אופיינה דוניץ ברמת מינוף נמוכה מאוד, עם שיעור חוב נטו ל-CAP נטו של 6% בלבד ל- 31.03.2022. איחוד המאזן עם אלעד מגורים ב-30.06.2022 הוביל לגידול בשיעור המינוף לרמה של 31%, שיעור זה עדיין נמוך ובולט לטובה ביחס לדירוג והושפע לחיוב מעליה בהון העצמי שרשמה החברה ברבעון השני של 2022 של מעל 600 מ' ₪ כתוצאה מהקצאת מניות בעסקת רכישת אלעד מגורים בסך כ- 550 מ' ₪ ומרווח הזדמנותי כתוצאה מהעסקה בסך כ- 69 מ' ₪ וזאת בהמשך לדיבידנד בסך כ- 59 מ' ₪ שחולק לבעלי המניות ברבעון הראשון של 2022 ערב העסקה. הגידול בהון שיקף את שווי הנכסים נטו שנרכשו מאלעד לפי שווים הפנקסני וכן שערוך נכסים אלו (ובעיקר קרקעות של אלעד) במסגרת הקצאת עודף עלות הרכישה.

נכון ליום 30.06.2023 עמד יחס חוב נטו ל-CAP נטו על 33%. במסגרת תרחיש הבסיס, המניח בין היתר, פירעון קרן אג"ח, שינויים בחוב בעקבות חוב בנקאי ופרויקטים בליווי, השקעות הון בפרויקטים לקראת תחילת ליווי, רכישה עצמית של מניות בהתאם לתוכנית החברה ורכישת קרקעות לצורך המשך פעילות עתידית, מידרוג מעריכה כי יחס חוב נטו ל-CAP נטו יסתכם בטווח הקצר-בינוני ב-35%-40% וימשיך לבלוט לחיוב לרמת הדירוג. יצוין כי בעקבות שיעורי המינוף הנמוכים של החברה, עלולה להיות תנודתיות גבוהה בתקופת התחזית התלויה בהיקף ההשקעות שהחברה תבצע.

לחברה חוב פיננסי ברוטו של כ-520 מ' ₪ ל-30.06.2023, מכך 120 מ' ₪ אג"ח סדרה ב' בריבית שקלית קבועה של דוניץ, אשר הנפיקה החברה ב-14.08.2023חלף סדרה א' של אלעד, והיתר חוב בנקאי הנובע בעיקר מפרויקטים בליווי וקרקעות של אלעד מגורים. החוב הבנקאי נושא ריבית משתנה פריים בתוספת מרווח. להערכת מידרוג, יחס הכיסוי EBIT להוצאות ריבית של החברה נאמד בכ- 1.6 בשנת 2022 ובטווח התחזית צפוי לעמוד בטווח של 0.7-1.4. ההיחלשות ביחס נובעת מעליה בהוצאות המימון בעיקר על מרכיב החוב הבנקאי בריבית משתנה צמודת פריים. מידרוג מעריכה כי הוצאות הריבית בטווח התחזית יעמדו על 35-40 מ' ₪ לשנה, לעומת כ- 21 מ' ₪ לשנה פרופורמה לעסקת דוניץ-אלעד מגורים, כאשר חלק מהותי מהוצאות הריבית הן בגין קרקעות והן יהוונו למלאי קרקעות. ההנחה לגידול בהוצאות הריבית נובעת מהעלייה המתמשכת בריבית הפריים, וכן בשל הפרעונות השוטפים של אג"ח סדרה ב' הנושאת ריבית נמוכה יחסית לריבית הנוכחית. השפעה נוספת הינה קיטון צפוי ברווח התפעולי המותאם בשנת 2024 להיקף הנאמד בכ- 24 מ' ₪ לעומת אומדן של כ- 54 מ' ₪ בשנת 2023 וכ-34 מ' ₪ בשנת 2022 פרופורמה לעסקת דוניץ-אלעד מגורים. יובהר כי במסגרת מדידת היחס, מידרוג ניטרלה מהרווח התפעולי את ההוצאה בגין הפחתת הפרש מקורי שנבע מהקצאת עודף עלות הרכישה בעסקת דוניץ-אלעד מגורים.

נזילות החברה מושתת על יתרות נזילות ומסגרות אשראי פנויות למול חלויות

המדיניות הפיננסית של החברה מאופיינת בניהול נזילות שמרני יחסית, והחברה מתעתדת לשמור על יתרות נזילות ו/או מסגרות אשראי פנויות בהיקפים מספקים לצורך שירות החוב בטווח של 12 חודשים קדימה. ליום 30.06.2023 לחברה יתרות נזילות בסך כ- 30 מ' ₪ וכן לאותו מועד החברה מחזיקה במסגרות סולו לא מנוצלות בהיקף של כ- 120 מ' ₪. כמו כן לחברה גמישות פיננסית ליטול מסגרות אשראי כנגד מקרקעין ונכסים נוספים בהיקף של 50-70 מ' ₪. מקורות אלו צפויים לשמש את החברה לפירעונות קרן אג"ח בסך 30 מ' ₪ בדצמבר 2023 ובדצמבר 2024, השקעות הון עצמי בפרויקטים ומימון הפעילות השוטפת מעבר לעודפים הצפויים מפרויקטים בביצוע. בהתאם, מידרוג מעריכה כי נזילות החברה צפויה להיוותר טובה ביחס לשירות החוב. לחברה מדיניות חלוקת דיבידנד של 50% מהרווח הנקי. יחד עם זאת לא נלקחה הנחת חלוקת דיבידנד בטווח התחזית, למעט רכישה עצמית של מניות שהחלה מה-31.03.2023.

שיקולי ESG

שיקולי ESG נושאים השפעה מתונה על דירוג החברה. להערכת מידרוג, לחברה קיימת חשיפה מתונה לסיכוני סביבה בתחום יזמות הנדל"ן - פעילות החברה תלויה בצבר הקרקעות אותו היא מחזיקה וכן ביכולת לרכוש קרקעות נוספות, המוצעות בחלקן לרכישה במכרזים של רמ"י. עם זאת, החשיפה ממותנת בחלקה באמצעות צבר הקרקעות ופעילות החברה בתחום ההתחדשות העירונית. בתחום ייזום הנדל"ן קיימת חשיפה לסיכונים רגולטורים וחקיקה- לאחרונה אושרו בכנסת תיקונים בחוק המכר ביחס להצמדת מדד תשומות הבניה למחיר הדירה ופיצוי לרוכשים בעת איחור במסירת דירות. בתחום ההתחדשות העירונית יזמים חשופים למדיניות משתנה בין ראשויות מקומיות וסיכונים חברתיים בדמות מחאות על מחירי הדיור.

החברה מבצעת את הפרויקטים שלה בעצמה ולכן חשופה לסיכוני בטיחות של פועליה בשטח ולסביבת הפרויקט.

איור: פאנדר

איור: פאנדר