עידן אזולאי, סיגמא מבית סיגמא-קלאריטי

27/11/2023

רק מלחמה ...תחזיר אותנו הביתה

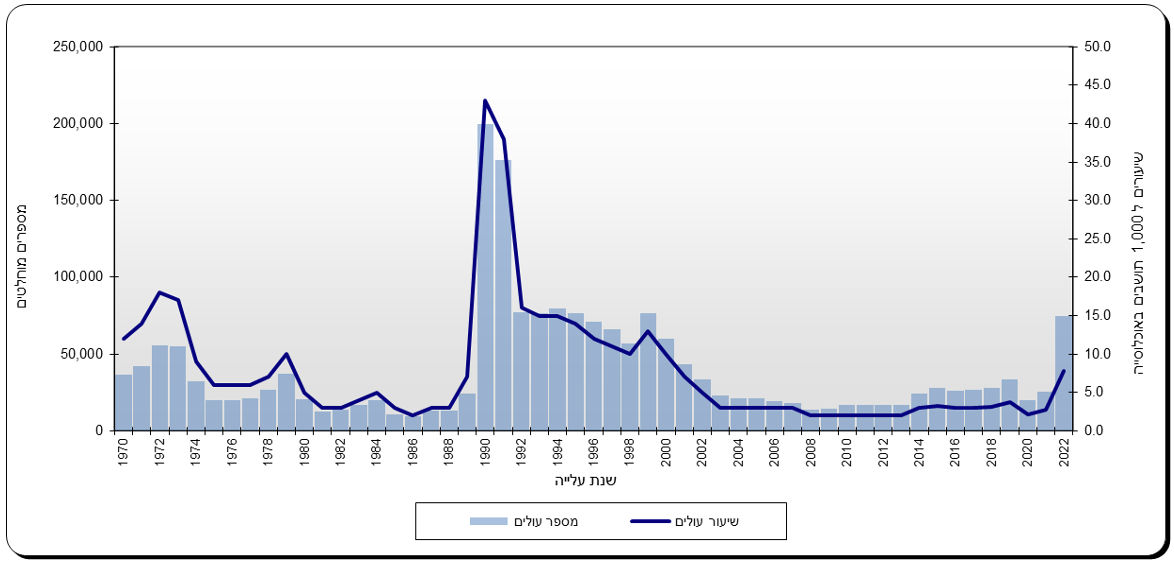

אמירתו של יושב ראש הסוכנות היהודית, דורון אלמוג לפיה הוא צופה גל עלייה עצום בהיקף של כמיליון עולים הציתה את הדמיון של המשקיעים. המשמעות של מיליון עולים לכלכלה הישראלית היא עצומה, בין אם זו השפעה דמוגרפית, כלכלית או השפעה בכל היבט אחר. הסוכנות היהודית מצפה שגל העלייה יגיע בעיקר ממערב אירופה וארה"ב, אזורים שבהם נרשמת עלייה חדה בתקריות האנטישמיות בעקבות המלחמה. תופעה טבעית שעליה כתב ברי סחרוף שהיה הראשון לזהות: "רק מלחמה אם תבוא, תחזיר אותנו הביתה". ככל שכך יקרה, הרי שיש בכך בשורה גדולה למשק המקומי. הענף שמצפה לגל העלייה יותר מכל הוא ענף הנדל"ן למגורים. המשבר בענף שהחל עוד לפני המלחמה לאחר שהריבית ומחירי הדירות עלו בחדות, מה שכמובן הרחיק את הקונים. הנה, סוף סוף מגיעים קונים פוטנציאליים אשר יש להניח שרובם בעלי יכולת כלכלית טובה ואולי נמצא המזור למשבר בענף. על מנת לבחון את ההשפעה של גל העלייה הצפוי (ככל שאכן יתרחש) על ענף הדירות למגורים, יש לבחון מספר פרמטרים עיקריים. ראשית, קצת דמוגרפיה. בישראל חיים כיום 9.7 מיליון נפשות. ישראל היא כבר מזמן לא מדינה קטנה. אולי גיאוגרפית אך לא מבחינת היקף האוכלוסייה. קצב גידול האוכלוסייה עומד על 1.8%, אם כי כפי שניתן לראות בגרף שמצורף למטה, בשנה שעברה הוא עלה ל 2.2% בזכות זינוק בעלייה מרוסיה ואוקראינה שמהן עלו כ 74 אלף נפשות.

גל העלייה ממזרח אירופה בשנה שעברה היה חריג ביחס להיקף העלייה הממוצע בעשר השנים האחרונות שעמד על 22 אלף נפשות בלבד. העלייה המוגברת בשנה שעברה היא חריגה וחד פעמית בשל העובדה שברוסיה נותרו רק 160 אלף איש ובאוקראינה 45 אלף בלבד. נחזור לגל העלייה הצפוי. המספר שבו נקב ראש הסוכנות נראה קצת יותר משאלת לב מאשר תחזית מדויקת, אבל זה לא העניין. נניח שבעשר השנים הקרובות יגיעו לישראל 40 אלף עולים מידי שנה, מה שיעלה את קצב גידול האוכלוסייה למעל ל 2%. הכי גבוה מקרב המדינות המפותחות. המשמעות של קצב עלייה שנתי של 40 אלף נפשות הוא תוספת ביקוש שנתית של כעשרת אלפים דירות לערך אשר מתווספות לביקוש קבוע שנע בין 45 ל 60 אלף דירות בשנה, היינו עלייה בביקוש המצרפי של כ 15%. לא מעט, אבל גם לא מתקרב למספרים שישראל חוותה בעת העלייה הגדולה מרוסיה בתחילת שנות ה 90. עכשיו נבחן את המצב בשוק הנדל"ן. קצב הבנייה המוגבר ב 2022 הביא לכך שמספר הדירות החדשות שנותרו למכירה עומד על שיא של קרוב ל 60,00 דירות.

אלא שהמספר הזה צפוי לרדת בחדות מאחר והיקף התחלות הבנייה השנה עמד של 37,000 בלבד, תוצאה של ירידה בביקוש עקב עליית הריבית והזינוק המטאורי במחירי הדירות. אלא שזהו ביקוש כבוש. האוכלוסייה בישראל ממשיכה לגדול ובמוקדם או במאוחר, מי שנאלץ לגור כעת עם ההורים או בדיור פרוביזורי אחר בשל אילוצים כלכליים, ישאף בשלב כלשהו לעבור לדיור קבוע. השורה התחתונה היא שככל שעובר הזמן, הביקוש הכבוש בישראל לדירות לצד גל עלייה בהיקף של כמה עשרות אלפי אנשים בשנה יתקל בהיצע מצומצם של דירות. זו תהיה הנקודה שבה הממשלה תצטרך לשנות את האופן שבו היא פעלה בעשורים האחרונים ותהיה חייבת לנקוט בפעולות אשר ימנעו זינוק נוסף במחירי הדירות, מה שייצור לא רק בעיה כלכלי, אלא ובעיקר בעיה חברתית. כל היוזמות הממשלתיות של השנים האחרונות, בין שאלו היו "מע"מ אפס" או "מחיר למשתכן" לא הצליחו למנוע את המשבר בשוק הדיור בישראל. הפעם דרוש משהו אחר. דרושה מדיניות אשר מטפלת במכלול הבעיות שקשורות בענף הדיור, בין אם זה שחרור קרקעות, רגולציה מקילה, תמיכה בזוגות צעירים וכו'. בצד של ההיצע או המציעים, עוברים ימים לא קלים על חברות הנדל"ן. אמירתו של באפט לפיה "רק בעת שפל מגלים מי שחה ללא בגד ים" מגולמת היטב בקרב חברות הנדל"ן כאשר כעת מתברר מי מינף הרבה מעבר ליכולתו ומי רכש קרקעות במחירי שיא. לצד אלו, ישנן מספר רב של חברות, בעיקר ותיקות והמנוסות שבהן, שהתנהלו בשיקול דעת וככל שהמשבר בענף יחמיר, כך הן יוכלו לנצל את עמידותן הפיננסית האיתנה כדי להוביל את הגאות בענף הדיור למגורים לכשזו תגיע. לאור העלייה הצפויה בביקוש ובהנחה שישנן כיום מספר לא מועט של חברות בנייה בעלות עמידות פיננסית טובה אשר יש ביכולתן לנצל את היכולת הפיננסית שלהן להגדלת פעילותן, אנחנו סבורים שיש מקום להתחיל לשקול בניית פוזיציה של חברות בנייה שתתבסס על החברות המובילות בענף.

אז יהיה מיתון או לא?

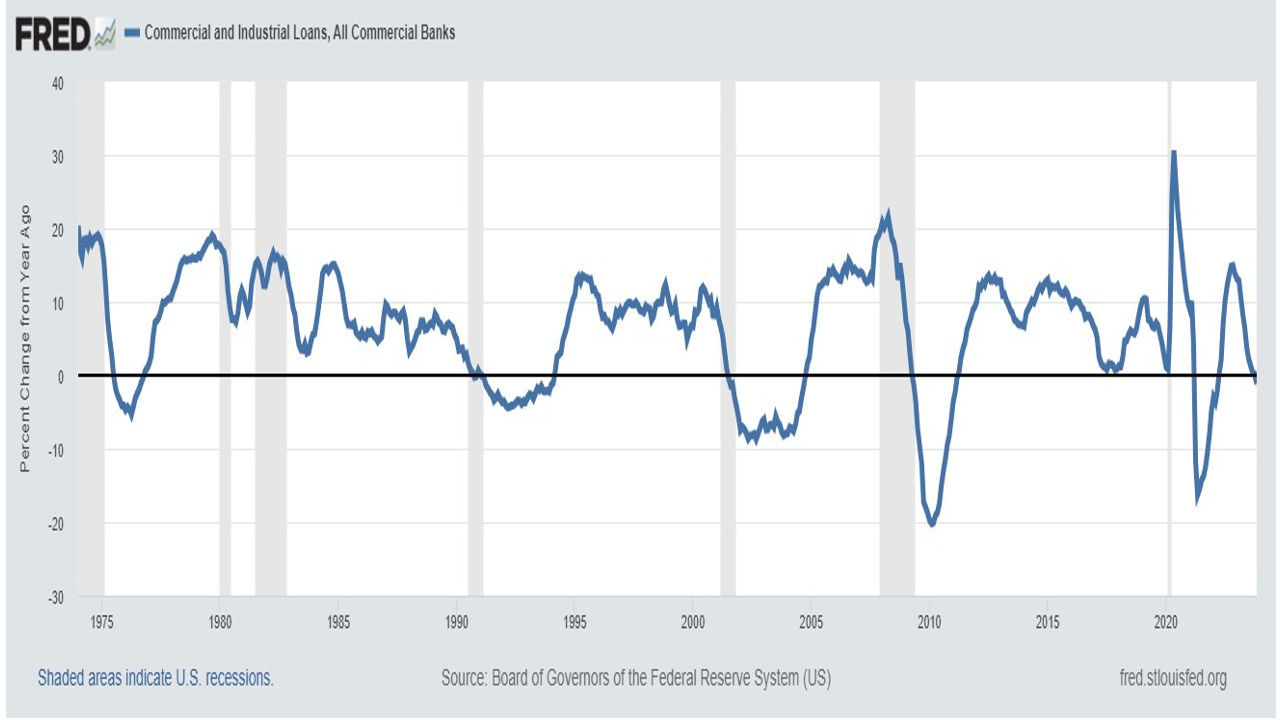

הכלכלה האמריקאית מתנהגת באופן "לא רציונלי". בעוד שמספר רב של אינדיקטורים מרמזים על האטה/מיתון, הרי שלעת עתה נתוני צמיחת התוצר מראים אמנם על התמתנות בצמיחה (כ 2%) אך לא על מיתון. אחד המנועים הכלכליים החזקים ביותר הוא אשראי. משק חזק וצומח מתאפיין במערכת בנקאות אשר מעניקה גישה קלה לאשראי אשר אמורה לשמש לבנייה והקמה של עסקים וגם לצריכה. הגרף שמצורף למטה מתאר את השינוי השנתי בהיקף האשראי שניתן למסחר ותעשייה. מגמת הירידה שהחלה עוד בתחילת 2022 התעצמה וכפי שניתן לראות, לאחרונה, הקצב השנתי של צמיחת האשראי הוא שלילי. ניתן לראות בגרף שבכל פעם שקצב צמיחת האשראי היה שלילי, המשק נקלע למיתון. לצד זה צריך לציין שבכל המקרים בעבר, הירידה במתן האשראי אירעה תוך כדי מיתון ולא לפניו, כך שלפחות בהתבסס על העבר, המצב הנוכחי אינו דומה לאירועי עבר. אבל ויש אבל גדול. בכל האירועים בעבר, לא קרה שהממשלה סבסדה למעשה את הצריכה הפרטית ו/או יזמה תוכניות תמיכה רחבות היקף לעידוד התעשייה כפי שקרה בתקופת הקורונה ולאחר המשבר הפיננסי של 2008. התמיכה הפיסקלית האדירה שניתנה למשק האמריקאי (כמו בכל העולם) היא חסרת תקדים בהיקפה ואין ספק

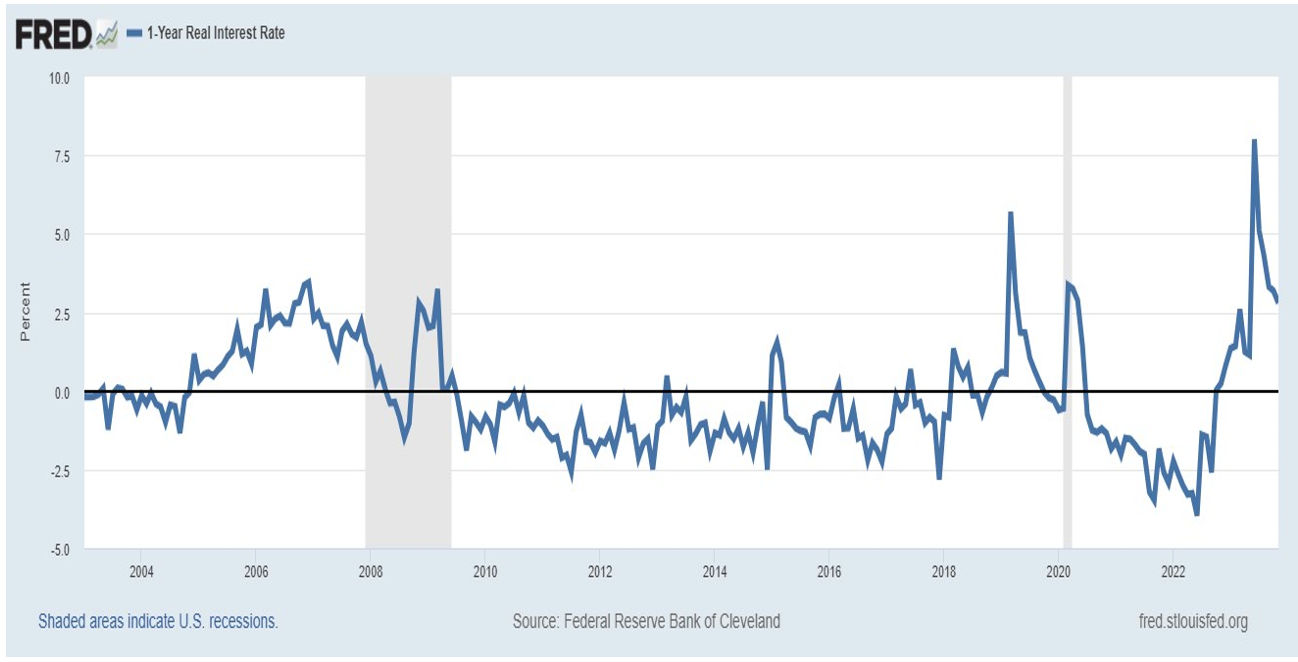

שהיא מנעה כניסה למיתון ואפילו שפל כלכלי (לאחר 2008). אלא שהתמיכה הממשלתית תקטן בשנים הקרובות לאור הגירעונות הגבוהים שנוצרו בגינה והסקטור העסקי והפרטי ייאלצו לפנות למערכת הבנקאית לצורך מימון השקעות, פרויקטים וצריכה. נכון לעכשיו, המערכת הבנקאית בארה"ב הקשיחה את התנאים למתן אשראי. במקביל, נתוני האינפלציה האחרונים מראים על ירידה בחודשים האחרונים באופן די עקבי, מה שלכאורה אמור להכין את הקרקע לשינוי במדיניות המוניטרית. כפי שניתן לראות בגרף המצורף, הירידה באינפלציה הותירה את הריבית הריאלית ברמה גבוהה מאוד של 2.8% שהיא בעלת השלכות מצמצמות מאוד על הפעילות במשק האמריקאי.

ככל שהאינפלציה תמשיך לרדת והריבית תישאר במקומה, כך יעלה הסיכון לצמיחת המשק האמריקאי ולכן ניתן לצפות שהריבית תתחיל לרדת במהלך הרבעון הראשון של 2024. עם זאת, סביר להניח שהפחתת הריבית תהיה מתונה והדרגתית. לא נראה שצריך למהר ולקנות אג"ח ארוכות לאחר שהתשואה עליהן ירדה בחדות בשבועיים האחרונים תוך שהשיפוע ההפוך שב לעלות מרמה של אפס לערך ל 0.45%-, מה שמעלה את החשש מפני מיתון/האטה. אם השוק היה מתנהג "לפי הספר", היינו ממליצים על הארכת מח"מ והקטנת חשיפה למניות. אבל תיאוריה לחוד ומציאות לחוד. כאמור, תשואות האג"ח כבר ירדו בחוזקה מתוך ציפייה להפחתת ריבית מהירה ואגרסיבית, תרחיש שנראה כעת בעל סבירות נמוכה. הירידה בתשואות האג"ח תדלקה את שוק המניות כאשר מדדי המניות בארה"ב עלו החודש בשיעור של בין 8%-10%. מדד S&P 500 נסחר כעת במכפיל עתידי של קרוב ל 20 אשר גבוה בהרבה מהמכפיל העתידי הממוצע שעומד על 17.8. יקר. אנחנו מעדיפים לקנות זול.

סיגמא ניהול תיקים בע"מ (להלן: "סיגמא") עוסקת בניהול תיקים ובשיווק השקעות כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה 1995, ואינה עוסקת בייעוץ השקעות. למידע ולגילוי נאות אודות זיקתן של חברות מקבוצת סיגמא לנכסים פיננסיים ו/או לגופים מוסדיים, ראה לשונית "גילוי נאות" באתר https://www.sigma-andbank.co.il/. הסקירה אינה מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. אין לראות בסקירה זו ובמידע ו/או הניתוח הכלולים בה הצעה או ייעוץ לרכישה ו/או מכירה ו/או החזקה של ניירות ערך ו/או נכסים פיננסים כלשהם או המלצה להשקעה באפיקים ספציפיים כלשהם. הניתוח בסקירה זו נעשה בהתבסס על מידע אשר פורסם ו/או היה נגיש לכלל הציבור ומידע אחר ומידע הנובע ממקורות אחרים, הנחזה כמידע מהימן, וזאת, מבלי שהחברה ביצעה בדיקות עצמאיות לשם בירור מהימנותו. האמור לעיל אינו מתיימר להכיל את כל המידע הדרוש למשקיע זה או אחר. לא מומלץ לקבל החלטות השקעה בהסתמך על סקירה זו בלבד ויש להתייעץ עם בעל רישיון מתאים בטרם ביצוע כל השקעה שהיא. אין לעשות שימוש בסקירה זו ללא רשות מפורשת בכתב מקבוצת סיגמא והיא אינה מיועדת אלא למי שהומצאה לו על ידי קבוצת סיגמא. ככל שמוזכרות תשואות ו/או דירוגים ו/או ביצועים אחרים של נכסים פיננסים ו/או מדדים וכיוצ"ב בסקירה, אין בכך בכדי להבטיח תשואות/דירוגים ביצועים דומים בעתיד.

Dreamstime.com.jpg "Photo Index Overview (null) Dreamstime.com") Photo Index Overview (null) Dreamstime.com

Photo Index Overview (null) Dreamstime.com