רון פאינרו, מנכ"ל Max: "אנחנו נמצאים בתקופה קשה מאוד לעם שלנו ולמשק הישראלי אך יש לנו בסיס איתן ויציב ואני בטוח שנדע לתקן ולהתחזק. כרגע, אנחנו מתרכזים בשובם של כל החטופות והחטופים הביתה, ליבנו עם המשפחות הרבות שנפגעו ואנחנו מחזקים את החיילות והחיילים היקרים שלנו, שישובו הביתה בשלום.

מאז האסון הנורא שאירע ב-7.10, גם אנחנו ב-Max עסוקים ועושים כל שביכולתנו כדי לסייע ללקוחות שלנו. הקמנו מוקד ייעודי עבור תושבי קווי העימות והנפגעים הרבים, הפעלנו מתווה לדחיית חובות וביטול עמלות למפונים מבתיהם, למילואימניקים ולעסקים. הצטרפנו למסלול "חרבות ברזל" בקרן בערבות מדינה ואנחנו מטפלים במאות פניות שהגיעו אלינו לטובת הלוואות לעסקים קטנים.

אני גאה מאוד בעובדי Max המסורים שבחרו לתרום במילואים, בהתנדבות, בסיוע למשפחות במוקדים השונים ובחקלאות וגאה על הזכות לאמץ את קהילת החינוך של המועצה האזורית אשכול, המתמודדת עם אתגרים עצומים מאז האסון. Max תלווה ותסייע לצוותי החינוך בשנים הקרובות במטרה לחזק את הילדים ובני הנוער במסגרות החינוך הארעיות עד לחזרתם למבני הקבע באשכול.

פעילות כרטיסי האשראי משקפת את מצבו של המשק, על אף שראינו ירידה משמעותית במחזורים מאז תחילת המלחמה, אנחנו מתחילים לראות תיקון וחזרה לרמת המחזורים שהכרנו. אנו רואים סימני התאוששות בכל הענפים ואף פיצוי של ענפים מסוימים, כמו ענף המזון, לעומת הירידה במחזורי חו"ל ותיירות הפנים שעדיין מתקשים לחזור לפעילות מלאה – אך אני בטוח שגם הם יחזרו ואנחנו נצמח ונגדל."

גידול של כ-13% ברווח הנקי של Max בתשעת החודשים הראשונים של 2023, ל-207 מיליון ש״ח

Max פרסמה היום (ד') את הדוחות הכספיים לרבעון השלישי ולתשעת החודשים הראשונים לשנת 2023 (טרום המלחמה).

הדוחות הכספיים משקפים את המשך הצמיחה בפעילות העסקית של החברה, הגידול במחזורים בכרטיסי האשראי, בארץ ובחו"ל ובאשראי הצרכני ולעסקים קטנים. לצד הצמיחה העסקית, ובהתאם להנחיות בנק ישראל, נכלל בדוח גידול בהפרשה להפסדי אשראי, המבטא את השפעות המלחמה בהסתכלות צופה פני עתיד.

עיקרי התוצאות ברבעון השלישי ובתשעת החודשים הראשונים של שנת 2023:

הרווח הנקי המתואם בתשעת החודשים הראשונים של 2023 צמח ב- 13% ועמד על 207 מיליון ₪, רווח המשקף תשואה על ההון של כ-16% בהשוואה לרווח של 183 מיליון ₪ בתשעת החודשים הראשונים של שנת 2022, רווח ששיקף תשואה להון של 16.3%. ברבעון השלישי הרווח הנקי עמד על 62 מיליון ₪, בהשוואה ל-65 מיליון ₪ ברבעון השלישי אשתקד.

הכנסות החברה בתשעת החודשים הראשונים של שנת 2023 צמחו בכ-21% לכ-1,623 מיליון ₪ וברבעון השלישי הסתכמו בכ-567 מיליון ₪, צמיחה של כ-14%.

הוצאות החברה להפסדי אשראי גדלו בתשעת החודשים הראשונים של 2023 לכ-188 מיליון ₪ לעומת 42 מש"ח בתקופה המקבילה אשתקד, מתוכן 86 מש"ח ברבעון השלישי. רוב הגידול נובע מכך שברבעון השלישי החברה הגדילה משמעותית את ההפרשה הקבוצתית בגין סיכון האשראי הפוטנציאלי הנובע ממצב המלחמה, בעוד שבתקופה המקבילה אשתקד הקטינה החברה את ההפרשה הקבוצתית שנרשמה עם פרוץ משבר הקורונה. יתר הגידול נובע בעיקר מגידול במחיקות וכן מגידול בהפרשה, בעיקר עקב העלייה ביתרת החובות הבעייתיים בתשעת החודשים הראשונים של שנת 2023.

הוצאות - ללא הפסדי אשראי בתשעת החודשים הראשונים של שנת 2023 גדלו בכ-10% לכ-1,165 מיליון ₪, כאשר ברבעון השלישי ההוצאות הסתכמו בכ-401 מיליון ₪, גידול של כ-7%. הגידול בהוצאות נובע בעיקר מעלייה בפעילות העסקית, בפרט הגידול במחזורים ובהנפקות כרטיסי אשראי.

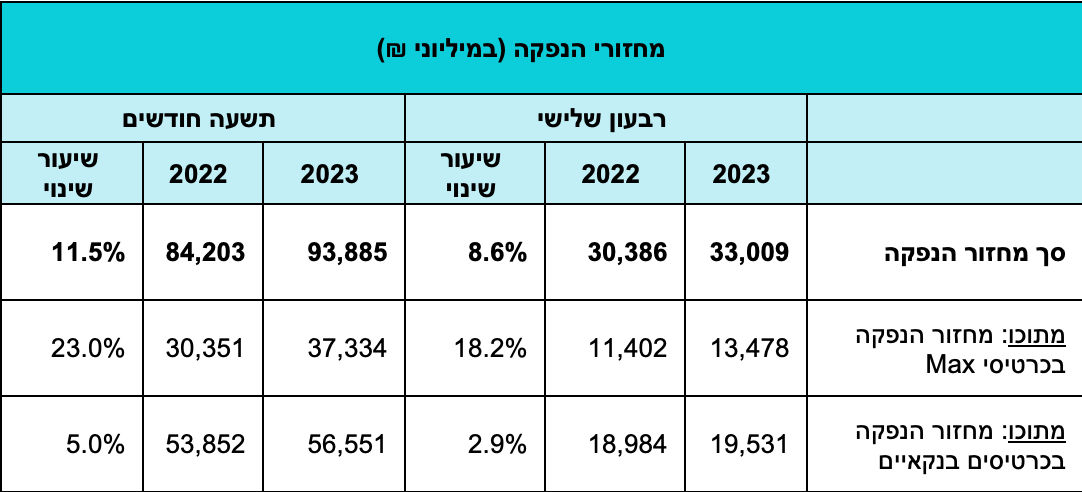

מחזור ההנפקה של החברה בתשעת החודשים הראשונים של 2023 הסתכם בכ-93.9 מיליארד ₪, צמיחה של כ-11.5% ביחס לתקופה המקבילה אשתקד, כאשר מתוכו המחזור בכרטיסיMax (חוץ בנקאיים) צמח בכ-23% לכ-37.3 מיליארד ₪. ברבעון השלישי לשנת 2023 עמד מחזור העסקאות על למעלה מ-33 מיליארד ₪ לעומת 30.4 מיליארד ₪ ברבעון המקביל אשתקד, צמיחה של כ-8.6%.

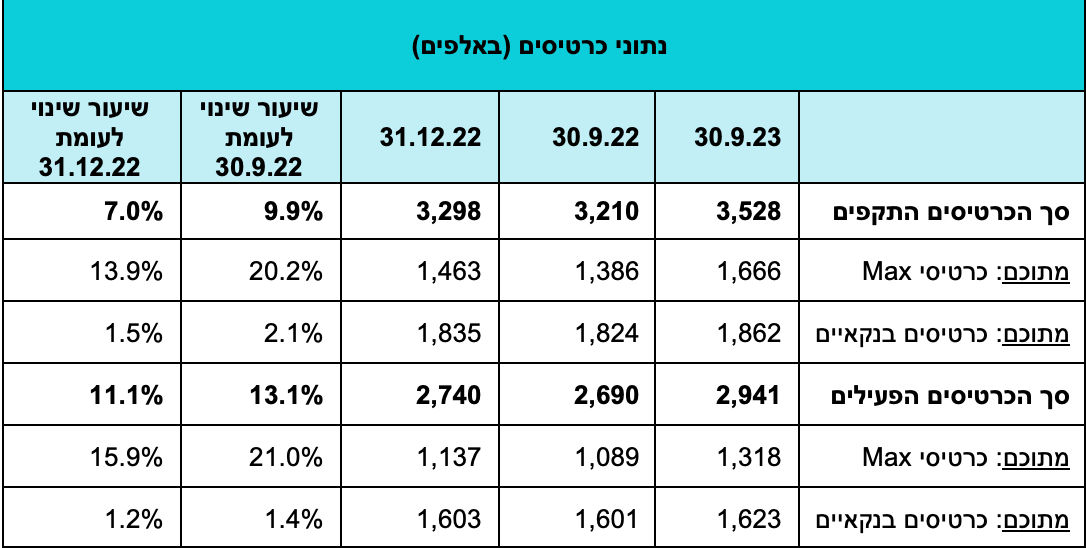

כמות כרטיסי האשראי התקפים עמדה על כ-3.53 מיליון בסוף ספטמבר 2023, צמיחה של כ-10% לעומת סוף ספטמבר 2022, כאשר כמות כרטיסי Max צמחה בכ-20%, והגיעה לכ-1.66 מיליון כרטיסי Max תקפים.

סך תיק האשראי של Max צמח בשיעור של כ-17% אל מול היתרה בתום התקופה המקבילה אשתקד ועמד על כ-10.4 מיליארד ₪. מתוכו, תיק האשראי הצרכני, אשר נכון לתום הרבעון עמד על היקף של כ-9.4 מיליארד ₪, צמח בשיעור של כ-17%, ותיק האשראי לעסקים, שיתרתו הסתכמה בכמיליארד שקל, צמח בכ-24%.

ההון העצמי של החברה הסתכם בכ-1.8 מיליארד ₪, בהשוואה לכ-1.65 מיליארד ₪ בסוף שנת 2022 וכ-1.59 מיליארד ₪ בסוף הרבעון המקביל אשתקד.

הלימות ההון – יחס ההון הכולל עמד על 14.1%, בהשוואה ל-12.5% בסוף שנת 2022 ובסוף הרבעון המקביל אשתקד. יחס ההון העצמי רובד 1 עמד על 10.6%, בהשוואה ל-10.4% בסוף שנת 2022 ובהשוואה ל-10.3% בסוף ספטמבר 2022.

Max - נתונים עיקריים מתוך הדוחות הכספיים

|

עיקרי דוח רווח והפסד ורווחיות מגזרית (במיליוני שקלים) |

|

|

לתקופה של שלושה חודשים שהסתיימה ביום |

לתקופה של תשעה חודשים שהסתיימה ביום |

|

30.9.23 |

30.9.22 |

שיעור שינוי |

30.9.23 |

30.9.22 |

שיעור שינוי |

|

סך כל ההכנסות |

567 |

497 |

14.1% |

1,623 |

1,343 |

20.8% |

|

הוצאות להפסדי אשראי |

86 |

34 |

152.9% |

188 |

42 |

|

|

ההוצאות¹ - ללא הפסדי אשראי |

401 |

376 |

6.6% |

1,165 |

1,058 |

10.1% |

|

רווח נקי¹ |

62 |

65 |

(4.6%) |

207 |

183 |

13.1% |

|

רווח נקי מגזר הנפקה |

28 |

43 |

(34.9%) |

102 |

111 |

(8.1%) |

|

רווח נקי מגזר סליקה |

34 |

22 |

54.5% |

105 |

72 |

45.8% |

¹ בשנת 2023, לא כולל הוצאות מכירה בסך 35 מיליון ₪ (28 מיליון ₪ לאחר מס).

|

נתונים מתוך המאזן (במיליוני שקלים) |

|

30.9.23 |

30.9.22 |

31.12.22 |

שיעור שינוי לעומת 30.9.22 |

שיעור שינוי לעומת 31.12.22 |

|

סך כל המאזן |

17,127 |

15,414 |

15,983 |

11.1% |

7.2% |

|

יתרת אשראי צרכני |

9,418 |

8,064 |

8,548 |

16.8% |

10.2% |

|

יתרת אשראי עסקי |

989 |

800 |

829 |

23.6% |

19.3% |

|

הון עצמי |

1,808 |

1,591 |

1,656 |

13.6% |

9.2% |

|

תשואה על ההון |

16.0% |

16.3% |

16.2% |

(1.6%) |

(1.3%) |

רון פאינרו, מנכ״ל מקס, צילום: אורן דאי

רון פאינרו, מנכ״ל מקס, צילום: אורן דאי