מאקרו ישראל

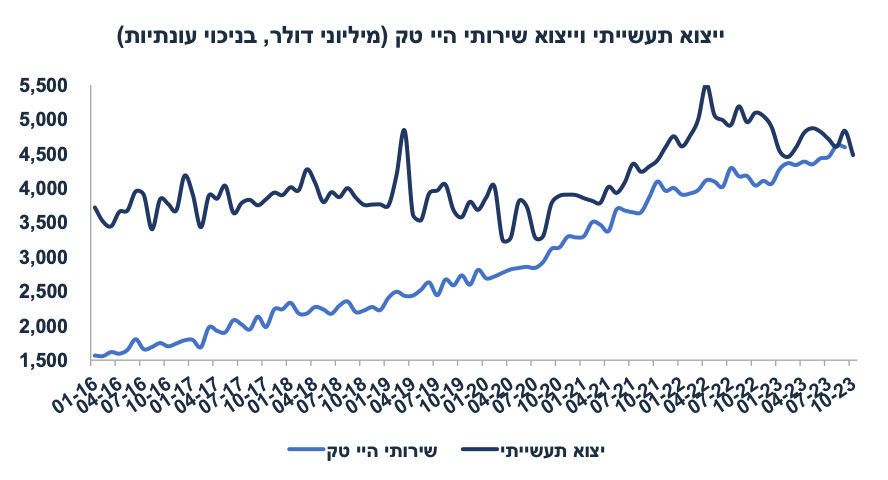

גידול מהיר בייצוא שירותי היי טק

יצוא שירותי היי טק, הקטר החשוב של כלכלת ישראל, עלה ברבעון ג׳ ב- 16% בחישוב שנתי (בניכוי עונתיות בדולרים), האצה מגידול של 6% ברבעון ב׳. לפי סקר מגמות בסקטור העסקי של אוקטובר צפוי המשך התרחבות מתונה ביצוא לקראת סוף השנה, למרות ההרעה בסביבה הביטחונית. התרחבות זאת מפצה חלקית על הירידה ביצוא התעשייתי (ראה גרף). לולא העודף בחשבון השוטף בישראל, הלחץ לפיחות בשקל היה חזק יותר. עדיין, בתקופה הקרובה ההתפתחויות הגאו פוליטיות והפוליטיות יכתיבו את כיוונו של שע"ח.

נתוני מאקרו חשובים שיתפרסמו בישראל - שני: השכר הממוצע במשק (ספטמבר). שלישי: סקר מגמות בסקטור העסקי (נובמבר). רביעי: כניסה/יציאה של תיירים (נובמבר), המכירות ברשתות השיווק (אוקטובר).

מאקרו חו"ל

אירופה: התמתנות של ממש באינפלציה

בנובמבר, נתוני האינפלציה הפתיעו לטובה. סך הכול האינפלציה התמתנה ל-2.4% שנה אחורה מ- 2.9% ואינפלציית הליבה התמתנה ל-3.6% מ- 4.2%, פחות מהציפיות המוקדמות של 3.9%. מחירי השירותים התמתנו ל-4.0% מ-4.6% ומחירי הסחורות (goods) ליבה התמתנו ל-2.9% מ-3.5%. האינפלציה בגרמניה התמתנה באופן חד במיוחד ל-2.3% מ- 3.0%. שוק האג"ח מתמחר הורדת ריבית כבר בחודש אפריל (50% סיכוי כבר במרץ) ו-4 הורדות ריבית עד אוקטובר 2024. אומנם ההתחזקות של היורו צפויה לתמוך בהתמתנות באינפלציה, עדיין לפי הערכתנו, מדובר בהערכה אופטימית מדי, כאשר שיעור האבטלה עדיין בשפל של 6.5% ועדיין מסתמנים לחצי שכר כאשר פירמות מדווחות על צפי לעליית שכר של 4.5%-5% בשנה הקרובה. גם מדדי מנהלי הרכש בענפי השירותים מצביעים על צפי לעליות במחירי התשומות (שכר בעיקר). התאמות השכר לאינפלציה באירופה מתרחשות בפיגור (בשל הסכמי שכר ריכוזיים). לדוגמה: עובדי המדינה בגרמניה יקבלו תוספת שכר של 16.9% השנה.

השלכות: לא צפויה הורדת ריבית על ידי ה-ECB לפני המחצית השנייה של 2024 (בדומה לפד). מדיניות של Higher for Longer עלולה להקשות על פוטנציאל הורדת הריבית על ידי בנק ישראל.

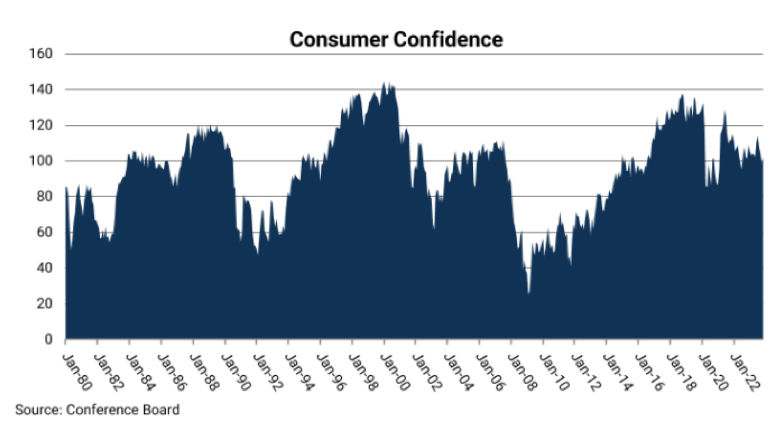

ארה"ב: משקי הבית לא פסימיים במיוחד

הוויכוח לגבי נחיתה רכה או נחיתה קשה נמשך. בינתיים הנתונים האחרונים תומכים בנחיתה הרכה, כולל רמת אמון צרכני גבוה יחסית (102.0 נקודות בנובמבר, לעומת צפי ל-101.0, עלייה מ- 99.1) לאחר ארבעה חודשים של ירידה באמון. הגרף הבא ממחיש שרמת האופטימיות הצרכנית לא קרובה לתקופות שפל:

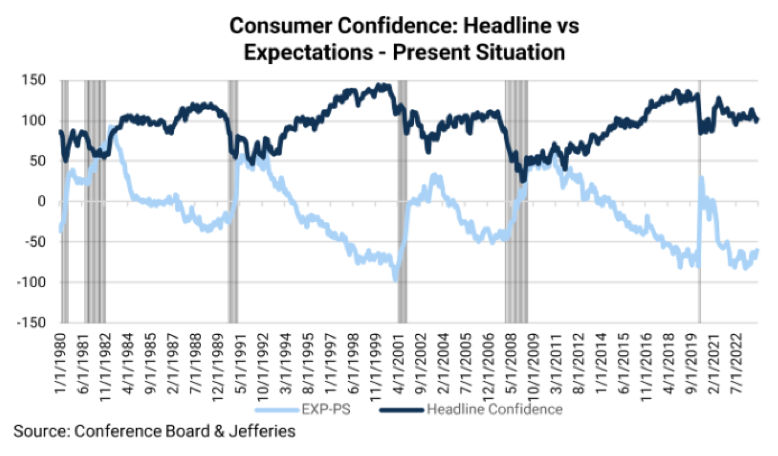

רכיב הציפיות קדימה עלה בחדות ל-77.8 מ- 72.7, אך עדיין נמצא על רמה היסטורית נמוכה. ציפיות האינפלציה שנה קדימה ירדו מעט ל-5.7% מ- 5.9%. מצב התעסוקה (jobs plentiful) מתמתן אך עדיין נמצא ברמה היסטורית גבוהה.

השלכות: תרחיש "הנחיתה הרכה" מתחזק, אך בתרחיש זה (ללא התכנסות האינפלציה לקרבת יעד האינפלציה) הפד יתקשה להוריד את הריבית בצורה מהירה. יחד עם זאת, תחילת loosening cycle במחצית ב' של 2024 תומכת בירידה מתונה בתשואות הארוכות בארה"ב לכיוון 4%: לעומת זאת, בישראל צפויה יציבות או עליית תשואות.

נתוני מאקרו חשובים שיתפרסמו בעולם – ארה"ב: שני: הזמנות של מוצרי בניי קיימא (נוב'), הזמנות בתעשייה. שלישי: מדד מנהלי הרכש ISM בענפי השירותים (נוב'), מספר המשרות הפנויות (JOLTS, אוק'). חמישי: מספר דורשי העבודה. שישי: נתוני תעסוקה (השוק צופה גידול מהיר יחסית של 190 אלף מועסקים) ושכר לשעת העבודה (נוב'), מדד האמון הצרכני של מישיגן.

זום אין: הסיכונים לתרחיש הבסיסי משמעותיים

השוק/חזאים צופה אינפלציה נמוכה והורדה משמעותית בריבית בשנה הקרובה.

התרחיש הבסיסי (אנחנו עם אופטימי בטבענו) מושתת על הנחה של אי הסלמה בסביבה הגאו פוליטית (לגבי הצפון), ועל התנהלות פנימית אחראית לגבי תוואי הגירעון ושמירה על האמינות הפיסקאלית. למעשה, השוק צופה שהמחלוקות העמוקות בעם "יסתדרו". בלי להיכנס לתרחיש ספציפי, כלל לא בטוח שהשסע בעם שאפיין את תשעת החודשים הראשונים של השנה לא יימשך לאחר הרגיעה בחזית הביטחונית.

ברור שעלייה פרמננטית בתקציב הביטחון תחייב קיצוצים ו/העלאת מיסים שיהיו קשים ליישום פוליטית. הקושי לקצץ את התוספות הקואליציות שנותרו לחלוקה ב-2023 ממחיש זאת. מה יקרה אם השווקים יתחילו לתמחר עלייה בגירעון התקציבי, מעבר ל-2024?

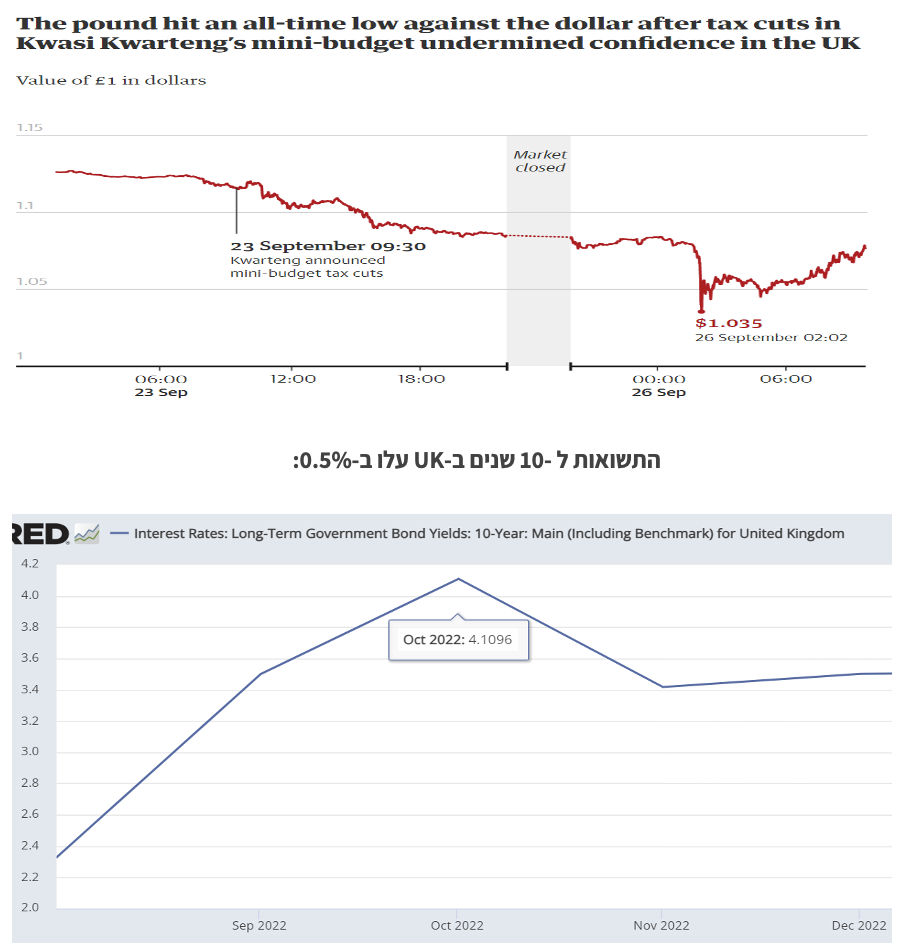

זוכרים את בריטניה באוקטובר 2022? הכרזה על מדיניות פיסקאלית מרחיבה ולא אמינה הביאה לעלייה חדה בתשואות (ב-0.5%) ולפיחות בפאונד (ראה גרף), מה שאילץ את התפטרות ראשת הממשלה ולביטול התוכנית.

תרחיש של ציפייה לגירעון גבוה בשנים הבאות (מעבר ל-2024) לא תומך בהורדת ריבית אגרסיבית. מה הן המשמעויות?

אובדן אמון של המשקיעים בהתנהלות הפוליטית והפיסקאלית צפוי לתמוך בהמשך לחץ לפיחות בשקל וכנראה להורדת דירוג של ישראל. סביבה זו איננה תומכת בהורדת ריבית (אולי תומכת אפילו בהעלאת ריבית).

תחזית המאקרו המעודכנת של בנק ישראל מציגה את הסיכון הפיסקאלי (מעבר לסיכון של הסלמה בלחימה בחזית נוספת):

"בתחום הפיסקלי, הסיכונים נובעים מאי ודאות ביחס להיקף ומימון הוצאות הממשלה. ככל שהממשלה תחליט להגדיל יותר את ההוצאות ו\או להימנע מצמצום הוצאות אחרות, כך הגירעון והחוב צפויים לגדול יותר בהתאם. לאלו, צפויות להיות השלכות גם על הריבית והאינפלציה".

בדקנו תרחיש בהנחה שהשקל יחזור לסביבות 3.9 ₪ לדולר באמצע 2024 (התהליכים הם איטיים). קיבלנו תוספת אינפלציה של 0.4% על התרחיש הבסיסי של אינפלציה של 2.6%. כלומר, אינפלציה של 3.0% שנה קדימה. בתרחיש זה צפוי הפסד הון משמעותי באג"ח הממשלה.

Image by Freepik

Image by Freepik