החודש הזה מדד המחירים לצרכן חשוב במיוחד. כפי שכתבנו

בסקירות קודמות, זו ההזדמנות האחרונה של הפד להעלות ריבית. אמנם הסיכוי להעלאת ריבית לא באמת קיים, אבל נתון אינפלציוני משמעותי יכול להשפיע על החלטת הפד.

המקום הסביר יותר שבו תהיה השפעה של הפד הוא התחזית הכלכלית – Summary of Economic Projections (SEP). התחזית הכלכלית כוללת גם את תרשים הנקודות, ה-Dot Plot, שיצייר היכן חברי וועדת השווקים הפתוחים של הפד רואים את האינפלציה לשנה הבאה, וכן את הריבית לשנה הבאה.

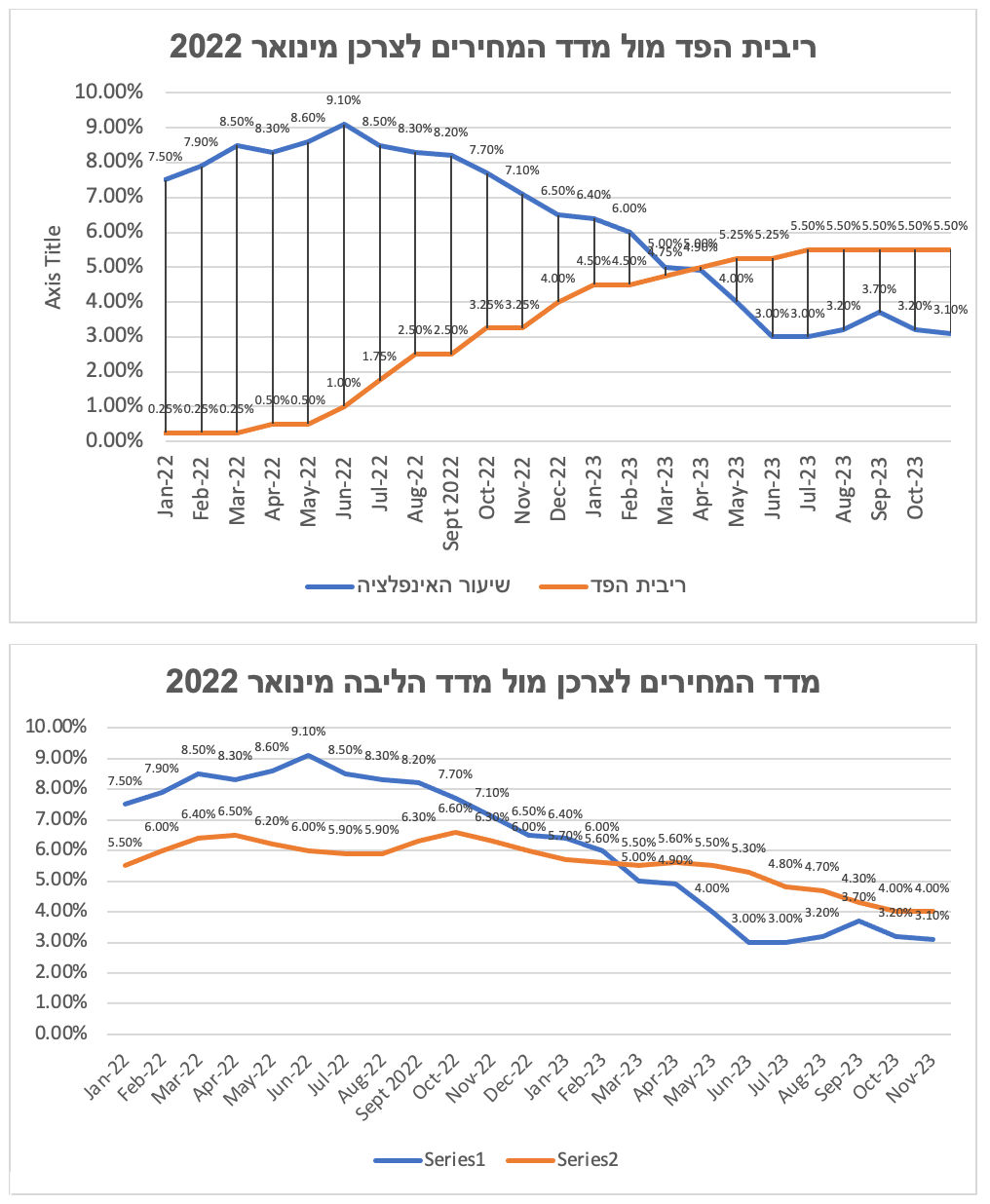

נזכיר שריבית הפד היום היא 5.5%, היא נחשבת גבוהה, וגם נגיד הפד כשהתבטא אמר שהיא בהחלט מרסנת. הוא כמובן לא הוריד אפשרות של העלאה נוספת, אולם הנתונים מראים שאין ממש צורך בכך. אבל, באופן עקבי, הפד מדבר על ריבית גבוהה לאורך זמן – 'Higher For Longer', בהודעת הריבית הקרובה תהיה לפד הזדמנות לאותת לגבי הכיוון לריבית ל-2024.

המספרים שהמשקיעים צריכים לשים אליהם לב הם שיעור הריבית בסוף 2024. אם הפד ירשום ריבית של 4.5%, זה איתות שהורדת הריבית תתחיל כנראה לא לפני יוני, ותכלול 3-4 הורדות ריבית. אם המספר יהיה נמוך יותר, זה יהווה איתות חיובי לשווקים, שיקבלו אישור שהורדת הריבית תתחיל קודם.

אם המספר יהיה 4.75% או גבוה מכך, זה יאכזב את השווקים, שכן זה יאותת הורדות ריבית רק במחצית השנייה של השנה יולי וצפוני, ותכלול לא יותר מ-2-3 הורדות ריבית. זה כאמור יאכזב את המשקיעים שחלקם מצפים להורדת ריבית כבר במרץ.

לאור זאת לנתוני האינפלציה יש חשיבות. עד כה

נתוני התעסוקה ונתוני האינפלציה שפורסמו, היו פחות או יותר בכיוון ה'נחיתה הרכה' 'Soft Landing', כלומר האטה אבל לא גלישה למיתון. לאור זאת ההערכה היתה לנתוני אינפלציה שיתיישרו בקו הזה.

להזכיר שבארה"ב מדובר על שני נתונים, כאשר מדד המחירים לצרכן ה-CPI, הוא הרחב יותר, ואילו מדד הליבה – Core CPI מתרכז בעיקר בנתונים שמדיניות הבנק המרכזי יכולה להשפיע עליהם. הכוונה היא שזה מודד את עליית המחירים ללא מזון ואנרגיה, שכן מזון מאנרגיה מוטים בין היתר מסיבות חיצוניות, שלא בשליטת הבנק המרכזי (בצורת, הוריקן במפרץ מקסיקו, מלחמה משבר גיאואסטרטגי וכיו"ב).

נתוני מדד המחירים לצרכן

נתוני האינפלציה יצאו כצפוי. הצפייה היתה שמדד המחירים לצרכן ירד ל-3.1%, ואילו מדד הליבה יישאר ללא שינוי. כך אכן קרה. שיעור האינפלציה עומד כעת על 3.1%, ואינפלציית הליבה עומדת על 4%.

הנתון העיקש יותר, שמתקשה יותר לרדת, הוא נתון מדד הליבה – Core CPI, כאמור ללא מזון ואנרגיה. נתון זה מטריד מעט את הפד, שכן הוא מצביע על העיקשות והדביקות של האינפלציה. כשמסתכלים על הנתונים, רואים שבעוד ששיעור האינפלציה ירד מתחילת 2022 מ-7.5% ל-3.1%, כלומר האינפלציה נחתכה ביותר מחצי. מדד הליבה ירד מ-5.5% ל-4%, ירידה של 1.5%, כאשר ב-3 החודשים האחרונים המדד ירד רק ב-0.3%.

כמה נקודות על רקע נתוני האינפלציה

(1) השווקים די הפנימו שסיפור העלאת הריבית הסתיים, והדיון עכשיו הוא על מתי יתחיל הפד להוריד ריבית. בינתיים אין הסכמה בין המשקיעים לפד. אמנם האינפלציה לאט לאט נכנסת למסגרת הרצויה, אבל מילת המפתח כאן היא לאט. הפד נתפס כבר בטעות כאשר לא זיהה את האינפלציה בזמן, ולכן הדבר האחרון שהוא ירצה שיקרה זה להוריד את הריבית מוקדם מדי.

(2) אחרי מהלך העליות של נובמבר, אם הירידה בתשואה של איגרות החוב ל-10 שנים, המשקיעים די בטוחים שהכיוון חיובי. זה עדיין דורש הוכחה, ויתכן שייקח זמן עד שהפד ישכנע את המשקיעים.

(3) החדשות המעודדות הן שהמיתון לא מגיע. כולם חוששים ממיתון, או יותר נכון חששו ממיתון, וכעת החשש הזה כמעט ולא קיים, שכן אם הפד סיים להעלות ריבית, אפשר להתחיל לחשב את הסוף של הריבית הגבוהה.

בנוסף, נתוני הצרכנות והתעסוקה מראים על עוצמה של הכלכלה האמריקאית, מה שמתאים לתרחיש ה-'זהבה' 'Golilocks' שאומר שהריבית לא גבוהה מדי, לא נמוכה מדי. תעצור את האינפלציה, אבל לא תוביל למיתון. ככל שעובר הזמן, יותר ויותר משקיעים משתכנעים בתרחיש הזה.

בנוסף, היסטורית המועד הנכון להיכנס לשווקים הוא חודשיים-שלושה לפני תחילת הורדת הריבית של הפד, לאור זאת ולאור העובדה שלא יודעים בדיוק מתי זה יתחיל, המשקיעים מתחילים לאט לאט להיכנס לשווקים.

(4) מתקרבים לשנת בחירות. הסטטיסטיקה האמריקאית מראה שבשנת בחירות, ובטח בשנת בחירות של נשיא מכהן, לא היו אירועי מיתון. כמובן שזה נתון מעניין, שמצטרף לנתונים הכלכליים הנוספים שמראים שהסיכון למיתון הולך ומתרחק ככל שעובר הזמן.

Photo American Robert Crum Dreamstime.com

Photo American Robert Crum Dreamstime.com