אג"ח ממשלתי ומקרו

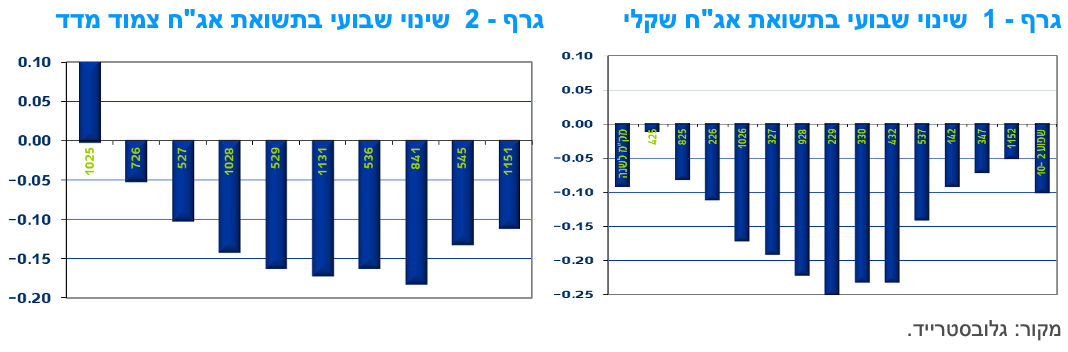

מבט שבועי – המגמה חיובית של ירידת תשואות נמשכה במהלך השבוע האחרון בשוק האג"ח הממשלתי המקומי. ירידת התשואות נרשמה על רקע המשך מגמת ירידת התשואות בעולם והמשך מגמת התחזקות השקל. בעקום השקלי הלא צמוד עיקר ירידת התשואות נרשמה בחלק הבינוני של העקום. צמודי המדד רשמו ירידת תשואות בטווח של 3 שנים ומעלה. ציפיות האינפלציה רשמו ירידה לאורך העקום למעט בטווח הארוך ביותר.

מגמה חיובית של עליות מחירים וירידת תשואות נרשמה במהלך השבוע האחרון בשוק האג"ח הממשלתי המקומי. ירידת תשואות נרשמה לאורך העקומים בדגש על החלק הבינוני בעקום השקלי הלא צמוד, שם נרשמה ירידת תשואות של מעל ל - 20 נ"ב בממוצע. בחלקים הקצרים של העקומים נרשמה ירידת תשואות מינורית יחסית כך שתלילות העקומים רשמה ירידה ובעיקר העקום השקלי הלא צמוד.

בסיכום שבועי רשם מדד האג"ח הכללי ממשלתי עליית מחירים שבועית של 0.8%. איגרות החוב השקליות לטווח של 5 - 10 שנים רשמו עליות מחירים ממוצעות של 1.5%. בצמודי המדד בלטו איגרות החוב לטווח של 10 שנים ומעלה בעליית מחירים שבועית ממוצעת של כ – 2.3%.

ציפיות האינפלציה רשמו ירידה לאורך העקום למעט בטווח הארוך ביותר שם נרשמה עלייה. ציפיות האינפלציה בטווח של עד 10 שנים נסחרות ברמה הקרובה לאמצע יעד יציבות המחירים של בנק ישראל.

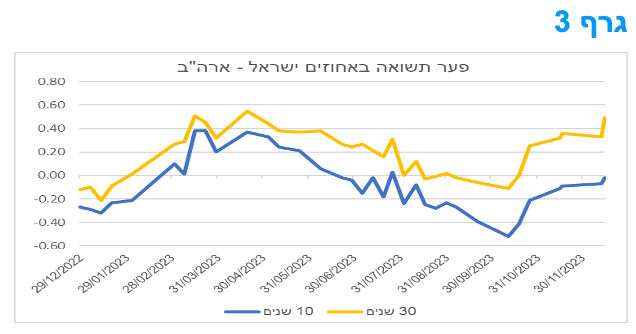

המגמה החיובית, השבוע, נרשמה על רקע המשך ירידת התשואות בעולם כאשר התשואות הארוכות בארה"ב ממשיכות לרדת לרמה של מתחת ל – 4.0% בטווח של 10 שנים. השוק בארה"ב מתחיל לגלם הורדת ריבית כבר בהחלטה של חודש מרץ 2024. בסה"כ השוק בארה"ב מגלם 5- 6 הורדות ריבית במהלך שנת 2024. הפד, בהודעת הריבית השבוע, הציג תחזית של שלוש הורדות ריבית בלבד במהלך שנת 2024 (הרחבה בהמשך). ירידת התשואות החדה בחלק הארוך של העקום בארה"ב הביאה לסגירת הפער השלילי בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב בטווח של 10 שנים ופתיחה נוספת של הפער החיובי בטווח של 30 שנה (גרף 3).

תשואות המק"מ ירדו מעט השבוע כאשר תשואת מק"מ לשנה נסחרת ברמה של כ – 4.00%. תשואות המק"מ מגלמות 4 – 5 הפחתות ריבית במהלך השנה הקרובה של 25 נ"ב כ"א. עקום ריביות התל - בור מגלם אף הורדה אגרסיבית יותר. להערכתנו מדובר בתסריטים אופטימיים, אם כי לא בלתי אפשריים.

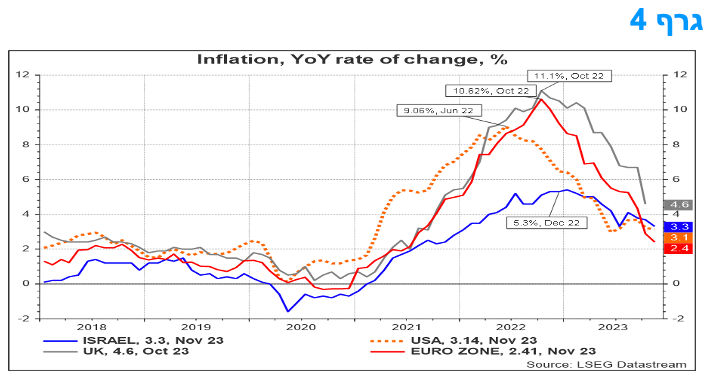

מדד המחירים לצרכן לחודש נובמבר הפתיע בירידה של 0.3%. ירידת סביבת האינפלציה מקרבת את הורדת הריבית.

מדד המחירים לצרכן הפתיע וירד בחודש נובמבר 2023 ב-0.3%. תחזית לאומי הייתה לירידה בשיעור של 0.1%. ירידות מחירים נרשמו בסעיפי: פירות טריים, תחבורה, הנעלה, תרבות ובידור, דיור וריהוט וציוד לבית. כנגד, עליות מחירים נרשמו בסעיפי: ירקות טריים ומזון.

מתחילת השנה מדד המחירים לצרכן עלה ב-3.1%, מדד המחירים לצרכן ללא דיור ומדד המחירים לצרכן ללא אנרגיה עלו ב-3.0%, כל אחד ומדד המחירים לצרכן ללא ירקות ופירות עלה ב-2.8%. בשנים עשר החודשים האחרונים מדד המחירים לצרכן עלה ב-3.3%, מדד המחירים לצרכן ללא ירקות ופירות, מדד המחירים לצרכן ללא דיור ומדד המחירים לצרכן ללא אנרגיה עלו ב-3.1%, כל אחד.

שיעור עלית המדד בשנת 2023 צפוי להסתכם בכ-3%, כלומר בגבול העליון של יעד יציבות המחירים. האינפלציה ב-12 החודשים הבאים צפויה להסתכם בכ-2.0-2.5%, דהיינו בתוך תחום יעד יציבות המחירים. בנסיבות אלו, ובמידה והתחזיות הללו אמנם יתממשו, בנק ישראל יצטרך לתת משקל גדול לירידת האינפלציה בהחלטות הריבית, זאת למרות מידת הביקורתיות הרבה יחסית על ההתנהלות התקציבית וההשפעה של כך על החלטות הריבית בהקשר של "תמהיל המדיניות". ריבית בנק ישראל צפויה לרדת במהלך השנה הקרובה באופן הדרגתי בכ-100 נקודות בסיס במצטבר, מן הרמה הנוכחית של 4.75% לכ-3.75%. הסיכונים לתחזית האינפלציה ולהפחתת הריבית יכולים להגיע מהתייקרות משמעותית של מחירי המוצרים המיובאים לישראל, היחלשות מחודשת של השקל וגם מן האפשרות של העלאת מיסים עקיפים במהלך השנה הקרובה.

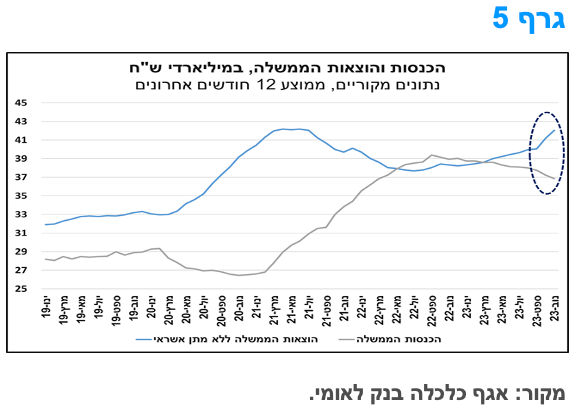

גירעון הממשלה בנובמבר המשיך לעלות בשל העמקה של "תנועת המלקחיים" שנוצרה בעקבות המלחמה.

בחודש נובמבר 2023 הסתכמה פעילות הממשלה בגירעון של כ-16.6 מיליארד ₪ זאת לעומת גירעון של כ-1.7 מיליארד ₪ בנובמבר אשתקד. מתחילת השנה (ינואר-נובמבר) הסתכמה פעילות הממשלה במצטבר בגירעון תקציבי של 43.8 מיליארד ₪, אשר משקף ביצועים חלשים יותר בהשוואה לעודף של כ-28.4 מיליארד ₪, שנרשם בתקופה המקבילה אשתקד (על רקע הכנסות חריגות בגובהן בשנה זו), וגם ביחס לתקופות המקבילות בשנים 2017-2019, בהן נרשם בממוצע גירעון תקציבי של כ-21.8 מיליארד ₪.

מאז החלה מלחמת "חרבות ברזל" בחודש אוקטובר זינקו הגירעונות החודשיים בחדות, על רקע גידול משמעותי בהוצאות הממשלה וירידה בהכנסותיה (גרף 5). על פי משרד האוצר, הגידול בהוצאות הממשלה נבע מהקדמת תשלומים לספקים, כחלק מהתמיכה בפעילות המשק בזמן המלחמה, ובגין גידול בהוצאות המלחמה הישירות, אשר נאמדות בכ-7.1 מיליארד ₪ בחודשיים האחרונים (מתוכן כ-5.8 מיליארד ₪ בחודש נובמבר). כך, בעוד שבמהלך החודשים ינואר-ספטמבר 2023 עלו הוצאות הממשלה (ללא מתן אשראי) בכ-6.8% (במונחים נומינליים) בהשוואה לתקופה המקבילה אשתקד, בחודשים אוקטובר ונובמבר עלו הוצאות הממשלה (ללא מתן אשראי) בכ-32% ו-28% בהשוואה לחודשים המקבילים אשתקד, בהתאמה. זאת, ברקע המלחמה, כאשר באופן טבעי, הגידול בהוצאות מערכת הביטחון זינקו בעשרות אחוזים באוקטובר (ביחס לחודש המקביל אשתקד) והוכפלו בנובמבר.

הכנסות הממשלה ממיסים בנובמבר ירדו ברקע המלחמה בעקבות דחיית תשלומי מיסים (ישירים ועקיפים) ואגרות רישוי, ובשל הירידה בפעילות הכלכלית בחודש אוקטובר 2023, שהתבטאה בירידה בערך היבוא של מוצרים (בפרט רכבים) וצמצום הצריכה במשק. בשיעורי מס אחידים ובמונחים ריאליים ירדו הכנסות הממשלה ממיסים בנובמבר 2023 בכ-17% ביחס לחודש המקביל אשתקד.

לסיכום, הגירעון התקציבי, במונחים שנתיים, עלה בחדות בחודשים האחרונים בצל השלכות המלחמה. פעילות הממשלה ב-12 החודשים האחרונים שהסתיימו בנובמבר 2023 הסתכמה במצטבר בגירעון של כ-62.3 מיליארד ₪ (במונחים נומינליים), שהם כ-3.4% תוצר על-פי אומדני האוצר, זאת לעומת גירעון של כ-2.6% תוצר בחודש הקודם ועודף של כ-0.6% תוצר בדצמבר 2022. להערכתנו, לאור הצפי לגירעון חודשי גבוה במיוחד בחודש דצמבר, בתום השנה יסתכם הגירעון התקציבי בשיעור של כ-4.0%-4.5% תוצר. בשנה הבאה צפוי הגירעון אף לעלות לרמה הגבוהה מ-5% תוצר. נזכיר כי התחזית המעודכנת של בנק ישראל מחודש נובמבר הצביעה על גירעון תקציבי בשיעור של 3.7% תוצר בשנת 2023 ו-5.0% תוצר בשנת 2024. לצד זאת, הנפקות איגרות החוב של ממשלת ישראל לשם מימון הגירעון בשנת 2024 צפויות לעלות במידה ניכרת בהשוואה למצב ב-2023 לפני פרוץ המלחמה, עד כדי הכפלה של היקף ההנפקה החודשי הממוצע ביחס לממוצע שבחודשים שלפני פרוץ המלחמה.

רמת הפסימיות במשק גבוהה הן בקרב בעלי העסקים והן בקרב הצרכנים.

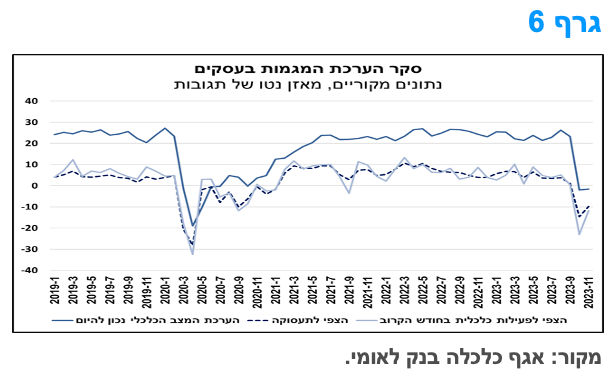

על פי סקר הערכת המגמות בעסקים של הלשכה המרכזית לסטטיסטיקה (הלמ"ס), הלך הרוח בסקטור העסקי נותר שלילי בחודש נובמבר 2023, בצל השלכות מלחמת "חרבות ברזל". כך, מאזן הנטו של התגובות (אחוז החברות שהצביעו על שיפור פחות אחוז החברות שהצביעו על הרעה) להערכת המצב הכלכלי הנוכחי נותר שלילי, ודומה לרמתו מחודש שעבר (גרף 6), אשר הינה נמוכה בהשוואה היסטורית. כמו כן, מאזני הנטו של הציפיות, לפעילות בחודש הבא ולתעסוקה, נותרו שליליים, אם כי שניהם עלו במקצת בהשוואה לחודש הקודם. חשוב להדגיש, חרף העלייה במדדי הציפיות, כל המדדים המרכזיים שהוזכרו לעיל מצביעים על הרעה בהשוואה לחודש הקודם, כמשתקף מרמתם השלילית, אך בעוצמה מעט נמוכה יותר מזו של חודש אוקטובר.

יחד עם זאת, כפי שצוין בפרסום של הלמ"ס, לקראת שלהי חודש נובמבר חל שיפור בדיווחים של החברות המשתתפות בסקר, המתבטאים בתשובות בקשר למצבם בהווה ולציפיותיהם במבט קדימה. בלמ"ס תלו זאת בהפסקת האש שהחלה ב-24.11.23, אך במקביל דיווחו כי על פי בדיקתם הראשונית, על אף החזרה ללחימה בחודש דצמבר, השיפור בדיווחי החברות לא השתנה, כך שלא מן הנמנע כי הסקר של חודש דצמבר יציג שיפור מסוים בהשוואה לחודש נובמבר.

מבחינת ממצאי הסקר בפילוח ענפי ניתן ללמוד כי בכל הענפים המרכזיים, למעט תעשייה, נותרו מאזני הנטו למצב הכלכלי הנוכחי שליליים, ולפיכך מצביעים על פסימיות במרבית הענפים. מעל כולם בלטו השינויים במאזן הנטו למצב הכלכלי הנוכחי בענפי המלונאות והמסחר הקמעונאי, כאשר בענף המלונאות עלה זה בחדות, ואילו במסחר הקמעונאי ירד בהיקף גבוה יחסית. הציפיות לפעילות בחודש הבא עלו בכל הענפים המרכזיים (למעט ציפיות המלונאים באשר לשינוי במספר לינות התיירים) ביחס לציפיות באוקטובר, אך נותרו שליליים, ונמוכים בהשוואה היסטורית. דהיינו, הסקר משקף הרעה בפעילות בחודש דצמבר, אך מתונה מזו שצפו שתתרחש בחודש נובמבר. ההתפתחויות העתידיות בנוגע למלחמה ישפיעו על פעילות הסקטור העסקי בחודשים הקרובים.

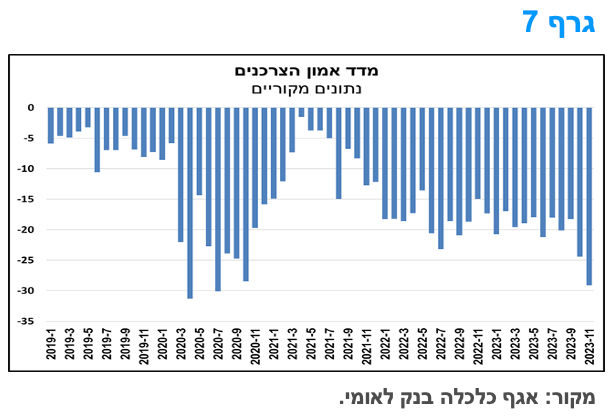

מדד אמון הצרכנים המשיך לרדת בחודש נובמבר (גרף 7), לאחר הירידה שנרשמה בחודש שעבר, בו פרצה מלחמת "חרבות ברזל", והוא שוהה ברמה נמוכה מאוד בהשוואה היסטורית – הרמה הנמוכה ביותר שנרשמה מאז החל הסקר בשנת 2011, להוציא החודשים אפריל ויולי 2020, שהושפעו לרעה מהתפשטות מגפת הקורונה בישראל, כך על פי נתוני הלמ"ס.

כידוע, עוד בתקופה שקדמה למלחמת "חרבות ברזל" המדד היה ברמה נמוכה בהשוואה היסטורית. זאת, כפי הנראה, על רקע השינוי בסביבה המקרו כלכלית, דהיינו, רמה גבוהה של ריבית ואינפלציה הגבוהה מיעד יציבות המחירים, אשר שחקו את כוח הקנייה של משקי הבית, כמו גם, התגברות של מידת אי הודאות על רקע התהליכים הפוליטיים-חברתיים, שהיו על סדר היום בתקופה שלפני פרוץ המלחמה.

הירידה שנרשמה במדד אמון הצרכנים בחודש נובמבר חלה על רקע היחלשות בכל אחד מארבעת המאזנים המרכיבים את המדד, כאשר במאזן המתייחס לכוונות של משקי הבית לבצע רכישות גדולות בשנה הקרובה חלה ירידה חדה יחסית בהשוואה לחודש קודם. ירידה זו נובעת, בין השאר, מעלייה באי הודאות על רקע המלחמה, ומהגידול בשיעור האבטלה "הרחב", כלומר זה הכולל מועסקים שנעדרו מכוח העבודה בשל סיבות כלכליות (בדגש על חל"ת).

לסיכום, מדד אמון הצרכנים משקף פסימיות גבוהה בקרב משקי הבית, ומצביע על ביקוש נמוך יחסית לצריכה, בדגש על מוצרים שאינם חיוניים או שאינם נכללים בצריכה השוטפת (מזון, דיור וכו'). מצב זה צפוי להימשך בתקופה הקרובה ברקע המלחמה והשלכותיה על אי הודאות ושוק העבודה.

מקרו עולמי

הפד הותיר כצפוי את הריבית ללא שינוי. תוואי הריבית שירד הביא לירידת תשואות חדה.

כצפוי, הפד הותיר את הריבית ללא שינוי. הפד ציין שהאינדיקטורים מצביעים על כך שהצמיחה בפעילות הכלכלית הואטה לאחרונה וכך גם תוספת המשרות. האינפלציה ירדה, אך לא חזרה ליעד. מערכת הבנקאות בארה"ב הינה איתנה וגמישה. במבט קדימה, התנאים הפיננסיים ותנאי אשראי הדוקים יותר צפויים להכביד על הפעילות הכלכלית. מלבד הותרת הריבית ללא שינוי, הפד ימשיך במהלך של ההידוק הכמותי.

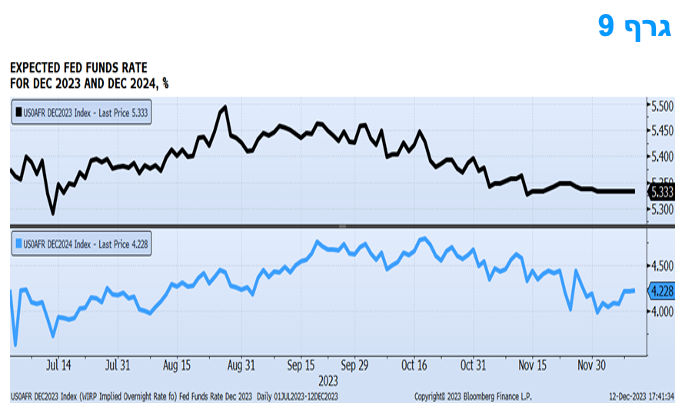

מעבר לפרסום החלטת הריבית, שהייתה על פי הצפוי, ישנה חשיבות רבה להערכות הכלכליות העדכניות של חברי ועדת השווקים הפתוחים של הפד. ההערכות לגבי הצמיחה הכלכלית ושיעור האבטלה נותרו ברמה דומה מאוד לפרסום הקודם (ספטמבר), תוך כדי צפי להאטת הצמיחה ב-2024 ועליית שיעור האבטלה. תחזיות האינפלציה לשנים 2023-2025 הונמכו, עם צפי לחזרה ליציבות מחירים במהלך 2025.

במקביל להנמכת תחזיות האינפלציה, ההערכות העדכניות מצביעות על צפי חד-משמעי להפחתת הריבית במהלך השנים הבאות, כבר משנת 2024. בתחזית החציונית, הריבית בסוף 2024 צפויה להיות כ-4.6%, זאת בהשוואה לרמת הריבית הנוכחית של 5.33% והתחזית הקודמת לסוף 2024 של כ-5.1%. על פי תמחור השוק, הסיכויים להפחתת ריבית ראשונה כבר בהחלטת 20/3/2024 הינם בעלייה והשוק מעריך שהפחתת הריבית הכוללת ב-2024 תהיה רבה יותר מאשר בתחזית החציונית של חברי הפד.

בנסיבות אלו, מידת התלילות של עקום התשואות במקטע 2-10 שנים עלתה (למעשה, מידת התלילות השלילית פחתה), זאת לנוכח צפי להפחתת ריבית הפד, תוך כדי השפעה משמעותית על החלק הקצר יותר של העקום, ותוך השפעה מתונה יותר על החלק הארוך יותר של העקום, המושפע ממגוון רחב יותר של תנאים מאקרו כלכליים אשר אינם תומכים בירידת תשואות משמעותית.

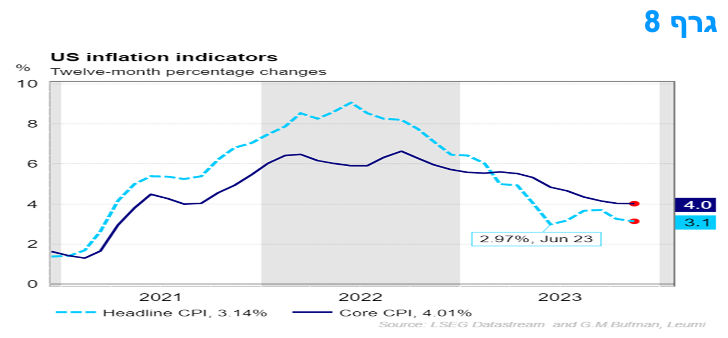

מדד המחירים לצרכן בחודש נובמבר בארה"ב היה מעט מעל לתחזיות. מדד הליבה היה בצפי.

מדד המחירים לצרכן הכולל עלה ב-0.1% בנובמבר, גבוה במעט מחציון הקונצנזוס של 0.0%. במהלך 12 החודשים האחרונים עלה המדד הכולל ב-3.1%, זאת בדומה לחציון התחזיות. עליית המדד הובלה על ידי רכיב הדיור שהמשיך לעלות בנובמבר, וקיזז ירידה ברכיב הבנזין. רכיב האנרגיה ירד ב-2.3% במהלך החודש עם ירידה של 6.0% ברכיב הבנזין אשר יותר מאשר קיזז עליות ברכיבים אחרים של אנרגיה. מדד המזון עלה ב-0.2% בנובמבר, לאחר עלייה של 0.3% באוקטובר.

מדד הליבה, המדד לכל הפריטים ללא מזון ואנרגיה עלה בכ-0.3% בנובמבר, לאחר עלייה של 0.2% באוקטובר. העלייה במדד הליבה הייתה על פי חציון התחזיות, תוך כדי עלייה בשכר הדירה, סעיף הדיור שבבעלות דיירים טיפול רפואי ועוד. מדובר בהרכב בעייתי של התייקרויות, תוך שרכיב ה- SUPER CORE, "ליבת השירותים" שבה מתמקד הפד, שבה ומואצת. מדד הליבה עלה ב-4.0% ב-12 החודשים האחרונים, כפי שהיה ב-12 החודשים שהסתיימו באוקטובר וזאת על פי התחזיות.

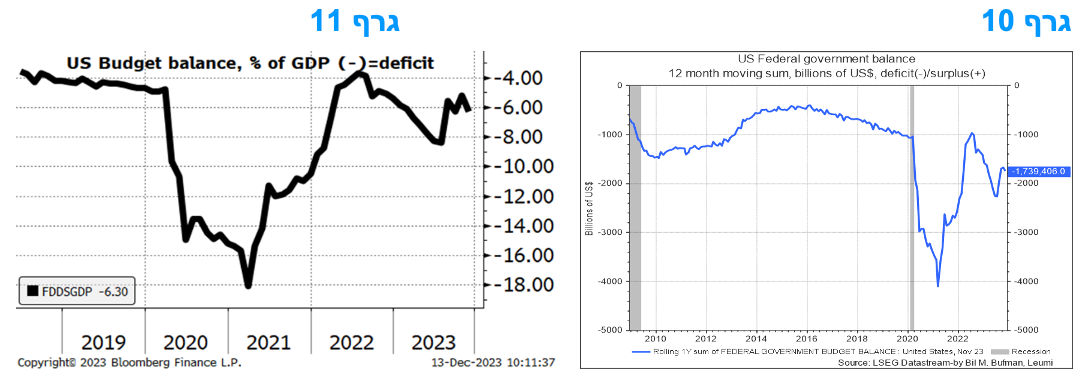

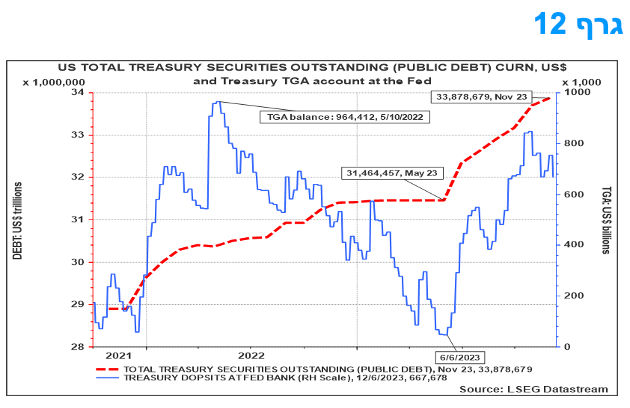

הגירעון התקציבי של ארה"ב המשיך לעלות בחודש נובמבר.

הגירעון התקציבי הפדרלי של ארה"ב עלה ב-26% בנובמבר לעומת התקופה המקבלה אשתקד ל-314 מיליארד דולר לחודש זה, עלייה שהייתה גדולה מאשר תחזיות השוק. הגירעון של האוצר עד כה, לשנת הכספים 2024, שהחלה באוקטובר 2023, עלה ב-13% ל-381 מיליארד דולר, לעומת 336 מיליארד דולר בתקופה המקבילה אשתקד. עליית הגירעון התרחשה למרות עלייה בהכנסות הממשל הפדרלי בחודשיים הראשונים של שנת התקציב 2024 (אוקטובר-נובמבר 2023) ומשקפת עלייה משמעותית בהוצאות.

ההוצאה לריבית על החוב בנובמבר, הייתה כ- 80 מיליארד דולר (72 מיליארד דולר במונחי נטו לחודש נובמבר וכ-148 מיליארד דולר לשני חודשי התקציב הראשונים של 2024); הוצאה זו עברה את ההוצאה לביטחון בחודש נובמבר ודומה במצטבר להיקף ההוצאה הביטחונית בשני החודשים הראשונים של שנת התקציב 2024.

לצד העלייה בגירעון, חלה עלייה ניכרת בחודשים האחרונים בחוב הממשלתי של ארה"ב, בהיקף גדול במידה ניכרת מאשר הגירעון. מדובר בעליית החוב הפדרלי מכ-31.5 טריליון דולר בסוף מאי 2923 לכ-33.9 טריליון דולר בסוף נובמבר 2023, דהיינו עליית החוב של ממשלת ארה"ב בכ-2.4 טריליון דולר, המהווה התפתחות חריגה וחריפה. הגירעון התקציבי צפוי להישמר ברמה גבוהה ב-2024, של כ-6% תוצר, שהם כ-1.7 טריליון דולר. גירעון כה גדול, עם צרכי מימון ניכרים, יכול להיות גורם המגביל את האפשרות לירידת תשואות בשוק איגרות החוב הממשלתי האמריקאי, בדגש על הטווחים הארוכים לפדיון.

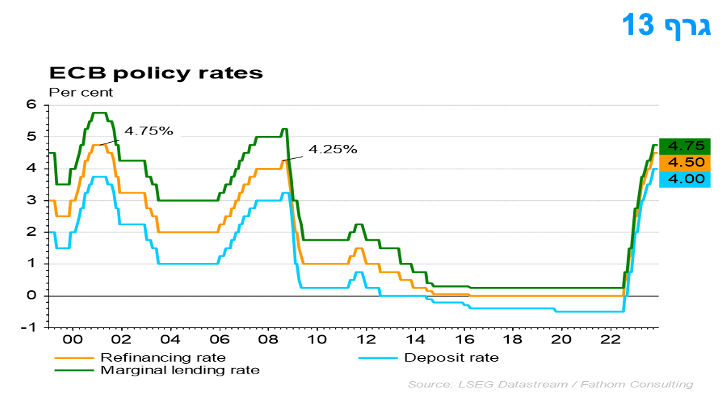

ריבית ה- ECB נותרה ללא שינוי. הורדות ריבית צפויות לפני אמצע שנת 2024.

כצפוי, ה-ECB החליט להשאיר את שלושת הריביות העיקריות ללא שינוי. בעוד שהאינפלציה ירדה בחודשים האחרונים, היא צפויה לעלות שוב באופן זמני בטווח הקרוב, אך על פי תחזיות ה-ECB, האינפלציה צפויה לרדת בהדרגה במהלך השנה הבאה, לפני חזרה ליעד של 2% רק בשנת 2025. בהשוואה לתחזיות של חודש ספטמבר, זה משקף עדכון כלפי מטה של תחזיות האינפלציה לשנת 2023 ובמיוחד ל-2024. אינפלציית הליבה נחלשה עוד יותר, אם כי לחץ המחירים המקומי נותר גבוה, בעיקר בגלל עלייה חזקה בעלויות העבודה. העלאות הריבית שנעשו בעבר באו לידי ביטוי בתנאי מימון נוקשים יותר המפחיתים את הביקוש, וזה עוזר למתן את האינפלציה. הצמיחה הכלכלית תישאר מתונה בטווח הקרוב. תמונת מצב זו עשויה לתמוך בהתחלה של הפחתת ריבית לפני אמצע 2024.

שיעורי הריבית של ה-ECB הם הכלי העיקרי לקביעת המדיניות המוניטרית, אך יש גם כלים כמותיים, של רכישות בשווקים, וה- ECB החליט לפעול לנורמליזציה של המאזן של הבנק המרכזי. במסגרת זו פדיון ניירות הערך שנרכשו בעבר במסגרת תכנית ה- PEPP (התכנית להתמודדות עם השלכות הקורונה) עדיין יושקע מחדש במהלך המחצית הראשונה של 2024. עם זאת, במהלך המחצית השנייה של השנה, בכוונת ה- ECB להפחית את תיק ה-PEPP ב-7.5 מיליארד אירו לחודש בממוצע, כלומר הידוק כמותי, תוך הפסקה מוחלטת של ההשקעות מחדש במסגרת PEPP בסוף 2024.

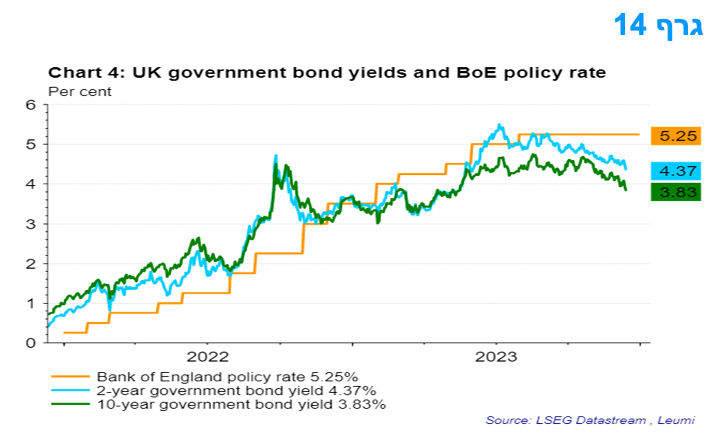

הריבית בבריטניה נותרה ללא שינוי תוך מסר ניצי של הבנק המרכזי.

הבנק המרכזי של אנגליה (BoE) הותיר כצפוי את הריבית בשיעור של 5.25% בפעם השלישית ברציפות וצמצם את הסיכוי להורדת הריבית בטווח הקרוב והודעת הבנק שמרה על מסר ניצי, תוך שחלק מן החברים הצביעו בעד העלאת ריבית נוספת. הודעת המועצה המוניטרית, ה-MPC, ציינה כי "יידרש הידוק נוסף במדיניות המוניטרית אם יהיו עדויות ללחצים אינפלציוניים מתמשכים". במילים אחרות, המסר הוא שה-MPC מתנגד לציפיות המשקיעים שהריבית תופחת כבר במאי בשנה הבאה ובמילים של נגיד הבנק המרכזי של אנגליה, "יש לנו עוד דרך לעבור".

הטיה ניצית זו הגיונית מכיוון שהבנק אינו רוצה שציפיות הריבית בשוק ישתנו עוד יותר לטובת הורדת ריבית מוקדמת. מהלך מוקדם כזה זה ישחרר את התנאים הפיננסיים ויערער את ניסיונות את הבנק המרכזי להפחית עוד את האינפלציה. נראה שהריבית תישאר בשיא של 5.25% למשך זמן רב יותר מאשר תמחור השוק הנוכחי לגבי הריבית של הפד וה-ECB, תוך שמירה על רמת הריבית הנוכחית עד למחצית השנייה של 2024.

המלצות לפעילות: מהלך העלאות הריבית בעולם הגיע לסופו. במהלך המחצית הראשונה של השנה יתחילו הבנקים המרכזיים בהורדות ריבית. בנק ישראל והפד צפויים להיות מהראשונים להוריד את הריבית, ככל הנראה, כבר במהלך הרבעון הראשון של השנה.

ירידת סביבת האינפלציה בעולם וסימני התקררות הפעילות הכלכלית הן בארה"ב והן באירופה מלמדים כי שמהלך העלאות הריבית מאחורינו. השווקים מתמחרים הורדות ריבית לקראת אמצע השנה אולם לא בלתי נמנע כי כבר במהלך הרבעון הראשון של השנה נראה הורדות ריבית ראשונות, בעיקר בדגש על הפד בארה"ב וככל הנראה גם בנק ישראל יחל בהורדת הריבית במהלך הרבעון הראשון של השנה. ירידת סביבת האינפלציה בישראל כפי שהשתקף במדד המחירים לצרכן לחודש נובמבר מעלה הסיכויים להורדת ריבית כבר בהחלטות הראשונות של השנה הבאה.

בארה"ב, ההערכות העדכניות מצביעות על צפי חד-משמעי להפחתת הריבית במהלך השנים הבאות, כבר משנת 2024. בתחזית החציונית, הריבית בסוף 2024 צפויה להיות כ-4.6%, זאת בהשוואה לרמת הריבית הנוכחית של 5.33% והתחזית הקודמת לסוף 2024 של כ-5.1%. על פי תמחור השוק, הסיכויים להפחתת ריבית ראשונה כבר בהחלטת 20/3/2024 הינם בעלייה והשוק מעריך שהפחתת הריבית הכוללת ב-2024 תהיה רבה יותר מאשר בתחזית החציונית של חברי הפד.

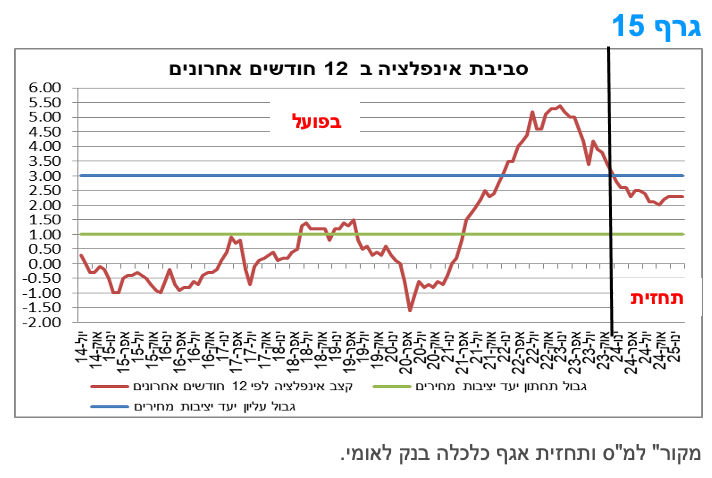

בנק ישראל יצטרך לתת משקל גדול לירידת האינפלציה (גרף 15) בהחלטות הריבית, זאת למרות מידת הביקורתיות הרבה יחסית על ההתנהלות התקציבית וההשפעה של כך על החלטות הריבית בהקשר של "תמהיל המדיניות". ריבית בנק ישראל צפויה לרדת במהלך השנה הקרובה באופן הדרגתי בכ-100 נקודות בסיס במצטבר, מן הרמה הנוכחית של 4.75% לכ-3.75%. הסיכונים לתחזית האינפלציה ולהפחתת הריבית יכולים להגיע מהתייקרות משמעותית של מחירי המוצרים המיובאים לישראל, היחלשות מחודשת של השקל וגם מן האפשרות של העלאת מיסים עקיפים במהלך השנה הקרובה.

על רקע זה אנו ממליצים להמשיך ולהשקיע במח"מ אחזקות בינוני ואולי אף מעט מעל לכך.

ציפיות האינפלציה מעוגנות בתחום יעד יציבות המחירים. ברמת הציפיות הנוכחיות הנעה סביב רמה של 2.40% בממוצע ואף מתחת, בטווח של עד 10 שנים ,אנו ממליצים על אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד.

צמודי המדד מומלצים לאחזקה בעיקר בטווחים של 3 – 8 שנים.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלצת אחזקה מאוזנת בין צמודי מדד לשקלים לא צמודים.

באפיק צמוד המדד מומלצת אחזקה בטווח הבינוני פלוס של העקום.

גם האפיק השקלי הלא צמוד מומלץ להשקעה בטווח של 5 – 8 שנים .

אג"ח חברות

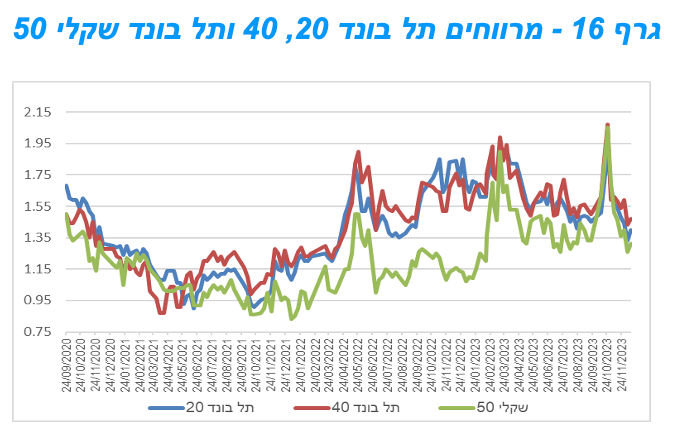

המגמה החיובית נמשכה, השבוע, כאשר עליות שערים נרשמו במדדים המובילים. עם זאת בניגוד למגמה בשבועות האחרונים, רמת המרווחים שבה ועלתה מעט. בסך הכול שנת 2023 צפויה להיות שנה חיובית בשוק האג"ח הקונצרני שלמרות העלייה המשמעותית ברמת האי וודאות הניב תשואות גבוהות יחסית.

עליות מחירים נרשמו השבוע בשוק אג"ח החברות המקומי. מדדי התל בונד המובילים רשמו עליות ממוצעות של כ- 0.60%. בלטו בעיקר מדדי התל בונד השקליים הלא צמודים. למרות עליות השערים, ברמת המרווחים נרשמה דווקא עלייה קלה על רקע עליות שערים גבוהות יותר באפיק הממשלתי. המגמה החיובית הנמשכת לאחרונה הביאה לירידה משמעותית ברמת המרווחים לרמה הנמוכה מרמתן טרום המלחמה. בסך הכול שנת 2023 מסתמנת כשנה חיובית למשקיעים שוק אג"ח החברות כאשר מתחילת השנה הניב מדד האג"ח הקונצרני הכללי תשואה של מעט מעל ל - 6.00%.

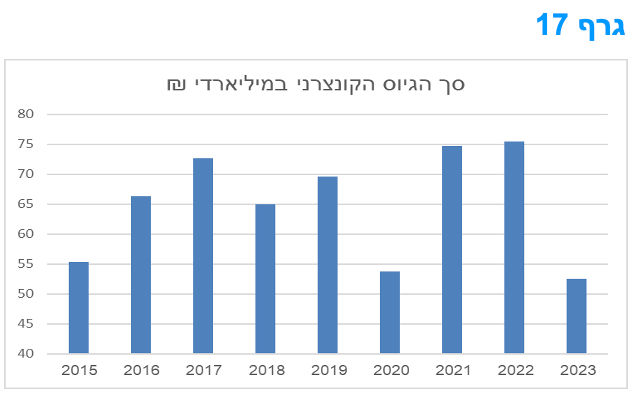

הפעילות בשוק ההנפקות ממשיכה להיות מינורית יחסית. שנת 2023 צפויה להסתיים עם גיוס נמוך יחסית, כמעט הנמוך בעשור האחרון, בדומה לגיוס בשנת 2020, שנת הקורונה.

המלצות לפעילות באפיק הקונצרני:

אנו ממליצים על הקטנת החשיפה לאפיק הקונצרני ברמה הנוכחית.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה בקבוצת דרוג AA ומעלה.

מומלצת חשיפה לחברות מענפים דפנסיביים כגון: מוצרי צריכה, בנקים וכן לחברות החשופות בעיקר לפעילות בחו"ל.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (18.12) 4.35 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 226 – 550 מש"ח, ממשק 229 – 550 מש"ח, ממשק 432 – 550 מש"ח, ממשק 537 – 550 מש"ח, ממשק 1152 – 400 מש"ח, ממצמ 1028 – 500 מש"ח, ממקצ 824 – 1,250 מש"ח.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי