אג"ח ממשלתי ומקרו

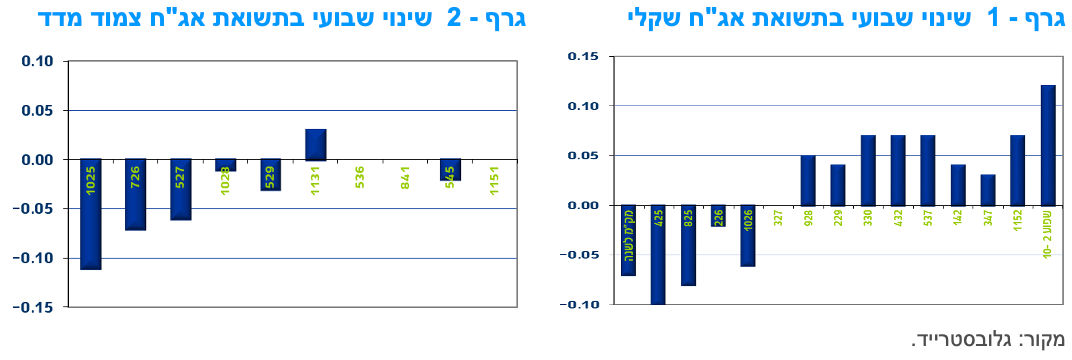

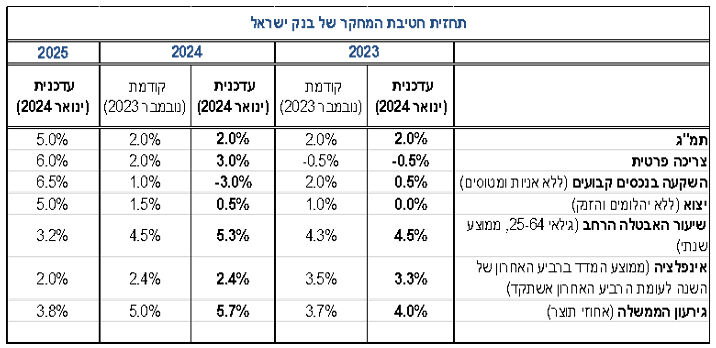

מבט שבועי – מגמה מעורבת נרשמה במהלך שבוע המסחר הראשון של שנת 2024 בשוק האג"ח הממשלתי המקומי. בחלקים הקצרים של העקומים נרשמה ירידת תשואות על רקע ירידת ריבית בנק ישראל. בחלקים הבינוניים – ארוכים נרשמה נטייה לעליית תשואות קלה ובעיקר באפיק השקלי הלא צמוד. בשלב זה, ההנפקות המאסיביות של משרד האוצר נקלטות בצורה טובה תוך השפעה מינורית יחסית על התשואות.

מגמה מעורבת נרשמה במהלך שבוע המסחר הראשון השנה בשוק האג"ח הממשלתי המקומי. באפיק השקלי הלא צמוד נרשמה ירידת תשואות בחלק הקצר של העקום ונטייה לעליית תשואות קלה בחלק הבינוני – ארוך של העקום. צמודי המדד הקצרים רשמו אף הם ירידת תשואות קלה כאשר התשואות בחלק הבינוני – ארוך של העקום שמרו על יציבות.

בסיכום שבועי נסחר מדד האג"ח הכללי ממשלתי כמעט ללא שינוי. איגרות החוב השקליות לטווח של 10 שנים ומעלה רשמו ירידות מחירים ממוצעות של 0.60%.

תשואות המק"מ רשמו ירידה קלה במהלך השבוע כאשר תשואת מק"מ לשנה נסחרת ברמה של סביב - 4.00%. תשואות המק"מ מגלמות עוד ארבע הפחתות ריבית במהלך השנה הקרובה של 25 נ"ב כ"א. מדובר בתוואי של הפחתה רבה מאשר זו שבתחזית חטיבת המחקר של בנק ישראל שהוצגה השבוע.

לפי שעה נראה כי הנפקות האוצר המאסיביות (גרף 3) נקלטות בצורה טובה על רקע העובדה שהביקוש לאיגרות חוב מקומיות גדול מאוד, במידה מספקת בכדי לקלוט את ההיקפים הגדולים של ההנפקות. כל שנת 2024 צפויה להתאפיין בהיקפי גיוס גדולים.

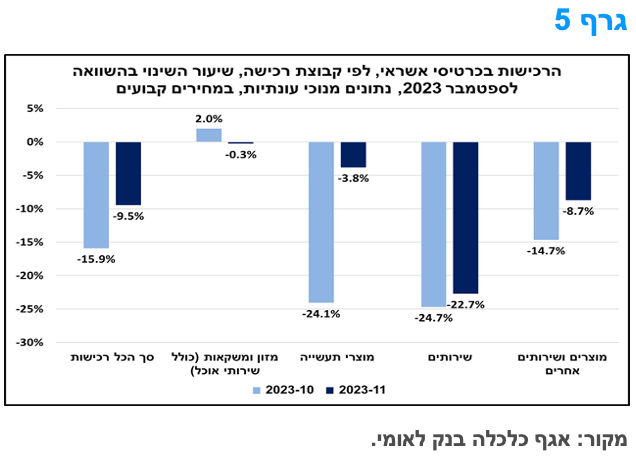

בנק ישראל הפחית את הריבית השבוע ב – 25 נ"ב. הורדת הריבית נרשמה בעיקר על רקע התייצבות השווקים וירידת האינפלציה. תחזית בנק ישראל הינה לריבית של 3.75% -4.00% בסוף שנת 2024 דבר המלמד כי בנק ישראל לא מתכוון להוריד את הריבית בכל החלטה במהלך השנה הקרובה. תחזית חטיבת המחקר מתבססת על הנחת העבודה שעיקר הלחימה הינו בדרום והלחימה תרד בעצימותה במהלך 2024. התחזית איננה מניחה "התפרצות ביקושים" לאחר שהלחימה תסתיים. על פי דברי הנגיד בהודעת הריבית, הצד התקציבי דורש "התאמות משמעותיות" וללא צעדים כאלו צפוי זינוק בחוב הממשלה ובסיכונים הכלכליים.

בנק ישראל הפחית את הריבית ב-25 נ"ב; לפי התחזית של חטיבת המחקר בעוד שנה תעמוד הריבית על 3.75%-4.00%.

בהחלטת הריבית, השבוע, החליטה הוועדה המוניטרית להפחית את שיעור הריבית ב-0.25% לרמה של 4.50%. ברקע להחלטה יש לציין את הירידה בקצב האינפלציה, לרבות במדידה בטווחי הזמן השונים (הרבעונית והחצי שנתית), ואת הצפי מהמקורות השונים לחזרתה של האינפלציה אל תוך טווח יעד יציבות המחירים (1%-3%) במהלך הרביע הראשון של השנה.

בנוסף, נראה כי במסגרת ההחלטה נלקחה בחשבון ההערכה כי הבנקים המרכזיים בעולם יחלו בתהליך הפחתת ריבית במהלך השנה הנוכחית. בתדרוך לעיתונאים ציין הנגיד כי על-פי הערכת הוועדה, המדיניות המוניטרית הנוכחית תומכת בהתכנסות האינפלציה אל יעדה, וכי הייסוף המשמעותי בשערו של השקל שחל לאחרונה מסייע גם כן להתכנסות זו. בהכוונה קדימה הודגש כי תוואי הריבית העתידי ייקבע על-פי קצב התכנסות האינפלציה ליעד, היציבות בשווקים הפיננסיים, הפעילות הכלכלית והמדיניות הפיסקלית.

נוסף על כך, בנק ישראל הזכיר את השיפור בשווקים הפיננסיים המקומיים, אשר התאוששו לאחר הירידות בתחילת המלחמה. יחד עם זאת, פרמיית הסיכון החיצונית, המתבטאת במרווח ה-CDS של ישראל ובמרווח בין תשואות האג"ח הממשלתיות הדולריות בין ישראל לארה"ב, ירדה, אך היא עדיין מצויה ברמה גבוהה.

במקביל להחלטת הריבית, פורסמה התחזית המעודכנת של חטיבת המחקר של בנק ישראל ביחס למגוון פרמטרים מאקרו כלכליים. על פי תחזית זו, לא חל שינוי בקצב הצמיחה הצפוי לשנים 2023 (אומדן) ו-2024 (ראה/י טבלה) ביחס לתחזית מחודש נובמבר 2023. אולם, חלו שינויים בתחזיות לרכיבי התוצר השונים בשנים אלו, שעיקרם עדכון כלפי מטה לרכיב ההשקעה (ברקע איסור הכניסה של עובדים פלסטינים וההשפעה על ענף הבינוי) ועדכון כלפי מעלה לרכיב הצריכה הפרטית (על סמך ההתאוששות שנרשמה בנתוני הרכישות בכרטיסי אשראי). בשנת 2025 צפוי קצב הצמיחה של התוצר להאיץ ולהסתכם ב-5%. התחזית לגירעון התקציבי בשנים 2023-2024 עודכנה כלפי מעלה, ובבסיסה ההנחה כי הממשלה תבצע התאמות תקציביות ניכרות בכדי לקזז את העלייה המתמשכת הצפויה בהוצאות הביטחון ובהוצאות האזרחיות. הנגיד התייחס לכך והזהיר מפני הסיכונים הפיננסיים והריאליים הגדולים העלולים להתממש אם לא יבוצעו ההתאמות התקציביות הנדרשות.

באשר לאינפלציה, זו צפויה, על פי תחזית חטיבת המחקר, לרדת ל-2.4% בשנת 2024, על רקע המדיניות המוניטרית המצמצמת, הייסוף שחל לאחרונה, וההשלכות השליליות של המלחמה על הביקוש והסנטימנט, ובמהלך שנת 2025 להתמתן מדרגה נוספת לכדי 2.0%. הריבית צפויה לעמוד על 3.75%-4.00% ברביע הרביעי של 2024 (ללא שינוי מהתחזית הקודמת בנובמבר). הנגיד ציין כי קצב הפחתות הריבית יושפע מן המידה שבה המדיניות התקציבית תבצע את הצעדים הנדרשים.

יצוא השירותים והפדיון בענפי המשק בחודש אוקטובר 2023 ירדו בחדות; ענף שירותי ההייטק בלט לטובה.

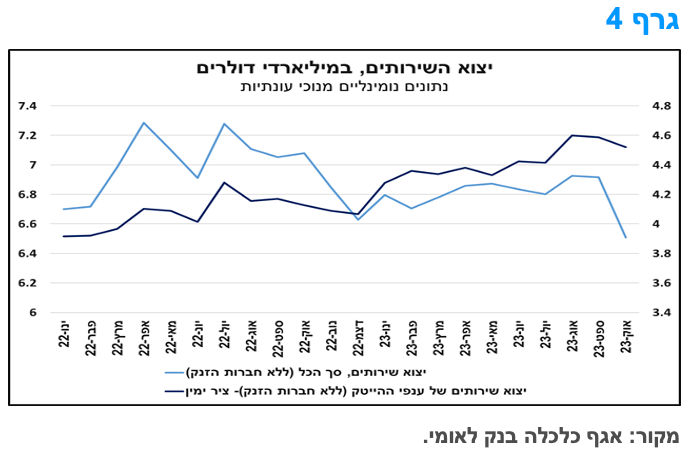

יצוא השירותים, ללא מכירת חברות הזנק (נתונים מנוכי עונתיות, במונחים דולריים נומינליים) הסתכם בכ-6.5 מיליארד דולר בחודש אוקטובר 2023 (גרף 4), היקף המשקף ירידה בשיעור של כ-5.9% בהשוואה לספטמבר 2023, וירידה בשיעור של כ-8.1% ביחס לאוקטובר 2022, כך על פי נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס). ירידה זו חלה על רקע מלחמת "חרבות ברזל", והיא החדה ביותר שנרשמה מאז אפריל 2020. הירידה בחודש אוקטובר הקיפה את כל תתי הקבוצות ביצוא השירותים, אך בלטה בעיקר ביצוא שירותי התיירות (ירידה בשיעור של כ-54%), ויצוא שירותי התחבורה, הן דמי נסיעה (כ-31%) והן שירותי תחבורה אחרים (כ-12%), שנפגעו משמעותית מהירידה בתיירות הנכנסת בצל המלחמה. לעומת זאת, יצוא שירותי הייטק (ללא חברות הזנק) שהסתכם באוקטובר 2023 בכ-4.5 מיליארד דולר, ירד בשיעור מתון בלבד, כ-1.5%, לעומת החודש הקודם.

בהקשר זה, נדגיש כי גם נתוני הפדיון של ענפי המשק לחודש אוקטובר 2023 (נתונים מנוכי עונתיות, במחירים קבועים) מעלים ממצאים דומים. כך בעוד שהפדיון של כלל הענפים (ללא יהלומים) בחודש זה ירד ריאלית בכ-13.6%, הפדיון בענפי השירותים בתחום ההייטק רשם ירידה ריאלית של כ-3.9% בלבד. יצוין כי לצד שירותי ההייטק, חלו ירידות מתונות יחסית בפדיון של הענפים: פעילויות בנדל"ן, תעשייה, כרייה וחציבה ושירותים פיננסיים ושירותי ביטוח. ואילו בענפים: בינוי, שירותי תחבורה, אחסנה ובלדרות, שירותי ניהול ותמיכה, חינוך, ואמנות בידור ופנאי, חלו ירידות תלולות בהיקף של עשרות אחוזים.

האיתנות היחסית של תחום שירותי ההייטק המתוארת לעיל מיוחסת לפוטנציאל הקטן יחסית לפגיעה של הביקוש החיצוני לשירותי הייטק עקב המלחמה, בתרחיש מרכזי, זאת בשונה לדוגמה מתחום התיירות שנפגע במישרין ובהיקף גדול. בנוסף, היכולת הגבוהה לשמר את רציפות העבודה בתחום שירותי ההייטק, באמצעות עבודה מרחוק, מובילה לכך שהענף חשוף פחות לפגיעה בהיצע העבודה מסיבות של חשש מפני ירי טילים או סגירת מסגרות החינוך. ביטוי לכך התקבל בסקר כוח האדם של הלמ"ס לאוקטובר 2023, אשר הצביע על כך ששיעור המועסקים שנעדרו מעבודתם בענף המידע והתקשורת (המשקף בעיקר פעילות בתחום שירותי התכנה) בחודש אוקטובר היה מהנמוכים מבין ענפי הכלכלה, ואילו שיעור המועסקים בענף המידע והתקשורת אשר עבדו מביתם באותו החודש היה הגבוה ביותר מבין כלל הענפים. כמו כן, גם סקרי הבזק של הלמ"ס שפורסמו בחודשים האחרונים הציגו תמונה דומה, כאשר בכולם בלט לטובה ענף שירותי ההייטק בהשוואה ליתר הענפים מבחינת היקף הפגיעה בתעסוקה ובהכנסות. במבט קדימה, אנו צופים כי בתרחיש מרכזי מגמה זו צפויה להימשך.

הרכישות בכרטיסי אשראי, במונחים ריאליים, התאוששו חלקית בנובמבר 2023, ונראה כי מגמה זו נמשכה גם בדצמבר

נתוני הרכישות בכרטיסי אשראי של הלמ"ס מלמדים כי היקף הרכישות בכרטיסי אשראי (נתונים מנוכי עונתיות, במחירים קבועים), על-ידי אנשים פרטיים (בבתי עסק מקומיים בלבד), עלה ריאלית בכ-7.6% בחודש נובמבר 2023, וזאת לאחר הירידה החדה שנרשמה בחודש אוקטובר בשיעור של כ-15.9%, בצל מלחמת "חרבות ברזל". בכך הצטמצם הפער השלילי ביחס לרמה שנרשמה ערב המלחמה (ספטמבר 2023) לכ-9.4% (גרף 5). העלייה ברכישות בכרטיסי אשראי חלה על רקע מגוון גורמים: חזרה מסוימת לשגרת פעילות במסגרות החינוך, פתיחה של עסקים הסמוכים לאזורי הלחימה אשר היו סגורים בראשית המלחמה, ירידה בשיגורי הטילים לעבר העורף, ואף תקופת הפסקת האש שחלה בשלהי חודש נובמבר.

עלייה בולטת חלה בקבוצת הרכישות של מוצרי תעשייה (הלבשה והנעלה, מוצרי חשמל וריהוט), אשר אפיינה את כל רכיבי הקבוצה. זאת, בין השאר, על רקע הגורמים שתוארו לעיל, כמו גם, מבצעי קידום מכירות בקטגוריות נבחרות, אשר גם כך מתרחשים בחודש נובמבר מדי שנה, אך כפי הנראה הורחבו והועמקו בשנה הנוכחית. הודות לכך, היקף הרכישות בכרטיסי אשראי, במונחים ריאליים, בקבוצה זו, בחודש נובמבר, היה נמוך רק ב-3.8% ביחס לרמתו ערב המלחמה. מנגד, היקף הרכישות בכרטיסי אשראי של קבוצת השירותים (תיירות, פנאי ובילוי, ביטוח ועוד) נותר נמוך משמעותית מרמתו ערב המלחמה, לנוכח הרמה הנמוכה של רכישות בקטגוריות התיירות והפנאי והבילוי. הרכישות באשראי של מזון ומשקאות (כולל שירותים) בנובמבר, הייתה כמעט זהה לרמתה ערב המלחמה.

במבט קדימה, נתוני הרכישות בכרטיסי אשראי שמפורסמים על ידי בנק ישראל (נתונים מנוכי עונתיות, במונחים נומינליים) מצביעים על המשכה של מגמת ההתאוששות שתוארה לעיל גם בחודש דצמבר 2023, וזו חלה במגוון קטגוריות, לרבות מסעדות ופנאי ובילוי, וזאת, כפי הנראה, לנוכח הימשכותן של הסיבות שתוארו לעיל. כך שבנתוני הקצה, דהיינו בימים האחרונים של החודש, אף הגיעה רמת הרכישות הכוללת לזו שנרשמה ערב המלחמה.

לסיכום, נתוני הרכישות בכרטיסי אשראי, מהמקורות השונים, מצביעים על התאוששות מהירה יחסית, בהתחשב בהתפתחויות הביטחוניות והכלכליות שחלו ברקע המלחמה, ולפיכך משקפים מגמה דומה בצריכה הפרטית (למעט כלי תחבורה). עם זאת, נדגיש כי להערכתנו, השלכות המלחמה, בדמות הפגיעה באמון הצרכנים, הצפי לעלייה ברמת האבטלה בהגדרתה הסטנדרטית, וההיקף הנרחב של משרתי מילואים, צפויות להכביד על הצריכה הפרטית בתקופה הקרובה.

מקרו עולמי

דו"ח התעסוקה לחודש דצמבר בארה"ב –פחות חזק ממה שנראה.

מספר המועסקים גדל ב-216,000 בדצמבר – מעל לצפי הקונצנזוס של כ-175,000. התעסוקה המשיכה לעלות בממשלה ובממשל מקומי, שירותי בריאות, סיוע סוציאלי ובנייה. חלק משמעותי מהגידול בתעסוקה בא כתוצאה מענפים שאינם "מחזוריים", כמו ממשלה, ולא כתוצאה מעוצמה של הסקטור הפרטי. מעבר לכף, השינוי במספר המועסקים לאוקטובר עודכן כלפי מטה ב-45,000, מ-150,000+ ל-105,000+, והשינוי לנובמבר עודכן למטה ב-26,000, מ- +199,000 ל +173,000. עקב תיקונים אלה, התעסוקה באוקטובר ונובמבר נמוכה ב-71,000 ממה שדווח בעבר.

במהלך כל שנת 2023 מספר המועסקים עלה ב-2.7 מיליון (גידול חודשי ממוצע של 225,000), פחות מהגידול של 4.8 מיליון ב-2022 (גידול חודשי ממוצע של 399,000). שיעור ההשתתפות בכוח העבודה איכזב וירד ל- 62.5%, ויחס תעסוקה-אוכלוסייה היה כ-60.1%, שניהם ירדו ב-0.3 נקודת האחוז בחודש דצמבר. שיעור האבטלה עמד על 3.7% בדצמבר, כמו בחודש נובמבר, ומספר המובטלים נותרו ללא שינוי, ברמה של 6.3 מיליון. בתקופה המקבילה אשתקד, שיעור האבטלה היה 3.5% ומספר המובטלים היה 5.7 מיליון, אלמלא הירידה בשיעור ההשתתפות בחודש דצמבר, שיעור האבטלה היה ממשיך ועולה.

בחודש דצמבר, השכר השעתי הממוצע עלה ב- 0.4%, ובמהלך 12 החודשים האחרונים, השכר עלה ב-4.1%. מדובר במצב שבו התמתנות קצב עליית השכר נבלמה, אך בהתחשב בעליית הפריון בשנה האחרונה, לא מדובר בשיעור חריף של עליית שכר.

בנסיבות אלו, השוק מיהר יתר על המידה לשינוי של הצפי להפחתת ריבית קרובה, תוך שזה פחת בחדות והשוק דחה את מועד הפחתת ריבית מחודש מרץ לחודש מאי 2024. נראה שמדובר בהערכה שאיננה מתחשבת בפרטי דו"ח התעסוקה, שהינו חלש בהרבה מאשר המספר "הכותרתי" של 216,000 ומדובר במצב של תגובת יתר על ידי השוק.

המלצות לפעילות: קצב ירידת ריבית בנק ישראל ייגזר בעיקר מהתפתחות סביבת האינפלציה אל מול התפתחות הסיכונים הביטחוניים המקומיים ומדיניותה הפיסקלית של הממשלה. בכל מקרה נראה שבנק ישראל יסתפק בעד 4 הורדות ריבית נוספות במהלך השנה הקרובה

בבסיס הורדת הריבית השבוע עמדו בפני בנק ישראל התייצבות השווקים המקומיים וירידת סביבת האינפלציה. בנק ישראל גם נסמך על העלייה בריביות הריאליות בתקופה האחרונה. הרמה הגבוהה יחסית של ריבית ריאלית, לדוגמא ל-5 שנים לפדיון (1.2%), משקפת מידה רבה יחסית של ריסון מוניטרית, מה שמאפשר הגמשה והקלה במדיניות הריבית של בנק ישראל.

בנק ישראל איננו צפוי להוריד את הריבית ברציפות במהלך ההחלטות הקרובות, כך שסביר שבהחלטה הקרובה בחודש פברואר נראה את הריבית נותרת ללא שינוי. קצב הורדות הריבית יהיה תלוי בעיקר בקצב ירידת האינפלציה, הסיכונים הביטחוניים והמדיניות הפיסקלית של הממשלה. ההנחה של בנק ישראל ברקע לתחזית הינה כי הממשלה תבצע התאמות תקציביות ניכרות בכדי לקזז את העלייה המתמשכת הצפויה בהוצאות הביטחון ובהוצאות האזרחיות. הנגיד התייחס לכך, בהודעת הריבית השבוע, והזהיר מפני הסיכונים הפיננסיים והריאליים הגדולים העלולים להתממש אם לא יבוצעו ההתאמות התקציביות הנדרשות. על רקע זה סביר כי נראה עד ארבע הורדות ריבית נוספות במהלך שנת 2024 וראשית 2025. בתרחיש המרכזי נראה כי החלק הקצר בעקום השקלי הלא צמוד מתומחר בצורה סבירה. החלק הארוך של העקום יהיה תלוי בעיקר ביכולת השוק להמשיך ולקלוט את כמות הגיוסים הגבוהה הצפויה במהלך החודשים הקרובים לצד התפתחות התשואות הארוכות בארה"ב.

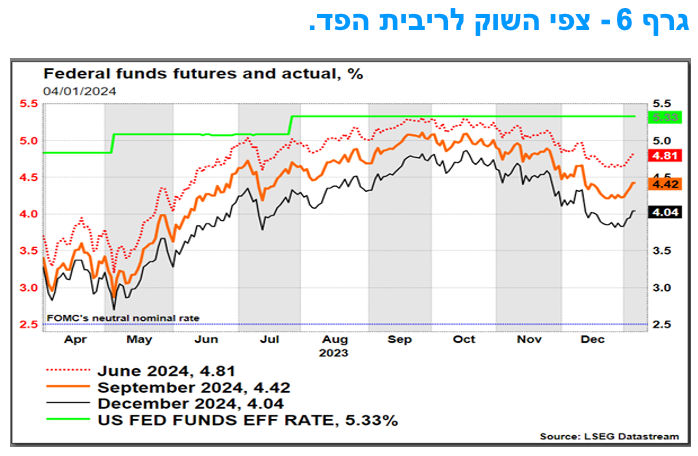

לגבי התשואות בארה"ב כרגע השוק מגלם כ – 6 הורדות ריבית במהלך השנה הקרובה. אגב, בקרב חברי הפד יש פיזור די גבוה בין דעות "יוניות" יחסית הדומות לתחזית השוק לבין דעות ניציות הרואות מספר הורדות ריבית נמוך בהרבה עד כדי אי שינוי כמעט בריבית במהלך שנת 2024.

על רקע זה אנו ממליצים להמשיך ולהשקיע במח"מ אחזקות בינוני.

ציפיות האינפלציה מעוגנות בתחום יעד יציבות המחירים. ברמת הציפיות הנוכחיות הנעה סביב רמה של 2.45% בממוצע, בטווח של עד 10 שנים, אנו ממליצים על אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלצת אחזקה מאוזנת בין צמודי מדד לשקלים לא צמודים.

באפיק צמוד המדד מומלצת אחזקה בטווח הבינוני פלוס של העקום.

האפיק השקלי הלא צמוד מומלץ להשקעה בטווח של 5 – 7 שנים בשילוב אג"ח לטווח קצר ומק"מ.

אג"ח חברות

מגמה חיובית נרשמה במהלך שבוע המסחר הראשון של השנה. עליות שערים חדות יחסית נרשמו במדדים המובילים תוך ירידת רמת המרווחים לשפל של יותר משנה. שוק ההנפקות ממשיך את התנופה של חודש דצמבר עם ריבוי הנפקות גם בראשית חודש ינואר.

עליות מחירים חדות יחסית נרשמו במהלך שבוע המסחר שפתח את שנת 2024 בשוק אג"ח החברות המקומי. מדדי התל בונד המובילים רשמו עליות שערים ממוצעות של כ- 0.70%. בלטו לחיוב מדדי התל בונד בדרוגים בינוניים – נמוכים בעליות שערים ממוצעות של יותר מאחוז.

על רקע זה ניתן לראות בגרף 8 כי רמת המרווחים רשמה ירידה חדה במהלך השבוע האחרון ולמעשה נמצאת ברמת שפל של יותר משנה. מדדי התל בונד צמודי המדד נסחרים ברמת שפל של קרוב לשנתיים.

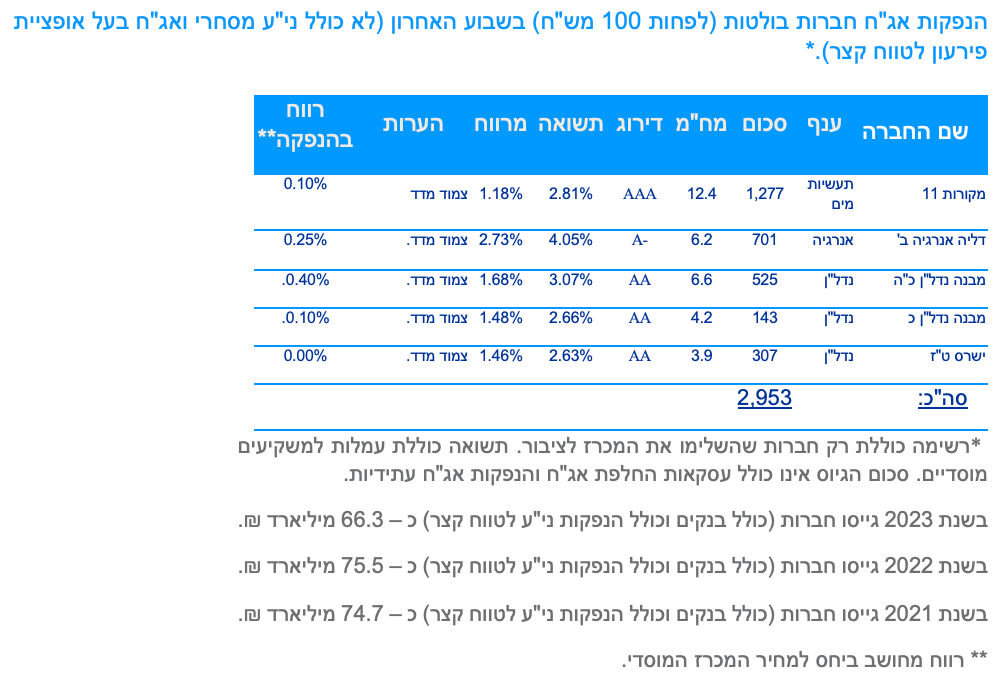

המגמה החיובית בלטה השבוע על רקע המשך גיוסים מואצים בשוק הראשוני. לאחר חודש דצמבר חזק במהלכו גייסו חברות כ – 16.0 מיליארד ₪, שבוע המסחר הראשון של שנת 2024 נפתח עם גיוס של כ - 4.0 מיליארד ₪. בלטו השבוע חברת מקורות עם גיוס של כ – 1.3 מיליארד ₪, והחברות מבנה נדל"ן ודליה אנרגיה עם גיוס של כ – 0.7 מיליארד ₪ כ"א.

הגיוסים המואצים מאז ראשית חודש דצמבר לא השפיעו לפי שעה על רמת המרווחים ולמעשה ראינו בתקופה מגמה ברורה של ירידה ברמת המרווחים. העלייה כמות ההנפקות הקונצרניות בשילוב העלייה בגיוסים הממשלתיים צפויים לאתגר את רמת המרווחים המצויה כאמור ברמה נמוכה.

המלצות לפעילות באפיק הקונצרני:

אנו ממליצים על הקטנת החשיפה לאפיק הקונצרני ברמה הנוכחית.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה בקבוצת דרוג AA ומעלה.

מומלצת חשיפה לחברות מענפים דפנסיביים כגון: מוצרי צריכה, בנקים וכן לחברות החשופות בעיקר לפעילות בחו"ל.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

הנפקות האוצר ובנק ישראל

משרד האוצר ינפיק השבוע (8.1) 4.2 מיליארד ₪ בהנפקה לציבור. הסדרות המונפקות: ממשק 226 – 450 מש"ח, ממשק 229 – 500 מש"ח, ממשק 335 (סדרה חדשה) – 550 מש"ח, ממשק 537 – 500 מש"ח, ממשק 1152 – 450 מש"ח, ממצמ 1131 – 500 מש"ח, ממקצ 1124 – 1,250 מש"ח.

משרד האוצר יקיים השבוע (9.1) 34.0 מכרז החלף במסגרתו ירכוש מהתיבור את ממשק 324 וינפיק כנגד הסדרות הבאות: ממשק 327, ממשק 432, ממצמ 529.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי