אג"ח ממשלתי ומקרו

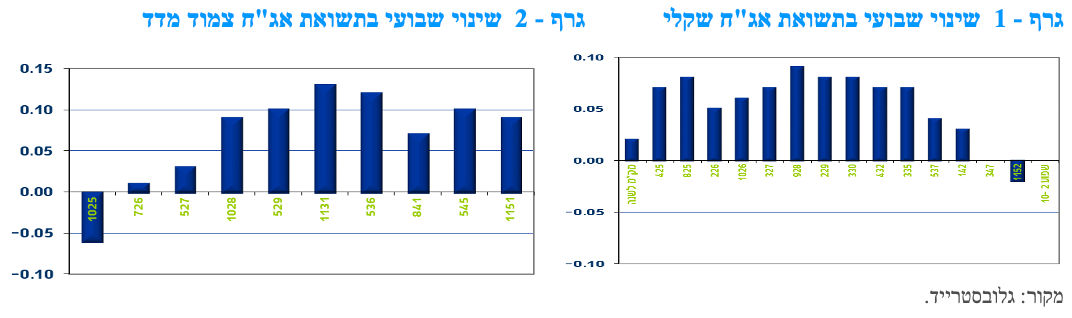

מבט שבועי – מגמה שלילית נרשמה במרבית האפיקים גם במהלך שבוע המסחר האחרון בשוק האג"ח הממשלתי המקומי. עליית תשואות נרשמה במרבית האפיקים למעט בצמודי המדד לטווח קצר. השקלים הלא צמודים רשמו עליית תשואות לאורך העקום כולו למעט בטווח הארוך ביותר של העקום. צמודי המדד נסחרו במגמה שלילית למעט כאמור צמודי המדד לטווח קצר. ציפיות האינפלציה עלו בטווח הקצר וירדו בטווח הבינוני – ארוך של העקום.

מגמה שלילית נרשמה במהלך שבוע המסחר במרבית האפיקים בשוק האג"ח הממשלתי המקומי. ירידות שערים נרשמו במרבית האפיקים למעט איגרות החוב לטווח קצר ואיגרות החוב בריבית משתנה שרשמו עליות שערים קלות. בחלקים הארוכים ביותר של העקומים נרשמה מגמה מעורבת, כאשר צמודי המדד רושמים ירידות שערים חדות לעומת יציבות באיגרות החוב השקליות הלא צמודות.

בסיכום שבועי, רשם מדד האג"ח הכללי ממשלתי ירידה של 0.30%. איגרות החוב צמודות המדד לטווח של 10 שנים ומעלה רשמו ירידות מחירים ממוצעות של כ – 1.40%. מראשית החודש איבדו, בממוצע, אגרות החוב לטווח של 10 שנים ומעלה כ – 3.60% מערכן.

ציפיות האינפלציה הקצרות רשמו עלייה לעומת ירידה בחלק הבינוני – ארוך של העקום. הציפיות נעות ברמה של 2.80% - 2.55% בממוצע לשנה עד לטווח של 10 שנים. האינפלציה לשנה הקרובה נסחרת סביב רמה של 2.50%, רמה הגבוהה מעט מתחזיתנו לשנה הקרובה.

תשואות המק"מ ממשיכות להיסחר ביציבות יחסית כאשר תשואת מק"מ לשנה נסחרת ברמה של מעט מעל ל - 4.00%. תשואות המק"מ מגלמות עוד 3 – 4 הפחתות ריבית במהלך השנה הקרובה של 25 נ"ב כ"א. הערכה זו נראית סבירה, אך מבחינת גורמי הסיכון, הרי שככל שהאינפלציה תעלה, כתוצאה ממגוון של גורמים, ובעיקר היחלשות השקל והתייקרות מחירי היבוא במונחי דולריים, הסיכוי למימוש מלא של כל מהלך הפחתה צפוי זה עלול לפחות.

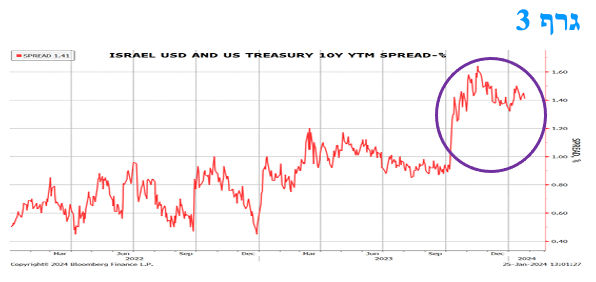

עליית התשואות מראשית החודש בשוק המקומי הביאה הן לפתיחה מחודשת של פערי התשואה מול אג"ח ממשלת ארה"ב והן לעלייה בתלילות העקומים המקומיים. נראה שהשווקים מגלמים כבר במלואם, ואף מעבר לכך, אפשרות של הורדת דרוג המדינה. למעשה מרווחי האג"ח בחו"ל משקפים הורדת דרוג המדינה לקבוצת BBB מדרוג נוכחי של A1 על ידי מודיס. גם העלייה לאחרונה בתלילות העקומים המקומיים (הן השקלי הלא צמוד והן צמוד המדד) משקפים את העלייה בסיכון המקומי, ואת העלייה בכמות ההנפקות כתוצאה מהעלייה בגירעון הממשלתי. עיקר העלייה הינה במרווח של אג"ח ממשלת ישראל בדולרים ביחס לאג"ח מקביל של ממשלת ארה"ב לפיכך נראה כי רכישת אג"ח ממשלת ישראל בחו"ל לטווח ארוך עדיפה על פני רכישת אג"ח ממשלת ישראל בשוק המקומי.

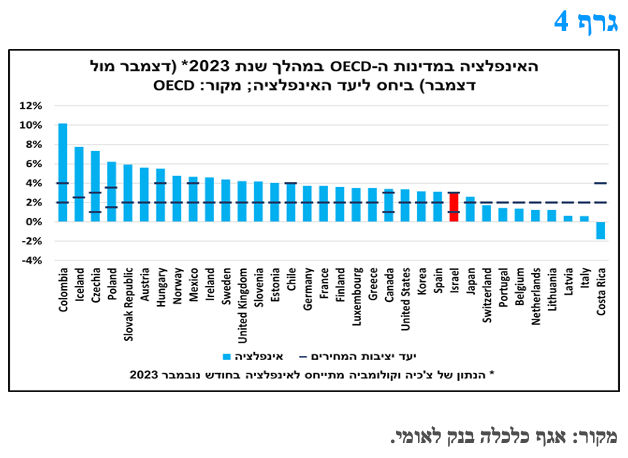

ברוב המדינות המפותחות האינפלציה טרם חזרה לתחום היעד. ישראל חלק מקבוצה קטנה של מדינות בה האינפלציה דווקא חזרה ליעד.

בחודש דצמבר 2023, לראשונה מאז ינואר 2022, שבה האינפלציה בישראל לתוך יעד יציבות המחירים (1%-3%) ועמדה על 3%. הודות לכך ישראל נמנית על היקף מצומצם של מדינות מפותחות, אשר הגיעו לסטטוס זהה. כפי שניתן לראות בתרשים המצורף, שמציג את האינפלציה בקרב מרבית מדינות ה-OECD, ואת יעד יציבות המחירים בכל אחת מהן, ישראל וצ'ילה היו המדינות הבודדות מקרב אלו שיעד יציבות המחירים שלהן תחום בטווח, אשר האינפלציה בהן הייתה מצויה בתוך היעד, בסיכום שנת 2023. נוסף על כך, אם מרחיבים את ההשוואה, וכוללים גם מדינות בהן יעד יציבות המחירים הוא נקודתי (רוב מדינות אירופה), ולצורך הבדיקה בוחנים באלו מדינות האינפלציה מצויה בטווח של עד 1% ממרכז היעד (מעליו או מתחתיו), ניתן להוסיף לישראל וצ'ילה גם את שוויץ, יפן, פורטוגל, בלגיה, הולנד וליטא. כלומר, מדובר בשמונה מדינות בלבד מתוך 34 שהוצגו בהשוואה.

בחודשים הקרובים צפויה האינפלציה בישראל על פי הערכתנו להתקרב צעד נוסף לכיוון מרכז היעד (2%). גם האינפלציה ברחבי המדינות המפותחות צפויה להתמתן בהדרגה בחודשים הקרובים, בהתבסס על מגוון אינדיקטורים צופי פני עתיד המצביעים על שוק עבודה פחות הדוק וסקרי עסקים המצביעים על צפי להאטה בקצב עליית המחירים, כמו גם, ההשפעה הממתנת של המדיניות המוניטרית המצמצמת. כך שלפחות בגזרת האינפלציה, בישראל ובעולם, נראה כי התגבשו תנאי רקע המאפשרים לבנק ישראל להמשיך בתהליך הפחתת הריבית, שהחל בראשית השנה. כמובן, חשוב להדגיש כי ישנם סיכונים לתחזית האינפלציה בישראל העלולים לעכב את התכנסותה למרכז היעד, כגון: הסלמה במלחמה, העלאות מיסים, התייקרות במחירי היבוא והשילוח ועוד.

אך האינפלציה היא רק פרמטר אחד מבין מערכת פרמטרים הנבחנים על ידי הוועדה המוניטרית, כפי שנמסר בהכוונה קדימה, בהחלטת הריבית האחרונה: "תוואי הריבית ייקבע בהתאם להמשך התכנסות האינפלציה ליעדה, המשך היציבות בשווקים הפיננסיים, הפעילות הכלכלית והמדיניות הפיסקלית". באשר לשווקים הפיננסיים, מגוון מדדים, דוגמת רמת ה-CDS של ישראל, ביצועים יחסיים ירודים של שוק המניות של ת"א, שער החליפין של השקל ואחרים מצביעים על פרמיית סיכון ברמה גבוהה מאוד בהשוואה היסטורית, וכזו התואמת למדינות עם דירוג אשראי נמוך משמעותית מזה של ישראל. יתרה מכך, מאז החלטת הריבית האחרונה חלה עלייה במדדי סיכון אלו, המשקפים החמרה בתפיסת הסיכון של ישראל.

בנוסף, בתחום הפיסקלי, הגירעון מפעילות הממשלה זינק בחדות בחודשים האחרונים, והוא צפוי לעלות בהתמדה במהלך השנה הקרובה (לפי הערכת משרד האוצר הגירעון יעמוד על 6.6% תוצר בשנת 2024). כל זאת, כאשר רק לאחרונה הדגיש הנגיד כי סך ההתאמות שהוצגו בהצעת התקציב נמוכות מהגידול הפרמננטי הצפוי בצד ההוצאות, ואף סבר כי יש להקדים את היישום של ההתאמות שבוצעו בצד ההכנסות כבר לשנה הנוכחית. כך שלהערכתנו לא נראה כי בהחלטת הריבית הקרובה (26.2) יבשילו כל התנאים הנדרשים בכדי שהוועדה המוניטרית תפחית את הריבית, וזו תישאר ללא שינוי, חרף ירידת האינפלציה לתוך יעד יציבות המחירים.

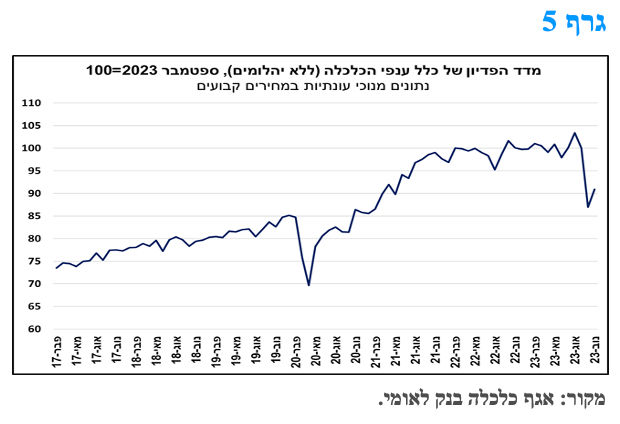

ניכרת התאוששות קלה בפדיון בכלל ענפי הכלכלה, אך הפדיון עדין נמוך משמעותית מרמתו טרום המלחמה.

הפדיון בכלל ענפי הכלכלה, ללא יהלומים (נתונים מנוכי עונתיות, במחירים קבועים) עלה בכ-4.6% בחודש נובמבר 2023, בהשוואה לחודש הקודם, במהלכו ירד הפדיון בחדות בשיעור של 13%, כך שהרמה של הפדיון בכלל ענפי הכלכלה, ללא יהלומים, הייתה נמוכה בכ-9.1% ביחס לרמה שנרשמה ערב המלחמה.

הפדיון של הענפים: תחבורה, אחסנה ודואר, אמנות בידור ופנאי, בינוי, שירותי ניהול ותמיכה וחינוך, היה נמוך משמעותית מרמתו ערב המלחמה, בכ-20% לפחות. ואילו הענפים: תעשייה וחרושת, מסחר קמעונאי, שירותים פיננסיים, מידע ותקשורת, פעילויות בנדל"ן ושירותי בריאות, הציגו פגיעה מתונה יחסית בפדיון, בשיעור שינוי חד ספרתי, בהשוואה לערב המלחמה.

במבט קדימה, על פי האינדיקטורים השונים ניתן להעריך כי מגמת ההתאוששות של הפדיון בסקטור העסקי נמשכה גם בדצמבר 2023. נתוני הרכישות בכרטיסי אשראי (מנוכי עונתיות, במונחים נומינליים), מלמדים כי ההוצאה על מוצרי תעשייה, מסעדות, חינוך, ופנאי ובידור עלתה במהלך חודש דצמבר 2023, כך שהפדיון בענפים: מסחר קמעונאי, שירותי אירוח ואוכל, חינוך ופנאי ובידור ככל הנראה עלה בחודש דצמבר. כמו כן, לפי נתוני הכנסות הממשלה (נתונים מקוריים, במונחים נומינליים), ההכנסות ממע"מ מקומי (כלומר, לא כולל מע"מ על מוצרים מיובאים) בחודש דצמבר 2023 היו גבוהות במקצת מההכנסות בחודש המקביל בשנת 2022, וזאת לאחר שבחודשים אוקטובר-נובמבר 2023 הן היו נמוכות בהשוואה לחודשים המקבילים. ולבסוף, סקר הבזק של הלמ"ס לחודש דצמבר הצביע על פגיעה מתונה יותר בפדיון של העסקים בחודש זה ביחס לזו שנרשמה בחודשיים הקודמים.

מקרו עולמי

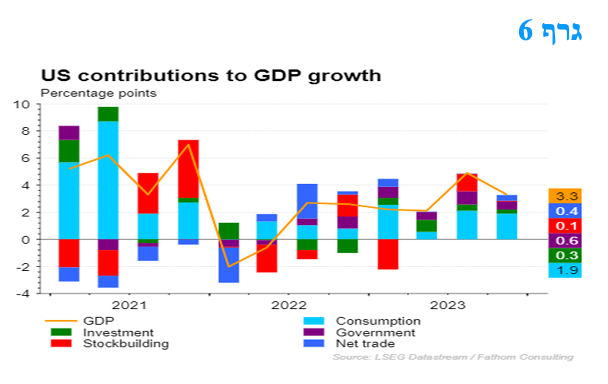

עוצמת המשק האמריקאי ביחס למדינות ה -7G, באה לידי ביטוי בצמיחה חזקה מהצפוי ברבעון הרביעי של שנת 2023.

צמיחת התוצר הייתה טובה בהרבה מהצפוי, בשיעור של 3.3% בחישוב שנתי ברביע הרביעי (אומדן הקונצנזוס היה 2.0%). זה משקף ביצועים טובים בהרבה ממדינות אחרות ב-G7, שבהן התוצר כמעט וקפא תחת ההשפעה של שיעורי ריבית גבוהים יותר. יתרה מכך, "ליבת הצמיחה", קצב הצמיחה של המכירות הסופיות של התוצר המקומי, הואט רק באופן מינורי מ-3.6% ברביע השלישי ל-3.2% ברביע הרביעי.

הצמיחה בצריכה נשמרה בקצב של 2.8% ברביע הרביעי, וההכנסה הריאלית הפנויה גדלה ב-2.5%, ושיעור החיסכון ירד רק ל-4.0%, מ-4.2%. עם זאת, צמיחת ההשקעות העסקיות עלתה ב-1.9% בלבד, שכן נראה כי הריבית מכבידה. ההוצאה הממשלתית עלתה בשיעור חזק של 3.3%. גם היצוא נטו הוסיף 0.4% נקודות לצמיחת התוצר, שכן היצוא גדל בשיעור גבוה מהצפוי של 6.3%. זה נבע מגידול של 9.5% ביצוא השירותים. בפני עצמם, מדובר בנתונים הדוחים את האפשרות של הפחתת ריבית קרובה.

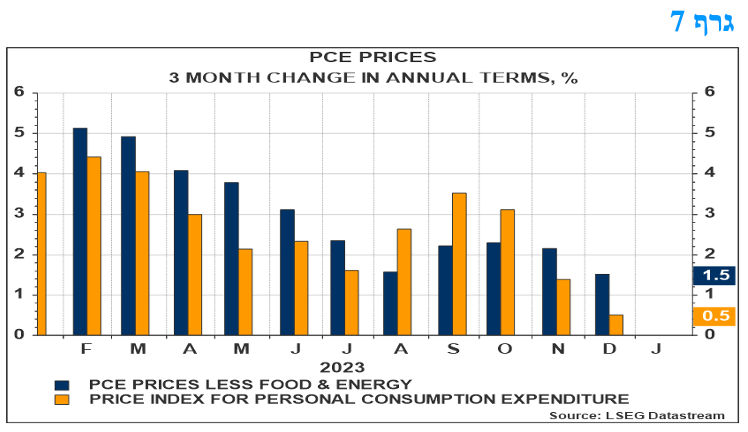

מדד ה- PCE מלמד על ירידת סביבת האינפלציה לצד המשך המומנטום של הכלכלה.

נתוני ההכנסות וההוצאות של דצמבר מאשרים כי אינפלציית הליבה של ההוצאה לצריכה פרטית, ה- CORE PCE, הינה בקצב שנתי התואם ליעד האינפלציה של 2% בממוצע. כאינדיקטור מועדף לאינפלציה, מדד זה, אשר משמש להגדרת יעד האינפלציה, עדיף על ה- CPI, לו משקולות קבועים, וזאת חלף ה- PCE, אשר לו משקולות משתנים, בהתאם להרכב השוטף של ההוצאה על צריכה פרטית.

שיעור השינוי החודשי של ה- CORE PCE, היה כ-0.2%, בהתאם לאומדן לאומי. כתוצאה מכך, למרות ששיעור אינפלציית הליבה השנתי ירד לרמה שהינה עדיין גבוהה יחסית של 2.9%, מ-3.2%, ההתמקדות בחודשים האחרונים מצביעה על כך ששיעור אינפלציית הליבה של ה-PCE, התלת-חודשי, במונחים שנתיים, ירד כבר ל-1.5%, השיעור הנמוך ביותר מאז סוף 2020, והקצב החצי שנתי, במונחים שנתיים, הינו 1.9%, זה החודש השני ברציפות.

המחירים עבור שירותי הליבה ללא דיור, שבפד ממשיכים לראות בהם את הרגישים ביותר לתנאים הכלכליים המקומיים, עדיין "דביקים", ועלו בקצב חודשי גבוה יותר של 0.3%, אך הקצב התלת-חודשי, במונחים שנתיים, ירד כבר ל-2.2% - גם כן הנמוך ביותר מאז 2020. מלבד זאת, הנתונים סיפקו עדות נוספת למומנטום של הכלכלה, כאשר העלייה בצריכה הפרטית הריאלית ברביע הרביעי נתמכה בעלייה חודשית של 0.5% בדצמבר.

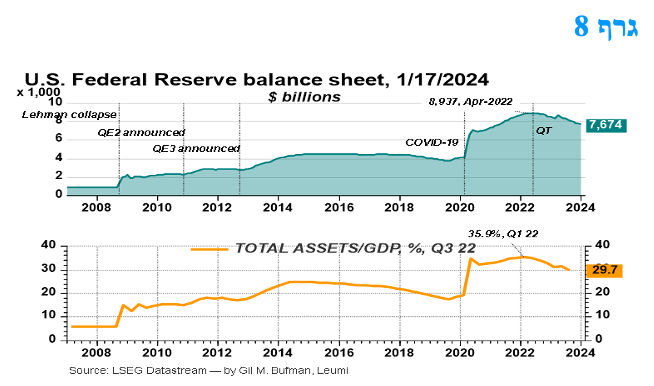

עתיד תהליך צמצום מאזן הפד – QT – ההידוק הכמותי .

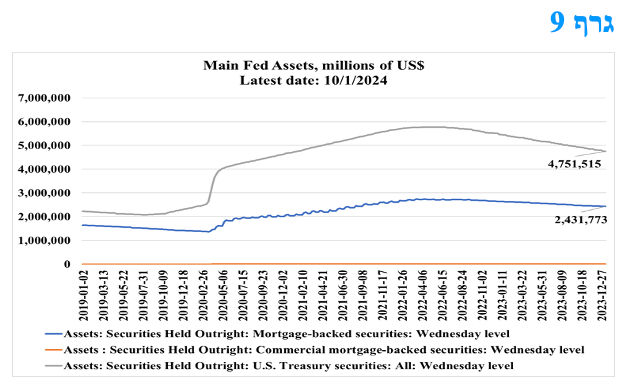

גודל המאזן של הפד הולך ויורד. התקרה לצמצום החודשי באחזקות האג"ח הממשלתיות של הפד היה 30 מיליארד דולר לחודש בין יוני לאוגוסט 2022, התקרה עלתה ל-60 מיליארד דולר מספטמבר 2022 , ולאחר מכן לכ-95 מיליארד דולר לחודש, כאשר בפועל ישנו צמצום בהיקף של כ-80 מיליארד דולר לחודש. התקרה הנוכחית של צמצום ה-MBS (ניירות ערך, ובעיקר איגרות חוב, מגובות משכנתאות) שבידי הפד הינה כ-35 מיליארד דולר לחודש, והתקרה לצמצום אחזקות אג"ח ממשלת ארה"ב הינה כ-60 מיליארד דולר לחודש. במהלך השנה החולפת, הפד כיווץ את המאזן שלו בכ-838 מיליון דולר (השקולים לכ-3% מהתמ"ג הנומינלי).

מבחינת הרכבו של מאזן הפד, הנכסים המרכזיים המוחזקים, כוללים: אג"ח של ממשלת ארה"ב לטווחים שונים, בהיקף של כ-4.7 טריליון דולר (כאשר כ-47% מהיקף זה הינו לטווחים של 5 שנים ומעלה); ו-MBS בהיקף של כ-2.4 מיליארד דולר. מבחינת ההתחייבויות, יש לפד מזומנים במחזור, בהיקף של כ-2.3 טריליון דולר, פיקדונות של בנקים בהיקף של כ-918 מיליארד דולר, ומסגרת של הסכמי REPO של הפד (RRP) בהיקף של כ-950 מיליארד דולר.

מבחינת דגשי הפד, צמצום אחזקות ה-MBS (אג"ח וני"ע מגובות משכנתאות) הינו בעדיפות עליונה, זאת משום שהפד הצהיר שאיננו רוצה להיות חלק משוק המשכנתאות. לכן, הפעילות לצמצום מרכיב זה, שבו יש כ-2.4 טריליון דולר, צפוי להימשך, זאת כחלק מן המימוש של היעד שהפד קבע "לנקות" ממאזנו נכסים אלו. לעת עתה, תהליך הצמצום של מרכיב זה הינו איטי מאוד וככל שיימשך, זאת אף אם הפד יכריז על האטת/הפסקת צמצום האחזקה של אג"ח ממשלת ארה"ב, לו חלק "טבעי" יותר במאזן הפד וכן לצרכי פעילותו בשוק הפתוח.

מסגרת ה-REPO ההפוך, ה–RRP של הפד הוא חלק ממאזן הפד והוא כלי חשוב המשפיע על רמת הרזרבות של המערכת הפיננסית. הסכם רכישה הפוכה (המכונה REPO הפוך או RRP) מהווה עסקה בה הפד של ניו-יורק מוכר נכס פיננסי למוסד פיננסי עם הסכם לרכוש מחדש את אותו נכס חזרה לפי מחיר שנקבע מראש, וזאת בזמן ספציפי בעתיד. הנכסים כוללים אג"ח ממשלת ארה"ב, חוב סוכנויות פדרליות וניירות ערך מגובים במשכנתא שהונפקו או מבוטחים במלואם על ידי סוכנויות פדרליות. כאשר השימוש ב-RRP עולה, נספגת נזילות על ידי הפד מבנקים ומגופים פיננסיים וישנה ירידה ברזרבות של הבנקים ולהפך.

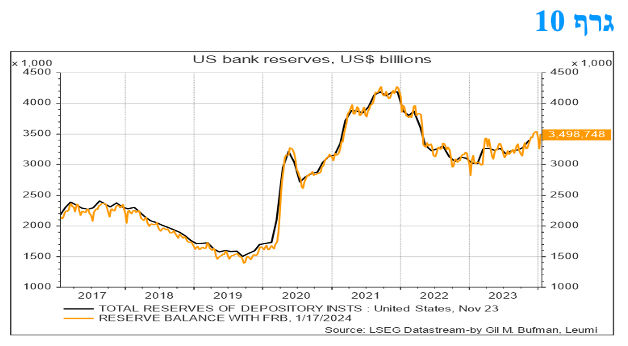

ככל שהיקף הנכסים במאזן הפד ילך וירד, רמת יתרות הרזרבה של מערכת הבנקאות המקומית בארה"ב תרד, זאת כאשר כל יתר הגורמים קבועים (התחייבויות הפד, הכוללות כספי רזרבה המופקדים בפד, יורדות עם ירידת הנכסים). נכון לעכשיו, יתרות הרזרבה במערכת הבנקאות בארה"ב נמוכות מרמות השיא, אך עדיין גבוהות יחסית. היציאה של כספים ממסגרת ה-REPO של הפד (RRP) מאז מאי 2023, בהיקף מצטבר של כ-2 טריליון דולר, בלמה את הלחץ כלפי מטה על יתרות הבנקים בארה"ב שעלול היה לנבוע מתהליך ההידוק כמותי (QT). מלבד זאת, הפד הזרים נזילות למערכת באמצעות הלוואות בסך של 160 מיליארד דולר שביצע במהלך משבר ה-SVB. מצב זה מרמז שהפד יכול להמשיך לתת לאחזקות הנכסים שלו לרדת למשך זמן רב יחסית, בסדר גודל של כשנה.

על פי הערכות של הפד, שפורסמו בסמוך להפעלת תכנית ה-QT, המטרה היא שרמת הרזרבות הבנקאיות תהיה מספקת, ולא תרד בשום שלב מ-10% תוצר (יותר מ-2.5 טריליון דולר), ותוך כדי כך הפד מבקש למנוע תנודתיות יתר בשוק הכסף. הרמה הנוכחית של היתרות גבוהה בטריליון דולר מן הגבול התחתון הרצוי והדבר צפוי להביא לפרק זמן לא קצר עד שהפד יפעל לסיום ה-QT – וזאת ככל הנראה באופן הדרגתי.

במבט קדימה, נראה שבמקביל לתחילת תהליך הפחתות הריבית, הפד צפוי להשיק דיון גלוי, כנראה לקראת אמצע 2024, בנושא של היערכות לקראת הפסקת ההידוק הכמותי, ה-QT. במידה ותתפתח באופן בלתי צפוי בעיית נזילות במערכת, הלחץ על הפד לבצע שינויים בתהליך צמצום המאזן יגדל, זאת על מנת להימנע מחזרה למצב של ספטמבר 2019 עם תפקוד לקוי בשווקי הכספים. להערכתנו, ובהתאם לאמור לעיל, נראה שצמצום אחזקות ה-MBS יימשך, אך צמצום אחזקות ממשלת ארה"ב עשוי להתמתן. לכך משמעות חשובה לצפי לתשואות לפדיון של אג"ח ממשלת ארה"ב. ניסיון העבר מלמד שתקופות של הרחבה כמותית – QE – הינן תקופות שבהן שיעורי התשואה לפדיון היו נמוכים מאשר המתבקש מהגורמים הבסיסיים. באופן דומה, תקופות של צמצום כמותי – QT – התאפיינו בצורה ברורה ברמת תשואות לפדיון שהינה גבוהה מזו העקבית עם הגורמים הבסיסיים. לכן, השלב שבו הפד יתחיל לדון בצורה פומבית ונחרצת בנושא של שינויי בפרמטרים של הצמצום הכמותי, עשוי להיות חיובי מאוד מבחינת שוק איגרות החוב הממשלתי, בפרט באותם טווחי פדיון הצפויים להיות מושפעים מצמצום פעילות ה-QT של הפד.

מה צפוי בהחלטת הריבית של ה- הפד ב-31/1/2024

בפגישת ה-FOMC בשבוע הבא, צפוי שה-Fed לא יאותת על הורדות ריבית קרובות. לגבי ההחלטה שאחרי כן, החלטת חודש מרץ, נראה שזו תהיה תלויה במידה רבה בנתונים, כמו מדד ה-PCE המועדף על הפד, המצביע על כך כי אינפלציית הליבה ירדה לאחרונה אל מתחת ליעד של 2% במהלך ששת החודשים האחרונים (במונחים שנתיים).

ישנם מספר נתונים בעלי השפעה פוטנציאלית רבה על החלטת הריבית בחודש מרץ, אשר יתפרסמו לאחר פגישת הפד ב-31 בינואר. לקראת אמצע חודש פברואר תשומת הלב תעבור לנתוני המדד המחירים לצרכן של חודש ינואר. נראה שמכלול הנתונים עדיין לא יתמוך בצורה מובהקת בהפחתת הריבית כבר בחודש מרץ, אך לאחר מכן, במהלך הרביע השני של 2024 יחל תהליך הפחתת הריבית.

כפי שכתבנו בפסקה הקודמת, נושא אשר צפוי לקבל ביטוי הולך וגדל בדיוני הפד במהלך החודשים הקרובים הוא נושא עתיד הצמצום הכמותי, QT. בפד כבר דנו לאחרונה בנושא ה-QT, זאת כפי שבא לידי ביטוי בפרוטוקול ישיבת ה-FOMC של אמצע דצמבר. המסר המרכזי היה שישנה כוונה עתידית להאט ולאחר מכן לעצור את הירידה בגודל המאזן כאשר מאפייני המהלך יקבעו בכדי לשמור על כך שרמת הרזרבות של הבנקים תישמר מעל לרמה מינימלית שהפד רוצה לשמור עליו. נראה שהפרוטוקולים של החלטת הריבית הקרובה, ואולי גם תשובותיו של היו"ר במסיבת העיתונאים, תכלול התייחסות לנושא זה, הצפוי לעמוד על הפרק בשלב מאוחר יותר ב-2024 ועשוי להיות בעל משמעות לתשואות אג"ח ממשלת ארה"ב.

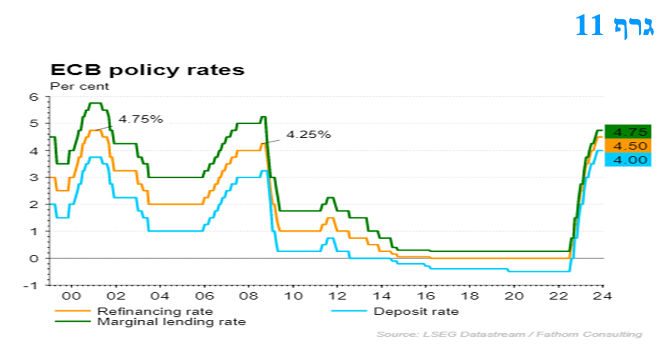

הריבית באירופה נותרה, כצפוי, ללא שינוי. הפחתות ריבית עשויות להגיע לקראת סוף הרבעון השני של השנה.

ההחלטה להשאיר את הריבית ללא שינוי, והטון של ההודעה לעיתונות, היו כצפוי. ההודעה לעיתונות על שיעורי הריבית חוזרת ומדגישה כי שיעורי הריבית צריכים להישאר ברמות הנוכחיות שלהם "למשך זמן מספיק ארוך" והמדיניות המוניטרית תישאר מגבילה "כל זמן שנדרש". ולמרות שההודעה כבר לא קובעת ש"לחץ המחירים המקומי נותר גבוה", ההודעה מציינת ש"המידע הנכנס אישר באופן כללי את ההערכה הקודמת לגבי תחזית האינפלציה לטווח הבינוני".

הורדת ריבית ברביע השני עדיין נראית סבירה ביותר. בעוד שקובעי המדיניות אומרים שהם רוצים לראות עדויות נוספות לצמיחה חלשה יותר בשכר לפני הורדת הריבית, התחזית הכלכלית חלשה מכפי שציפו ואם אינפלציית הליבה תמשיך לרדת מהר יותר מאשר תחזיות הבנק, הפחתות הריבית עשויות להגיע באפריל או יוני.

לקראת החלטת הריבית באנגליה-1/2/2024

הבנק ישאיר כמעט בוודאות את הריבית על 5.25% בפעם החמישית ברציפות מאז פגישת פברואר. באשר לצפי קדימה, נקודת המוצא היא שהאינפלציה ירדה מהר יותר מתחזית הבנק ב-MPR של נובמבר. הירידה הגדולה בחוזים העתידיים על מחירי הגז הסיטוניים מאז נובמבר פירושה שהבנק יצטרך להביא בחשבון ירידות גדולות יותר בתקרת המחירים של מחירי האנרגיה.

נראה שהתחזית העדכנית של הבנק תהיה שהאינפלציה תרד ל-2.0% עוד הרבה לפני שנת 2025. התחזיות העדכניות מצביעות על כך שאינפלציית מדד המחירים לצרכן תהיה מתחת ל-2.0% באפריל ואינפלציית הליבה תרד ל-2.0% באוקטובר ולכן ניתן לצפות להפחתת ריבית ראשונה ביוני הקרוב. צפוי שהבנק יצטרך להוריד את הריבית חזרה לרמה הניטרלית של 3.00% בשנת 2025.

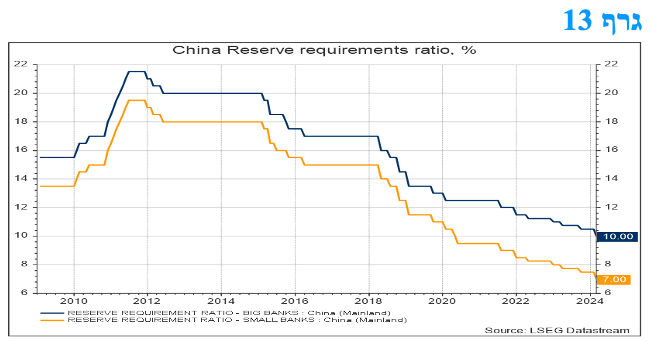

צעדי מדיניות כלכלית מרחיבים בסין

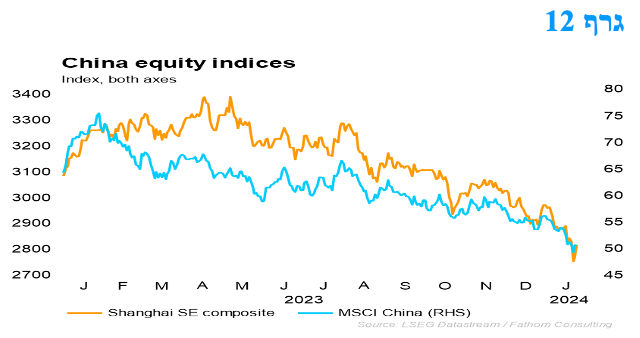

הודעות צעדי המדיניות של סין באה על רקע החולשה הניכרת בשוק המניות שם, תוך שהרשויות שם הצהירו כי "יתבצעו מאמצים לשפר את החדשנות והתיאום של כלי המדיניות, לאחד ולחזק את מגמת ההתאוששות הכלכלית". במסגרת זו, הוחלט שיחס חובת הנזילות של מערכת הבנקאות – ה-RRR – יופחת ב-50 נ"ב לכל הבנקים החל מה -5 בפברואר. המהלך הזה יביא את ה- RRR הממוצע למוסדות פיננסיים לרמה של 7.0%, זאת לעומת 10.4% בתחילת 2020. זוהי ההפחתה הראשונה ב-RRR מאז ספטמבר. בנוסף, הבנק המרכזי של סין, ה- PBOC, יפחית את הריבית ב- 25 נקודות בסיס לבנקים במגזר הכפרי ולחברות קטנות. כמו כן, היו ידיעות על "הפעלת" חברות ממשלתיות סיניות לשם הגברה ניכרת של פעילותן בשוק המניות של סין ובזה של הונג-קונג.

שאלת המפתח היא האם מהלכים אלו ישפרו באופן מהותי את התחזית לצמיחה כלכלית לסין, שהינה נמוכה מ-5% השנה. הפחתת ה- RRR עשויה להביא לגידול באשראי. עם זאת, בעבר מהלכי הפחתת שיעור חובת הנזילות התרחשו בשילוב עם החלשת הבקרות הרגולטוריות ועליית הסיכונים. המגבלות על יכולתם של הבנקים לספק הלוואות היו באופן היסטורי האילוץ העיקרי בהלוואות בנקאיות בסין. אולם בניגוד לעבר, בתקופה האחרונה, האשראי הושפע לרעה בעיקר מחולשת הביקוש לאשראי. הפחתת חובת ה- RRR תביא לנזילות רבה למערכת הפיננסית ותשפיע על הריבית הבין -בנקאית, תוך שריבית האשראי תוכל לרדת, אך בהיעדר מידת ביטחון רבה יותר לגבי הכלכלה, לא ברור אם תהיה עלייה של ממש באשראי.

מהלכי ה- PBOC אינם אגרסיביים, זאת עקב חשש מפני ערעור מידת יציבות שער החליפין והייתה התייחסות מפורשת לכך מצד שלטונות סין. שינויים במדיניות המוניטרית מחוץ לסין, כלומר הפחתת ריבית בעולם, יגדילו את טווח הפעולה האפשרי של המדיניות המוניטרית בסין, ויש רצון לשמור על התאמה עם המדיניות של הפד של ארה"ב, זאת במטרה לשמור על יציבות המטבע. נראה שבחירת מהלך זהיר בתחום המוניטרי של סין, משקפת גם הבנה שלחולשה הכלכלית הנוכחית של סין יש שורשים מבניים וכי הרחבת אשראי לכשעצמה תספק רק הקלה זמנית, וזאת במחיר של הגברת הסיכונים הפיננסיים.

המלצות לפעילות: הורדת דרוג עתידית, של דרוג המדינה, די גלומה בתשואות הנוכחיות. אנו סבורים כי מומלצת הארכת מח"מ האחזקות למח"מ בינוני פלוס תוך שילוב השקעה באג"ח בריבית משתנה. מומלצת אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד.

שוק האג"ח הממשלתי המקומי רשם ירידות שערים במרבית האפיקים מראשית השנה הנוכחית. למעשה רק האפיקים לטווח קצר והאפיק בריבית משתנה רשמו תשואות חיוביות קלות. עליית התשואות לאורך העקומים (למעט בטווח הקצר) מבטאת את העלייה הצפויה בכמות ההנפקות לאור הגרעון ההולך ועולה, זאת לצד המשך ציפייה להורדת ריבית בנק ישראל במהלך השנה. השוק מגלם עוד 3 – 4 הורדות ריבית במהלך השנה, שהינו תרחיש סביר.

אנו סבורים כי עליית התשואות לאחרונה ובעיקר בטווח של 6 – 8 שנים בשני העקומים, מעלה את האטרקטיביות של השקעה בטווח זה בעיקר לאור הציפייה להמשך ירידת האינפלציה, וירידה גם בתשואות המקבילות בארה"ב.

החלק הארוך של העקום יהיה תלוי בעיקר ביכולת השוק להמשיך ולקלוט את כמות הגיוסים הגבוהה הצפויה במהלך החודשים הקרובים, זאת לצד התפתחות התשואות הארוכות בארה"ב הניצבת בפני אתגר של מימון גירעון תקציבי גדול והרכב צמיחת המשק של ארה"ב עם המשך ההשקעות הריאליות, אך זאת תוך ירידת החיסכון המצרפי. בארה"ב, העקום צפוי לעבור תהליך של "נורמליזציה" ובנייה של שיפוע מתון העולה משמאל לימין.

החלק הקצר בעקום השקלי צפוי ליהנות מהמשך ירידת הריבית, ככל הנראה בשיעור של 3 -4 הורדות נוספות עד סוף השנה.

לגבי התשואות בארה"ב כרגע השוק מגלם כמעט שש הורדות ריבית במהלך השנה הקרובה, יותר מאשר התחזית החציונית של הפד, וזאת עם תוואי הפחתות צפויות אשר עדיין איננו נתמך במידה מספק בירידת האינפלציה. כפי שציינו בעבר בקרב חברי ה- FOMC יש פיזור רב בין דעות "יוניות" יחסית החופפות לתחזית השוק לבין דעות ניציות הרואות מספר הורדות ריבית נמוך בהרבה, עד כדי אי שינוי כמעט בריבית במהלך שנת 2024. יש לציין שחברי הפד מקפידים להתבטא באופן ניצי יחסית לאחרונה, זאת תוך ניסיון לקרר אולי את שוק המניות הממשיך לשייט קרוב לרמות השיא של כל הזמנים.

צפוי מידע נוסף בהודעת הריבית בסוף החודש. מלבד אמירות אפשריות לגבי תנאי להפחתת ריבית בעתיד יהיה חשוב לעקוב אחר אמירות בנושא עתיד ה- QT - ההידוק הכמותי. אמירות מופרשת לגבי צמצום עתידי של ה- QT עשויות להיות חיוביות לשוק האג"ח של ארה"ב, תוך כדי תרומה לירידת תשואות. עם זאת, ניתוח הרכב מאזן הפד וגודלו מראה שעדיין לא בשלו התנאים לשינויים במדיניות ה – QT במועד זה ובראה שמדובר בתהליך אשר יתחיל להיות רלוונטי רק בסוף 2024.

מכלול גורמי המאקרו-ריאליים התומכים בהגבלת היקף ירידה מחודשת של התשואות הארוכות יותר מחד, אך התפתחויות נומינליות התומכות בהפחתת ריבית הפד בהמשך מאידך, יתמכו בהמשך ירידת השיפוע השלילי של העקום בארה"ב (2-10, 2-5). תנאים כאלו יטיבו עם החלק הבינוני של העקום, אשר ישקף במידה רבה יותר את ההשפעות של החלק הקצר של העקום, ובפרט התפתחויות התומכות בהפחתת ריבית הפד, ובמידה פחותה יותר את הגורמים ארוכי הטווח שאינם עולה בקנה אחד עם מהלך גדול של ירידת התשואות הארוכות יותר. תנאים אלו ייתמכו גם בחלק הבינוני בעקום המקומי.

אנו ממשיכים להמליץ על השקעה בריבית משתנה. אמנם הורדת ריבית בנק ישראל צפויה להוריד את תשואות המק"מ אולם איגרות החוב הממשלתיות בריבית משתנה נסחרות היום במרווחים גבוהים מהמק"מ – מרווחים של 55 – 70 נ"ב. מרווחים כאלו לא נרשמו תקופה ארוכה ונראה שהם מפצים על ירידת התשואות העתידית במק"מ.

ציפיות האינפלציה מעוגנות בתחום יעד יציבות המחירים. ברמת הציפיות הנוכחיות הנעה סביב רמה של 2.60% – 2.70% בממוצע, בטווח של עד 10 שנים, אנו ממליצים על אחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני פלוס.

מומלצת אחזקה מאוזנת בין צמודי מדד לשקלים לא צמודים.

באפיק צמוד המדד מומלצת אחזקה בטווח הבינוני פלוס של העקום.

האפיק השקלי הלא צמוד מומלץ להשקעה בטווח של 6 – 8 שנים.

מומלצת השקעה באג"ח בריבית משתנה.

אג"ח חברות

מגמה שלילית קלה נרשמה במהלך שבוע המסחר בשוק אג"ח החברות. ירידות שערים מתונות נרשמו במדדים המובילים תוך יציבות יחסית ברמת המרווחים. מראשית השנה בולטת מגמת הביצועים העודפים של המדדים בדרוג בינוני – נמוך. קצב ההנפקות הגבוה נמשך.

ירידות מחירים מתונות נרשמו במהלך שבוע המסחר בשוק אג"ח החברות המקומי. מדדי התל בונד המובילים רשמו ירידות שערים ממוצעות של כ- 0.25%. מגמת הביצועים העודפים של המדדים בדרוגים בינוניים – נמוכים נמשכת. מראשית השנה בולטים מדדי התל בונד תשואות צמודות ותשואות שקליות בביצועים עודפים כמו גם מדד התל בונד גלובל המאגד חברות נדל"ן זרות שממשיך לבלוט לחיוב. מראשית החודש מציג המדד ביצועים עודפים תוך עלייה של כ – 1.8 אחוז. מדדי התל בונד בדרוגים גבוהים רשמו ירידות שערים ממוצעות של כ – 0.50% בתקופה המקבילה.

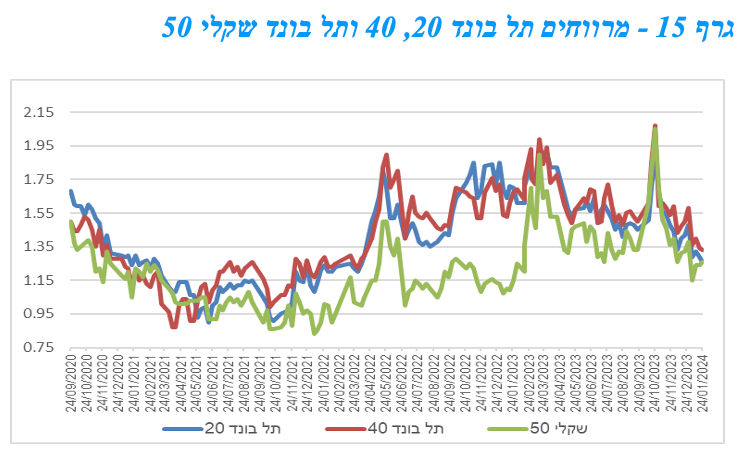

ניתן לראות בגרף 14 כי רמת המרווחים ממשיכה את מגמת הירידה ונמצאת בסמוך לרמת שפל של יותר משנה.

במהלך השבוע האחרון נמשכה מגמת הגיוסים המואצים בשוק הראשוני. מראשית החודש השלימו קרוב ל 30 חברות גיוסי אג"ח בסך כולל של מעל ל 10.0 מיליארד ₪. בשבוע האחרון הצטרפו למעגל הגיוסים בעיקר חברות בדרוג בינוני בקבוצת דרוג A.

העובדה כי העלייה המשמעותית בכמות ההנפקות (לצד העלייה בגיוסים הממשלתיים) איננה משפיעה לפי שעה על רמת המרווחים נותנת הזדמנות טובה להקטין את החשיפה לאפיק ובוודאי את החשיפה בשוק המשני. לכן לצד המלצתנו להקטין את החשיפה לאפיק אנו ממליצים על רכישה בהנפקות כנגד מכירה בשוק המשני לאור המרווחים העודפים שניתן לקבל בהנפקות (בעיקר דרך העמלה למשקיעים מוסדיים).

המלצות לפעילות באפיק הקונצרני:

אנו ממליצים על הקטנת החשיפה לאפיק הקונצרני ברמה הנוכחית.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה בקבוצת דרוג AA ומעלה.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

מומלצת רכישה בהנפקות כנגד מכירה בשוק המשני.

הנפקות האוצר ובנק ישראל

משרד האוצר ינפיק השבוע (29.1) 3.55 מיליארד ₪ בהנפקה לעש"ר. הסדרות המונפקות: ממשק 226 – 500 מש"ח, ממשק 229 – 500 מש"ח, ממשק 335 – 550 מש"ח, ממשק 537 – 550 מש"ח, ממצמ 1131 – 550 מש"ח, ממצמ1151 – 450 מש"ח, ממשמ 1130 – 450 מש"ח.

דר גיל מיכאל בפמן ודודי רזניק, צילום: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, צילום: אורן דאי