התוצר בישראל התכווץ בשיעור חריג ברבעון האחרון של 2023, נתון לא מפתיע לאור המלחמה. הצמיחה השנתית ב-2023 עמדה על 2.0 אחוזים.

עכשיו זה רשמי, התוצר התכווץ בחדות ברבעון האחרון של 2023 ואף אחד לא מופתע.

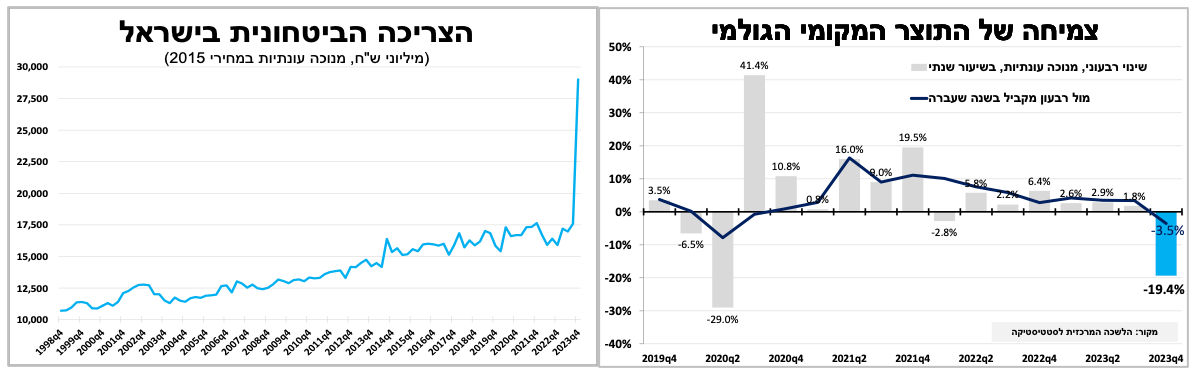

התוצר בישראל התכווץ בשיעור חריג של כ-19 אחוזים (בשיעור שנתי) ברבעון האחרון של 2023, נתון לא מפתיע לאור המלחמה וקרוב להערכות המוקדמות. עלייה רבעונית של כ-17 אחוזים בהוצאה הציבורית (זינוק של יותר מ-60% בהוצאה הביטחונית!!!) קוזז עם ירידה ברוב כל המרכיבים האחרים כגון ירידה רבעונית של כ-8 אחוזים בצריכה הפרטית ו-25 אחוזים בהשקעות. לאור זאת הצמיחה השנתית ב-2023 עמדה על 2.0 אחוזים (על פי האומדנים הראשוניים). התכווצות של 0.1 אחוז במונחי תוצר לנפש.

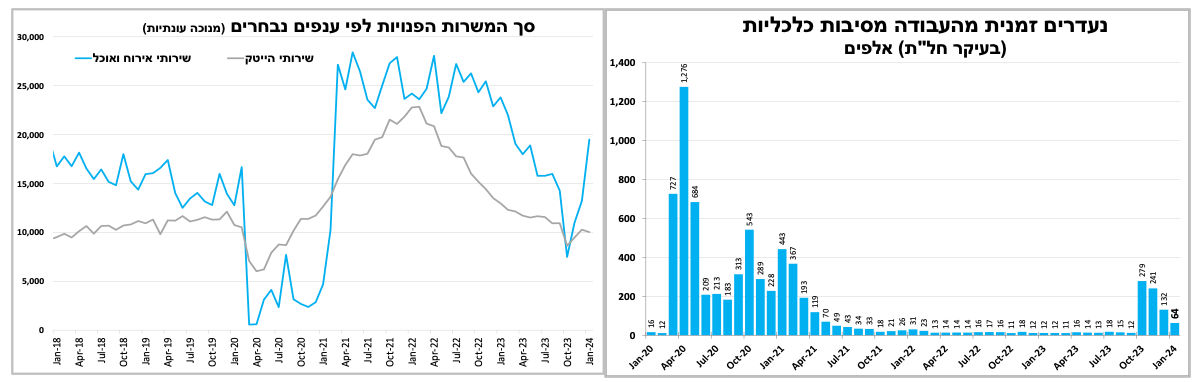

שיפור מהיר בשוק העבודה בתחילת 2024.

הנתונים הראשוניים לרבעון הנוכחי (הראשון של 2024) מצביעים על צמיחה מהירה, גם כתוצאה של צריכה שנדחתה מהרבעון הקודם. השיפור בפעילות בא לידי ביטוי בהכנסות ממסים, ברכישות בכרטיסי אשראי ובנתוני שוק העבודה. כך בינואר נרשמה ירידה משמעותית נוספת במספר העובדים הנעדרים זמנית מהעבודה מסיבות כלכליות (בעיקר חל"ת) ל-64 אלף, לעומת כ 280 אלף באוקטובר. בנוסף, מספר המשרות הפנויות זינק ב-17 אחוזים בינואר (על פי נתונים מנוכים עונתיות) גבוה מהרמה שלפני המלחמה. עלייה נרשמה בכל הענפים ובמיוחד בשירותי האירוח והאוכל, לאחר הירידה החדה בחודשיים הראשונים של המלחמה.

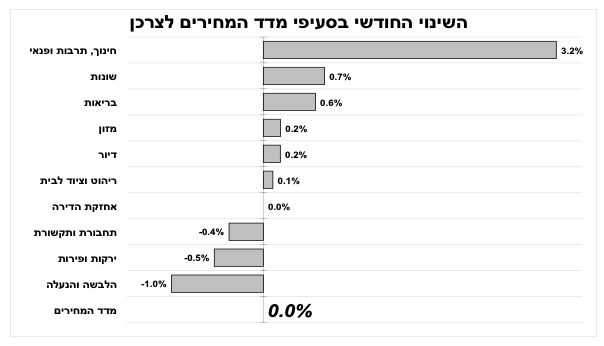

האינפלציה חזרה לגבולות היעד והיא צפויה להישאר בחלק העליון שלו בשנה הקרובה.

מדד המחירים לצרכן לחודש ינואר נותר ללא שינוי 0.0 (מעט נמוך מהצפי המוקדם לעלייה של 0.1). עלייה במחירי הדלק המזון והבריאות קוזזו עם ירידה גדולה מהצפי במחירי הנופש והטיסות לחו"ל. בעקבות המדד האינפלציה ב-12 החודשים האחרונים ירדה ל-2.6 אחוזים, חזרה לתוך גבולות יעד בנק ישראל (1% עד 3%) לראשונה מזה כשנתיים. להערכתנו היא צפויה להישאר בחלקו העליון של היעד (3-2 אחוזים) עד לסוף השנה, בשער החליפין הנוכחי.

במבט קדימה, בחודשים הקרובים אנחנו נכנסים לרצף של מדדים חיוביים (פברואר עד מאי). התחזית הראשונית לפברואר עומדת על 0.3 אחוז לאור העלייה במחירי החשמל, הסיגריות והמזון ועלייה דומה במדד מרץ. את התחזית ל-12 המדדים הבאים העלנו ל-3.0 אחוזים, בשל עליית המע"מ המתוכננת לינואר 2025.

המדד לא משנה את ההערכה שלנו שבנק ישראל ישאיר את הריבית ללא שינוי בהחלטה הקרובה בשני הקרוב (26 בפברואר), גם בשל התרחקות הצפי להורדות ריבית בעולם. להערכתנו הריבית תרד השנה, אך בקצב מתון מהצפוי בשוק ההון.

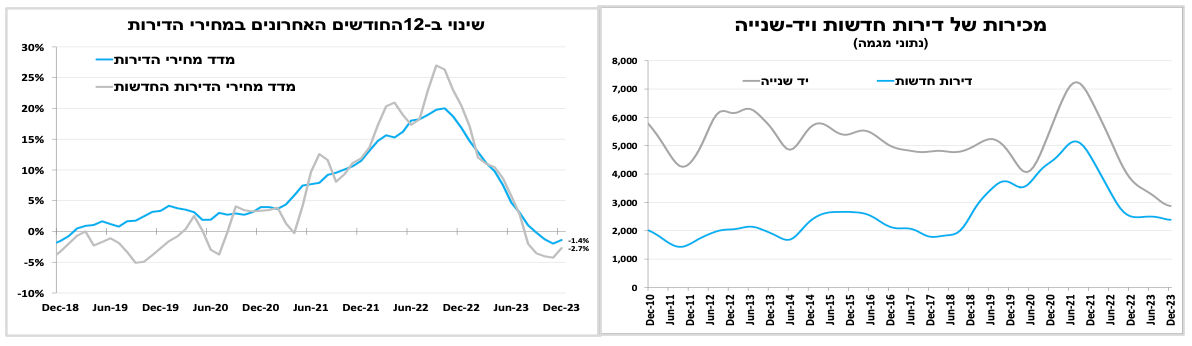

שוק הדיור. שיפור במכירות בדצמבר אך נמשכת המגמה השלילית במכירות יד-שנייה.

מדד מחירי הדירות בבעלות רשם עלייה מפתיעה של 0.7 אחוז (בין אמצע דצמבר לאמצע ינואר), עלייה ראשונה מזה 10 חודשים כאשר ב-12 החודשים האחרונים המדד ירד ב-1.4 אחוזים (מדד מחירי הדירות החדשות ירד ב-3%). למרות העלייה אנו עדיין סבורים שבטווח הקצר הלחצים לירידת מחירים לא הסתיימו, לאור המשך הגידול המהיר בהיצע הדירות החדשות שנותרו למכירה שעלה ל-67 אלף בדצמבר והמשך הירידה במכירות דירות יד-שנייה. בדצמבר נרשם שיפור בסך המכירות של הדירות החדשות, במיוחד לאחר הירידה החדה באוקטובר ונובמבר וכך גם במכירות דירות יד-שנייה. אך נתוני המגמה ממשיכים להראות על ירידה משמעותית במכירות יד-שנייה במיוחד השוואה לעשור האחרון.

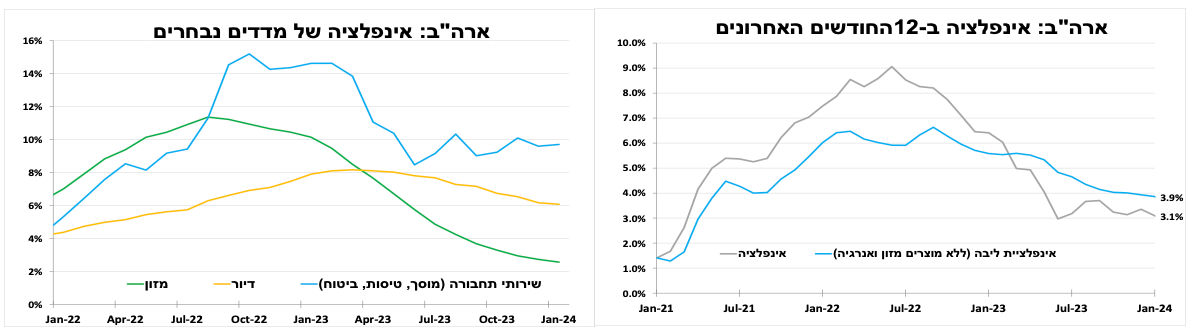

ארה"ב. האינפלציה לא אמרה את המילה האחרונה והשווקים הפנימו שהריבית לא תרד בקרוב.

האינפלציה בארה"ב ירדה בינואר אך פחות מההערכות המוקדמות ל-3.1 אחוזים ב-12 החודשים האחרונים, תרמו לכך המשך עלייה מהירה מהצפוי במחירי הדיור ושירותי התחבורה (ביטוחים, טיסות וכדו'). אינפלציית הליבה (ללא מחירי המזון והאנרגיה) נותרה ללא שינוי ברמתה הגבוהה על 3.9 אחוזים. גם מדד המחירים ליצרן לינואר היה גבוה מהציפיות המוקדמות.

הנתונים הריאליים בשבוע האחרון היו חלשים כאשר בינואר נרשמה ירידה חדה מהציפיות של כ-1 אחוז במכירות הקמעונאיות לצד ירידה מתונה יותר בייצור התעשייתי. בינתיים, זה לא מספיק כדי להוריד משמעותית את תחזיות הצמיחה לרבעון הנוכחי שנעות סביב ה-3 אחוזים (בשיעור שנתי).

הנתונים לא משנים את ההערכות שלנו שהבנק המרכזי ישאיר את הריבית ללא שינוי בהחלטה הקרובה, ונמוכים הסיכויים שנראה את הריבית יורדת במחצית הראשונה של השנה. דחיית מועד הפחתת הריבית החל לחלחל לציפיות בשווקים שמצפים כעת להורדה של כנקודת אחוז בלבד השנה. להערכתנו תרחיש הרבה יותר סביר, כאשר רק לפני כחודש הציפיות היו להפחתה מהירה משמעותית.

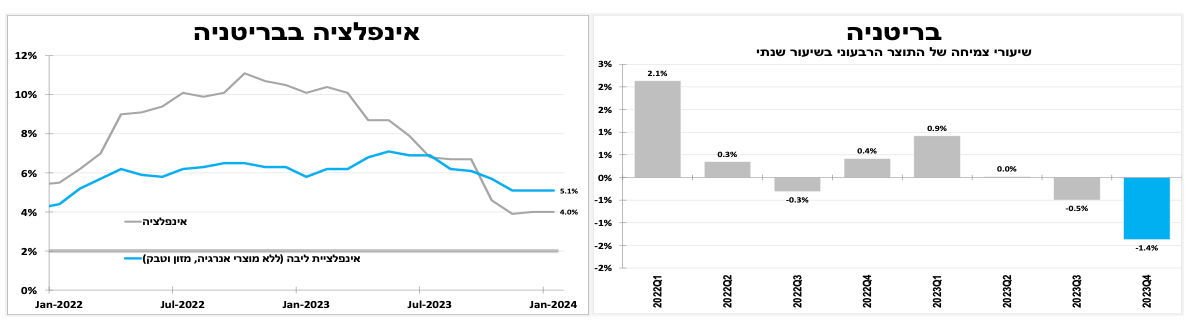

בין מיתון ואינפלציה. בריטניה ויפן מצטרפות לגרמניה כשנכנסו רשמית למיתון לאור 2 רבעונים רצופים של התכווצות בתוצר.

התוצר בבריטניה התכווץ ב-1.4 אחוזים בשיעור שנתי ברבעון האחרון של 2024 (לאחר מינוס 0.5% ברבעון הקודם), ירידה מהירה יותר מההערכות המוקדמות לאור התכווצות מהירה בענף הבנייה. בסיכום 2023 המדינה התחמקה ממיתון כאשר צמחה בשיעור מזערי של 0.1 אחוז, הקצב האיטי ביותר מאז 2009. הנתונים ממשיכים להגביר את הלחץ על הבנק המרכזי להפחית את הריבית לנוכח ההשפעה השלילית על הכלכלה. למרות זאת, אנו מצפים שהריבית תישאר ללא שינוי לפחות עד לסוף המחצית זאת מכיוון שגם בינואר האינפלציה עדיין גבוהה משמעותית מיעד הבנק המרכזי (אינפלציית הליבה נותרה על 5.1%). לחצי השכר יקשו על האינפלציה להמשיך ולרדת במהירות כפי שראינו במחצית הראשונה של השנה שעברה.

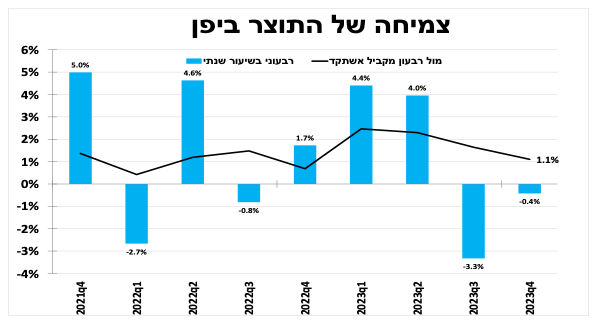

בצד השני של הגלובוס ראינו גם ביפן רבעון שני ברציפות של צמיחה שלילית, מינוס 0.4 אחוז בשיעור שנתי ברבעון הרביעי (לאחר מינוס 3.3% ברבעון הקודם). בסיכום שנת 2023 הצמיחה ביפן דווקא האיצה ל-1.9 אחוזים, כמחצית מכך תודות ליצוא נטו שנהנה גם מהפיחות החד במטבע המקומי לצד הירידה במחירי הסחורות. במבט קדימה האינפלציה הגבוהה (3.7% ללא מחירי מזון ואנרגיה) תוביל להערכתנו את הבנק המרכזי לצמצם את המדיניות המרחיבה במהלך המחצית הראשונה של 2024.

Image by Freepik

Image by Freepik