אלכס זבז׳ינסקי, מיטב

17/06/2025

צילום פאנדר

צילום פאנדרמתוך סקירת מיטב ליום 15-6-2025

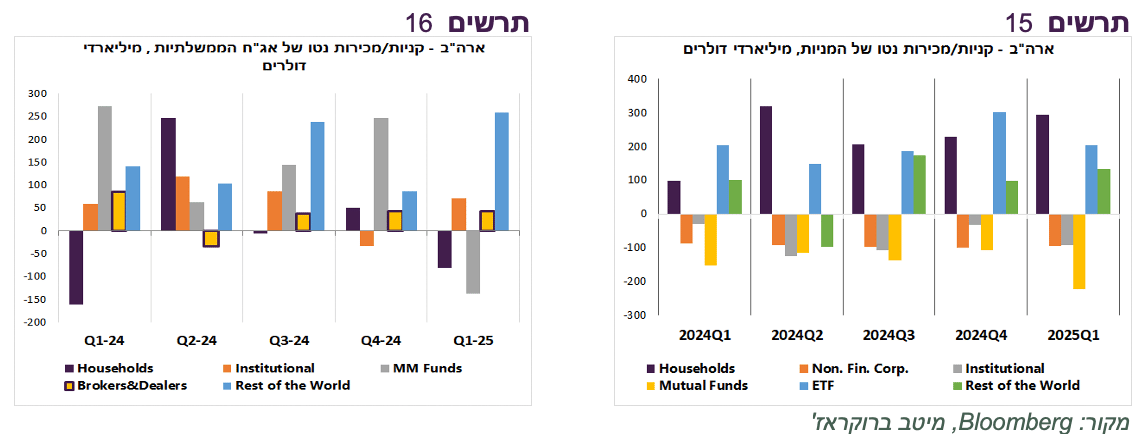

הזרים היו ב-Q1 הקונים הגדולים ביותר של האג"ח הממשלתי בארה"ב

ההנפקות של אג"ח ממשלת ארה"ב ל-10 ו-30 שנה בשבוע שעבר זכו לביקושים חזקים למרות הגירעון הגבוה של 6.7% תמ"ג והחשש שהוא יגדל כתוצאה מהרפורמה במס.

הנתונים הרבעוניים שפרסם ה-FED (Financial Accounts of the US) גילו שהקונה הגדול ביותר של האג"ח הממשלתיות בארה"ב ברבעון הראשון, שבו התשואות רוב הזמן ירדו, היו דווקא המשקיעים הזרים (תרשים 16). הקניות המאסיביות שלהם מראות שלפחות עד ה-Liberation day הזרים לא נרתעו מהשקעה באג"ח הממשלתיות למרות חולשת הדולר והמדיניות הבדלנית יותר של הממשל החדש. גם המוסדיים האמריקאים קנו אג"ח ממשלתיות, אך בכמות קטנה בהרבה מהזרים.

הכסף "החכם" ממשיך להיעלם משוק המניות

המשקיעים הזרים קנו ברבעון הראשון גם מניות אמריקאיות, אך לא בכמות חריגה מהרבעונים הקודמים. הקונים הגדולים ביותר של המניות היו משקי בית שבשנה האחרונה הפכו לכוח דומיננטי בשוק המניות (תרשים 15). כמו ברבעונים הקודמים, המוסדיים וקרנות הנאמנות, מכרו מניות, אך סביר להניח שהכסף ברובו נותר בשוק המניות ורק עבר מהשקעה במניות ספציפיות להשקעה באמצעות ה-ETF.

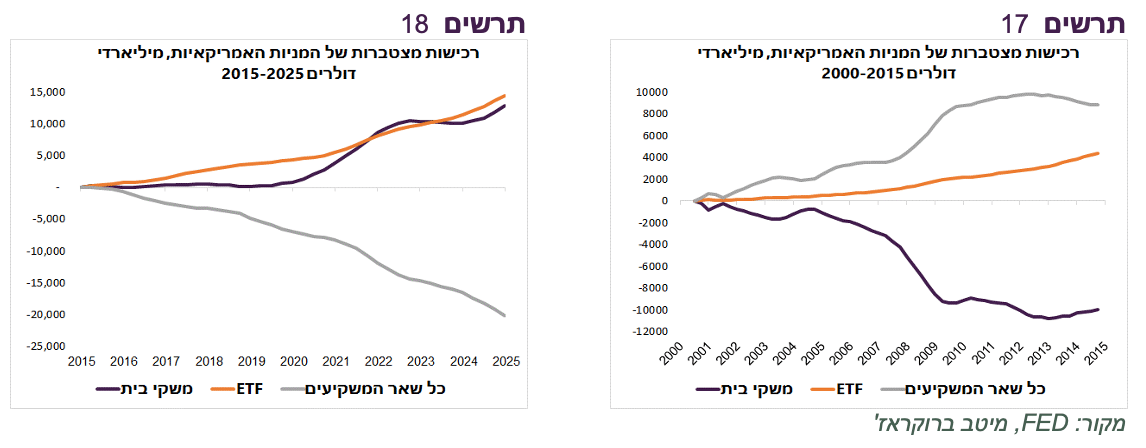

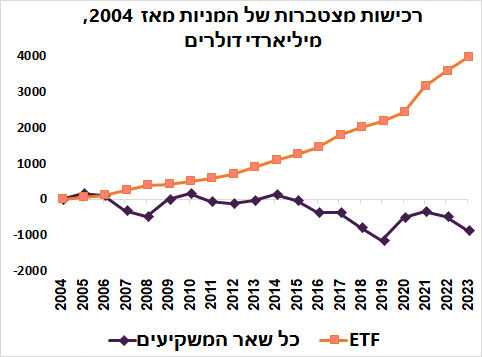

התמונה שמשתקפת בזרימת נטו לשוק המניות האמריקאי ע"י משקיעים שונים בעשור האחרון מראה שהקונים הדומיננטיים של המניות האמריקאיות הם ה-ETF ומשקי בית (תרשים 18). כוח השפעה של יתר המשקיעים שכוללים בין היתר הכסף "החכם" של המוסדיים האמריקאים והמשקיעים מחו"ל וקרנות הנאמנות שמבצע ניתוח פעילות החברות והערכות שווי ממשיך להיחלש.

בתרשים 17 ניתן לראות שעד לפני העשור האחרון התמונה הייתה שונה לחלוטין. משקי הבית היו מוכרים מניות בנטו. ה-ETF רק התחילו לתפוס את הנתח. כל שאר המשקיעים שכולל "הכסף החכם" היה הכוח העיקרי שרכש מניות.

השינוי של העשור האחרון מראה ששוק המניות הפך במידה מסוימת לפחות מתוחכם שמושפע יותר מ-Money flow מאשר מפרמטרים הכלכליים.

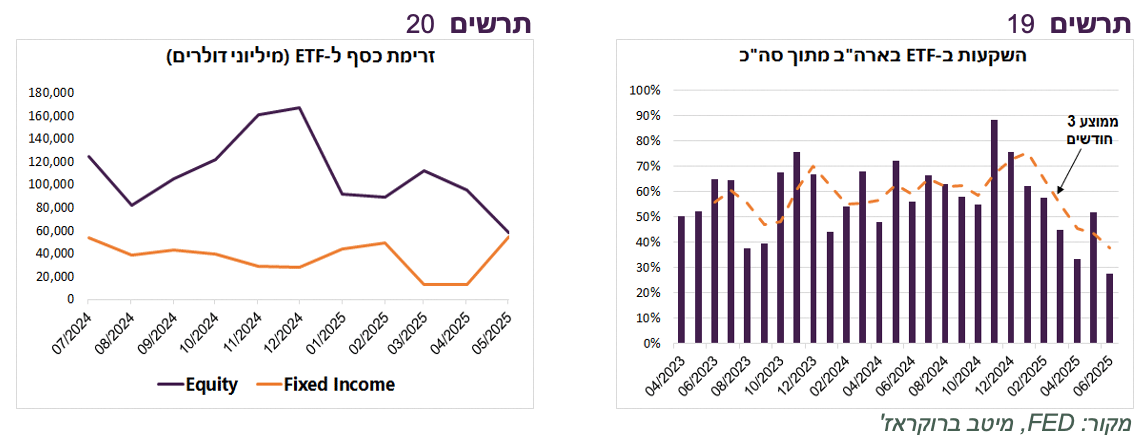

הנתונים השוטפים של זרימת הכספים ל-ETF מראים שבחודש יוני נמשכת המגמה של ירידה בחלקם של ה-ETF שמתמחים בהשקעות בארה"ב מתוך סך רכישות ה-ETF. בינתיים, יוני היה החודש החלש ביותר מבחינת השקעה בארה"ב לפחות בשנתיים האחרונות (תרשים 19). המגמה הנוספת שעולה מנתוני ה-ETF זאת הירידה הכללית ברכישות ה-ETF המתמתחים באפיק המנייתי.

שורה תחתונה: אנו ממליצים על חשיפה בינונית לאפיק המנייתי תוך פיזור גיאוגרפי רחב.

מתוך סקירת מיטב לתאריך 11/03/2024 >>>>

שוק המניות כבר לא מה שהכרנו בעבר

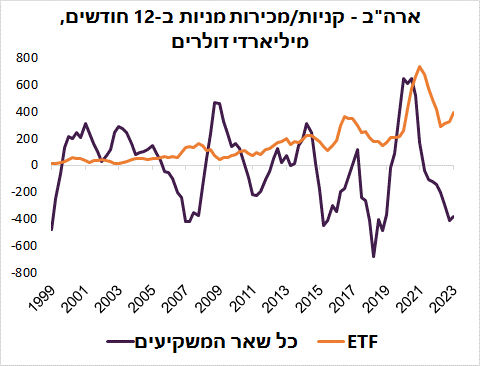

מפרסום של The Financial Accounts של ה-FED עולה תמונה מעניינת לגבי זהות רוכשי המניות. הרוכשים הגדולים ביותר של המניות ב-2023 שקנו אותן בכ-400 מיליארד דולר היו ה-ETF. כל המשקיעים האחרים יחד מכרו מניות (תרשים 17). קניות המניות באמצעות ה-ETF התגברו מאוד בעשור האחרון על רקע המכירות של כל יתר סוגי המשקיעים (תרשים 18). השחקנים האחרים לא ממש יוצאים מהשקעה במניות, אלא פשוט עוברים מניהול אקטיבי ע"י החזקה ישירה של מניות או באמצעות מנהלי תיקים, קרנות נאמנות וכו' לניהול פאסיבי באמצעות תעודות סל. על פי ההערכות השונות, משקל ההשקעות הפאסיביות מתקרב כבר למחצית מכלל השוק, כאשר מבחינת זרם הכספים נטו אל שוק המניות המכשירים הפאסיביים (לא רק ETF) קרובים ל-100% מהמסחר. עובדה זו משנה לחלוטין התנהגות השוק ויכולה להסביר דפוסיו בתקופה האחרונה.

בעולם שבו מרבית הכסף מנוהל ע"י מנהלי השקעות אקטיביים מתקיים חיפוש מתמיד של מניות שהמחיר שלהן נמוך ולא משקף ערך החברה. אם המניה יקרה מדי, מנהל השקעות ימכור אותה (יעשה שורט) והמחיר ירד. כתוצאה מזה, המחירים מתכנסים לערך הכלכלי (שוק יעיל). בעולם החדש קשה להרוויח מסטיית מחירי המניות מהערך הכלכלי בשני הכיוונים.

בעולם שבו רוב הכסף המושקע בשוק המניות הנו פאסיבי, ערך החברה פחות מעניין. ההשקעה מתחלקת לפי שווי מניות החברות בהתאם למשקל שלהן במדד המניות. בכך, המניות היקרות ביותר מקבלות את הביקושים הגדולים ביותר ללא קשר האם שווי החברה נמוך או גבוה מהשווי הכלכלי.

כתוצאה מזה, המניות היקרות הופכות ליקרות עוד יותר. מנהל השקעות אקטיבי אמור למכור אותן, אך כשהוא יעשה זאת, הביצועים שלו נפגעים. לא רבים יעזו לעשות שורט על Magnificent 7. מנהל אקטיבי גם אמור לחפש ולקנות מניות זולות שהן בדרך כלל קטנות יותר, אך הזרם הפאסיבי ממשיך להשאיר אותן מאחור. כתוצאה מזה, מנהלי השקעות אקטיביות מציגים תוצאות פחות טובות מההשקעה הפאסיבית ולא מצדיקים דמי ניהול גבוהים יותר. לכן, כסף בורח ממנהלים אקטיביים להשקעות פאסיביות.

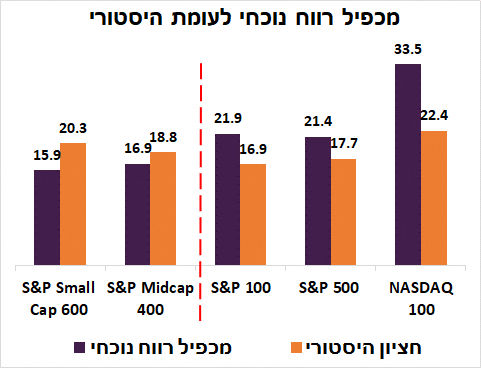

הירידה בכמות הכסף שמנוהל בצורה אקטיבית מעמיקה את בעיה עוד יותר. היא משאירה את המניות הזולות, בדרך כלל של חברות קטנות יחסית, בלי התייחסות מנהלי השקעות והן נותרות זולות. לראיה, מכפילי הרווח של מדדי מניות קטנות כגון S&P Small Cap 600 או S&P Midcap 400 הרבה יותר נמוכים היום מהממוצע/החציון ההיסטוריים, כאשר במדדים הגדולים כמו S&P500, S&P100 או Nasdaq המצב בדיוק הפוך (תרשים 19). זה קורה למרות שהרווח למניה במדדים הקטנים והבינוניים עלה בשנה האחרונה יותר מאשר במניות S&P 500.

בעולם "אקטיבי" הפער השלילי בין המחיר לערך החברה הוא הטריגר לתיקון. לעומת זאת, בעולם שנשלט ע"י כסף פאסיבי הטריגר לכל תזוזה למטה ולמעלה הוא כניסה או יציאת כספים. המניות הגדולות תמיד יובילו את המהלך, גם לעלייה וגם לירידה. זה בדיוק מה שקרה לדוגמה ב-2022 כאשר חברות הטכנולוגיה הגדולות ירדו יותר מאשר יתר המניות ומדדי מניות הקטנות הציגו ביצועים טובים יותר. זה לא היה קשור לעליית ריבית, כפי שטענו. לראיה, בכל המקרים בעבר כשהריבית עלתה דווקא מניות הטכנולוגיה הציגו ביצועים טובים יותר. זה קורה גם עכשיו בעליות בשוק המניות בשנה האחרונה תוך התנפחות המניות הגדולות ופיגור בקטנות.

שורה תחתונה

יש כמה מסקנות שאפשר להסיק לגבי שוק המניות שנשלט ע"י הכסף הפאסיבי:

הבועות שיתנפחו בשוק יהיו גדולות יותר מבעבר.

ניפוץ הבועות עלול להיות חזק ומהיר יותר.

לא כדאי להמר בשווקים עולים על המניות הקטנות. רק על הגדולות.