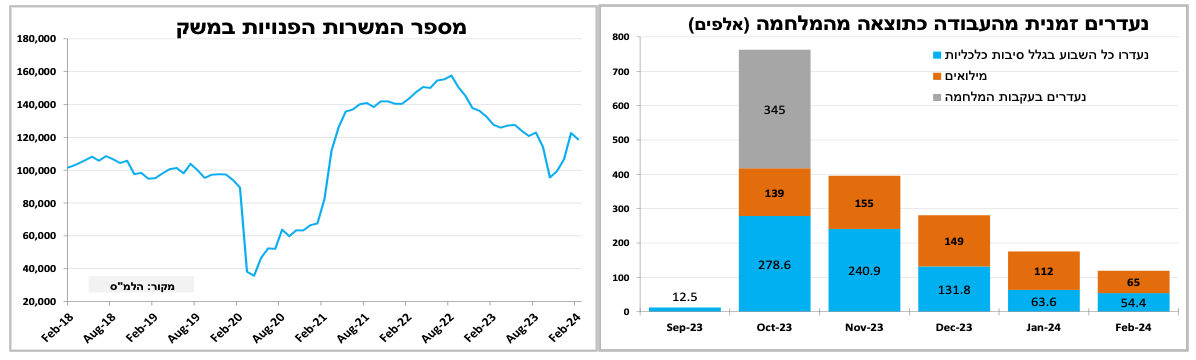

השיפור בשוק העבודה מתמתן.

נתוני שוק העבודה לפברואר הצביעו על עלייה קלה בשיעור האבטלה ל-3.3 אחוזים (על פי נתונים מנוכים עונתיות), תוך כדי יציבות בשיעור ההשתתפות. אמנם רמת האבטלה עדיין מאוד נמוכה במבט היסטורי, אך אנו צופים עלייה הדרגתית בהמשך השנה.

במקביל מספר המשרות הפנויות בפברואר ירד קלות, אך עדיין נותר ברמה גבוהה. במבט לפי ענפים הביקוש לעובדים בענף הבנייה ובענף ההיי-טק עלה (מרמה נמוכה), זאת לצד ירידה קלה בשאר הענפים.

בנוסף, מספר הנעדרים זמנית מהעבודה מסיבות כלכלית (בעיקר חל"ת בשל המלחמה) המשיך לרדת בפברואר ל-54 אלף, אך זוהי ירידה חודשית קטנה בהשוואה ל-3 החודשים הקודמים.

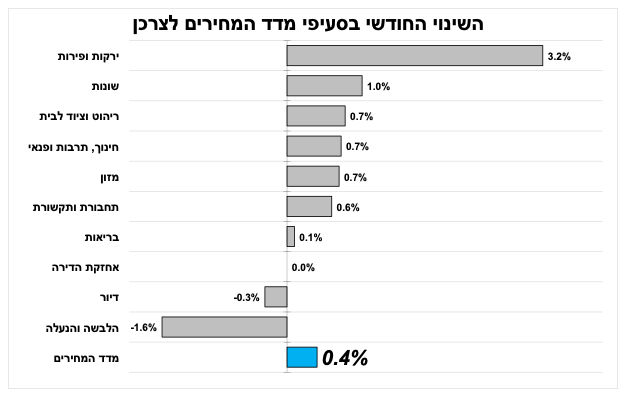

מדד המחירים לצרכן – לאחר 3 מדדים נמוכים מהצפי מדד פברואר עלה ב-0.4 אחוז.

לאחר 3 מדדים רצופים נמוכים מהציפיות, מדד המחירים לצרכן לחודש פברואר עלה ב-0.4 אחוז, קרוב להערכות המוקדמות והאינפלציה ב-12 החודשים האחרונים ירדה קלות ל-2.5 אחוזים. תרמו לעליית המדד, העלייה במחירי החשמל, הדלק, הסיגריות והנופש בישראל לצד עלייה חדה במחירי הפירות הטריים (בדגש על מחירי התותים). חלק מכך קוזז עם ירידה במחירי ההלבשה, המכוניות המשומשות ומדד הדיור.

להערכתנו, רצף המדדים החיוביים יימשך גם ב-3 החודשים הבאים כאשר אנו צופים עלייה של 0.4 אחוז במרץ (הלבשה וסיגריות) ועלייה של כ-0.5 אחוז באפריל (טיסות ונופש) ול-12 המדדים הבאים התחזית שלנו עומדת על 2.8 אחוזים.

המדד הנוכחי והמדדים הבאים, הגבוהים עונתית, לא משנים את ההערכה שלנו שיש סיכוי טוב שנראה הורדת ריבית נוספת של 0.25 נקודת אחוז בהחלטה הקרובה של בנק ישראל (ב-8 באפריל), על רקע הציפיה שהאינפלציה תתקרב למרכז היעד בחודשים הבאים ועל רקע ההשפעה הממתנת של המלחמה על הכלכלה הישראלית. האיום המרכזי על תחזית זו הינו פיחות משמעותי בשער השקל.

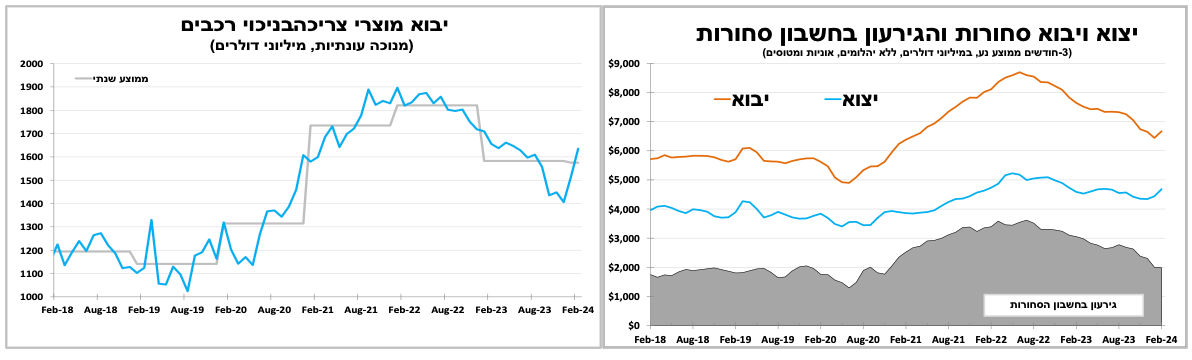

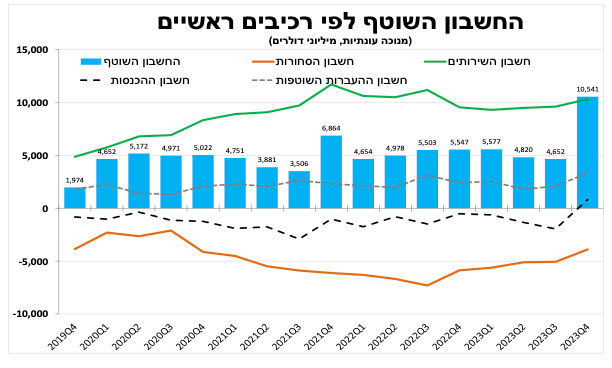

עודף גדול בחשבון השוטף ברבעון האחרון של 2023 מסביר בחלקו את הייסוף החד שהיה בשקל.

העודף בחשבון השוטף של מאזן התשלומים זינק לשיא רבעוני של כמעט 11 מיליארד דולר ברבעון האחרון של 2023 (על פי נתונים מנוכים עונתיות), יותר מכפול בהשוואה לרבעון הקודם. שילוב של מספר גורמים תרם לכך והעיקריים; יציבות ביצוא השירותים ברמה גבוהה, ירידה ביבוא הסחורות, עלייה בסיוע האמריקאי וירידה חדה בתשלומים לעובדים זרים בישראל. הגידול בעודף לצד העליות בשווקי ההון בעולם והתערבות בנק ישראל מסבירים את הייסוף שראינו בשקל לאחר הפיחות החריג בשבועיים הראשונים של המלחמה.

במבט קדימה הגירעון בחשבון הסחורות צפוי לחזור ולהתרחב, בעיקר לאור עבודות השיקום בשנים הבאות והגידול בצריכה הפרטית. בחודשיים הראשונים של השנה ראינו עלייה של כ-10 אחוזים (מנוכה עונתיות) ביבוא הסחורות, עם עלייה של כ-7 אחוזים ביבוא מוצרי צריכה (ללא רכבים), איתות להתאוששות בצריכה הפרטית. במקביל גם יצוא הסחורות (מנוכה עונתיות, ללא אוניות מטוסים ויהלומים) עלה בחודשיים הראשונים של השנה, אך בקצב איטי יותר של כ-3 אחוזים מתחילת השנה.

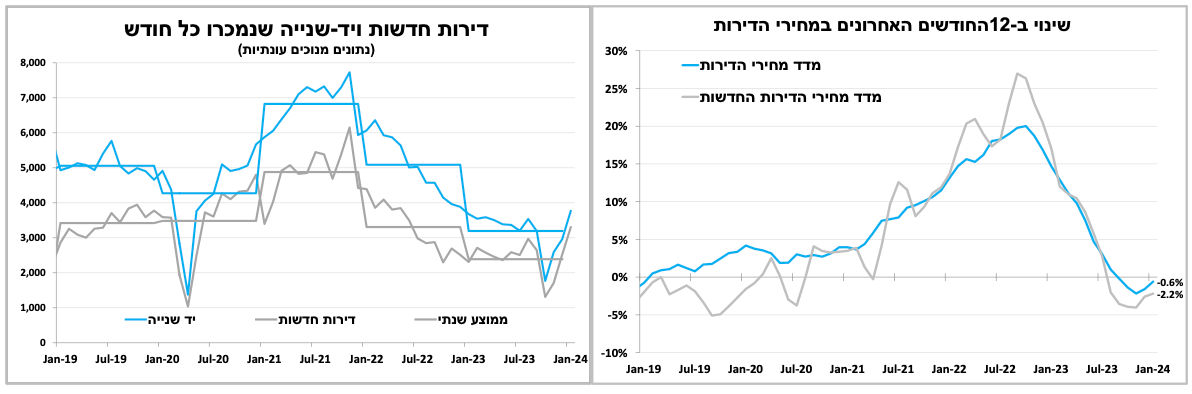

מכירות הדירות זינקו בתחילת השנה והמחיר חזר לעלות. אך רמת הפעילות עדיין נמוכה בהשוואה ל-4 השנים האחרונות.

מדד מחירי הדירות בבעלות עלה זה החודש השני ברציפות, ב-1.2 אחוזים בין אמצע דצמבר 2023 לאמצע ינואר 2024 (0.4% מדד מחירי הדירות החדשות), ב-12 החודשים האחרונים המחירים עדיין ירדו ב-1 אחוז. חלק מהעלייה בינואר הוא כנראה תוצאה של השיפור בפעילות הכלכלית, שיעור האבטלה הנמוך והורדת הריבית. כך בינואר סך מכירות דירות חדשות ויד-שנייה עלה ב-30 אחוזים (על פי נתונים מנוכים עונתיות) בהשוואה לדצמבר, כאשר בהשוואה לשנה שעברה בולטת יותר העלייה במכירות דירות חדשות. למרות השיפור חשוב לציין שרמת המכירות עדיין נמוכה בהשוואה ל-4 השנים הקודמות.

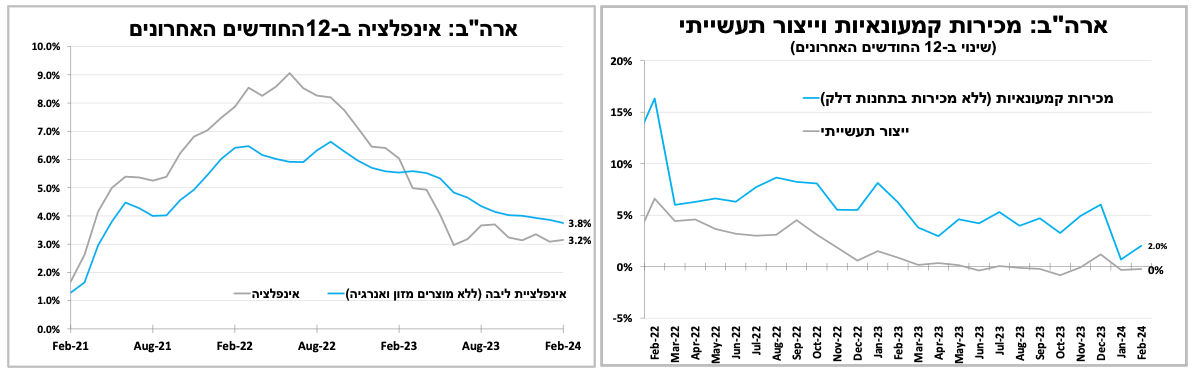

חודש שני ברציפות שהאינפלציה בארה"ב גבוהה מהצפי. הריבית תישאר מחר ללא שינוי כאשר הפוקוס יהיה על התחזיות המעודכנות וההודעה לגבי המשך צמצום המאזן.

האינפלציה בארה"ב הפתיעה כלפי מעלה זה החודש השני ברציפות ועלתה ל-3.2 אחוזים בפברואר, כאשר גם מדד המחירים ליצרן היה גבוה מההערכות המוקדמות. כך כמעט 3 שנים שהאינפלציה ב-12 החודשים האחרונים לא ירדה מתחת ל 3 אחוזים. בניכוי מחירי המזון והאנרגיה אינפלציית הליבה התמתנה ל-3.8 אחוזים, גבוהה מההערכות המוקדמות וכמעט כפולה מיעד הבנק המרכזי. לאור זאת הציפיות להפחתת ריבית בשווקים נחלשו עוד יותר וכעת השווקים (כמונו) לא מתמחרים הפחתת ריבית בהסתברות גבוהה לפני המחצית השנייה של השנה.

לאור ה'דביקות' באינפלציה והמשך עליית השכר אנו מעריכים שמחר (רביעי) הריבית תישאר ללא שינוי. אנו מצפים שהנגיד יציין שהריבית תרד בהסתברות גבוהה בהמשך השנה, אך לא בקרוב. הפוקוס בהחלטה יהיה על התחזיות המעודכנות לצמיחה ולריבית, לצד שינויים אפשריים בקצב צמצום המאזן של הבנק המרכזי.

בנוסף, בשבועיים האחרונים התגברו הסימנים להאטה בכלכלה ובשבוע האחרון בלטו לשלילה המכירות הקמעונאיות שעלו פחות מהצפי בפברואר (0.6%) ונתוני החודשיים הקודמים עודכנו כלפי מטה.

מחרתיים (חמישי) נראה את הבנק המרכזי בבריטניה משאיר גם הוא את הריבית ללא שינוי. אם נתוני האינפלציה בבריטניה (4.0% בינואר) שיתפרסמו יום קודם (רביעי) יראו על התמתנות מהירה, יגברו הקולות בבנק שיתמכו בהפחתת ריבית קרובה (אך לא השבוע).

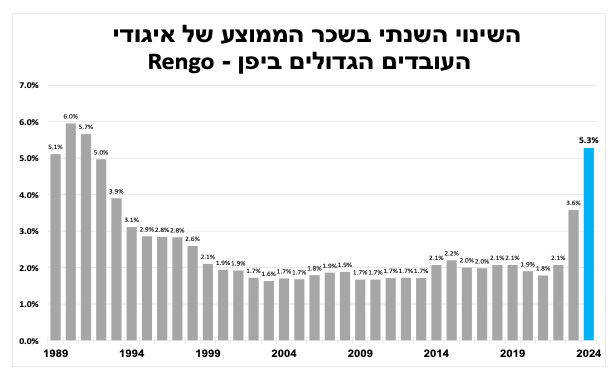

ארץ השמש והריבית העולה. הבנק המרכזי ביפן העלה את הריבית לראשונה מאז 2007 כאשר עליית השכר המהירה תרמה להחלטה.

הבוקר הבנק המרכזי ביפן היה הבנק האחרון בעולם שיוצא מהטריטוריה של הריבית השלילית כאשר העלה את הריבית לטווח של אפס עד 0.1 אחוז, זאת בהצבעה של 7 מול 2 מתנגדים.

האינפלציה הגבוהה לצד הדיווחים על עלייה חדה מהציפיות בשכר הובילו להחלטה. במקביל הבנק הודיע על הקטנת ההתערבות הישירה שלו בשוק ההון ומדיניות השמירה על עקום התשואות שקיימת בשנים האחרונות. מעכשיו הריבית הקצרה תהיה כלי המדיניות העיקרי שלו. (כמו בכל הבנקים בעולם).

יחד עם זאת, למרות שהבנק יסיים את רכישת תעודות הסל (מניות) באופן מיידי, הוא ימשיך לרכוש אג"ח ממשלתיות כדי למנוע עלייה חדה ומיידית בתשואות הארוכות כתוצאה מההחלטה (לא נמסר כרגע הקצב) וגם את רכישת אג"ח החברות יקטין בהדרגה.

מספר דקות מוקדם יותר הבנק המרכזי באוסטרליה הותיר את הריבית ללא שינוי בפעם השלישית ברציפות על 4.35 אחוזים, בהתאם להערכות המוקדמות. נגיד הבנק ציין אמנם שהאינפלציה עדיין גבוהה, אך היא מתקדמת בהתאם לציפיות וצפוייה להגיע ליעדה במהלך השנה הבאה, לאור זאת הבנק מאותת שהוא מתכוון להשאיר את הריבית ללא שינוי עוד לזמן ממושך.

פרסומים חשובים בשבוע הקרוב

Photo Sergey8736 Dreamstime.com

Photo Sergey8736 Dreamstime.com