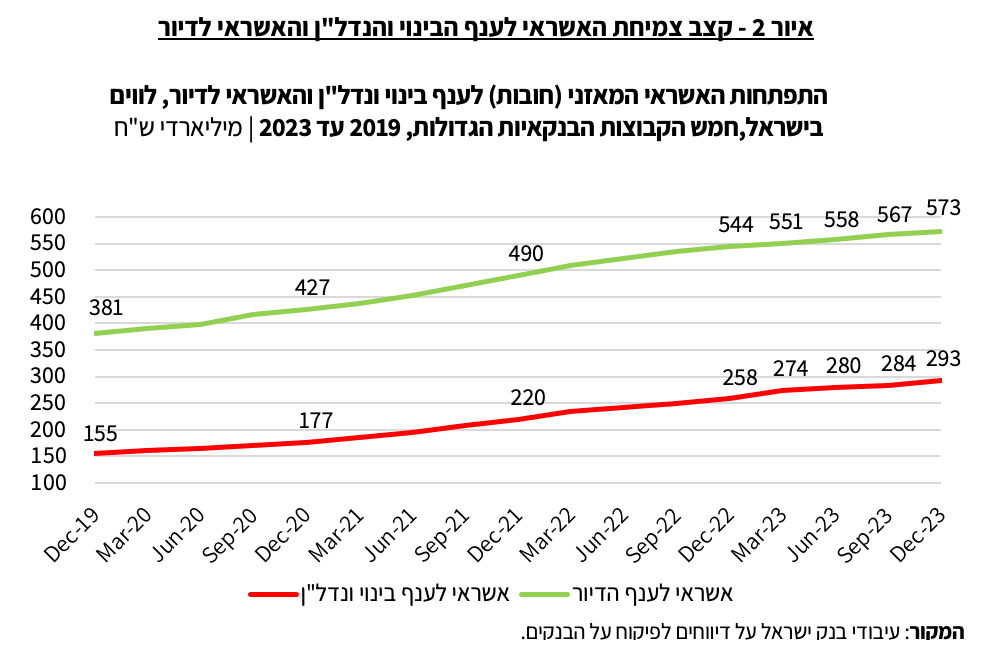

לנוכח מלחמת "חרבות ברזל" שפרצה ב-7 באוקטובר 2023, חלה האטה נוספת בפעילות בשוק הנדל"ן. העצירה בכניסתם של הפועלים הפלסטינים לישראל, שהיוו שיעור ניכר מכוח העבודה בענף, הובילה לעצירת הבנייה באתרי בנייה רבים. המחסור בכוח העבודה מהווה בעיה מרכזית בענף בתקופה זו, דבר שמשפיע גם על ייקורן של עלויות הבנייה וגם על התקדמות הביצוע. בשל השפעות המלחמה הנחה הפיקוח על הבנקים את התאגידים הבנקאים להקל על הלווים ובכלל זה על הלווים בענף הבינוי והנדל"ן וזאת כחלק מהמהלכים להקלה על הלווים שנקטו בנק ישראל והממשלה. האשראי המאזני (חובות) לענף הבינוי והנדל"ן בחמש הקבוצות הבנקאיות הגדולות צמח בשיעור גבוה של כ-14% בשנת 2023 והסתכם בכ-293 מיליארד ש"ח (איור 2). שיעור הצמיחה השנתי משקף את מגמת הצמיחה המהירה בשנים האחרונות באשראי לענף. הצמיחה באשראי לענף נרשמה על רקע ההתמתנות בפעילות בשוק הדיור וההאטה במכירת הדירות ולצד ההתייקרות של עלויות המימון.

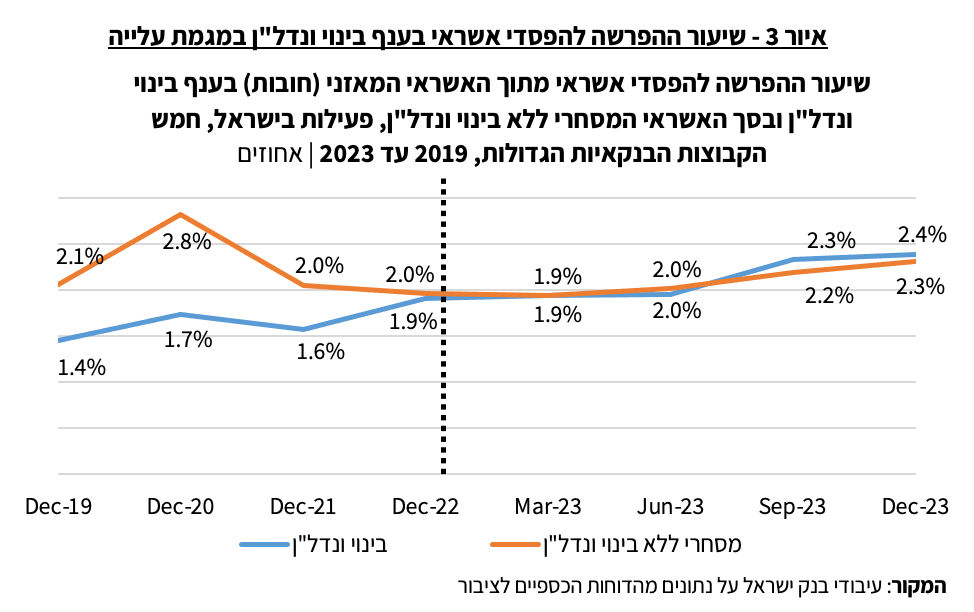

במהלך השנה הנסקרת ובפרט מאז פרוץ המלחמה, חלה עלייה בסיכון האשראי בענפי הבינוי והנדל"ן, שמשתקפת גם במדדי איכות האשראי. לאחר מספר שנים שבהם חווה שוק הדיור הישראלי גאות, שבאה לידי ביטוי בשיא של מספר העסקות לרכישת דירה, עלו מחירי הדירות וכך גם מחירי הקרקעות ששווקו באותה תקופה ובפרט בשנים 2021-2022. גאות זו לוותה גם בגידול מואץ של יתרות האשראי ושל מאפייני הסיכון של ההלוואות שניטלו באותה העת ובפרט בעלייה בשיעורי המימון (LTV).

נסקור להלן את האשראי בענף בינוי ונדל"ן בהתאם לתחומי הפעילות העיקריים, שמייצגים בין היתר את הפעילויות העיקריות ואת השלבים השונים בתהליך הבנייה: רכישת קרקעות; נדל"ן למגורים בתהליכי בנייה; נדל"ן מניב ואשראי אחר (אשראי שאינו בביטחון נדל"ן ספציפי).

קרקעות

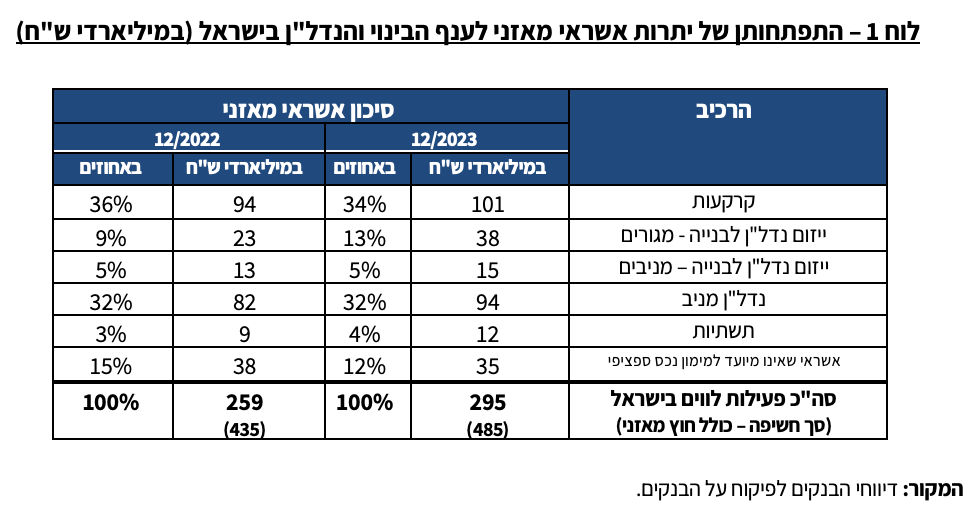

היקף האשראי המאזני לקרקעות בחמש הקבוצות הבנקאיות הגדולות הסתכם נכון לסוף שנת 2023 בכ-101 מיליארד ש"ח, עלייה של כ-7% בהשוואה ליום 31 בדצמבר 2022. היקף האשראי המאזני לקרקעות בשיעור מימון העולה על 75% ואשר משקף סיכון מוגבר, הסתכם נכון לסוף שנת 2023 בכ-58 מיליארד ש"ח, כ-57% מיתרת האשראי המאזני לקרקעות בחמש הקבוצות הבנקאיות הגדולות. זאת ועוד, עיכובים נוספים צפויים במעבר משלב מימון הקרקעות לשלב ליווי הבנייה בעקבות השפעות המלחמה ומצוקת כוח העבודה בענף.

ההאטה בביצועי האשראי לקרקעות בשנת 2023 בהשוואה לעבר מיוחסת, בין היתר, לצעדי הפיקוח על הבנקים שננקטו בשנים האחרונות ובפרט לדרישה להקצאת הון נוספת בגין מימון קרקעות במינוף גבוה, לירידה בשיעורי ההצלחה של מכרזי מקרקעין בשנת 2023 בפרט ולירידה במחירי הזכייה במכרזים שנסגרו בהצלחה.

התפתחויות אלה ואחרות הצביעו בחלק מהאזורים על ירידת ערך של קרקעות, בפרט אלה שנרכשו בשנים עברו במחירים גבוהים. בשל כך, נדרשו הבנקים כדי לעמוד בהנחיות האמורות בדבר הקצאת הון נוספת בגין מימון קרקעות במינוף גבוה לבצע במהלך שנת 2023 התאמות במימון שניתן. עם זאת יש לציין כי לאור הרווחים המשמעותיים שצברו היזמים בשנים האחרונות, יש לרבים מהם האפשרות לספוג את ההשפעות של השינויים בסביבה הכלכלית ושל השלכות המלחמה.

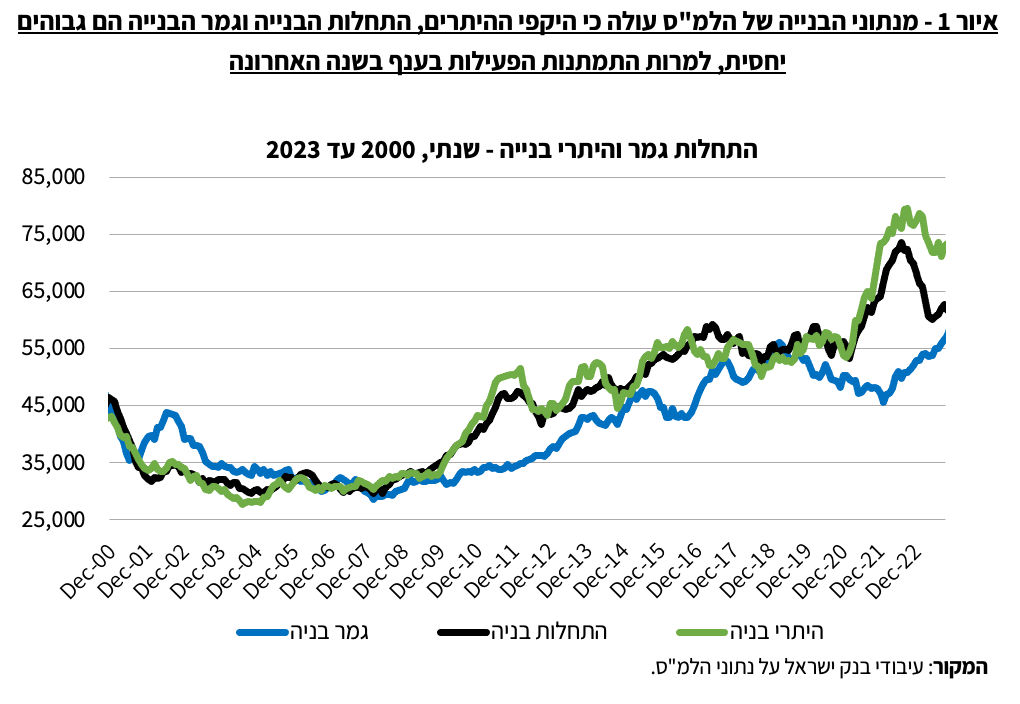

ליווי פרויקטים לבנייה למגורים

בשנת 2023 נרשמה לעומת שנת 2022 האטה של כ-35% במכירת דירות, מזה ירידה של כ-31% במכירת דירות חדשות בפרויקטים לבנייה למגורים. מגמה זו החריפה בשל המלחמה, אם כי נרשמה לקראת סוף השנה התאוששות במכירת הדירות. מלאי הדירות הלא מכורות שבידי הקבלנים עלה והסתכם בסוף חודש פברואר 2024 בכ-67 אלף.

התפתחות סיכון האשראי לליווי פרויקטים לבנייה למגורים

במהלך שנת 2023 נרשם גידול משמעותי של כ-66% באשראי הכספי לליווי פרויקטים לבנייה למגורים, מכ-22.7 מיליארד ש"ח בסוף שנת 2022 לכ-37.6 מיליארד ש"ח בסוף שנת 2023, שמוסבר, בין היתר, בהאטה במכירת דירות חדשות. עם זאת, יש מאז פרוץ המלחמה עיכובים משמעותיים גם בהתקדמות הבנייה בפרויקטים, אם כי קצב גמר הבנייה עודנו ברמה גבוהה באופן יחסי.

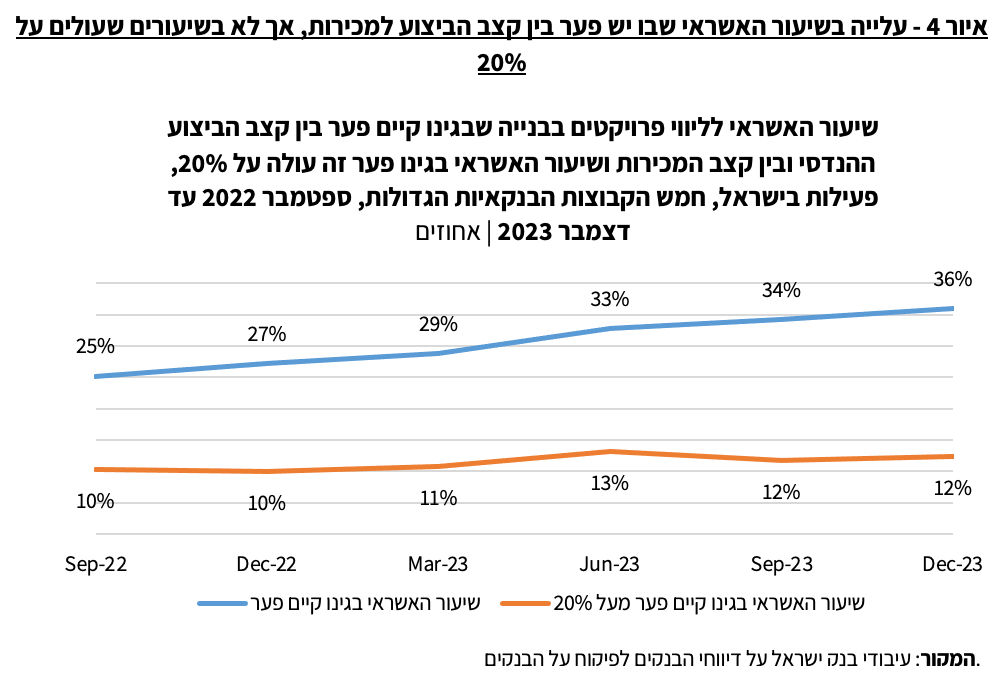

פער בין קצב הביצוע ההנדסי לבין קצב המכירות – במהלך שנת 2023 נרשמה עלייה בנתח החשיפה הכוללת בחמש הקבוצות הבנקאיות הגדולות לפרויקטים שבגינם קצב הביצוע גבוה מקצב המכירות מכ-27% נכון לסוף שנת 2022 לכ-36% נכון לסוף שנת 2023. עם זאת עלה בשיעור מתון יותר שיעור החשיפה בגין פרויקטים שלגביהם הפער בין קצב הביצוע ובין קצב המכירות גבוה (20% ומעלה), מכ-10% בסוף שנת 2022 לכ-12.4% בסוף שנת 2023 (איור 4) וכן ראוי לציין כי בקרב כשני שלישים מהפרויקטים עולה קצב המכירות על קצב הביצוע ההנדסי.

כושר ספיגה בפרויקטים לבנייה למגורים – בשנת 2023 נרשמה ירידה מסוימת ביחס כושר הספיגה בפרויקטים לבנייה למגורים, אולם יחס זה נותר ברמה גבוהה יחסית והסתכם נכון לסוף שנת 2023 בכ-70%. עם זאת יש לציין כי אף על פי שאתרי הבנייה פועלים מפרוץ המלחמה באופן חלקי בלבד, ממשיכים הקבלנים לשאת במלוא ההוצאות הקבועות והדבר מכביד על עלויות הבנייה. התפתחויות אלה ככל שיימשכו עלולות לפגוע בכושר הספיגה בפרויקטים.

כדי להתמודד עם קשיים אלה וכדי להניע את השוק חרף המלחמה ובמטרה לעמוד ביעדי המכירות המוקדמות בפרט, שמהוות תנאי קדם לליווי פרויקט לבנייה, מעניקים חלק מהיזמים מבצעים משמעותיים לרוכשי הדירות, תוך הימנעות מהורדת מחיריהן בפועל.

נדל"ן מניב

היקף האשראי המאזני לפעילויות בנדל"ן בחמש הקבוצות הבנקאיות הגדולות הסתכם נכון לסוף שנת 2023 בכ-109 מיליארד ש"ח, עלייה של כ-11% בהשוואה לסוף שנת 2022.

נכון לסוף שנת 2023 הסתכמה יתרת האשראי המאזני לנדל"ן מניב שבנייתו הושלמה בחמש הקבוצות הבנקאיות הגדולות בכ-94 מיליארד ש"ח, מזה כ-18.8 מיליארד ש"ח (כ-20%) בשיעורי מימון העולים על 75% ומשקפים סיכון מוגבר. כמו כן הסתכמה יתרת האשראי המאזני לנדל"ן מניב בתהליכי בנייה בחמש הקבוצות הבנקאיות הגדולות לסוף שנת 2023 בכ-15 מיליארד ש"ח, מזה כ-3.9 מיליארד ש"ח (כ-26%) בשיעורי מימון שעולים על 75%.

סיכון האשראי לנדל"ן מניב קיים הן בשלב הבנייה, שבו צרכי האשראי גבוהים, הואיל ותקבולי השכירות מהנכס מתהווים רק לאחר תום הבנייה, והן לאחר תום הבנייה, בשל שנות ההחזר הארוכות המקובלות באשראי זה. העלייה בסביבת הריבית משפיעה באופן משמעותי על רמת הסיכון בענף, לנוכח צרכי האשראי הגבוהים.

נדל"ן מניב – משרדים ומסחר

יתרת האשראי המאזני לנכסים מניבים למשרדים ולמסחר שבנייתם הושלמה הסתכמה נכון לסוף שנת 2023 בכ-61 מיליארד ש"ח, עלייה של כ-14% לעומת שנת 2022. האשראי בשיעור המימון שעולה על 75% ושמשקף סיכון מוגבר הסתכם נכון לסוף שנת 2023 בכ-11 מיליארד ש"ח ומהווה כ-18% מסך האשראי המאזני לנכסים מניבים למשרדים ולמסחר. סיכון האשראי בשנת 2023 בגין נכסים מניבים למשרדים הושפע, בין היתר, מסביבת הריבית הגבוהה ומהשינויים שחלו בטעמי השוכרים ובביקוש למשרדים להשכרה, תוך בידול בין בניינים חדשים לבין ישנים ובין אזורים גיאוגרפים שונים.

נדל"ן מניב – מגורים (כולל דיור מוגן)

יתרת האשראי לנכסים מניבים למטרת מגורים (כולל דיור מוגן) שבנייתם הושלמה הסתכמה בסוף שנת 2023 ב-15.4 מיליארד ש"ח, עלייה של כ-5% לעומת שנת 2022. האשראי למטרה זו בשיעור המימון שעולה על 75% ושמשקף סיכון מוגבר הסתכם נכון לסוף שנת 2023 בכ-3.5 מיליארד ש"ח ומהווה כ-23% מיתרת האשראי המאזני לנכסים מניבים למטרת מגורים (כולל דיור מוגן). לנוכח העלייה בסביבת הריבית פחתה הכדאיות של הפעילות בתחום ויש חברות שפעילות בתחום שמעמידות למכירה דירות שיועדו מראש להשכרה או ששימשו להשכרה לתקופה של מספר שנים.

אשראי שאינו בביטחון נדל"ן

אשראי לחברות בענף הבינוי והנדל"ן שאינו בביטחון נדל"ן ספציפי בישראל, משמש למספר מטרות ובעיקר למימון פעילות קבלני ביצוע ולאשראי לזמן קצר ללווים בענף, לרוב ללווים שמרכזים פעילות משמעותית. הואיל ואשראי זה אינו מובטח בשעבוד על נכס, קיים בגינו סיכון מובנה משמעותי. יתרת האשראי המאזני ללווים בענף בינוי ונדל"ן שאינו בביטחון נדל"ן כלשהו הסתכמה נכון לסוף שנת 2023 בכ-35 מיליארד ש"ח, ירידה של כ-8% בהשוואה לסוף שנת 2022.

קבלני ביצוע

הסיכון במימון קבלני ביצוע היה עוד בטרם פרצה המלחמה גבוה, בין היתר בשל ההאטה בענף והעלייה בסביבת הריבית. מאז פרוץ המלחמה חשופים קבלני הביצוע לסיכונים נוספים ובפרט למחסור בכוח העבודה ולהתייקרות בעלויות העבודה ובעלויות חומרי הגלם. יש לציין כי ככלל משמש רוב האשראי לקבלני ביצוע לערבויות (אשראי חוץ מאזני), בפרט לערבויות ביצוע כנגד פרויקטים ספציפיים.

עלייה ברמת הסיכון בנדלן / איור: פאנדר

עלייה ברמת הסיכון בנדלן / איור: פאנדר