הבנק יבצע חלוקה של 40% מהרווח הנקי לרבעון – סך של 1.1 מיליארדי ש"ח: 835 מיליוני ש"ח יחולקו כדיבידנד במזומן ו-280 מיליוני ש"ח ברכישה עצמית של מניות, מתוך תכנית רכישה עצמית בהיקף שנתי של 1 מיליארד ש"ח.

לאומי ממשיך להציג את יחס היעילות הטוב במערכת הבנקאית: 29%.

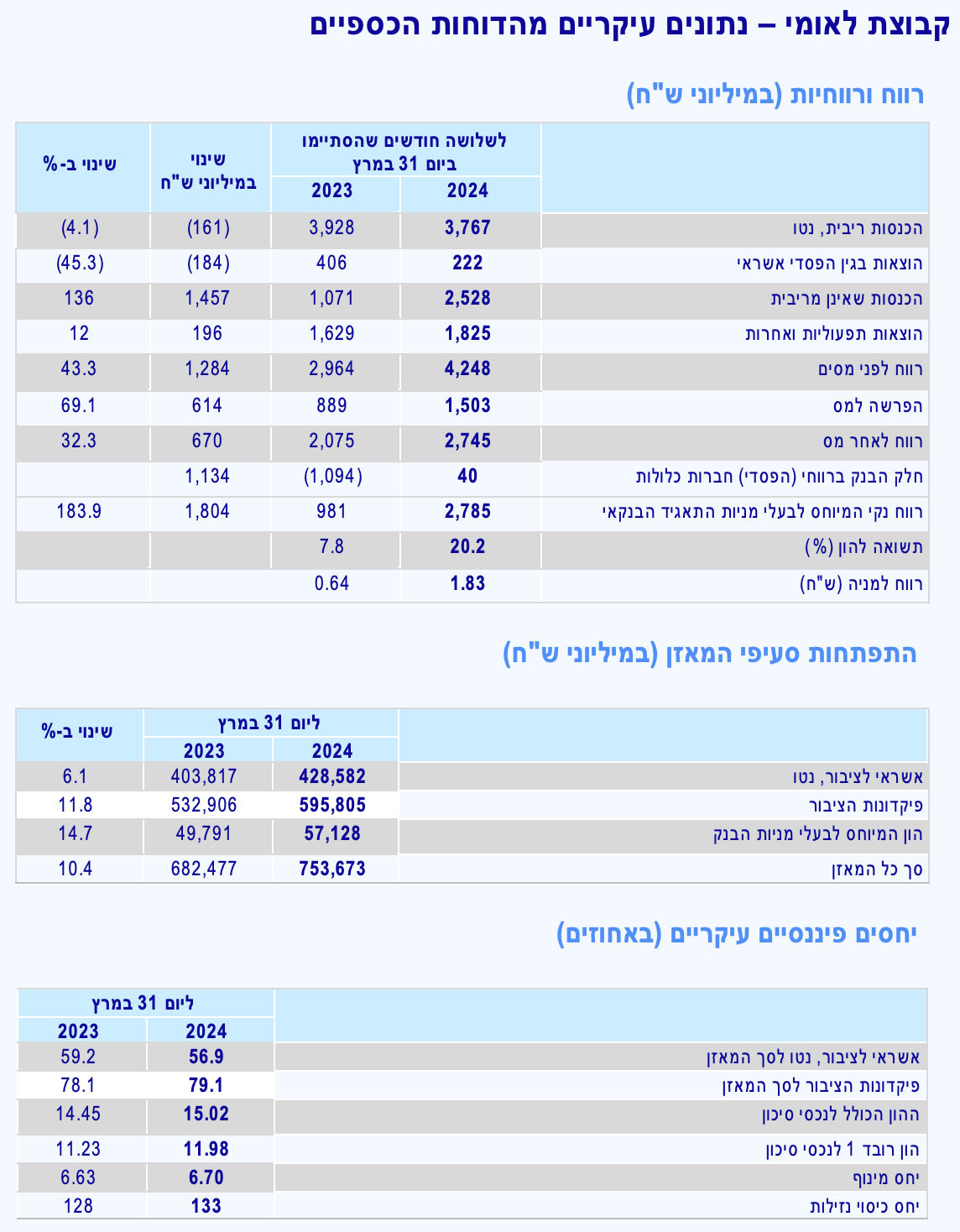

פיקדונות הציבור גדלו ברבעון הראשון ב-11.8% בהשוואה לרבעון המקביל אשתקד.

תיק האשראי גדל ברבעון הראשון בשיעור של 2.2%.

יחס ה-NPL ושיעור החובות הבעייתיים - המעידים על איכות תיק האשראי של הבנק - ממשיכים להיות מהנמוכים במערכת הבנקאית ועומדים על 0.65% ו-1.61% בהתאמה.

מדדים פיננסיים איתנים: יחס כיסוי נזילות של %133, יחס הון רובד 1 של 11.98% ויחס הון כולל של 15.02%.

ברבעון הראשון הבנק רשם רווח חד-פעמי (אחרי מס) של כ-632 מיליוני ש"ח בגין מכירת בנייני המטה בתל אביב במסגרת השלמת מעבר הנהלת הבנק לקמפוס החדש בלוד.

הרווח הנקי ברבעון הראשון של 2024 הסתכם בכ-2.8 מיליארדי ש"ח, בהשוואה לכ-981 מיליוני ש"ח ברבעון המקביל אשתקד.

התשואה להון ברבעון הראשון של 2024 עמדה על 20.2%, בהשוואה ל-7.8% ברבעון המקביל אשתקד. התשואה ברבעון המקביל אשתקד הושפעה מההפרשה שבוצעה בגין מניית Valley.

פיקדונות הציבור גדלו בשיעור גבוה ביחס למערכת הבנקאית – גידול ברבעון הראשון של 11.8% בהשוואה לרבעון המקביל אשתקד, ומתחילת השנה גידול של 4.9%.

יחס היעילות ברבעון הראשון של 2024 עמד על 29%, בהשוואה ל-32.6% ברבעון המקביל אשתקד.

דיבידנד: הבנק יבצע חלוקה של 40% מהרווח הנקי לרבעון – סך של 1.1 מיליארדי ש"ח. 835 מיליוני ש"ח יחולקו כדיבידנד במזומן ו-280 מיליוני ש"ח ברכישה עצמית של מניות, מתוך תכנית רכישה עצמית בהיקף שנתי של 1 מיליארד ש"ח.

צמיחה אחראית בתיק האשראי תוך התמקדות בסגמנטים האסטרטגיים: הבנק המשיך למקד את הצמיחה שלו בתיק האשראי במגזר העסקי, המסחרי ובמשכנתאות. מתחילת השנה תיק האשראי גדל בשיעור כולל של 2.2%, כאשר התיק העסקי גדל בשיעור של ,2.2% התיק המסחרי גדל בשיעור של 1.1% ותיק המשכנתאות גדל בשיעור של כ-1.7%.

יחס ה-NPL ושיעור החובות הבעייתיים – המעידים על איכות תיק האשראי של הבנק - ממשיכים להיות מהנמוכים במערכת הבנקאית ועומדים על 0.65% ו-1.61% בהתאמה.

ההוצאות בגין הפסדי אשראי ברבעון הראשון של 2024 משקפות הוצאה בשיעור של כ-0.21% מהיתרה הממוצעת של האשראי לציבור, לעומת הוצאה בשיעור של 0.41% ברבעון המקביל אשתקד. ההוצאה להפסדי אשראי נובעת כולה מההפרשה הקבוצתית, ונובעת בעיקר מהשפעת נתוני המאקרו (חוסר הוודאות בשל המלחמה) על מודל חישוב ההפרשה הקבוצתית. ההפרשה הפרטנית הינה שלילית (הכנסה).

הלימות הון גבוהה: יחס הון עצמי רובד 1 נכון ליום 31 במרץ 2024 עמד על שיעור של 11.98%, ויחס ההון הכולל עמד על שיעור של 15.02%.

יחס כיסוי הנזילות ליום 31 במרץ 2024 עמד על 133%.

יוזמות הבנק בעקבות המלחמה: הבנק הרחיב משמעותית את מתווה בנק ישראל ופרסם בכמה פעימות מתווה הקלות מקיף מטעמו ללקוחות עסקיים ופרטיים מכל רחבי הארץ – ובפרט לתושבי קו העימות. זאת, במטרה להקל עליהם ככל שניתן בתקופה מורכבת זו. ההקלות הייחודיות ללקוחות הזכאים כללו, בין היתר: פטור מלא מתשלומי משכנתא, פטור מהחזרי הלוואות צרכניות והחזרי הלוואות לעסקים קטנים, קרנות סיוע בהיקף כולל של כ-1.25 מיליארדי ש"ח, פטור מעמלות נפוצות בחשבון העו"ש, פטור מריבית על יתרת חובה בחשבון עו"ש ועוד.

בנוסף, מאז פרוץ המלחמה, הבנק העביר תרומות בהיקפים משמעותיים לטובת סיוע לתושבי קו העימות, לחיילי צה"ל בסדיר ובמילואים, לבתי חולים ולארגוני סיוע והצלה. בנוסף, הבנק יזם ומימן שורה של מיזמי סיוע ייחודיים לטובת שיקום הדרום ואוכלוסיות נוספות שנפגעו במלחמה, ביניהם: ליווי מתמשך רב-שנתי של קיבוץ בארי עד לשיקומו המלא; פרויקט "קטיף לאומי", שבמסגרתו סטודנטים אשר התנדבו לסייע באופן רציף לחקלאים בקטיף, קיבלו מהבנק מלגת מימון מלאה עבור שנת לימודים אקדמית; ומיזם "בגרויות לאומי", שבמסגרתו הבנק מסייע לבני נוער בכל רחבי הארץ לצורך הכנה למבחני הבגרות, עם דגש מיוחד על מרכזי למידה במוקדים בהם מרוכזים מפונים מהצפון והדרום. האומדן העדכני של עלות ההקלות והתרומות בעקבות המלחמה מוערך בכ-440 מיליוני ש"ח.

חגית ארגוב, סמנכ״ל בכיר וראש החטיבה הפיננסית של בנק לאומי: ״התוצאות המצוינות שאנו מציגים ברבעון הראשון של השנה הושגו בתקופה מאתגרת במיוחד, תוך נקיטה במדיניות שמרנית ואחראית, בהתאם להוראות בנק ישראל. תוצאות אלו מעידות יותר מכל על חוסנו של בנק לאומי - כגוף הפיננסי המוביל במשק - ועל יכולתו להמשיך ולתמוך בכלכלה ובחברה הישראלית. מגוון הכלים הפיננסיים המתקדמים שהטמענו בבנק - ושמבדלים אותנו מבנקים אחרים - מאפשרים לנו להמשיך בצמיחה האחראית בסגמנטים האסטרטגיים שנבחרו, וכן להתמודד באופן מיטבי עם אתגרי המציאות המשתנה״.

התפתחות סעיפי המאזן:

ההון העצמי המיוחס לבעלי מניות הבנק ב-31 במרץ 2024 הסתכם ב-57.1 מיליארדי ש"ח, בהשוואה ל-49.8 מיליארד ש"ח ב-31 במרץ 2023 - גידול של 14.7%.

האשראי לציבור נטו הסתכם ב-31 במרץ 2024 ב-428.6 מיליארדי ש"ח, בהשוואה ל-403.8 מיליארדי ש"ח ב-31 במרץ 2023– גידול של 6.1%.

האשראי לדיור (משכנתאות) הסתכם ב-31 במרץ 2024 ב-134.3 מיליארדי ש"ח, בהשוואה ל-123.3 מיליארדי ש"ח ב-31 במרץ 2023– גידול של 8.9%.

האשראי ללקוחות פרטיים הסתכם ב-31 במרץ 2024 ב-29.4 מיליארדי ש"ח, בהשוואה ל-31.7 מיליארדי ש"ח ב-31 במרץ 2023–קיטון של 7.3%.

האשראי לעסקים קטנים הסתכם ב-31 במרץ 2024 ב-26.5 מיליארדי ש"ח, בהשוואה ל-25.9 מיליארדי ש"ח ב-31 במרץ 2023– גידול של 2.3%.

האשראי למגזר המסחרי הסתכם ב-31 במרץ 2024 ב-63.3 מיליארדי ש"ח, בהשוואה ל-63.0 מיליארדי ש"ח ב-31 במרץ 2023– גידול של 0.5%.

האשראי למגזר העסקי הסתכם ב-31 במרץ 2024 ב-130.2 מיליארדי ש"ח, בהשוואה ל-120.9 מיליארדי ש"ח ב-31 במרץ 2023– גידול של 7.7%.

פיקדונות הציבור הסתכמו ב-31 במרץ 2024 ב-595.8 מיליארד ש"ח, בהשוואה ל-532.9 מיליארד ש"ח ב-31 במרץ 2023 – גידול של 11.8%.

הפיקדונות של לקוחות פרטיים הסתכמו ב-31 במרץ 2024 ב-221.2 מיליארד ש"ח, בהשוואה ל-209.4 מיליארד ש"ח ב-31 במרץ 2023 – גידול של 5.6%.

הפיקדונות של עסקים קטנים הסתכמו ב-31 במרץ 2024 ב-56.4 מיליארד ש"ח, בהשוואה ל-53.5 מיליארד ש"ח ב-31 במרץ 2023 – גידול של 5.4%.

יחס הון עצמי רובד 1 ליום 31 במרץ 2024 עמד על שיעור של 11.98%, בהשוואה ל-11.23% ב-31 במרץ 2023.

יחס ההון הכולל ליום 31 במרץ 2024 עמד על שיעור של 15.02%, בהשוואה ל-14.45% ב-31 במרץ 2023.

487 קרנות נאמנות שמחזיקות סה"כ 1645.3 מיליון בלאומי

חגית ארגוב, ראש החטיבה הפיננסית בלאומי, צילום: רמי זרנגר

חגית ארגוב, ראש החטיבה הפיננסית בלאומי, צילום: רמי זרנגר