שירה אחיעז, אנליסטית קימעונאות IBI בית השקעות

28/05/2024

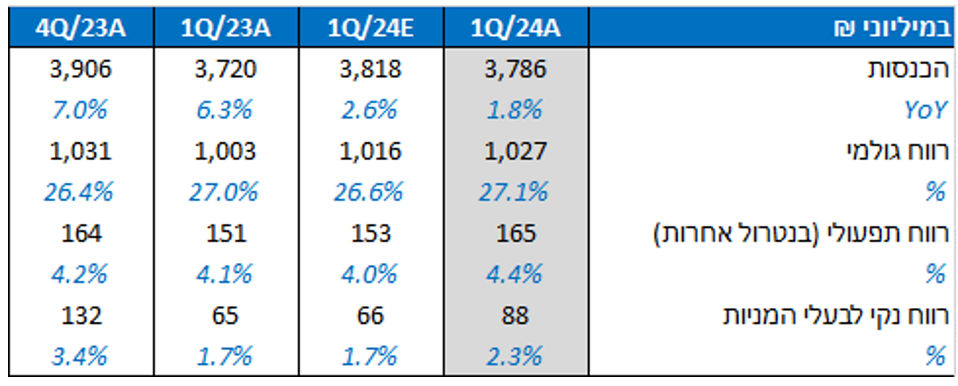

שופרסל פתחה הבוקר את עונת הדוחות של רשתות שיווק המזון והציגה דוח עם מגמות חיוביות, מעל לצפי שלנו בהיבט הרווחיות הגולמית. בהשוואה לרבעון המקביל, נרשמה צמיחה בשורת ההכנסות למרות עיתוי חג הפסח, זאת לצד שיפור במרווחים. נזכיר כי בשלהי הרבעון (בסוף חודש פברואר) הושלמה רכישת 24.99% מהחברה בידי האחים אמיר, אשר צפויה להערכתנו לתמוך בתוצאות בהמשך.

שופרסל הציגה צמיחה של 1.8% בהכנסות ברבעון הראשון של השנה, אשר נבעה הודות לעלייה בכל מגזרי הפעילות. הכנסות מגזר הקמעונאות צמחו בכ-1%, על אף עיתוי חג הפסח, צמיחה אשר כללה עלייה של 1.8% ב-SSS ונבעה להערכתנו תודות לעליות המחירים שנרשמו בענף, מיעוט בטיסות לחו״ל על רקע הלחימה ותוספת של יום מסחר בחודש פברואר. המכירות למ״ר במגזר הקמעונאות ירדו ב-0.1% (לעומת המקביל), כאשר בנטרול פעילות המרכז האוטומטי החדש במודיעין רשמו עלייה של 1.6% (בהשוואה למקביל). בתוך כך נציין כי לפי נתוני סטורנקסט, היקף המכר הכספי של שוק מוצרי הצריכה בישראל הציג עלייה של 3.4% ברבעון הראשון (בהשוואה למקביל), זאת הודות לעליית מחירים בשיעור של 3.8%, כאשר מבחינה ריאלית מדובר בירידה של 0.4%. עוד נציין כי נתח המותג הפרטי ירד לכ-27% (לעומת 28.4% במקביל), בדומה למגמת הירידה אשר נרשמה בשוק באופן רוחבי. כמו כן, נתח האונליין הוסיף לרדת לרמה של 18.7% ברבעון (לעומת 19.3% במקביל), זאת לאור צמצום פעילות הנון-פוד. פעילות רשת BE הציגה צמיחה נאה של כ-11% ברבעון, לאור פתיחת סניפים לצד עלייה של 11.8% ב-SSS (ועלייה של 6.9% במכירות למ״ר), כאשר הנהלת החברה ציינה עם פרסום התוצאות כי צמיחת הפעילות נבעה בעיקרה לאור העמקת מבצעים והרחבת שיתופי פעולה שיווקיים.

על אף עלויות בגין הפעלת המרלו״ג האוטומטי החדש במודיעין לצד ירידה בנתח המותג הפרטי, הרווחיות הגולמית עלתה קלות לרמה של 27.1% ברבעון (מעל לצפי, לעומת כ-27% במקביל), להערכתנו תודות לעליות המחירים בסקטור לצד צמצום פעילות הנון-פוד באונליין. לראשונה הרבעון מפרטת החברה בנוגע לרווחיות הגולמית של זרוע הקמעונאות בנפרד, אשר הציגה עלייה מתונה הרבעון לרמה של 26.2% ברבעון (לעומת 26.1% במקביל).

למרות התייקרות בקשת רחבה של תשומות לצד עיתוי החג, הרווחיות התפעולית (בנטרול אחרות) השתפרה לרמה של 4.4% ברבעון (לעומת 4.1% במקביל), כתוצאה משיפור בכל מגזרי הפעילות של החברה ונבעה להערכתנו בעיקר על רקע יישום תכנית ההתייעלות של החברה לצד עלייה בנתוני ה-SSS. ובכך, מגזר הקמעונאות רשם שיפור בשולי הרווח התפעולי ברבעון לרמה של 3.6% (לעומת 3.4% במקביל), כאשר שולי הרווח התפעולי של פעילות BE עלו לרמה של 2.2% ברבעון (לעומת 1.6% במקביל). בתוך כך נזכיר כי החל מהרבעון הקודם מציגה שופרסל את מגזרי הפעילות כולל תקן IFRS16, זאת בניגוד לעבר בו הציגה את התוצאות המגזריות בנטרול התקן.

ברבעון הראשון של השנה נרשמו הכנסות חד״פ בהיקף של כ-18 מיליון ש״ח בשל עלייה בשווי הוגן של נדל״ן להשקעה (בהיקף של כ-7 מיליון ש״ח) לצד הכנסה בגין מכירת נכסים לא פיננסיים (בהיקף של כ-11 מיליון ש״ח), אשר תמכו בשורה התחתונה. ובכך, שופרסל רשמה רווח נקי לבעלי המניות של כ-88 מיליון ש״ח (לעומת כ-65 מיליון ש״ח במקביל). בנטרול הסעיפים החד פעמיים ברבעון מדובר ברווח נקי של כ-70 מיליון ש״ח, זאת לעומת התחזית שלנו לרווח נקי של כ-66 מיליון ש״ח, כאשר הפער נובע משולי רווח גולמי גבוהים מהצפי המוקדם שלנו.

מבט להמשך ומסקנות

אנו סבורים כי האתגרים העיקריים שעומדים על הפרק הם בכל הנוגע להחזרת נתחי השוק של קמעונאית המזון הגדולה בישראל לצד התייצבות החברה לאור תחלופה רחבת היקף בכוורת ההנהלה. להערכתנו, תרומתם של האחים אמיר תתבטא בשלב הראשון בעיקרה בתחום הסחר של פעילות הליבה לצד קידום מהלכי התייעלות. ובכך, בשנה הקרובה נצפה לצמיחה בשורת ההכנסות לצד שיפור במדדי הרווחיות בהשוואה לשנת 2023. עוד נציין כי הרבעון השני של השנה צפוי להערכתנו ליהנות מתרומה של עיתוי חג הפסח לצד מיעוט בטיסות לחו"ל על רקע הלחימה, כאשר לפי נתוני סטורנקסט נרשמה צמיחה של כ-14% בחודש אפריל (בהשוואה לאפריל 2023). לכן, אנו מעדכנים את מחיר היעד שלנו לחברת שופרסל מ-29 ₪ למניה ל-31 ₪ למניה, ובהתאם מעלים המלצה לתשואת יתר.

Photo-Israel-Timon-Schneider-Dreamstime.com

Photo-Israel-Timon-Schneider-Dreamstime.com