מישורים השקעות נדל"ן בע"מ

|

דירוג מנפיק |

Baa1.il |

אופק דירוג: יציב |

|

דירוג סדרות |

Baa1.il |

אופק דירוג: יציב |

מידרוג מותירה על כנו דירוג מנפיק Baa1.il לחברת מישורים השקעות נדל"ן בע"מ (להלן – "מישורים" או "החברה") ודירוג זהה לאגרות חוב (סדרות ו', ח' ו-ט') שהנפיקה החברה. אופק הדירוג יציב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

סדרה ו' |

1141258 |

Baa1.il |

יציב |

11.06.2024 |

|

סדרה ח' |

1143163 |

Baa1.il |

יציב |

31.07.2026 |

|

סדרה ט' |

1178797 |

Baa1.il |

יציב |

31.12.2028 |

שיקולים עיקריים לדירוג

פעילות החברה בארה"ב מתמקדת בהחזקה יחד עם שותף מקומי ב- 11 נכסי נדל"ן מניב המשמשים בעיקר למסחר, שירותים ופנאי במדינות צפון קרוליינה, וירג'יניה, טקסס ופלורידה. בנוסף, לחברה 8 נכסי נדל"ן מניב בישראל בעיקר בתחום המשרדים. נכסים מניבים אלו מאופיינים בסביבת פעילות חזקה במידה בינונית-גבוהה וביציבות תזרימית.

הפרופיל העסקי של החברה נתמך בפיזור הגיאוגרפי של הנכסים בין ישראל לבין ארה"ב, בפיזור גיאוגרפי בתוך ארה"ב, וכן בפיזור שוכרים רחב. פעילות החברה בארה"ב מהווה כ- 58% מסך שווי הנכסים ואילו ישראל מהווה כ- 42%. מרבית נכסי החברה מאופיינים ברמות גימור בינונית כחלק מאסטרטגיית הרכישות של החברה, שיעור התפוסה של החברה בישראל עמד על 77% ליום 31.12.2023 וזאת בהשוואה ל- 93% בתקופה המקבילה אשתקד. בארה"ב שיעורי התפוסה נותרו גבוהים ויציבים כ- 94%. סך מאזן החברה (סולו מורחב) בולט לחיוב בהיקפו לרמת הדירוג והסתכם בכ- 1.87 מיליארד ₪ ליום 31.12.2023 וזאת בהשוואה לכ- 1.94 מיליארד ₪, עיקר הקיטון נובע ממימושים שהחברה ביצעה בשנת 2023.

FFO של החברה (סולו מורחב) על-פי תרחיש הבסיס של מידרוג צפוי להסתכם בטווח 19-22 מ' ₪ לשנה, היקף נמוך יחסית לדירוג, ובהשוואה לכ- 19 מ' ₪ וכ- 15 מ' ₪ בשנים 2023 ו- 2022, בהתאמה. FFO מושפע לחיוב מגידול ב- NOI הן מנכסים זהים והן בהתאמה לגידול במצבת הנכסים וכן משיעורי ריבית נוחים בהלוואות ארוכות הטווח על נכסי החברה בארה"ב. מנגד בישראל, שיעור התפוסה הממוצע הנמוך בנכסי החברה ועליית הריבית בהלוואות מעיבה על התזרים החופשי מהנכסים ומשפיעה לשלילה על ה- FFO. בהתאמה, יחס הכיסוי של החברה, חוב פיננסי נטו ל- FFO, צפוי להסתכם בטווח 40-45 שנים ללא הנחה של רכישת נכסים חדשים.

רמת המינוף של החברה בולטת לחיוב ביחס לרמת הדירוג. כך, יחס חוב נטו ל- CAP נטו המשתקף מהמאזן סולו מורחב ליום 31.12.2023 עומד על כ- 51% וזאת בהשוואה לכ- 54% בתקופה המקבילה אשתקד. שיעור המינוף קטן לאור מכירת נכסים שהחברה ביצעה במהלך שנת 2023. בהתאם לתרחיש הבסיס של מידרוג, רמת המינוף תיוותר בולטת לחיוב ותעמוד על טווח של 53%-51% אשר תושפע מתזרים נטו חיובי ממכירת נכסים (בוצע לאחר תאריך המאזן) ומנגד מתן הלוואה לסקייליין בסך כ- 55 מ' ₪ לצורך פירעון תשלום האג"ח שלה.

הגמישות הפיננסית של החברה נובעת משווי נכסי לא משועבד לסך המאזן הצפוי לנוע בטווח 10%-7% (בכלל זה מניות סקייליין לאחר תרחיש רגישות על שווי המניות). כמו כן, לחברה גמישות מסוימת הנגזרת מיחס חוב פיננסי מובטח לסך נדל"ן להשקעה בולט לחיוב ביחס לדירוג, העומד על 55%-50% בהתאם לתרחיש הבסיס של מידרוג. להערכת מידרוג, לחברה יתרות נזילות ומקורות מספקים בשנת 2024 למול השימושים הצפויים בשנה זו. כך, נכון ליום 31.12.2023 לחברה יתרות נזילות (סולו מורחב) בסך כ- 105 מ' ₪, אל מול פירעונות אג"ח צפויים בסך כ- 69 מ' ₪ במהלך שנת 2024.

לאורך השנים החברה מציגה מדיניות פיננסית יציבה ושמרנית יחסית, במידה המשמרת את האינטרס של בעלי החוב, תוך צמיחה לאורך זמן במצבת הנכסים ובהיקף ההכנסות, תוך שהיא שומרת על רמת מינוף שבולטת לחיוב לרמת הדירוג ואמצעים נזילים למול חלויות החוב. האסטרטגיה של החברה ממוקדת וברת חיזוי. ייזום החברה מתבצע בעיקר באמצעות ניצול זכויות הבנייה בנכסים הקיימים של החברה וברכישת נכסים חדשים. לחברה מדיניות דיבידנד לפיה בכוונת החברה לחלק מדי שנה עד 50% מהרווח הנקי של החברה, החברה לא חילקה דיבידנדים בשנתיים האחרונות.

החברה מחזיקה 52.75% מהון המניות של Skyline Investments Inc. (להלן: "סקייליין", Baa1.il) הפועלת בתחום המלונות בארה"ב. להערכת מידרוג, האחזקה בסקייליין אינה מהווה אחזקה אסטרטגית עבור החברה ועל כן, מידרוג אומדת את המדדים העיקריים לדירוג החברה על בסיס דוחות סולו מורחב אשר מנטרלים את היקף הפעילות של סקייליין הנכללת בדוחות המאוחדים של החברה.

שיקולים נוספים לדירוג

דירוג אגרות החוב בפועל Baa1.il נמוך בנוטץ' מהדירוג הנגזר ממטריצת הדירוג A3.il, וזאת בשל היקף FFO נמוך ביחס לסך מאזן ובכלל. היקף FFO צר עלול לחשוף את החברה לתנודתיות גבוהה המשפיעה לשלילה על פרופיל הסיכון. כמו כן, פעילות החברה בארה"ב מתבצעת באמצעות שותף מקומי המחזיק בזכויות ברמות הנכסים בשיעורים שונים, שאחראי לניהול הנכסים ולאיתור עסקאות. להערכת מידרוג, מבנה ניהול זה מגביר את הריכוזיות והתלות בשותף החברה בארה"ב ומהווה גורם סיכון אשראי.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג ליציבות תזרימי המזומנים מהנכסים המניבים תוך שמירה על שיעור מינוף נמוך.

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול משמעותי בהיקף ה- FFO של החברה ביחד עם שיפור משמעותי ביחסי הכיסוי, אשר ינבע גם מעליה בתזרים מנכסים המוחזקים על ידי החברה.

שיפור משמעותי בגמישותה הפיננסית של החברה לרבות גידול בהיקף הנכסים הבלתי משועבדים.

תקבולי דיבידנד משמעותיים מחברת סקייליין שישמשו להגדלת מצבת הנכסים ו/או להקטנת רמת המינוף באופן משמעותי.

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה ביחסי המינוף והכיסוי של החברה באופן הפוגע בפרופיל הסיכון.

ירידה משמעותית ביתרות הנזילות של החברה.

הרעה משמעותית בסביבת הפעילות העסקית של החברה בענף הנדל"ן למסחר בארה"ב.

מישורים השקעות נדל"ן בע"מ – נתונים פיננסים עיקריים סולו מורחב, במיליוני ₪.

|

|

31.12.2023 |

31.12.2022 |

31.12.2021 |

31.12.2020 |

31.12.2019 |

|

סך מאזן |

1,872 |

1,994 |

1,669 |

1,463 |

1,546 |

|

חוב פיננסי |

984 |

1,100 |

955 |

866 |

922 |

|

יתרות נזילות וני"ע סחירים |

105 |

160 |

192 |

74 |

87 |

|

חוב פיננסי נטו |

879 |

996 |

784 |

792 |

835 |

|

חוב נטו / CAP נטו |

51% |

54% |

53% |

54% |

54% |

פירוט השיקולים העיקריים לדירוג

פעילות בענף הנדל"ן המניב בארה"ב ובישראל, המאופיינות בכלכלות יציבות יחסית לאורך השנים, תומכת ביציבות סביבת הפעילות

בישראל לחברה 8 נכסי נדל"ן מניב הפזורים במרכז ובצפון הארץ בעיקר לשימוש למשרדים. בארה"ב פועלת החברה באמצעות חברה בת בבעלות מלאה המחזיקה ביחד עם שותף עסקי 11 מרכזים מסחריים בפאתי ערים מרכזיות המשמשים למסחר, שירותים ופנאי אשר ממוקמים בפלורידה, בוירג'יניה, צפון קרולינה וטקסס. נכון ליום 31.12.2023, שווי הוגן בספרי החברה של הנכסים בישראל עמד על כ- 565 מ' ₪ ושווי הנכסים בארה"ב עמד על כ-794 מ' ₪.

מדינת ישראל מדורגת A2 באופק שלילי על-ידי Moody’s ומאופיינת בסביבת כלכלה חזקה וצומחת לאורך זמן. האינפלציה בישראל גבוהה, אך מתונה ביחס ליתר מדינות OECD, כאשר על פי נתוני בנק ישראל האינפלציה ב-12 החודשים שהסתיימו באפריל 2024 עמדה על שיעור של כ- 2.8% ובהתאם לתחזית הבנק המרכזי מחודש אפריל 2024, היא צפויה לעמוד על 2.7% בסוף שנת 2024 לעומת 2.4% בתחזית ינואר 2024. על פי נתוני בנק ישראל מחודש אפריל 2024, התוצר הגולמי המקומי צפוי לצמוח בשיעור של כ- 2% בשנת 2024 ובשיעור של כ- 5% בשנת 2025. בנוסף, בנק ישראל צופה כי שיעור האבטלה בשנים 2024 ו- 2025 יעמוד על 3.7% ו- 3.3%, בהתאמה.

סקטור הנדל"ן המניב למשרדים בישראל מצוי תחת איום ההאטה בכלכלה העולמית ברקע העלאת הריבית ובנוסף למלחמת "חרבות ברזל" והמצב הגיאו-פוליטי בישראל אשר טרם ניתן לאמוד את השפעותיהם. שוק המשרדים בישראל אשר בשנים האחרונות נהנה מביקושים חזקים ומעלייה במחירי השכירות במרכז הארץ בין היתר בזכות הצמיחה המהירה בהיקף ההשקעות והמועסקים במגזר ההיי-טק בישראל, החל להציג סימני האטה בשנה וחצי האחרונות, עם האטה בקצב צמיחת דמי השכירות, התארכות משך הזמן לאכלוס נכסים חדשים וקיימים וקיצור תקופות השכירות. ע"פ דוח נת"ם בחציון השני של שנת 2023 חלה ירידה מסוימת בדמי השכירות בשוק המשרדים, כאשר באזור תל אביב חלה ירידה ממוצעת של כ- 3.7% בדמי השכירות לעומת המחצית הראשונה של שנת 2023 למשרדים מסוג Class A. במשרדים במיקומי "פריים לוקיישן" חלה ירידה מתונה יותר בדמי השכירות – דבר אשר מעיד על חוזקו של פלח שוק זה הנשען על מיקומים מרכזיים, נגישות תחבורתית ונכסים ברמת גימור גבוהה. גם מידרוג מעריכה כי לבנייני משרדים ברמת איכות גבוהה, המאופיינים במיקום אטרקטיבי, וברמת גבוהה של גימור ושירותים הם משמעותיים, קיימים ביצועים עמידים יותר בתקופה החלשות השוק. נכסי משרדים באיכות פחותה ובמעגלים הסובבים את ת"א עלולים לסבול מירידת מחירים ומירידה בשיעורי תפוסה במידה חדה יותר. מאז פרוץ הקורונה, עליית הריבית ומלחמת "חרבות ברזל" ניכרת נטייה של שוכרים חדשים לקצר את משך החוזים בשל אי הוודאות וכדי לשמור על גמישות. מגמה זו צפויה להימשך, לרבות באמצעות שכירות משנה מצד חברות שצמצמו מועסקים. באופן כללי, שוק המשרדים בישראל מאופיין במיעוט עסקאות מהותיות יחסית להיקף השוק, במידה המקשה על שקיפות שווי הנכסים וכיוונם ברקע העלייה בריבית.

ארה"ב, המדורגת בדירוג Aaa באופק שלילי על-ידי Moody’s, מאופיינת בכלכלה חזקה ויציבה. יחד עם זאת שיעורי הצמיחה צפויים להיות נמוכים ולעמוד על כ-2.4% ב-2023 ו-1% ב-2025, לאור שאיפת הפד להוריד את האינפלציה ע"י הותרת הריבית הגבוהה על כנה אשר צפויה לגרום להמשך קיטון בצמיחה.

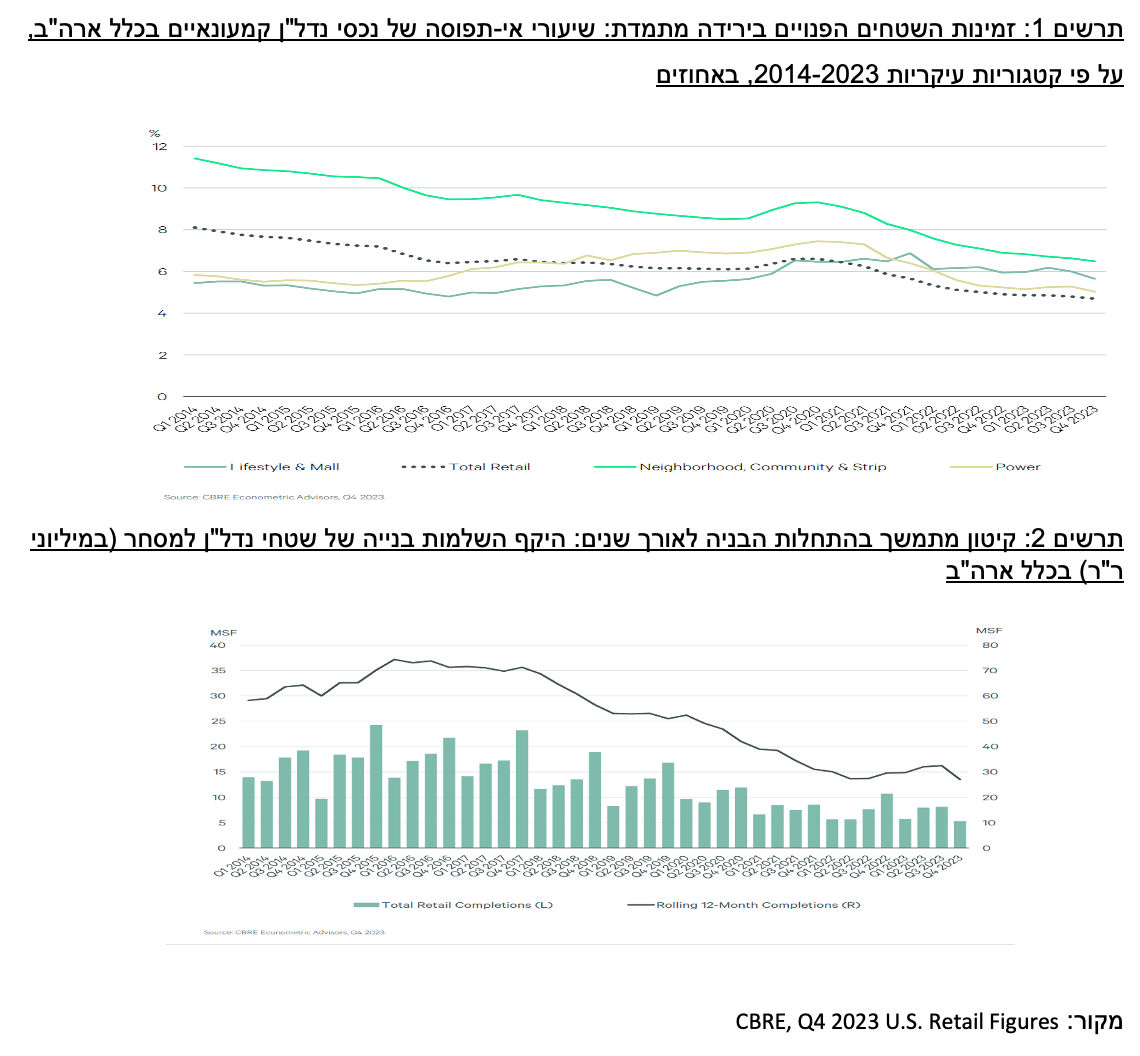

בהתאם לסקירה של CBRE על ענף המסחר בארה"ב , תת-המגזר של נכסים מסחריים קהילתיים/שכונתיים בארה"ב הציג עליה מתמשכת בשיעורי התפוסות הנמשכת מזה 5 שנים בשיעורי שיא, מלבד ירידה קטנה במהלך משבר הקורונה (תרשים 1). גם בתחזית קדימה צופה CBRE יציבות בשוק זה לאור מחסור מתמשך בשטחים בענף זה כפי שניתן לראות בתרשים 2. מגמות אלו מאפיינות גם את כלל ענף המסחר בארה"ב. היקפי המכירות בכלל ענף המסחר צמחו במהלך שנת 2023 בשיעור של כ- 3.2% ביחס לשנה קודמת. לאור ההיצע הנמוך ששרר בענף בשנים עברו, ובשילוב עם התחלות בניה נמוכות וביקוש גבוה, קיימת ספיגה נטו חיובית מזה 6 רבעונים רצופים ועלייה בשיעורי התפוסה אשר גוררים ללחץ כלפי מעלה על מחירי השכירות. במהלך שנת 2023 עלו מחיר השכירות המבוקשים בכ- 2.4% והסתכמו ל כ- 24 דולר בממוצע ל- SF.

הפרופיל העסקי של החברה נתמך בפיזור פעילות טוב לצד טרק רקורד שאינו מספק בנכסים וזאת במסגרת אסטרטגיית החברה להשביח ולמכור נכסים

נכון ליום 31.12.2023 לחברה 11 נכסים מניבים בארה"ב בשטח כולל להשכרה של כ- 230 אלפי מ"ר, אשר הינם בעיקר מרכזים מסחריים פתוחים, הממוקמים בסמוך לערים מתפתחות ומוכרות באזור דרום מזרח ארה"ב. מרבית השוכרים הינם מתחומי הפנאי, השירותים וחנויות מוזלות (Discount). שיעור התפוסה הממוצע של הנכסים בארה"ב הינו גבוה ועמד על כ- 94% נכון לסוף שנת 2023. לאחר תאריך המאזן החברה הודיעה על מכירת הנכס Denbigh בוירג'יניה בדומה לשווי בספרי החברה (כ- 28 מ' דולר לפי 100%). במהלך 2023 החברה לא ביצעה רכישות של נכסים בארה"ב. NOI מנכסים זהים במונחים דולריים עלה בשיעור של כ- 4.3% בשנת 2023 בהשוואה לשנת 2022, בעיקר כתוצאה מהצמדה לאינפלציה של דמי השכירות. החברה פועלת בארה"ב באמצעות שותף מקומי מר מארק גולד המחזיק בזכויות ברמת הנכסים בשיעורים שונים והשקעתו כוללת השקעה של הון עצמי בנכסים. להערכת מידרוג לחברה תלות גבוהה בשותף המקומי שאחראי לניהול הנכסים ואיתור עסקאות בארה"ב וזו מהווה גורם סיכון אשראי.

נכון ליום 31.12.2023, לחברה 8 נכסי נדל"ן מניב בישראל בשטח כולל להשכרה של כ- 55 אלפי מ"ר הממוקמים בערים מרכזיות ומתפתחות במרכז וצפון הארץ. נכסים אלו משמשים בעיקר למשרדים ומושכרים למשרדי ממשלה, חברות עסקיות ומוסדות אקדמיה. שיעור התפוסה בנכסים אלו עומד על כ- 77% (כולל הנכס ויטה בבני ברק שנרכש במהלך 2022 והינו בעל שיעור תפוסה נמוך של כ-39%) וזאת בהשוואה ל- 93% בשנת 2022 טרם רכישת הנכס ויטה. החברה מתמקדת ברכישת נכסים בשיעורי תפוסה נמוכים ופועלת להשביחם ע"י העלאת שיעורי התפוסה באופן משמעותי, בפרק זמן קצר–בינוני ובהתאם העלאת ה- NOI וחיזוק התזרים. בשל כך, שיעורי התפוסה הינם תנודתיים ועשויים להיות מושפעים לשלילה מאסטרטגיית החברה לרכישת נכסים בשיעורי תפוסה נמוכים במטרה לבצע פעולות השבחה בנכסים ולהגדיל את שיעורי התפוסה על פני זמן. אסטרטגיה זו של החברה באה לידי ביטוי, בין היתר, בגידול ה- NOI מנכסים זהים בישראל בשיעור 10.6% בהשוואה לשנת 2022 שנבע בעיקר מאכלוס שטחים ריקים בחיפה ובבנימינה ומהמדד. לאחר תאריך המאזן החברה עדכנה כי מכרה 2 חנויות בקומת מסחר בנכס ויטה בבני ברק וזאת לאחר שמכרה בנובמבר 2023 את הנכס בביל"ו. לאור אסטרטגיית ההשקעות של החברה שתוארה לעיל, רוב נכסי החברה מוחזקים ברשותה מספר שנים בודדות כך שהיסטוריית פעילות הנכסים קצרה יחסית.

לחברה מגוון רחב של שוכרים בישראל ובארה"ב, מתחומי עיסוק שונים ללא תלות בשוכר עיקרי. לחברה פיזור נכסי הולם לרמת הדירוג כאשר הנכס המהותי של החברה הינו פורטאון בחיפה המהווה כ-14.3% מהשווי ההוגן של כלל הנכסים, ואילו שלושת הנכסים המהותיים (פורטאון חיפה, ויטה בני ברק וטמפה פלורידה) מהווים כ-36% מסך השווי ההוגן. כמו כן, מח"מ חוזי השכירות הינו ארוך יחסית ומסתכם בכ- 5 שנים לעשרת השוכרים העיקריים.

היקף פעילות החברה המבטא מסך מאזן הצפוי לנוע בטווח של 1.8-1.9 מיליארד ₪ הינו בולט לחיוב ביחס לדירוג.

הפרופיל הפיננסי מושפע לחיוב בשל רמת מינוף מתונה ויציבה למול היקף FFO צר ויחס כיסוי איטי הבולטים לשלילה לדירוג

ה- NOI של החברה (סולו מורחב) הסתכם בכ- 102 מ' ₪ ליום 31.12.2023 וזאת בהשוואה לכ- 98 מ' ₪ בתקופה המקבילה אשתקד, עיקר הגידו נובע מהנבה של נכסים שנרכשו במהלך שנת 2022 בישראל ובארה"ב ומגידול של נכסים זהים. ה-FFO של החברה (סולו מורחב) בשנת 2023 הסתכם בכ- 19 מ' ₪ לעומת כ- 15 מ' ₪ בשנת 2022. מידרוג מעריכה FFO בהיקף של 19-22 מ' ₪ בשנה לשנים 2024-2025 וזאת בשל גידול מתון ב-NOI לצד קיטון מסוים בהוצאות מימון בשל המימון מחדש שבוצע לאחר תאריך המאזן. בהתאם, יחס הכיסוי חוב פיננסי ל- FFO צפוי להסתכם בטווח של 40-45 שנים. היקף צר של FFO עלול ליצור תנודתיות בתזרים וביחסי הכיסוי.

החוב פיננסי נטו של החברה (סולו מורחב) ליום 31.12.2023 הסתכם בכ- 879 מ' ₪ וזאת בהשוואה ל- 996 מ' ₪ בתקופה המקבילה אשתקד, עיקר הקיטון נובע ממימושים שהחברה ביצעה במהלך שנת 2023 ללא רכישת נכסים חדשים. בבחינת מבנה החוב של החברה עולה כי 40% מהחוב הינו דולרי ומובטח בנכסי החברה בארה"ב ונושא ריבית קבועה לא צמודה משוקללת של 4.4% עם מח"מ חוב ארוך. לעומת זאת, בשנת 2023 נכסי החברה בישראל מומנו בחוב הנושא ריבית משתנה אשר היווה כ- 29% מסך החוב על בסיס סולו מורחב. החברה הורידה חשיפה זו לריבית המשתנה כאשר ביצעה לאחר תאריך המאזן מימון מחדש כנגד הנכסים חיפה, עפולה ובני ברק בריבית קבוע 3.95% צמודה למדד עם מח"מ ארוך. כ- 47% מהחוב של החברה מוצמד למדד או לשער הדולר. החלק הצמוד לריבית הפריים מהווה את המקור המרכזי לעלייה בהוצאות המימון בשנת 2023 בעקבות עליית הריבית המשמעותית.

בהתאם לתרחיש הבסיס של מידרוג, הכולל בין היתר מכירה של הנכס Denbigh וירג'יניה בארה"ב, מכירת 2 חנויות בבני ברק וקבלת תשלום אחרון בגין ביל"ו, צפוי המינוף לקטון מנגד, מתן הלוואה לחברת סקייליין בגובה של 55 מ' ₪ מתוך יתרת המזומנים של החברה צפוי להגדיל במקצת את שיעור המינוף, אשר צפוי להסתכם בטווח של 53%-51% ולהמשיך לבלוט ביחס לדירוג. התמורה לחברה מחלקה בנכסים שנמכרו בניכוי פירעון החוב עומדת על כ- 41 מ' ₪ שמופנים ליתרות הנזילות של החברה. בנוסף, כללה מידרוג תרחיש רגישות של ירידת ערך הנכסים. מידרוג לא הניחה כי החברה תרכוש נכסים חדשים בשנה-שנתיים הקרובות.

לחברה יתרות הנזילות מספקות ביחס לצרכי שירות החוב לצד גמישות פיננסית סבירה

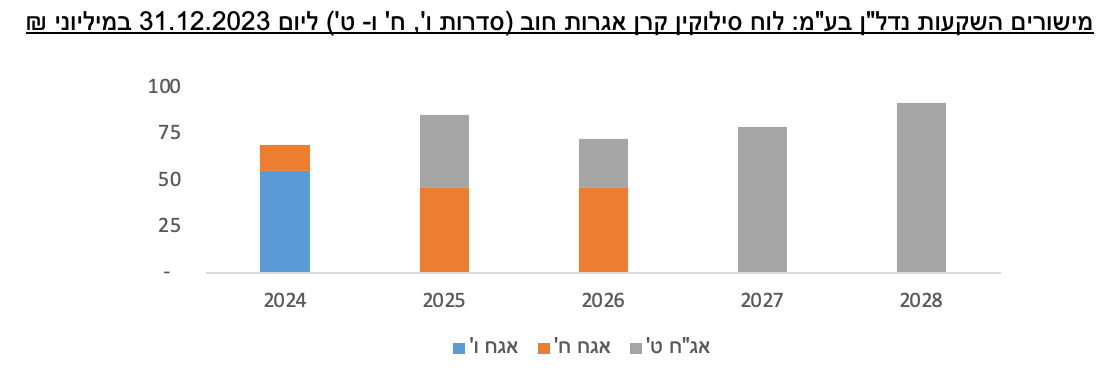

נכון ליום 31.12.2023, כל נכסי החברה משועבדים למעט מניותיה בסקייליין שאינן משועבדות, ומהוות כ- 8% מסך המאזן בהתאם לשווי הנוכחי של מניות סקייליין ו- 7% לאחר תרחיש רגישות של מידרוג לשווי המניות. בנוסף, לחברה גמישות פיננסית לאור שיעורי המינוף על הנכסים המשועבדים, כאשר היחס בין החוב המובטח ליתרת נדל"ן להשקעה צפוי לנוע בטווח של 55%-50%, שיעור זה בולט לחיוב ביחס לדירוג. בהתאם להערכת מידרוג, יתרות הנזילות צפויות בטווח הבינוני לקטון בעקבות פירעונות אג"ח ואמורטיזציה השוטפת של החוב. ביוני 2023, חברה בת של החברה קיבלה waiver לעמידה ביחס הכיסוי עד לחודש יוני 2024 בגין הלוואה שנטלה כנגד הנכס בראש העין. כמו כן, באמות מידה נוספות ישנו מרחק נמוך בין יחס הכיסוי הנדרש לפועל, אלו מגדילים את סיכון האשראי של החברה. החברה עומדת במרחק מספק באמות המידה של אגרות החוב בסדרות השונות. נכון ליום 31.12.2023, לחברה יתרות נזילות של כ- 105 מ' ₪ למול חלויות אג"ח של כ- 69 מ' ₪ לאותו מועד, כאשר החברה גייסה אג"ח בהיקף של כ- 80 מ' ₪ בפברואר 2024. בהתאם לתרחיש הבסיס של מידרוג, החברה צפויה לשמור על יתרות נזילות בגובה פירעונות קרן אגרות החוב בשנה העוקבת.

שיקולי ESG

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. החשיפה של החברה לסיכוני ממשל תאגידי הינה נמוכה להערכת מידרוג. המדיניות הפיננסית של החברה מתבטאת ברמת מינוף מתונה לאורך זמן כאשר מעת לעת תיתכן עליה נקודתית עם מימוש אסטרטגית הצמיחה (שהינה מדודה). יצוין כי החברה לא חילקה דיבידנד מאז שנת 2011.

מטריצת הדירוג

|

|

|

|

ליום 31.12.2023 |

|

תחזית מידרוג |

|

קטגוריה |

פרמטרים |

|

מדידה [1] |

ניקוד |

|

מדידה |

ניקוד |

|

סביבת הפעילות |

תחום פעילות וסביבה כלכלית |

|

--- |

A.il |

|

--- |

A.il |

|

פרופיל עסקי |

סך מאזן

(מיליארד ₪) |

|

1.9 |

A.il |

|

1.8-19 |

A.il |

|

איכות הנכסים, פיזור נכסים ושוכרים |

|

--- |

A.il-Baa.il |

|

--- |

A.il-Baa.il |

|

פרופיל סיכון |

חוב פיננסי נטו/ CAP נטו |

|

51% |

Aa.il |

|

53%-51% |

Aa.il |

|

פרופיל פיננסי |

היקף FFO שנתי

(מיליוני ₪) |

|

19 |

Baa.il |

|

19-22 |

Baa.il |

|

חוב פיננסי נטו/ FFO |

|

45 |

Baa.il |

|

40-45 |

Baa.il |

|

שווי נכסי לא משועבד / סך מאזן |

|

8% |

Baa.il |

|

10%-7% |

Baa.il |

|

חוב פיננסי מובטח / נדל"ן להשקעה |

|

51% |

A.il |

|

55%-50% |

A.il |

|

מדיניות פיננסית |

|

--- |

A.il |

|

--- |

A.il |

|

דירוג נגזר |

|

|

|

|

|

|

A3.il |

|

דירוג בפועל |

|

|

|

|

|

|

Baa1.il |

Image-by-pressfoto-on-Freepik

Image-by-pressfoto-on-Freepik