שירה אחיעז, אנליסטית קמעונאות IBI בית השקעות

02/06/2024

ביום חמישי האחרון (30/05) פרסמה חברת יוחננוף את התוצאות לרבעון הראשון של השנה והציגה דוח טוב, מעל לצפי המוקדם שלנו. בהשוואה לרבעון המקביל, נרשמה צמיחה נאה, מעל לקצב השוק, לצד שיפור במדדי הרווחיות. כמו כן, הוכרז דיבידנד בהיקף של כ-15 מיליון ש״ח, כאשר החברה עדכנה את מדיניות הדיבידנד שלה לחלק כ-30% לפחות מהרווח הנקי הרבעוני.

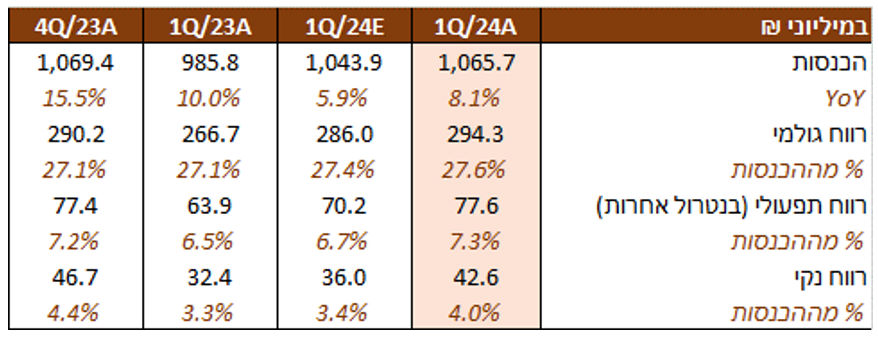

ההכנסות צמחו בכ-8% ברבעון הראשון של השנה (לעומת המקביל), הודות לעלייה של כ-8% במגזר הקמעונאות לצד עלייה של 12.7% בהכנסות זול סטוק. למרות עיתוי חג הפסח, יוחננוף הציגה צמיחה מעל לקצב השוק בפעילות הקמעונאית, שכללה עלייה של 5.4% בנתוני ה-SSS לצד עלייה של 4.5% במכירות למ״ר. הצמיחה הנאה ב-SSS בולטת לחיוב הן בהשוואה למתחרות שפרסמו את התוצאות הכספיות (ויקטורי עלייה של 1.9%, שופרסל עלייה של 1.8% ורמי לוי ירידה של 2.3%) והן בהשוואה לצמיחה של שוק מוצרי הצריכה ברבעון הראשון. בתוך כך נציין כי לפי נתוני סטורנקסט, היקף המכר הכספי של שוק מוצרי הצריכה בישראל הציג עלייה של 3.4% ברבעון הראשון (בהשוואה למקביל), זאת הודות לעליית מחירים בשיעור של 3.8%, כאשר מבחינה ריאלית מדובר בירידה של 0.4%. אנו מעריכים כי הצמיחה של הרשת ברבעון נבעה בשל פתיחת 2 סניפים חדשים בשנה שחלפה, גילום מלא של סניפים שנפתחו ברבעון המקביל, עליות מחירים, מיעוט בהיקף הטיסות לחו״ל על רקע הלחימה ותוספת של יום מסחר בחודש פברואר.

הרווחיות הגולמית השתפרה לרמה של 27.6% ברבעון (לעומת 27.1% במקביל), להערכתנו על רקע עליות המחירים, התרחבות בתחום המותג הפרטי, עיתוי חג הפסח ושיפור בתנאי הסחר עם הספקים בשל מגמת ההתרחבות של הרשת.

עם זאת, אנו מעריכים כי המשך התייקרות בשלל תשומות, בין היתר לאור העלייה באינפלציה לצד עלויות בגין פתיחת סניפים העיבו על שולי הרווח התפעולי. להערכתנו, הצמיחה בנאה ב-SSS לצד השיפור במרווח הגולמי הובילו לשיפור במרווח התפעולי (בנטרול אחרות) שהסתכם ב-7.3% ברבעון (לעומת 6.5% במקביל).

בשורה התחתונה הציגה רשת יוחננוף רווח נקי של 42.6 מיליון ש״ח (לעומת 32.4 מיליון ש״ח במקביל), כאשר עלייה בהפסדים בנכסים פיננסיים (ההשקעה ב-A2Z) ועלייה בהוצאות המימון ביחס לרבעון המקביל הכבידה על שורת הרווח.

מבט להמשך ומסקנות

אנו סבורים כי אסטרטגיית החברה, כפי שבא לידי ביטוי בשנה שחלפה, המתמקדת במחירים אטרקטיביים במטרה למשוך לקוחות לסניפים בימים של העלאות מחיר בסקטור מניבה תוצאות ותומכת בעלייה בנתחי השוק של החברה, ולראייה – יוחננוף הציגה עלייה חזקה של 5.4% בנתוני ה-SSS, מעל לקצב השוק ועל אף עיתוי חג הפסח . במבט קדימה, אנו מעריכים כי מיעוט בטיסות לחו"ל על רקע הלחימה, המשך פתיחת סניפים חדשים והתרחבות בתחום המותג הפרטי יתמכו בתוצאות, כאשר גם עיתוי חג הפסח צפוי לתמוך בתוצאות הרבעון השני של השנה. לאור תוצאות גבוהות מהצפי שלנו לרבעון, עלייה ביתרות הנכסים הפיננסיים על התחייבויות פיננסיות (נטו) והמגמות החיוביות להמשך השנה אנו מעדכנים את מחיר היעד ל-213 ₪ למניה, כאשר לאחר עלייה של כ-30% במחיר המניה מתחילת השנה, ממליצים בתשואת שוק.

איתן יוחננוף, צילום: גבע טלמור

איתן יוחננוף, צילום: גבע טלמור