לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

16/08/2024

תיק האשראי חזר לצמוח ובתוספת הוצאות להפסדי אשראי שליליות קיבלנו עוד דו"ח מצוין.

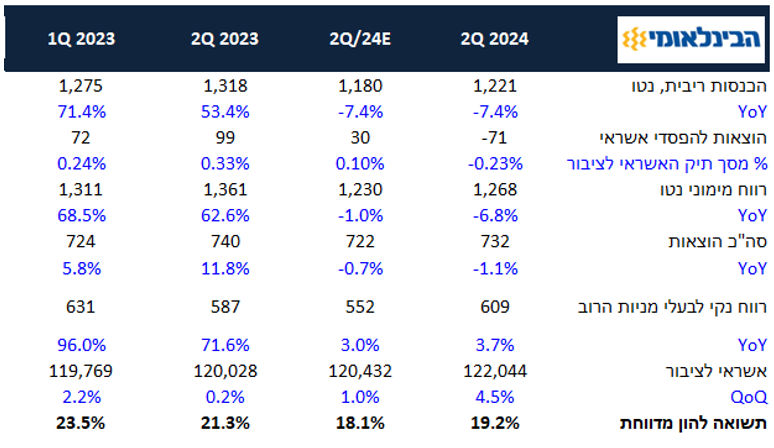

הבינלאומי סוגר את דוחות הבנקים ופרסם אתמול (חמישי) דוחות חזקים לרבעון השני, עם תשואה להון של 19.2% אל מול צפי מוקדם שלנו ל-18.1% עיקר הפער היה כמובן מהוצאות להפסדי אשראי שעמדו על מינוס 71 מיליון ₪ אל מול תחזית שלנו להוצאות חיוביות ומגידול אגרסיבי בתיק האשראי שבבינלאומי הוא מוטה אשראי לפיננסים והוא יותר תנודתי מבנקים אחרים. עודפי ההון עדיין משמעותיים ויצריכו צמיחה עתידית או חלוקת רווחים משמעותית יותר על מנת לא לפגוע בתשואה לבעלי המניות. לאור תוצאות הרבעון השני אנו מעלים את מחיר היעד ל 185 ₪ ושומרים על המלצת תשואת יתר למניה.

נקודות עיקריות מהדו"ח

הבנק צמח בצורה משמעותית בתיק האשראי אל מול הרבעון הקודם כשהתיק צמח בשיעור של 1.7% מול תקופה מקבילה ו-4.5% מול הרבעון הקודם, הסיבה לצמיחה המשמעותית היא הגידול בפעילות הפיננסים ברבעון השני והיא תמונת מראה של הרבעון הראשון ומדגישה את התנודתיות בהיקף תיק האשראי של הבינלאומי. יחס ה-NPL נותר יציב ברבעון ל-0.59%.

בנוסף הבנק הציג גם צמיחה מאוד מרשימה בפקדונות הציבור עליה של 3.8% מול הרבעון המקביל.

הכנסות הריבית נטו, עלו ב- 9.5% אל מול הרבעון הקודם וזאת ברקע לתרומה משמעותית של המדד ברבעון שתרם 133 מ' ₪ אל מול 27 מ' ₪ ברבעון הקודם. בצד המרווח הפיננסי נרשמה עליה, אך בניטרול השפעת המדד ישנה יציבות במרווח אל מול הרבעון הקודם הנשענת על קיטון במרווח האשראי וגידול במרווח הפקדונות והעו"ש.

ההוצאות להפסדי אשראי היו שליליות ברבעון כלומר הבנק רשם ריקבריס בהוצאה הפרטנית וזאת במקביל לירידה גם בהוצאה הקבוצתית. נציין כי ההערכה המוקדמת שלנו היתה שהבנק יציג את היקף ההוצאה הנמוכה במערכת אותה הערכנו 0.1% אך בדומה לשאר הבנקים גם הבינלאומי מעריך כי ההפרשה המאזנית הנוכחית מספקת (יחס הכיסוי עומד על 1.32%).

הכנסות מימון שאינן מריבית הסתכמו ב 47 מ' ₪ בעיקר רווח מנגזרים ומהשקעה במניות.

העמלות ירדו ב 1.6% ביחס לרבעון המקביל בעיקר מירידה בעמלות שנבעה מהטבות ללקוחות.

סך ההכנסות לפני הוצאות להפסדי אשראי ירדו ב-5.5% ביחס לתקופה המקבילה ועלו ב-3.7% אל מול הרבעון הקודם.

בצד ההוצאות נרשמה יציבות אל מול הרבעון הקודם ונראה שלמרות העליה בהפרשות לבונוסים הבינלאומי מצליח לשמר רמת הוצאות מרוסנת ויחס יעילות תפעולית נמוך של 44.7% וממוצע של 45% ב 12 החודשים האחרונים.

הבנק רשם רווח נקי של 609 מ' ₪, ממנו יחלק דיבידנד בהיקף של 244 מיליון ₪ המהווה 40% מרווחי הבנק לרבעון הראשון.

יחס הלימות ההון ירד ברבעון ל 11.34% מול 11.78% ברבעון הקודם בעיקר על רקע הגידול בתיק האשראי ובהשפעת הורדת הדירוג של מדינת ישראל שגרעה כ – 0.2% מהלימות ההון של הבנק. עודפי הון של הבינלאומי מסתכמים לכ-2.4 מיליארד ₪.

בשורה התחתונה

שוב דו"ח מצוין לבנק הבינלאומי עם תשואה להון דו ספרתית גבוהה והפעם גם נרשמה צמיחה בתיק האשראי. תשואת הדיבידנד חוזרת לרמות אטרקטיביות של 6.6% וזאת עוד לפני שהבנק הגדיל את היקפי החלוקה בהתאם למדיניות. בראיה לרבעון הבא אנו מעריכים כי הבנק ימשיך לייצר תשואה מהגבוהות במערכת שתעמוד על מעל ל-18%. בתמחור הנוכחי התשואה על ההשקעה הנגזרת היא 14.7% - לראייתנו יחס סיכון סיכוי מאוד מעניין.

על אף התמחור הגבוה ביחס למתחרים ולאור ביצועי החסר של המניה המחיר אנו סבורים כי במכפיל הון של 1.2 ומכפיל רווח LTM 6.7X הבינלאומי אמנם לא זול ביחס למערכת אבל אנחנו רואים אפסייד של כ- 22% למחיר הנוכחי המצדיק החזקה של מניית הבנק.

אנו מעלים מעט את מחיר היעד ל-185 ₪ למניה ושומרים על המלצת תשואת יתר למניית הבינלאומי.

בינלאומי – תגובה לדוחות רבעון 2 / צילום: Dreamstime

בינלאומי – תגובה לדוחות רבעון 2 / צילום: Dreamstime