כלכלני יוליוס בר

28/10/2024

הין היפני בשפל / צילום: Dreamstime

הין היפני בשפל / צילום: Dreamstimeמטבעות: הבחירות בארה"ב במוקד תשומת הלב

עם התחזקות טראמפ בסקרים, המאשרת סבירות משמעותית לניצחון גורף שלו, ציפיות לרפלציה מחזקות את הדולר האמריקאי. עם זאת, אי-ודאות פוטנציאלית במדיניות במקרה של ניצחון גורף של טראמפ מהווה סיכון לירידת ערך המטבע. בנוסף, השפעה מוגבלת של מכס נוסף על בסיס הגירעון המסחרי וגירעון תקציבי גבוה יותר עקב הארכת הקיצוצים במס, עשויה לשמור על גירעון התאומים נרחב, ולספק רוח נגדית לדולר.

בימים האחרונים, המועמד הרפובליקני דונלד טראמפ מצמצם את הפער בסקרים מול המועמדת הדמוקרטית קמלה האריס במדינות מתנדנדות חשובות, מה שמאשר סבירות משמעותית לניצחון גורף של טראמפ בבחירות לנשיאות ארה"ב ב-5 בנובמבר, אותה אנו מעריכים ב-45%. לסבירות זו יש השלכות גוברות בשווקי המטבע, כאשר הסבירות למדיניות רפלציונית בתרחיש של ניצחון טראמפ התווספה לרוח הגבית של הדולר האמריקאי. הדולר התחזק בשבוע שעבר, במיוחד מול מטבעות אמריקה הלטינית, בעקבות הערות של טראמפ על נטייתו למכסי סחר. בניגוד לדעה הרווחת שהמדיניות הרפלציונית של טראמפ כמו הארכת קיצוצי המס הזמניים מחוק קיצוצי המס ומקומות העבודה משנת 2017 ואולי אפילו קיצוצי מס נוספים, תגביר את הצמיחה האמריקאית ותוביל לתגובה נוקשה של הבנק הפדרלי האמריקאי ובכך תחזק את הדולר, אנו דווקא רואים סיכון לירידת ערך הדולר. אי-ודאות במדיניות עלולה להכביד על הדולר, כפי שחווה בתחילת כהונתו הראשונה של טראמפ, כאשר סכסוך הסחר עם סין היה בהתהוות.

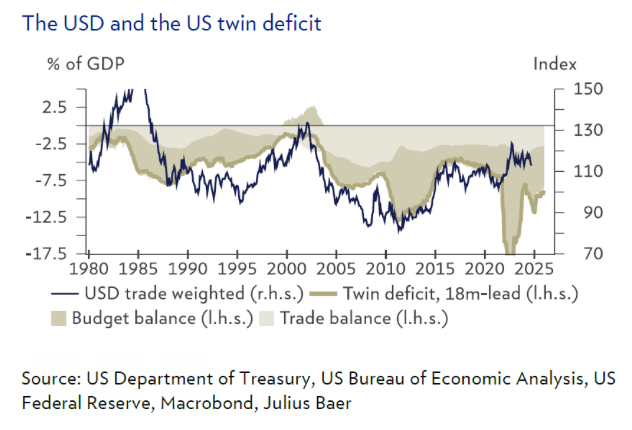

מאפייני המקלט הבטוח של הדולר אינם מועילים כאשר אי-הוודאות נטועה בארה"ב עצמה. בנוסף, ההשפעה של מכסים נוספים על הסחר אינה ודאית גם היא. המכסים הגבוהים שהטיל טראמפ ב-2017 על סין לא צמצמו משמעותית את הגירעון המסחרי של ארה"ב. השפעה מוגבלת על הגירעון המסחרי תשאיר את גירעון החשבון השוטף, שבתורו מהווה חלק אחד מ'גירעון התאומים' האמריקאי, אליו הדולר מתואם היסטורית (ראה תרשים). החלק השני של גירעון התאומים, כלומר הגירעון בתקציב, צפוי להתרחב אם קיצוצי המס יוארכו והמכסים הגבוהים יותר לא יוכלו לפצות על החוסר בהכנסות ממסים. גם אם ציפיות לרפלציה מחזקות את הדולר לקראת הבחירות, ובמקרה של ניצחון טראמפ, גם מעבר לכך, הידרדרות בגירעון התאומים בטווח הבינוני היא טיעון חזק נגד ההצטרפות למגמת התחזקות הדולר בתרחיש של ניצחון טראמפ.

הכותב: דוד א. מאייר, כלכלן, יוליוס בר

עליית התשואות – האם הגיע הזמן להתרגש?

הזינוק האחרון בתשואות הותיר משקיעי אג"ח רבים שתהו האם הגיע הזמן לבחון מחדש את האסטרטגיות שלהם. תשואת אגרות החוב הממשלתיות ל-10 שנים של ארה"ב חצתה את רמת ה-4.2% בתחילת השבוע הזה כאשר הכלכלה האמריקאית מפתיעה שוב כלפי מעלה וטראמפ ממשיך לצבור תאוצה. בעוד שהרמות הנוכחיות בהחלט מציעות הזדמנויות למשקיעים להפחית בהדרגה סיכוני השקעה מחדש, אנחנו עדיין לא ממליצים להאריך משמעותית את המח"מ (משך חיים ממוצע) באג"ח דולריות בנקודה זו. במהלך השבועות האחרונים, התשואות המשיכו לטפס, בניגוד לציפיות של חלק מהמשקיפים בשוק שהן ירדו בתגובה להפחתת הריבית הראשונה של הפדרלי בספטמבר. אז, מה עומד מאחורי מהלך זה שנוגד את האינטואיציה? כפי שטענו בעבר, בניגוד למחזורי הפחתה קודמים, שלעתים קרובות הופעלו בגלל מצבי חירום או משברים מערכתיים, הכלכלה האמריקאית עדיין נראית חסונה בנקודה זו.

שוק העבודה התקרר אך עדיין מחזיק מעמד היטב, והצרכנים האמריקאים ממשיכים לצרוך, מה שהופך נחיתה רכה לסבירה יותר ויותר. בסביבה כזו, אפילו עם הפחתת הריבית של הפד, התשואות בקצה הארוך יותר של העקומה לא בהכרח צריכות לרדת - ולמעשה עשויות אף לעלות, כפי שחווינו במהלך השבועות האחרונים. האותות הכלכליים החיוביים האחרונים תרמו לזינוק בתשואות, אך גורם נוסף פועל במקביל: הבחירות הקרבות בארה"ב. עם צבירת התאוצה של דונלד טראמפ, למשתתפי השוק יש חששות גוברים לגבי ההשלכות הפוטנציאליות על המצב הפיסקלי של המדינה, כולל גירעונות גבוהים מתמשכים. בהינתן אי-ודאויות אלה, קשה להכריז שהתשואות לטווח הארוך הגיעו לנקודת כניסה אטרקטיבית כרגע, גם אם הרמה נראית מושכת שוב. מח"מ ארוך יותר בתיקים עלול לגרום לתנודתיות מיותרת בתיקים, במיוחד לקראת הבחירות בארה"ב. יחד עם זאת, הרמות הנוכחיות מציעות הזדמנויות למשקיעים להפחית בהדרגה סיכוני השקעה מחדש מבלי צורך להאריך משמעותית את מועדי הפירעון. במילים אחרות, משקיעי אג"ח רוצים לבחור בגישת מח"מ מאוזנת, ועשויים כרגע למצוא ערך בטווח של שלוש עד שבע שנים כדי להפחית סיכוני השקעה מחדש. יתר על כן, אנו עדיין רואים ערך באג"ח לטווח ארוך למטרות גידור במקרה של מיתון בארה"ב. עם זאת, אנו מאמינים שלתוצאה זו עדיין יש סבירות מוגבלת במהלך 12 החודשים הבאים.

דאריו מסי, ראש מחלקת אנליסטים הכנסה קבועה, יוליוס בר

דוחות PMI מהירים: הפעילות הכלכלית בגוש האירו נותרת חלשה

קריאות ה PMI-לאוקטובר, מראות שהפעילות התעשייתית נותרת חלשה בגוש האירו, יפן ואוסטרליה, ושההתרחבות מאטה גם בבריטניה. הדינמיקה של הזמנות חדשות השתפרה במקצת, מה שמספק מעט אופטימיות לתחזית הצמיחה בגוש האירו. פעילות השירותים לא הצליחה לפצות במלואה על הפעילות התעשייתית החלשה, מה שמצביע על המשך קיפאון ברבעון האחרון של השנה. הפעילות הכלכלית החלשה והקלה מסוימת בדינמיקת המחירים בשירותים מגדילות את מרחב התמרון של הבנק המרכזי האירופי (ECB) להקלה מוניטרית. אנו צופים הקלה נוספת לפחות בארבע הישיבות הבאות של ה-ECB עם הפחתה של 25 נקודות בסיס בכל ישיבה. הסבירות להפחתה של 50 נקודות בסיס בישיבה הבאה בדצמבר, שתאיץ את המסלול לעמדת מדיניות מוניטרית תומכת, עלתה. קריאות ה-PMI שמקדימות לאוקטובר נשארו מכווצות, למעט בארה"ב ובבריטניה. ההתכווצות של הפעילות התעשייתית בגוש האירו, המונעת מכמות פחותה של הזמנות חדשות, תפוקה, תעסוקה והצטברות מלאי - נמשכת.

שיפור ביחס שבין הזמנות חדשות למלאי, המוביל את הפעילות הכלכלית הכוללת, מצביע על התייצבות מסוימת של הפעילות הכלכלית ברבעון הרביעי. קריאות חלשות במגזר התעשייתי כבר לא קוזזו על ידי צמיחה במגזר השירותים. תחזית תעסוקה חלשה יותר בגוש האירו מגדילה את הסיכון שתחזית הפעילות החלשה עלולה להפוך לקבועה. תחזית המחירים מראה עליות מחירים איטיות יותר עבור מחירי תשומות בשירותים, אינדיקטור שמוביל לאינפלציה בגוש האירו. בארה"ב, קריאות ה PMI - המשולב מצביעות על האצה קלה בצמיחה, עם פחות חולשה במגזר התעשייתי והמשך צמיחה בכלכלת השירותים הגדולה בהרבה. קריאות ה-PMI החלשות בתעשייה בגוש האירו, יחד עם לחץ מחירים מתון, מרמזות שהצורך בהקלה מוניטרית גדול יותר מאשר באזורים אחרים. אנו צופים שה ECB -יוריד את ריבית הפיקדון בלפחות 25 נקודות בסיס בכל אחת מארבע הישיבות הבאות של ה .ECB -הסבירות להפחתות ריבית מהירות ואגרסיביות יותר, כמו הפחתה של 50 נקודות בסיס בישיבה הבאה בדצמבר, עלתה. זה יאיץ את המסלול לעמדת מדיניות מוניטרית תומכת. בינתיים, הדחיפות להפחתות ריבית בארה"ב פחתה בהתחשב ברקע הצמיחה האיתן.

דייוויד קול, הכלכלן הראשי, יוליוס בר

נפט: קרוע בין שתי מגמות מנוגדות

למרות אי-הוודאויות הדומיננטיות, מחירי הנפט התמתנו בימים האחרונים. הסכסוך במזרח התיכון משתולל והעצבנות בשוק לגבי עימות ישיר בין ישראל לאיראן מורגשת. התחזית לטווח הארוך, עם זאת, התרככה. שוק הנפט צפוי להיכנס לעודף משמעותי יותר, בעוד שהאפיזודה הגיאופוליטית הנוכחית צפויה להסתיים בירידת מחירים, כרגיל. אנו מקצצים את תחזיותינו ורואים את הנפט נסחר סביב 65 דולר בהמשך השנה הבאה. בטווח הקצר, עם זאת, הנפט נותר רגיש לגיאופוליטיקה ולזינוקי מחירים זמניים. שוק הנפט מרגיש קרוע בין שתי מגמות מנוגדות. הסכסוך במזרח התיכון ממשיך להשתולל ועימות צבאי ישיר נוסף בין ישראל לאיראן נראה בלתי נמנע. למרות שמחירי הנפט התנהגו ברוגע בימים האחרונים חרף אי-הוודאויות הדומיננטיות, אנו רואים את השוק עדיין בתקופת הלם גיאופוליטי ונוטה לזינוקים קצרי טווח כלפי מעלה. העצבנות נראית מורגשת. עם זאת, כפי שהוסבר קודם, הסלמה מלאה של הסכסוך עם השפעה משמעותית על אספקת הנפט פחות סבירה. ההגמונים באזור אינם מעוניינים במהומה מתמשכת.

מצד שני, היסודות ממשיכים להתרכך והתחזית לעודף היצע בשנה הבאה הפכה לדעת הרוב. הביקוש קופא בעולם המערבי וגם בסין, בעוד ההיצע גדל בהדרגה ביבשת אמריקה. מדינות הנפט יחדשו בסופו של דבר חלקים מכושר הייצור העודף הנרחב שלהן בשל חוסר רצונן לוותר מבנית על נתח שוק. תהליך זה יכול להתפתח 'רשמית' כאשר הקבוצה מעלה מכסות ייצור, וכן 'בלתי רשמית', כאשר חבריה מצייתים רק באופן רופף להנחיות בהמשך. חשוב לציין שתהליך נורמליזציה כזה כנראה אינו הדרגתי אלא מגיע עם מהמורות. פוליטיקת הנפט נשארת קלף פרוע המוסיף סיכוני ירידה למסלול מחיר הנפט בשנה הבאה, בניגוד לגיאופוליטיקה השנה. במאזן, התחזית התרככה לשנת 2025. האספקה ??מתנפחת, בעוד עקומת העלויות ממשיכה לשקוע באופן שולי על עליות הפריון. יתרה מכך, כל זעזוע גיאופוליטי מסתיים בירידה במחירי הנפט. כתוצאה מכך, אנו מקצצים את התחזיות שלנו ורואים מחירים נסחרים בסביבות 70 דולר בתחילת השנה ובסביבות 65 דולר בסוף השנה הבאה, בהשוואה לתחזית ארוכת הטווח שלנו בסביבות 67.5 דולר. אנו שומרים על השקפתנו הניטרלית לאור הסיכונים הגיאופוליטיים בטווח הקרוב ומצב הרוח העצבני בשוק.

נורברט רוקר, ראש כלכלה ומחקר הדור הבא, יוליוס בר

עם הבחירות מעבר לפינה: הין היפני שוב נחלש, מה יהיה הסוף?

הין היפני נמצא תחת לחץ בשל שינוי בציפיות להורדת ריבית בארה"ב וכאשר מפלגת השלטון תחת ראש הממשלה החדש נראית כעומדת בפני אתגרים בבחירות הכלליות הראשונות שלו. אנו מאמינים שההחלטה להשאיר את הריבית ללא שינוי על ידי הבנק המרכזי של יפן (BoJ) תתקבל בשבוע הבא. בנוסף, בהינתן אי הוודאות לגבי הבחירות בארה"ב, אנו מאמינים שלא סביר שהבנק המרכזי של יפן ייתן איתות חזק להעלאת ריבית בדצמבר.

הין היפני חצה את רף ה-150 ין תמורת דולר אמריקאי אחד מאז השבוע שעבר ונשאר מעל 150 השבוע. כמובן, הין היפני אינו המטבע היחיד שנפגע לאחרונה עם התקרבות הבחירות בארה"ב. האג"ח חוו מכירות המוניות כאשר המשקיעים השלימו עם הרעיון שהפדרל האמריקאי (Fed) עשוי שלא להזדקק להורדת ריבית משמעותית השנה, מה שמספק תמיכה לדולר האמריקאי. השוק גם חשש שגירעון פיסקלי אמריקאי גבוה יותר הנובע מניצחון גורף של הרפובליקנים או הדמוקרטים יוביל לתשואות גבוהות יותר של אגרות החוב האמריקאיות. ביפן, אי הוודאות הפוליטית החריפה מאז מינויו של ראש הממשלה שיגרו אישיבה. ראש הממשלה אישיבה הציג ביצועים חלשים למדי בסקר ציבורי. זה מסמן סטייה מהנורמה שלפיה מנהיג חדש מלווה בגל של תמיכה עממית כאשר היפנים מצפים לשינויים שהובטחו על ידי המנהיג החדש. יותר משיבים לאותו הסקר אמרו שהם מתנגדים לראש הממשלה מאשר תמכו בו. נתוני הסקרים מחמירים ככל שמתקרב יום הבחירות.

בשלב זה, נראה שהמפלגה הליברל-דמוקרטית (LDP) עלולה לאבד את הרוב שלה בבית התחתון ועשויה גם להתקשות לשמור על השלטון עם שותפתה הקואליציונית הוותיקה. לכן, כדי לנצח בבחירות, ראש הממשלה אישיבה עשוי להיאלץ להרחיב את הקואליציה עוד יותר. זה עלול להוביל לממשלה חלשה יותר כאשר נדרשים יותר פשרות, מה שיוביל לקבלת החלטות איטית יותר עבור מפלגת השלטון. התוצאה הגרועה ביותר האפשרית, אם כי לא סבירה, היא הפסד של המפלגה הליברל-דמוקרטית (הראשון מזה עשור), שיוביל לשינוי בממשלה. בכל מקרה, מנהיגות חלשה תגרום לכך שמעט מאוד ייעשה מבחינת יישום מדיניות על ידי הממשל החדש. הין היפני ירד ב-6.59% בשל התחזקות הדולר החודש ואיבד 1.21% מאז יום שני. חוזים עתידיים על אגרות חוב ממשלתיות יפניות (JGB) המשיכו לעלות ביום שלישי לאחר שאגרות החוב צנחו באופן גלובלי על רקע הצפי להורדות ריבית איטיות יותר בארה"ב. אנו צופים שהבנק המרכזי של יפן ישמור על הריבית ללא שינוי בשבוע הבא, והנגיד צפוי להימנע ממתן איתות חזק להעלאות ריבית בדצמבר.

מגדלן טאו, אנליסטית הכנסה קבועה אסיה, יוליוס בר