משה שלום

11/11/2024

מבט על עולם האגח / תמונה: Canva

מבט על עולם האגח / תמונה: Canvaבזמן ששוקי המניות המקומיים והגלובליים מציגים אופטימיות רבה כל כך, כזו המגובה בעליות שערים מרשימות וללא תיקונים טכניים יורדים מתקנים, קשה שלא להתרכז רק בזה. אבל יש גם את שוק האג"ח, וזה המקומי מרכז כספים רבים יותר מאלו הנמצאים בשוק המניות.

עבור רוב הציבור בישראל, למעשה, תיק ההשקעות האופייני יכיל הרבה יותר אג"ח מאשר מניות. זאת, גם כאשר אנו מסתכלים על חלק הציבור שמוכן להסתכן יותר והולך על 30% מניות, עם 70% דברים אחרים שהם לרוב אג"ח קונצרני ו/או ממשלתי. אז מה בעצם קרה בשוק האג"ח בראייה של הטווח הארוך יותר (חמש שנים אחורה)?!

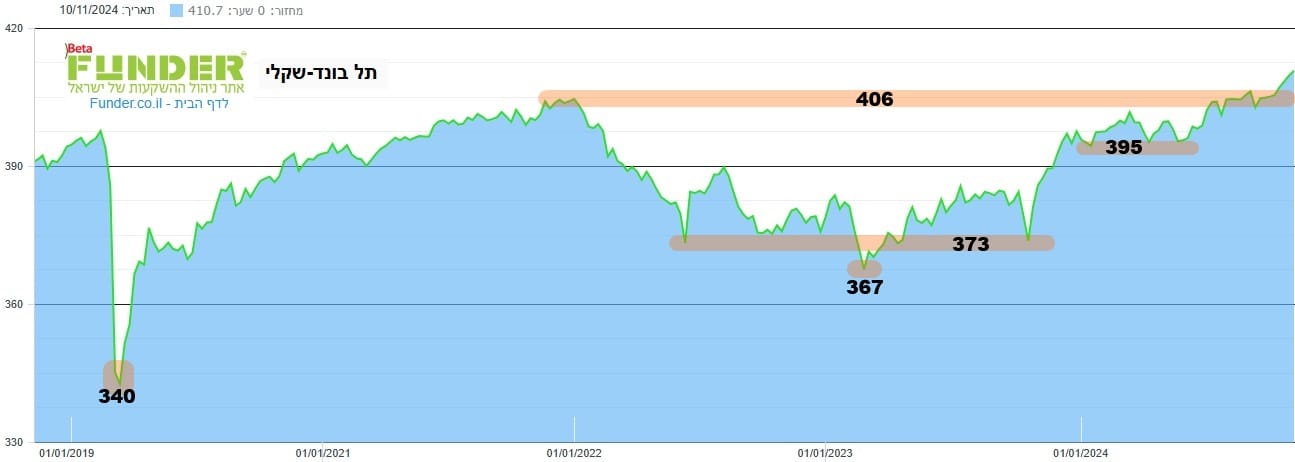

אצמצם את היריעה עוד יותר, ואסתכל רק על התחום השקלי, דהיינו על שוק איגרות החוב שאינו צמוד לשום דבר, ופשוט מציע ריבית נומינלית לרוכשים. כמו כן, נחלק את הזירה לשתי קטגוריות "גסות" יחסית של אג"ח קונצרני ואג"ח ממשלתי, מבלי לקחת בחשבון את המח"מים שלהם, את הדירוג שלהם, וכו...נתחיל במבט על האג"ח הקונצרני השקלי, המיוצג כאן על ידי גרף של החמש שנים האחרונות של מדד תל בונד-שקלי (גרף פאנדר):

בגרף אנו רואים היטב את השינויים הגדולים שקרו בזירה הזו: הקריסה של הקורונה (340), את השיקום המדהים מ-340 ועד שיא סביב 406, כל זה לפני שהחל נרמול הריביות של הבנקים המרכזיים (תחילת 2022). אז, קרתה הירידה הגדולה לכיוון 367 (תחילת 2023) כאשר נוצרה שם תבנית של ראש וכתפיים הפוכים, המצביעה על היפוך קרוב (373-367-373) שאכן התרחש.

בהמשך, ראינו את העלייה המדהימה ממש לכיוון שיא חדש של כל הזמנים, דרך רצף של שפלים עולים (367-373-395-406) וכעת, היד עוד נטויה של המגמה החיובית... נזכור כאן אלמנט חשוב ביותר: הריביות הממשלתיות לא חזרו ל-0 כאשר המדד חזר לאחרונה להתגבר על שיאו מ-2022! הן עדיין באזור הגבוה שלהן, וזאת, במיוחד בארץ, כאשר בנק ישראל משתמש במלחמה כדי למנוע הקלה בזירה המוניטארית.

אז מה קורה כאן? מדוע יש כזו התלהבות כלפי האג"ח הקונצרני השקלי? הכול נובע, כמובן, מהצמידות הלוגית למה שקורה בזירת שוק המניות. אותן חברות שעולות בשוק המניות מצליחות למשוך משקיעים גם בזירת האג"ח, ובכך לגרום לעליית שערי האג"ח שלהן, למרות שתנאי החוב לא משתנים ביחס ליום הפקיעה. זו השפעה חיובית של בריאות החברות, ובונוס משתמע מעבר לריבית הנקובה, המבוסס על האמון של המשקיעים בחברות הציבוריות המנפיקות. אין כאן קורלציה ישירה של 1 מול שוק המניות אבל האופטימיות שם בהחלט גורמת למגמה החיובית שאנו חוזים בה כאן.

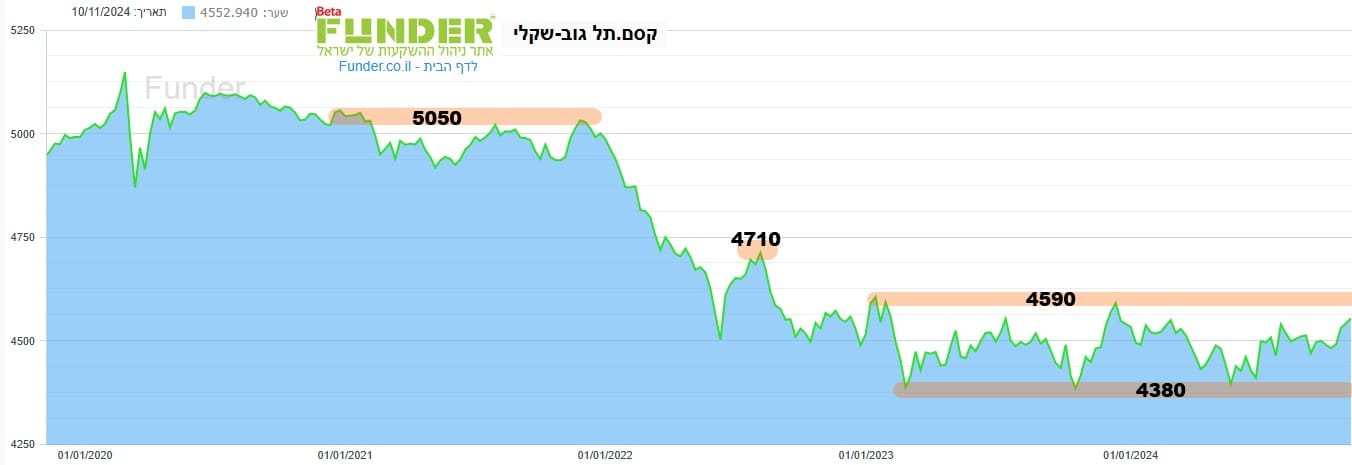

רגע, אבל אולי יש תופעה דומה גם באג"ח הממשלתי השקלי? האם השינויים בכלכלה הישראלית מצליחים לגרום לעליית האג"ח למרות שרמות הריבית לא משתנה לטובת מחירי האג"ח (יורדות...)? הבה נסתכל על אותו אג"ח שקלי ממשלתי, באותה תקופה, על בסיס קרן סל על המדד העיקרי של האג"ח הממשלתי השקלי מבית קסם (גרף פאנדר):

ברור שכאן, התמונה שונה לחלוטין. את הקורונה ניתן לראות בצד השמאלי של המוצג והיא הרבה פחות משמעותית. כמו כן, מבחינים היטב ביציבות היורדת של המחיר כאשר 5050 הינה הרמה השלטת במשך שנתיים כמעט. ואז, קריסה! שנת 2022, שנת הנרמול כלפי מעלה של הריביות, פשוט גרמה לנזק עצום לתחום הזה של שוק ההון.

אמנם, היו רגעים של הקלת מצב מכירות היתר (4710) אבל ההתייצבות הסופית נעשתה כאשר הקרן (האג"ח השקלי) הגיעה ל-4380. בינתיים, היו שלושה שפלים ברמה הזו, אשר גם יצרו תחום דשדוש אופקי די צר עם גבול עליון סביב 4590. ובינתיים, האג"ח הממשלתי אינו עושה סימנים של פריצה כלפי מעלה, או מטה, ומדגים היטיב את מצב הריביות הגבוהות.

אגב, פריצה מעל 4590, ואף 4600, תהיה מאוד חיובית ומשמעותית וכנראה תתבצע כאשר נראה את הורדת הריבית הבאה (מתי זה יקרה?...) מצד בנק ישראל. מדוע התנהלות האג"ח הממשלתי שונה מהקונצרני? כי מצבה של כלכלת ישראל לא ממש השתפר מאז התחתית של 2023. הרפורמה המשפטית, ולאחר מכן המלחמה, עשו שמות בפרמיית הסיכון של המדינה וגרמו לכמה הורדות דירוג. זה חייב להיות מבוטא בשערי האג"ח הממשלתי במדינה.

לכן, מן המוצג ברור עניין אחד עיקרי: מי שרוצה חוסר קורלציה בין חלק המניות וחלק האג"ח בתיק ההשקעות שלו חייב ליישם חלוקה שבה האג"ח הוא ממשלתי, ולא קונצרני. אבל, על פי מה שראינו כאן, חלוקה כזו הייתה גורמת להרבה הפסדים מול בחירה של אג"ח קונצרני. וכך, בקרנות ה-10-90, 20-80, ואף 30-70 רוב האג"ח הוא קונצרני שאכן הביאו תשואות מדהימות למדי בשנה האחרונה. תשואות אשר נדחפו קדימה בגלל התשואות היפות במניות אבל גם באלו שבאג"ח הקונצרני דווקא. החלק הממשלתי המקומי היה מעכב תשואה!

האם זה ישתנה בקרוב? יש לי תחושה שאם בנק ישראל יתחיל במהלך הורדות ריבית משמעותיות (כמו שהפד עושה) נראה את האיזון משתנה. אז, החלק הממשלתי יתחיל להניב הרבה יותר מעלה מהחלק הקונצרני, אשר הביא את רוב מה שהוא כבר יכול לתת. ההסתייגות היחידה היא שהורדות ריבית טובות מאוד גם למניות, ובהשלכה גם על האג"ח הקונצרני. כך שבאמת קשה לדעת מראש והמסקנה הפשוטה היא זו: יש לעקוב אחרי המגמות, על ידי הכלים הפשוטים ביותר של המומנטום, כדי לזהות את השינוי בהובלה מהאג"ח הקונצרני לזה הממשלתי.

המון הצלחה לכולם ויחד ננצח בגדול את כל אויבינו!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל .[email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל[email protected]