עידו אסיאג

21/11/2024

עופר אברם, שרון שוופי, איתי מל, צילום: נועה זני

עופר אברם, שרון שוופי, איתי מל, צילום: נועה זני

ה-NOI גדל בכ-19.6% לכ-55.4 מיליון ש"ח לעומת הרבעון המקביל.

ה-FFO הריאלי צמח בכ-20.8% לכ-41.6 מיליון ש"ח.

ה-Same Property NOI צמח בכ-5.9% לכ-48.5 מיליון ש"ח;

הרווח הנקי בתשעת החודשים הראשונים של 2024 הסתכם בכ-55.3 מיליון ש"ח. בנטרול שיערוך שווי נדל"ן להשקעה (לרבות הוצאות רכישה חד פעמיות) והפרשי הצמדה, הרווח הנקי גדל בכ-20.4 מיליון ש"ח לכ-121 מיליון ש"ח;

החברה הודיעה על חלוקת דיבידנד בסך של 3.10 אג' למניה (כ-23.5 מיליון ש"ח), בנוסף לשתי חלוקות בסך כולל של כ-45 מיליון ש"ח שבוצעו בגין שני הרבעונים הראשונים של 2024;

במהלך הרבעון השלישי של 2024 חתמה החברה על שתי עסקאות: רכישת 25% נוספים ממגדל "ארמון" בחיפה, ומכירת מתחם טכנולוגיות להבים בנהריה בתמורה לכ-155 מיליון ש"ח;

שווי הנדל"ן המניב של החברה מסתכם בכ-3.2 מיליארד ש"ח;

סך המזומנים ליום פרסום הדו"ח עומד על כ-320 מיליון ש"ח;

שיעור המינוף נטו של החברה ליום 30.9.24 עומד על כ-47.3% בלבד;

שיעור התפוסה בנכסי החברה – כ- 97%;

מיטב דש גמל ופנסיה מימשה, לאחר תאריך המאזן, את מלוא האופציות שברשותה למניות החברה בתמורה כוללת של כ-20.8 מיליון ש"ח;

החברה מיישמת תוכנית לרכישה עצמית של מניות בסך של עד 30 מיליון ש"ח. עד למועד פרסום הדו"ח רכשה החברה מניות בסכום של כ-13 מיליון ש"ח;

החברה העלתה בפעם השלישית השנה את התחזיות ל-2024:

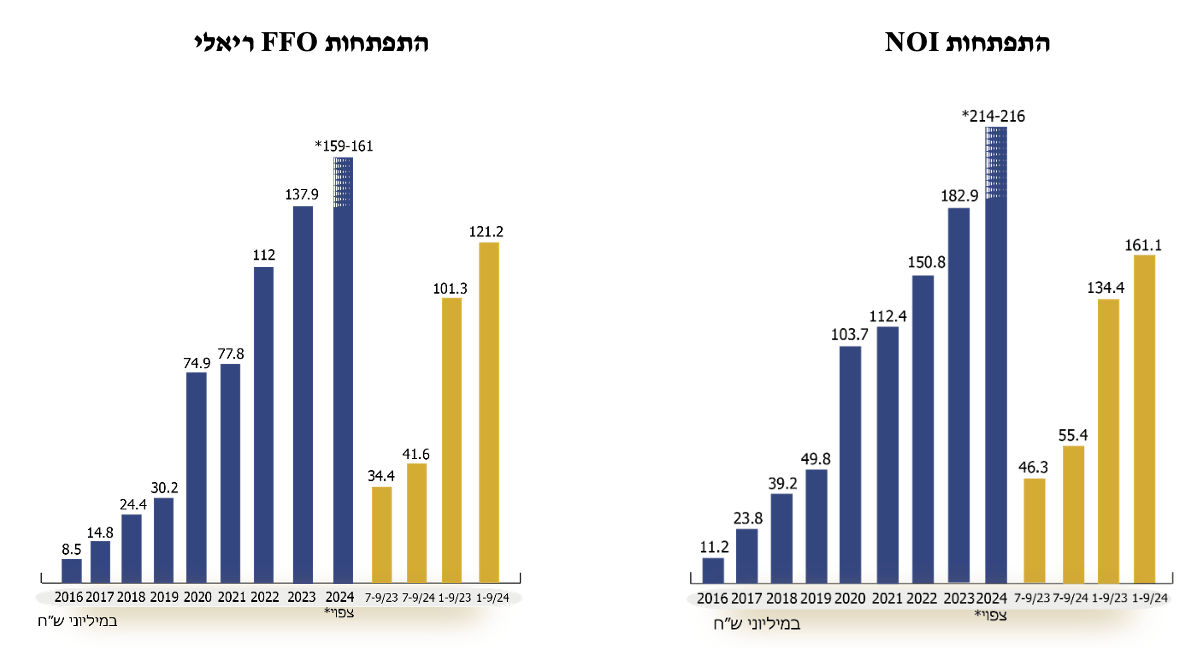

אומדן ה-NOI הצפוי מהפעלת הנכסים הקיימים לשנת 2024 גדל ב-4 מיליון ש"ח לכ-214-216 מיליון ש"ח;

אומדן ה-FFO הריאלי הצפוי מהפעלת הנכסים לשנת 2024 עלה בהתאמה לכ-159-161 מיליון ש"ח;

אומדן חלוקת הדיבידנד לשנת 2024 עודכן לסך של כ-93 מיליון ש"ח לעומת התחזית הקודמת שעמדה על 90-92 מיליון ש"ח;

מניבים קרן הריט החדשה דיווחה על תוצאותיה הכספיות לרבעון השלישי ולתשעת החודשים הראשונים של שנת 2024. החברה מחזיקה, נכון ליום 30 בספטמבר 2024, ב-25 נכסים מניבים בשטח כולל של כ-305 אלף מ"ר וכ-76 אלף מ"ר שטחי חניה, קרקע וזכויות בנייה להקמת נכסים מניבים וכן שטחי משרדים, מסחר וחניות במגדל שנמצא בשלבי הקמה בתל אביב. סך שווי הנדל"ן המניב, נכון למועד פרסום הדו"ח, מסתכם בכ-3.23 מיליארד ש"ח.

הכנסות החברה מדמי שכירות וניהול הסתכמו ברבעון השלישי של שנת 2024 בכ-61.1 מיליון ש"ח, לעומת כ-51.5 מיליון ש"ח ברבעון השלישי של שנת 2023, גידול של כ-18.7%. הגידול נובע הן מגידול במצבת הנכסים (יבנה, זנלכל, ראש העין ומגדל ארמון), והן מגידול בהכנסות השכירות ביתר הנכסים הקיימים, לרבות מגדל מניבים כפר סבא. בתשעת החודשים הראשונים של 2024 הסתכמו הכנסות החברה מדמי שכירות וניהול בכ-175.8 מיליון ש"ח, גידול של כ-18.9% לעומת 147.9 מיליון ש"ח בתשעת החודשים הראשונים של 2023.

ה-NOI ברבעון השלישי של שנת 2024 הסתכם בכ-55.4 מיליון ש"ח, לעומת NOI בסך של כ-46.3 מיליון ש"ח ברבעון השלישי של שנת 2023, עלייה של 19.6%. ה-NOI בתשעת החודשים הראשונים של 2024 הסתכם בכ-161.1 מיליון ש"ח, לעומת NOI בסך של כ-134.4 מיליון ש"ח בתשעת החודשים הראשונים של 2023, גידול של כ-19.8%.

שיעור התפוסה בנכסי החברה, נכון ליום 30 בספטמבר 2024, מסתכם בכ-97% (למועד פרסום הדוח, שיעור התפוסה הנ"ל לא כולל שטח מסוים בנכס בהר-טוב אשר אינו מאוכלס בשל עבודות תיקון).

Same Property NOI – ברבעון השלישי של שנת 2024 הסתכם בכ-48.5 מיליון ש"ח, עלייה של כ- 5.9% לעומת כ-45.8 מיליון ש"ח ברבעון השלישי של שנת 2023. יצוין כי ברבעון השלישי של שנת 2024, הנתון אינו כולל את הנכסים באלון תבור (זנלכל), ראש העין (דנשר) וחיפה (מגדל ארמון) שטרם נרכשו בתקופה המקבילה בשנת 2023, וכולל את הגידול במגדל מניבים בכפר סבא. בתשעת החודשים הראשונים של 2024 הסתכם ה-Same Property NOI בכ-143.2 מיליון ש"ח, עלייה של כ-7.7% לעומת כ-132.9 מיליון ש"ח בתשעת החודשים הראשונים של 2023.

שיעור התשואה המשוקלל (Cap Rate) הנגזר מהנדל"ן להשקעה המושכר עמד על כ-7.11%, נכון ליום 30 בספטמבר 2024, בעוד עלות החוב המשוקללת של החברה הסתכמה בכ-2.21% (צמוד מדד), נתונים המשקפים מרווח של כ-4.9%.

שיעור המינוף נטו הינו כ-47.3% ליום 30 בספטמבר 2024 (כ46% למועד פרסום הדו"ח)

ה-FFO הריאלי (לפי גישת ההנהלה) ברבעון השלישי של שנת 2024 הסתכם בכ-41.6 מיליון ש"ח, גידול של כ-20.8% לעומת כ-34.4 מיליון ש"ח ברבעון השלישי של שנת 2023. ה-FFO הריאלי בתשעת החודשים הראשונים של 2024 הסתכם בכ-121.2 מיליון ש"ח, לעומת כ-101.3 מיליון ש"ח בתשעת החודשים הראשונים של 2023 – עלייה של כ-19.6%.

ה-FFO הנומינלי (לפי הוראות רשות ניירות ערך) ברבעון השלישי של שנת 2024 הסתכם בכ-13.4 מיליון ש"ח, לעומת כ-22.9 מיליון ש"ח ברבעון השלישי של שנת 2023. ה-FFO הנומינלי (לפי הוראות הרשות לניירות ערך) בתשעת החודשים הראשונים של 2024 הסתכם בכ-59.4 מיליון ש"ח, לעומת כ-56 מיליון ש"ח בתשעת החודשים הראשונים של 2023.

שערוך נדל"ן להשקעה – ברבעון השלישי של 2024 רשמה החברה הכנסות בגין עליית ערך שווי נכסים מניבים בסך של כ-8.2 מיליון ש"ח, לעומת כ- 6.9 מיליון ש"ח ברבעון השלישי של 2023. במהלך הרבעון השלישי של 2024 ביצעה החברה שיערוך לחלק מנכסיה. עליית הערך נבעה בעיקר מעלייה בדמי השכירות. כמו-כן ביצעה החברה שיערוך לראשונה של הנכס זנלכל באלון תבור שנרכש ב-2023. מנגד, החברה רשמה הוצאה בגין עלויות לתיקון הנכס בהרטוב (ראו להלן). בתשעת החודשים הראשונים של 2024 רשמה החברה הכנסות בגין עליית ערך שווי נכסים מניבים בסך כ- 14.5 מיליון ש"ח, לעומת כ- 37.5 מיליון ש"ח בתשעת החודשים הראשונים של 2023.

הרווח הנקי ברבעון השלישי של שנת 2024 הסתכם בכ-17.6 מיליון ש"ח, לעומת רווח נקי בסך של כ-18.9 מיליון ש"ח ברבעון השלישי של שנת 2023. בנטרול שיערוך שווי הוגן של נדל"ן להשקעה נטו (לרבות הוצאות רכישה חד פעמיות) והפרשי הצמדה, הרווח הנקי ברבעון השלישי של 2024 גדל בכ-21% לכ-41.6 מיליון ש"ח לעומת הרבעון המקביל אשתקד.

בתשעת החודשים הראשונים של 2024 הסתכם הרווח הנקי בכ-55.3 מיליון ש"ח, לעומת רווח נקי בסך של כ-80.4 מיליון ש"ח בתשעת החודשים הראשונים של 2023. בנטרול שיערוך שווי הוגן של נדל"ן להשקעה נטו (לרבות הוצאות רכישה חד פעמיות) והפרשי הצמדה, גדל הרווח הנקי בתשעת החודשים הראשונים של 2024 גדל בכ-20.3% לכ-121 מיליון ש"ח לעומת התקופה המקבילה אשתקד.

חלוקת דיבידנד – ביום 20 בנובמבר 2024 אישר דירקטוריון החברה חלוקת דיבידנד בסך של 3.10 אגורות למניה (כ-23.5 מיליון ש"ח) לבעלי המניות בגין רווחי הרבעון השלישי של 2024. המועד הקובע הינו 3 בדצמבר 2024, והדיבידנד ישולם ביום 10 בדצמבר 2024. חלוקה זאת תצטרף לחלוקות בסך כ-45 מיליון ש"ח (6.05 אגורות למניה) שבוצעו במהלך השנה בגין הרבעונים הראשון והשני של 2024.

ההון העצמי של החברה מסתכם בכ-1.67 מיליארד ש"ח, נכון ליום 30 בספטמבר 2024, לעומת כ- 1.54 מיליארד ש"ח ביום 30 בספטמבר 2023. הגידול בהון העצמי נובע בעיקר מהרווח שנרשם בתקופה, מהנפקת מניות בסך של כ-93.5 מיליון ש"ח שבוצעה באפריל 2024, וכן מהנפקת מניות באוצר, שקוזזו בחלוקת דיבידנד ורכישת מניות באוצר.

לחברה יתרת מזומנים ושווי מזומנים בסך של 279 מיליון ש"ח ליום 30 בספטמבר 2024, ולמועד פרסום הדו"חות הכספיים - כ-320 מיליון ש"ח. 100% מנכסי הנדל"ן שברשות החברה אינו משועבד.

עסקאות בולטות והשבחת נכסים מתחילת שנת 2024

רכישת 25% נוספים ממגדל משרדים ומסחר בחיפה (מגדל ארמון) - בחודש יולי 2024 חתמה החברה על הסכם לרכישת 25% נוספים ממגדל משרדים ומסחר בחיפה, המוכר בשם "מגדל ארמון" בתמורה לכ-54.5 מיליון ש"ח (הסכום כולל עבודות התאמה לשוכר, ולא כולל הוצאות עסקה בסך של כ-4 מיליון ש"ח, בעיקר מס רכישה). זאת, בהמשך לעסקה מחודש ינואר האחרון (הושלמה במרץ 2024), שבה רכשה מניבים 50% מהמגדל בתמורה כוללת של כ-108.75 מיליון ש"ח (כולל השקעה של 5 מיליון ש"ח, לעבודות התאמה לאחד השוכרים במגדל ולא כולל הוצאות עסקה בסך של 8.1 ש"ח).

מגדל ארמון ממוקם בשכונת הדר בחיפה, והוא בנוי על קרקע בשטח של כ-3.5 דונם. המגדל כולל 18 קומות מעל 6 קומות מרתפי חניה, בשטח עילי להשכרה של כ-16,000 מ"ר (14,600 מ"ר שטחי משרדים ו-1,400 מ"ר שטחי מסחר) וכ-410 מקומות חניה. המגדל מאוכלס בשוכרי עוגן יציבים, בחוזים לטווח ארוך, בהם מנהל הדיור הממשלתי, קופות חולים, סופר פארם ובנק דיסקונט, שמהווים יחדיו למעלה מ-95% מהמגדל.

נכון ליום 30 בספטמבר 2024, שיעור התפוסה במגדל ארמון עמד על כ-97%. להערכת מניבים, ה-NOI השנתי הצפוי, לאחר רכישת 25% הנוספים, יעמוד על סך של 10.5 מיליון ש"ח, בתוספת מע"מ, המשקף תשואה של כ-6.85% ביחס למחיר העסקה (חלק החברה) ובנוסף, זכאית החברה להכנסה נוספת בסך של כ- 0.9 מיליון ש"ח בשנה, בגין התשלום שישולם על ידה בגין עבודות ההתאמה.

במסגרת העסקה, לרשות מניבים והמוכרת (קרן ריאליטי) עומדות אופציות הדדיות, במועדים שנקבעו, שיאפשרו למניבים לרכוש את יתרת הזכויות במגדל (25%) בתמורה למחיר מימוש שיחושב לפי שיעור התשואה העתידי מ-NOI (אופציית Call), לחילופין, יאפשרו לריאליטי למכור את זכויותיה הנותרות למניבים בהתאם למחיר המימוש שייקבע (אופציית PUT).

מכירת מתחם טכנולוגית להבים בנהריה – בחודש יולי 2024, לנוכח הודעת טכנולוגיות להבים על כוונתה להפסיק את פעילותה במתחם במהלך 2026, ועל מנת למקסם את התועלת למניבים מהמתחם, חתמה החברה על עסקה למכירת מתחם טכנולוגיות להבים בנהריה לקרן מרתון שעוסקת בשינויי ייעודם של קרקעות לשימושים אחרים וקידום תב"עות בתמורה ל-155 מיליון ש"ח. העסקה גם כוללת תמורה מותנית (מנגנון אפסייד). שווי הנכס בספרי החברה עמד על כ-143 מיליון ש"ח. עלות הרכישה המקורית של הנכס עמדה על כ-135 מיליון ש"ח.

מתחם טכנולוגיות להבים נמצא בקו ראשון לים בנהריה ומשתרע על שטח של כ-51 דונם, בו מצויים 6 מבנים ומבני עזר, בשטח בנוי כולל של כ-22,300 מ"ר. המתחם נמצא בצמוד לטיילת העירונית, ובסמוך לשכונות מגורים חדשות של העיר כגון שכונת אכזיב. כיום המתחם מושכר לטכנולוגית להבים (חברה בת של Pratt & Whitney, חלק מתאגיד Raytheon Technologies), שקיבלה החלטה על סגירת חלק מפעילותה בישראל, בעיקר במפעל בנהריה, בשנים הקרובות.

מועד השלמת העסקה (קלוזינג) נקבע לעוד ארבע שנים ממועד חתימת ההסכם והרוכש יוכל להאריכו עד לתום הסכם השכירות הקיים בחוזה עם טכנולוגיות להבים (יוני 2029). במועד החתימה, שולמה ע"י מרתון מקדמה בגובה 10% מהתמורה, ובנוסף הועמדה ערבות לטובת מניבים, בגובה 5% מהתמורה. עד להשלמת העסקה מניבים תהיה זכאית לקבלת מלוא כספי השכירות במתחם – כ-11.5 מיליון ש"ח בשנה, צמוד מדד, ובסך הכול כ-45-56 מיליון ש"ח, כתלות במועד השלמת העסקה.

רכישת נכס לוגיסטי בראש העין - בחודש ינואר 2024 רכשה החברה נכס לוגיסטי באזור התעשייה אפק בראש העין בתמורה ל-89.8 מיליון ש"ח (בתוספת מע"מ, לא כולל הוצאות עסקה בסך 6.7 מיליון ש"ח – בעיקר מס רכישה).

במסגרת העסקה רכשה החברה את מלוא הזכויות במקרקעין, בשטח כולל של כ-8.4 דונם, והמבנה הבנוי בשטח של כ-10,000 מ"ר (כ-7,000 מ"ר שטחי לוגיסטיקה, כ-3,000 מ"ר שטחי משרדים), וכן כ-120 מקומות חניה.

במקביל לרכישת הנכס, התקשרה החברה עם המוכר בחוזה שכירות ארוך טווח (10 שנים), לפיו, החל מהשלמת העסקה, ישכור שטחי משרדים בשטח של כ-2,200 מ"ר, הנמצאים כיום בשימושו, בתמורה לכ-1.5 מיליון ש"ח בשנה, בתוספת מע"מ (צמוד מדד). ה-NOI השנתי הצפוי מהנכס מסתכם בכ-5.85 מיליון ש"ח בשנה, ומשקף תשואה של כ-6.5% ביחס לתמורה. יצוין כי הנכס ממוקם בצמידות לנכס נוסף של החברה באזור התעשייה אפק – "בית כרמלים". העסקה הושלמה ביום 11 בפברואר 2024.

מימוש כתבי אופציות למניות החברה – ביום 11 בנובמבר 2024 מימשה מיטב דש גמל ופנסיה כ-12 מיליון כתבי אופציות למניות החברה - מלוא כתבי האופציות שברשותה, שהונפקה בדצמבר 2020 כחלק מהתמורה בגין רכישת חלקה (40%) במגדל מניבים בכפר סבא. המימוש נעשה במחיר של 1.73 ש"ח למניה, ובתמורה כוללת בסך של כ-20.8 מיליון ש"ח.

תכנית רכישה עצמית של מניות - ביום 7 באוגוסט 2024 אישר הדירקטוריון תוכנית רכישה עצמית של מניות החברה בסכום של עד 30 מיליון ש"ח. רכישת המניות מבוצעת על ידי חברה בת (100%) באמצעות צד שלישי (ברוקר). עד למועד פרסום הדו"ח רכשה החברה הבת כ-7.4 מיליון מניות החברה, כ-1% מההון המונפק, בתמורה כוללת של כ-13.1 מיליון ש"ח.

העלאת דירוג - ביום 10 ביולי 2024 חברת הדירוג מידרוג העלתה את דירוגה של החברה ואיגרות החוב שלה מ-A1.il ל-Aa3.il והותירה את אופק הדירוג "יציב".

עדכון בנוגע לנכס בהרטוב - החברה פועלת מזה מספר חודשים לתיקון נזקים שהתגלו בנכס שבבעלותה באזור התעשייה הרטוב בבית שמש. העבודות כוללות את תיקון הנזק וחיזוק המבנה. בהמלצת יועציה ההנדסיים של החברה ולמען הזהירות, במהלך השבועות האחרונים פונה שטח של כ-4,500 מ"ר מתוך שטח המבנה של כ-15,000 מ"ר. להערכת החברה, העבודות אמורות להסתיים במהלך השבועות הקרובים. החברה עידכנה את אומדן עלות העבודות לסך כולל של 25 מיליון ש"ח, בגינו בוצעה הפרשה בהתאם, כחלק מהערכת שווי מלאה לנכס ליום 30 בספטמבר 2024, וכתוצאה מכך נרשם ברבעון הנוכחי בגין הנכס הפסד משיערוך נדל"ן להשקעה בסך כ-5.4 מיליון ש"ח. יצוין, כי החברה פועלת מול הגורם המבטח של הנכס לצורך קבלת פיצוי שלהערכתה היא זכאית לו בגין תיקון הנזקים שנוצרו, אך בשלב זה טרם נלקח בחשבון פיצוי. החברה פועלת מול שוכרת הנכס, חברת לוגיסטיקר, בכל הנוגע להודעתה של לוגיסטיקר על כוונתה לבטל את הסכם השכירות ולפנות את המושכר בתום תקופת התארגנות, ולדרישתה לפנות להליך בוררות בנוגע לכוונתה לתבוע נזקים שונים בהיקף של עשרות מיליוני ש"ח, שנגרמו לה לטענתה כתוצאה מהליקויים שהתגלו במושכר. החברה דוחה את טענות השוכרת והציעה לה פנייה משותפת להליך גישור.

העלאת תחזיות NOI ו-FFO לשנת 2024

במסגרת הדוחות הכספיים העלתה החברה את תחזיות ה-NOI וה-FFO לשנת 2024, וזאת בפעם השלישית השנה. אומדן ה-NOI הצפוי מהפעלת הנכסים הקיימים הינו כ-214-216 מיליון ש"ח (לעומת תחזית קודמת לכ-210-212 מיליון ש"ח). אומדן ה-FFO הריאלי הצפוי מהפעלת אותם נכסים לשנת 2024 הינו כ-159-161 מיליון ש"ח (לעומת תחזית קודמת לכ-155-157 מיליון ש"ח). כמו כן החברה העלתה את אומדן חלוקת הדיבידנד לסך של כ-93 מיליון ש"ח בגין שנת 2024 (לעומת אומדן קודם לחלוקה בסך של כ-90-92 מיליון ש"ח).

עופר אברם, מנכ"ל מניבים: "מניבים מסכמת את הרבעון השלישי של 2024 עם המשך צמיחה בפעילות, שבאה לידי ביטוי בעלייה ב-NOI וב-FFO, וזאת חרף השלכות נתוני המקרו על שוק הנדל"ן המניב בישראל. במהלך הרבעון השלישי של שנת 2024 ועד למועד פרסום הדוח, נוכח המשך הלחימה בחזיתות השונות והתמשכות חוסר הוודאות הכלכלית, נמשכת החולשה בהיקף הביקושים לשכירת שטחים מניבים בכלל, ולשטחי משרדים בפרט.

"עם זאת, להערכת החברה, תמהיל הנכסים של החברה, הכולל שיעור גבוה של נכסי לוגיסטיקה ותעשייה וכן הפיזור הגיאוגרפי הרחב שלהם, לצד שיעור המינוף נטו הנמוך, יתרת המזומנים הגבוהה והעובדה ש-100% מנכסיה לא משועבדים, מחזקים את חוסנה הפיננסי של החברה – שהינו קריטי בתקופה זאת – ואת יכולתה להתמודד עם התקופה המאתגרת. נכון למועד זה אנו פועלים לשמירת התפוסות וההכנסות הקיימות, יחד עם השכרת ואכלוס השטחים הפנויים או שצפויים להתפנות, להשבחת הנכסים ותפעולם השוטף. כמו כן, אנחנו ממשיכים לחפש ולבחון נכסים פוטנציאליים לרכישה שתואמים את אסטרטגיית החברה, תוך ניצול המזומנים והנגישות המצויינת שלנו לשוק ההון, שיאפשרו לנו להמשיך ולצמוח גם בשנים הקרובות. במקביל, החברה העלתה שוב את התחזיות לשנת 2024, כמו גם את היקף חלוקת הדיבידנד".

118 קרנות נאמנות שמחזיקות סה"כ 75.32 מיליון במניבים ריט

קרנות נאמנות שמחזיקות את מניבים ריט. לרשימה המלאה

|

שם קרן |

אחוז מהקרן |

בשקלים |

|

6.66% |

307066.73 |

|

|

5.02% |

755134.87 |

|

|

5.02% |

1686110.48 |

|

|

4.28% |

64454.21 |

|

|

3.64% |

3232925.53 |

|

|

3.48% |

20217.42 |

|

|

3.39% |

91761.82 |

|

|

2.85% |

2674745.61 |

|

|

2.74% |

3407891.8 |

|

|

2.53% |

101697.01 |