עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

26/11/2024

הייסוף האחרון בשקל מחזק את הערכתנו שהריבית צפויה לרדת בשנה הבאה / צילום: Dreamstime

הייסוף האחרון בשקל מחזק את הערכתנו שהריבית צפויה לרדת בשנה הבאה / צילום: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

מינוס 0.2% בנובמבר | 0.0% בדצמבר |

מינוס 0.2% בנובמבר | 0.0% בדצמבר |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד נובמבר 2025) |

2.7% |

2.8% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.50% |

4.25%-4.50% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.65 ₪ |

3.60 ₪ |

נקודות מרכזיות

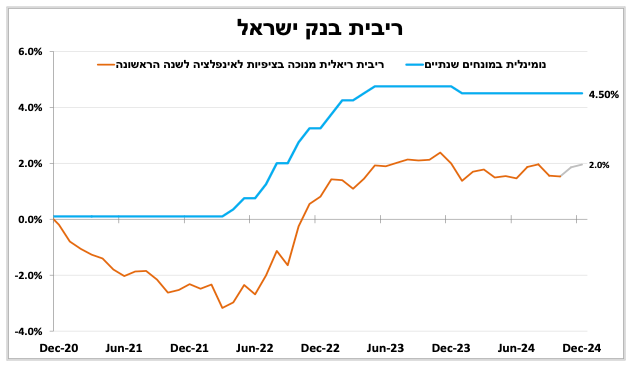

גם הפעם הריבית בארץ נותרה ללא שינוי על 4.5 אחוזים. אנו סבורים שהריבית תישאר ללא שינוי גם בהחלטות הקרובות בעיקר על רקע הימצאות האינפלציה מעל יעד הבנק ועל רקע שוק העבודה ההדוק. יחד עם זאת, אנו סבורים שהריבית תרד במהלך 2025 מעבר לציפיות הגלומות כיום בשוק במיוחד אם נראה את השקל ממשיך להתחזק.

בחודשיים האחרונים השקל היה בין המטבעות החזקים בעולם (מלבד הדולר) דבר שתרם לירידה מהירה בציפיות לאינפלציה.

טראמפ השלים את ההכרזה על המועמדים שלו לתפקידי המפתח עם ההכרזה לתפקיד שר האוצר.

הירידה בסנטימנט החברות בגוש האירו לצד המשך הירידה בציפיות לאינפלציה מגדיל את הסיכוי להפחתה משמעותית יותר של הריבית בעוד כשבועיים. נתוני האינפלציה שיתפרסמו בשישי הזה יהוו גורם משמעותי בהחלטה.

עברה כמעט שנה והריבית ללא שינוי. להערכתנו בשנה הבאה הריבית תרד יותר מהצפיות כרגע בשווקים. הייסוף בשקל מחזק ההערכה זו.

בהחלטה האחרונה לשנת 2024 בנק ישראל הותיר את הריבית ללא שינוי על 4.5 אחוזים בהתאם לציפיות. הוועדה הדגישה את הייסוף בשקל, הירידה בציפיות לאינפלציה ובפרמיית הסיכון של ישראל בהשוואה להחלטה הקודמת, אך גם את העובדה שהאינפלציה עדיין מעל הגבול העליון של היעד ושהיא צפויה להמשיך ולעלות בחודשים הקרובים.

אנו סבורים שהריבית תישאר ללא שינוי גם בהחלטות הקרובות בעיקר על רקע הימצאות האינפלציה מעל יעד הבנק ועל רקע שוק העבודה ההדוק. יחד עם זאת, אנו סבורים שהריבית תרד במהלך 2025 מעבר לציפיות הגלומות כיום בשוק במיוחד אם נראה את השקל ממשיך להתחזק.

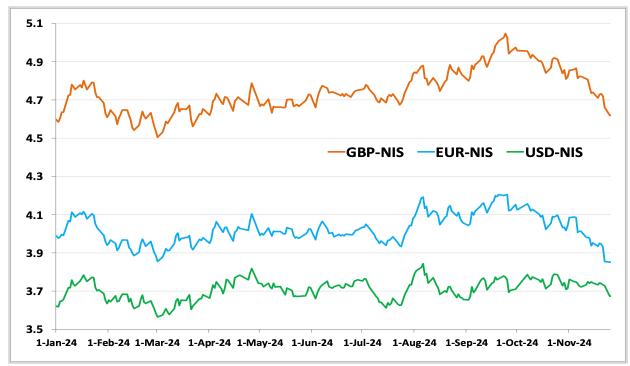

מאז תחילת הרבעון הרביעי ראינו ייסוף מרשים של כ 5 אחוזים בשקל מול סל המטבעות; 1 אחוז מול הדולר (שהתחזק ב-7% בעולם) ו-7 אחוזים מול האירו והיין היפני ו-9 אחוזים מול הפאונד. במידה שהייסוף יישמר אנו נעדכן את תחזית האינפלציה (כרגע 2.8 אחוז ב-12 החודשים הבאים) כלפי מטה.

אפקט הבחירות בארה"ב. טוב גם לשוק האג"ח

כ-3 שבועות מאז הבחירות בארה"ב וטראמפ השלים את רוב רשימת המועמדים לתפקידי המפתח, כאשר בסופ"ש האחרון הוכרז המועמד לשר האוצר, סקוט בסנט. בהשוואה לשאר המועמדים לתפקיד הוא היה פחות קיצוני בדעותיו המוצהרות לגבי מכסים ומלחמות סחר (תומך במכסים ככלי במשא ומתן) וייתכן שלאור זאת הצעדים הכלכליים שינקוט הממשל יהיו יותר הדרגתיים וקשובים לשוק ההון. על פי הצהרותיו בעבר בראש סדר העדיפויות שלו הפחתות המיסים ורגולציה, הגדלת הפקת הנפט וצמצום הגירעון המבני ל-3 אחוזים עד לסוף כהונתו של טראמפ (ב-2028). הציפיות למדיניות מרחיבה והפחתות מיסים תרמו השבוע גם לשיפור בסנטימנט החברות בארה"ב.

אירופה נחלשת ההסתברות להפחתת ריבית מהירה יותר עולה

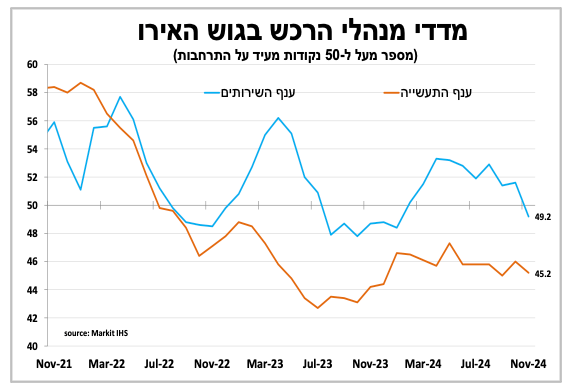

בניגוד לארה"ב באירופה התמונה הפוכה עם היחלשות מפתיעה בסנטימנט הסקטור העסקי. בנובמבר מדד מנהלי הרכש בגוש האירו ירד ל-48.1 נקודות, מספר המעיד על התכווצות הפעילות. ענף התעשייה ממשיך להתכווץ (בדגש על גרמניה), אך החודש ענפי השירותים רשמו גם הם ירידה מפתיעה ל-49.2 נקודות, הקריאה הנמוכה ביותר מאז תחילת השנה. הפוליטיקה תרמה לפסימיות כאשר הבחירה בטראמפ והחששות ממכסים, הקיפאון התקציבי שהובילו לבחירות המוקדמות בגרמניה והקואליציה השברירית בצרפת היו התורמים העיקריים לכך.

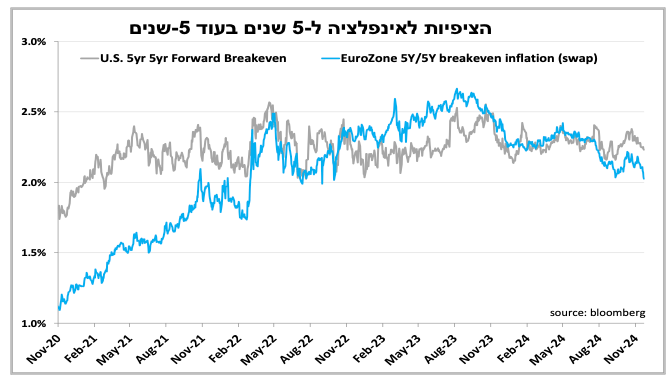

יש לציין שהפיחות החד באירו שראינו בחודש האחרון מסייע ליצואנים האירופאים ומקזז חלק מההשפעות השליליות של העלאת מכסים. החולשה בסנטימנט החברות לצד המשך הירידה בציפיות לאינפלציה הגדילו את ההסתברות בשווקים שנראה את הבנק המרכזי בגוש האירו מפחית את הריבית בעוד כשבועיים בחצי נקודת אחוז. אנו עדיין סבורים שנראה הפחתה רק של רבע אחוז, אך נמתין עם ההכרעה לנתוני האינפלציה לנובמבר שיתפרסמו ביום שישי.

פרסומים בולטים

| תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-26 בנובמבר |

|

פרוטוקולים של הפד. מדד מחירי הבתים |

|

|

|

יום רביעי, ה-27 בנובמבר |

|

הכנסה וצריכה פרטית |

|

|

|

יום חמישי, ה-28 בנובמבר |

ייצור תעשייתי ופדיון ענפי המשק. רכישות בכרטיסי אשראי |

חופשת יום ההודיה |

|

|

|

יום שישי, ה-29 בנובמבר |

|

|

אומדן אינפלציה בגוש האירו |

|

|

יום ראשון, ה-1 בדצמבר |

המדד המשולב של בנק ישראל |

|

|

|

|

יום שני, ה-2 בדצמבר |

|

ISM תעשייה |

|

מדד מנהלי הרכש בסין |