סבינה לוי, תקשורת ופארמה

23/12/2024

סבינה לוי, מנהלת מחלקת המחקר בלידר שוקי הון, צילום: איה בן עזרי

סבינה לוי, מנהלת מחלקת המחקר בלידר שוקי הון, צילום: איה בן עזריתוצאות חזקות ביחס לצפי בניסוי ב-Anti TL1A

טבע פרסמה בשבוע שעבר תוצאות טובות מהניסוי פייז 2 שבחן את המוצר Anti TL1A בשתי התוויות רפואיות, קוליטיס כיבית ומחלת קרוהן, בקרב 240 חולים. תוצאות הניסוי היו טובות ביחס לשני מוצרים מתחרים בקטגוריה, וסיפקו ולידציה למנגנון הפעילות של התרופה, גם עבור התוויות פוטנציאליות נוספות. טבע וסנופי מתכננות לקדם את המוצר לניסוי שלב 3 בשנה הבאה, מה שיזכה את טבע בתשלום אבן דרך של כ-250 מיליון דולר, בגין כל אחת מהתוויות.

שוק המוצרים לטיפול במחלות קיבה דלקתיות (IBD) צפוי להגיע להיקף של כ-31 מיליארד דולר ב-2030, כאומדן היקף מכירות שיא למוצר של טבע/סנופי נע בשלב זה בכ-2-3 מיליארד דולר, כאשר כאמור, חלוקת הרווחים ממכירות המוצר תהיה 50/50. אנו לא פוסלים, כי שכפול ההצלחה הקלינית שראינו בפייז 2 גם בניסוי הבא, עשוי לתרום למיצוב גבוה של הקטגוריה הטיפולית ולתמוך בהכנסות פוטנציאליות גבוהות יותר ביחס להערכות הקיימות.

+26% ביום פרסום התוצאות, ותשואה של כ-100% מתחילת השנה – האם יש עוד מקום לאפסייד?

הסיבות לעליות החדות במחיר המניה לא נבעו רק מהתוצאות המרשימות של הניסוי, אלא גילמו אלמנט הפתעה חיובי ברקע של ציפיות נמוכות לקראת התוצאות. אנו ממשיכים להיות אופטימיים בנוגע לביצועים של טבע בעתיד, כאשר המשך יישום מוצלח של אסטרטגיית הצמיחה, הקטנת המינוף והגדלת נתח ההכנסות והרווח של זרוע תרופות מקור, יתמכו בהמשך התרחבות המכפיל של טבע. לאור האמור, אנו ממשיכים להמליץ על טבע בתשואת יתר ומעלים את מחיר היעד שלנו לחברה ל-30$.

תוצאות הניסוי פייז 2b שבחן את Duvakitug (Anti TL1A) הפתיעו לטובה

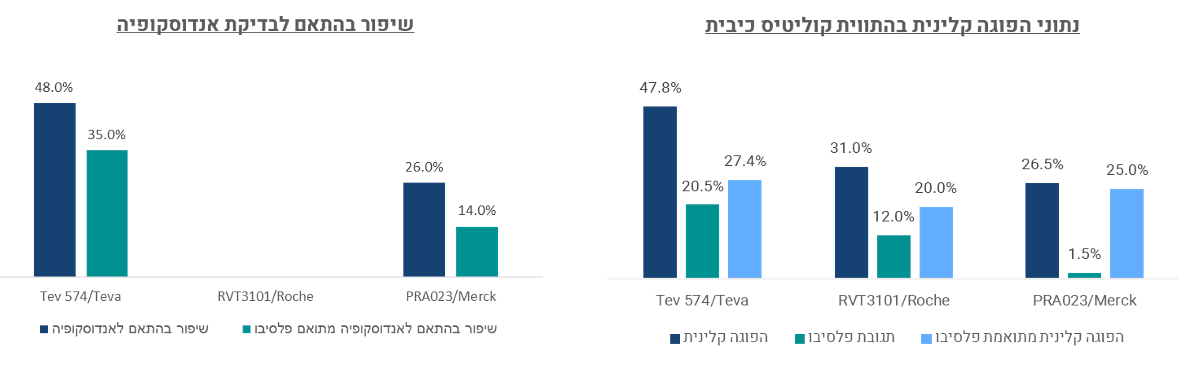

טבע פרסמה בשבוע שעבר את תוצאות הניסוי פייז 2b אשר בחן את המוצר Duvakitug (Anti TL1A), בשתי התוויות רפואיות בתחום מחלות קיבה דלקתיות (IBD), קוליטיס כיבית ומחלת קרוהן. בניגוד לחששות המוקדמות, הניסוי הציג תוצאות טובות, כולל עליונות קלינית ביחס לשני מוצרים מתחרים (Best In Class), זאת לצד נתונים מעודדים שנצפו בבדיקות האנדוסקופיות ביחס ליכולה של המוצר להפחית את הפיברוזיס (הצטלקות). הניסוי בוצע בקרב 240 אנשים, אשר קיבלו 2 מינונים של תרופה, עם תקופת מעקב של 14 שבועות.

לצד היעילות הקלינית, המוצר מציג פרופיל בטיחותי טוב, והחברה מציינת פערי תגובה למינונים השונים, תוך שמירה על פרופיל בטיחותי דומה, מה שמהווה פרמטר חשוב נוסף ביחס למוצר.

התוצאות המלאות של הניסוי צפויות להתפרסם בתחילת 2025, מה שישפוך אור נוסף על המאפיינים של המוצר, כאשר טבע וסנופי צפויות להתמקד בתקופה הקרובה באפיון הניסוי פייז 3. טבע ציינה, כי יעדיה לשנת 2025 שיפורסמו בסמוך לדוחות רבעון 4 לא יגלמו את התשלום הפוטנציאלי בגין אבן הדרך, ולא סיפקו בשלב זה נתוני בנוגע להיקף ואורכו של הניסוי (על פי ההערכות הניסויים יימשכו כשנתיים, והתוצאות יפורסמו ב-2027/2028 עם צפי להשקה לקראת סוף העשור, זמני ההתחלה של ניסוי פייז 3 לכל אחת מהתוויות צפויים להיות שונים).

שני המוצרים המתחרים למוצר של טבע/ סנופי הינם RVT 3101 של רוש (רכשה ב-2023 את Televant Holdings, חברה משותפת בבעלות Riovant ו-Pfizer, בעסקה בשווי של כ-7.1 מיליארד דולר) ו-PRA023 (כיום MK7240) של Merck (רכשה את Prometheus Biosciences בעסקה בשווי של כ-10.8 מיליארד דולר).

נציין בהקשר זה, כי טבע וסנופי הכריזו על שיתוף פעולה לפיתוח ומסחור משותף של התרופה TEV-574, Duvakitug, שנמצא במועד החתימה בשלב 2 של ניסוי קליני בהתוויות הקשורות למחלות כיבה דלקתיות (IBD). במסגרת ההסכם, טבע קיבלה תשלום מיידי של כ-500 מיליון דולר, והיא תהיה זכאית לתשלומים נוספים של עד מיליארד דולר בהתאם לעמידה באבני דרך בפיתוח והשקה, כאשר אבן הדרך הבאה הינה תחילת ניסוי פייז 3 (סנופי תוביל את הניסוי), והחברה תהיה זכאית לתשלום של כ-250 מיליון דולר בגין כל אחת מההתוויות, קוליטיס כיבית וקרוהן. בנוסף לתשלומי בגין אבני הדרך, טבע תישא ב-50% מהוצאות הפיתוח ותהיה זכאית לכ-50% מהרווח העתידי ממכירת התרופה.

אחת הסוגיות המרכזיות שעלתה בסמוך לפרסום ההסכם באוקטובר 2023 הייתה קשורה לסכום הנמוך לכאורה לו תהיה זכאית טבע, ביחס לשתי העסקאות האחרות, מה שתרם לחששות המשקיעים בנוגע ליכולתו של המוצר להציג עליונית קלינית ביחס למתחרים.

בלוקבסטר פוטנציאלי

שוק המוצרים לטיפול במחלות קיבה דלקתיות (IBD) צפוי להגיע להיקף של כ-31 מיליארד דולר ב-2030, כאשר הצלחת הניסויים והשקת המוצר לשתי ההתוויות, קרוהן וקוליטיס כיבית, עשויות לגלם פוטנציאל עסקי משמעותי לחברה. החברה ציינה במהלך השיחה כי מעל 40 מיליון איש ברחבי העולם סובלים ממחלות קיבה דלקתיות, כאשר פחות מ-50% מהם מצליחים להשיג הפוגה קלינית באמצעות טיפולים קיימים, ובנוסף, בקרב החולים שכן מגיבים, נרשמת התמתנות ביעילות הטיפול לאורך זמן. כמו כן, כ-20% מחולי קוליטיס כיבית וכ-75% מחולי קורהן נאלצים לעבור ניתוח.

מנגנון הפעולה של TL1A מצליח למתן את מדדי הדלקת, בנוסף, הוא עשוי להשפיע ישירות גם על מדדי ההצטלקות, דבר שיכול להעיד על הפוטנציאל הטיפולי של המוצר למחלות רבות נוספות. להבנתנו, מרבית הטיפולים הקיימים כיום בשוק מצליחים לתת מענה כללי מסוים להקלה בדלקת, אולם לא מטפלים בשורש הבעיה, בעוד שהמוצרים בקטגוריה Anti TL1A, עשויים להבטיח הפוגה קלינית.

על פי ההערכות, גודל השוק הפוטנציאל של מוצרי Anti TL1A עשוי להסתכם בכ-10 מיליארד דולר, לפחות, כאשר חלוקת נתחי השוק בין הטיפולים הקיימים תהיה פונקציה בין היתר של תוצאות פייז 3, זמן הגעה לשוק (טבע נמצאת בפיגור מסוים ביחס למוצרים האחרים, נכון לעכשיו) ותדירות ונוחות המתן של המוצר. אומדן היקף מכירות שיא למוצר של טבע/סנופי נע בשלב זה בכ-2-3 מיליארד דולר, כאשר כאמור, חלוקת הרווחים ממכירות המוצר תהיה 50/50. אנו לא פוסלים, כי שכפול ההצלחה הקלינית שראינו בפייז 2 גם בניסוי הבא, עשוי לתרום למיצוב גבוה של קטגוריה הטיפולית ולתמוך בהכנסות פוטנציאליות גבוהות יותר ביחס להערכות הקיימות.

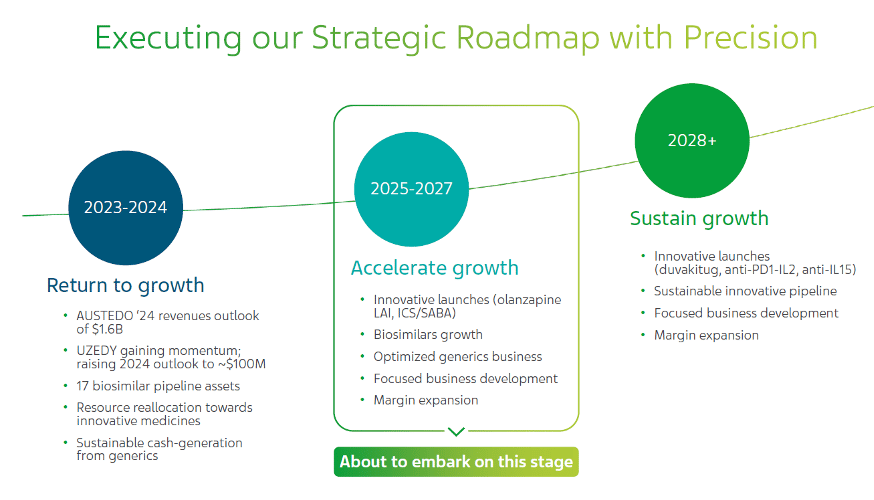

ההתקדמות לשלב הבא של התוכנית האסטרטגית – האצת הצמיחה

מניית טבע עלתה 26% ביום פרסום התוצאות, והשלימה עליה של מעל 100% מתחילת השנה! לדעתנו, הסיבות לעליות החדות במחיר המניה לא נבעו רק מהתוצאות המרשימות של הניסוי, אלא גילמו אלמנט הפתעה חיובי ברקע של ציפיות נמוכות לקראת התוצאות, ובעיקר את ההוכחה של יכולות ה-delivery וה-execution של צוות הפיתוח והנהלת החברה. כל אלו, תרמו לעלייה ברמת הבטחון של המשקיעים ביחס לביצועים של החברה בעתיד, לרבות היכולת של ההנהלה להמשיך ליישם בהצלחה את אסטרטגיית הצמיחה לשנים הקרובות, ובפרט ההתקדמות לשלב הבא של התוכנית – האצת הצמיחה.

בהמשך לעליות החדות שנרשמו במניה, עולה השאלה האם נותר פוטנציאל לאפסייד? לדעתנו – כן. אנו ממשיכים להיות אופטימיים בנוגע לביצועים של החברה ושל המניה בעתיד, כאשר להערכתנו, ההתפתחויות האחרונות מהוות את תחילת הדרך החדשה של טבע לעבר מסלול הצמיחה. כמו כן, אנו מעריכים, כי המשך יישום מוצלח של אסטרטגיית הצמיחה, הקטנת המינוף והגדלת נתח ההכנסות והרווח של זרוע תרופות מקור, יתמכו בהמשך התרחבות המכפיל של טבע.

הקטליזטורים בטווח הקרוב כוללים את פרסום התחזית ל-2025, פרסום התוצאות המלאות של הניסוי ב-AntiTL1a, התקדמות במימוש עסקי ה-API הצפוי במחצית הראשונה של השנה, השקה פוטנציאלית של Olanzapine LAI במהלך 2026 (מוצרי שעשו להגיע להיקף הכנסות משמעותי של מעל 1 מיליארד דולר) והשקות חדשות בתחום הביוסימילרס ומוצרי גנריקה מורכבים.

צבר המוצרים של טבע כולל מספר תרופות פוטנציאליות נוספות, כולל ICS/SABA (מחלות נשימה) שצפוי לפרסם תוצאות פייז 3 במחצית השנייה של 2026 וכן מספר מוצרים נוספים שנמצאים בשלבי פיתוח מוקדמים יותר. אנו מעריכים, כי התקדמות החברה בתהליך הורדת המינוף תתמוך במהלכים לפיתוח עסקי לטובת עיבוי הצבר ויצירת מנועי צמיחה נוספים לעתיד.

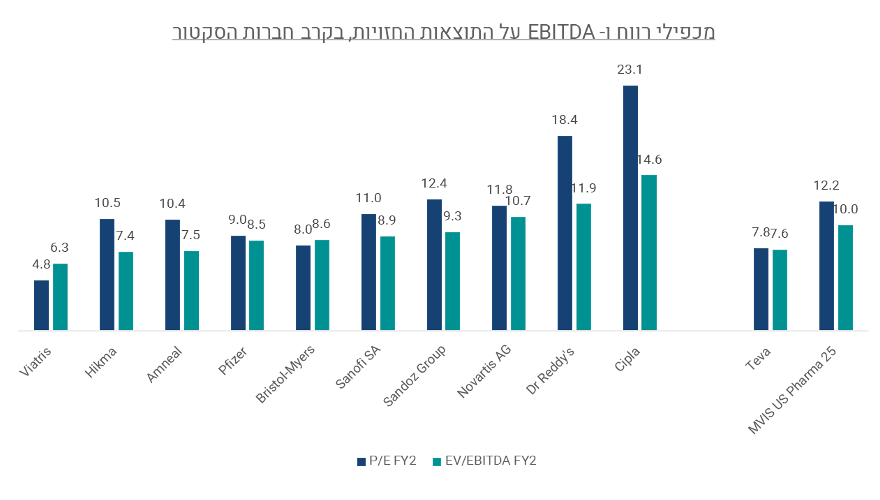

לאור האמור, אנו ממשיכים להמליץ על טבע בתשואת יתר, ומעלים את מחיר היעד שלנו ל-30$, המשקף מכפיל של כ-10.9x וכ-10x על הרווח החזוי לשנים 2025 ו-2026, בהתאמה.

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים וסרטונים. יצירות שבעל זכות היוצרים בהן אינו ידוע או לא אותר נעשה לפי סעיף 27א (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום או סרטון ואתם בעלי הזכויות בו, יש לפנות ל [email protected] התוכן בכתבה מפר זכויות יוצרים שבבעלותך ? מצאת שגיאה בכתבה או מאמר ? נתקלת בפרסומת לא ראויה? דווח/י לנו >> [email protected]