משה שלום

31/12/2024

קרן נאמנות במוקד / צילום: Dreamstime

קרן נאמנות במוקד / צילום: Dreamstimeזה לא שגרתי שאני אקח על עצמי להציג קרן כזו. אבל הזמנים דורשים מבט שונה במקצת על הסביבה הפיננסית, ולדעתי, וזו רק דעתי הצנועה והלא מחייבת אף אחד חוץ ממני, הגיע הזמן לבחון כלים פיננסיים שבהם הסיכון הוא אפסי באמת. ללא עוררין וללא בלבול צדדי כלשהו. אז איך משיגים זאת?

יש האומרים שאין כמו המזומן הבטוח "מתחת למזרון". וזה לא בהכרח מזומן בדמות כסף ממשי, כמו שקלים א דולרים. זה יכול להיות כל דבר שניתן לממש כמזומן, על מנת להגיע למשהו שניתן לקנות איתו מוצרים ושירותים. למשל, מטבעות זהב, או חלקי ביטקוין בארנק קר.

ראשית, אינני חושב שהגענו למצב כזה... שנית, וחוץ מהעניין של הבטיחות וכדומה, ישנו עניין האינפלציה השוחקת. כמו כן, זה לא כל כך מתאים לסכומים באמת גדולים. וכך הגענו לפיקדונות או לקרנות הכספיות. אינני יודע מה אתם שמים כאחת העדיפויות העליונות, אבל אני רואה בנזילות המיידית של הכסף חובה ראשונה. לכן, אפילו אם יש הפרש של חלקי האחוז לטובת הפיקדונות הבנקאיים, בסכומים באמת גדולים, הכספיות יהיו תמיד עדיפות בעיני. מה גם שניתן לקנות ולמכור חלקי אחזקה בהן ללא בעיה.

אוקי, אז עשינו פוקוס מחשבתי לקרנות נאמנות כספיות שקליות. ונשאר לשאול: האם יש בהן מגוון של סיכון? מסתבר שכן. רוב רובן מחזיקות אג"ח קונצרני, בנוסף לאג"ח הממשלתי, המק"ם והפיקדונות. וזאת על מנת לתת דחיפה קלה לתשואות. אבל, אם נחזור למקור דאגתנו, אנו רוצים עכשיו כלי ללא סיכון כלל! וכך הגענו לשתי קרנות כספיות שאינן מחזיקות אג"ח קונצרני, כאשר הקרן הנסקרת כאן הינה הטובה ביותר תשואתית, ברמה השנתית של 2024. הבה נתחיל.

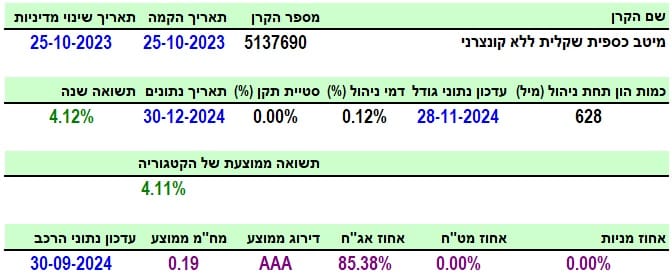

פרטי הקרן

הקרן מגיעה אלינו מבית מיטב והיא יחסית חדשה: נולדה באוקטובר 2023 ולא שינתה מאז מדיניות השקעה. גודלה היחסי קטן למדי, עם 628 מיליוני שקלים בלבד, כאשר משווים אותה לסכומים המושקעים בקרנות כספיות שקליות. וזה אומר לנו שיש די מעט אנשים, כרגע, שמוכנים לוותר על תשואה למען רוגע נפשי מוחלט. דמי הניהול שלה סבירים מאוד בעולם הכספיות, עם 0.12%, כאשר היא הצליחה להניב 4.12% בשנה האחרונה. כל זה עם סטיית תקן (תנודתיות) של 0% (!). בקיצור, אין כאן סיכון מנקודת המבט של הנכסים המוחזקים בתיק אבל גם אין כאן תנודתיות בכלל!

החשיפות של הקרן מגלות שהיא מחזיק 85.38% אג"ח בדירוג הכי גבוה (AAA) וזה אומר שיש כ-15% במזומן או דמויי מזומן. האם ניתן לקבל משהו טוב יותר בבנק? אני משער שכן, עבור סכומים גדולים. האם ניתן להגיע לתשואות טובות יותר בין קרנות הנאמנות הכספיות השקליות? בוודאי. אבל, כאמור, זהו הכלי (יחד עם הקרן הנוספת מבית אלטשולר שחם) שאנו מעוניינים בו, בגלל התכונות האחרות הנוגעות לסיכון שכבר ציינתי לעיל.

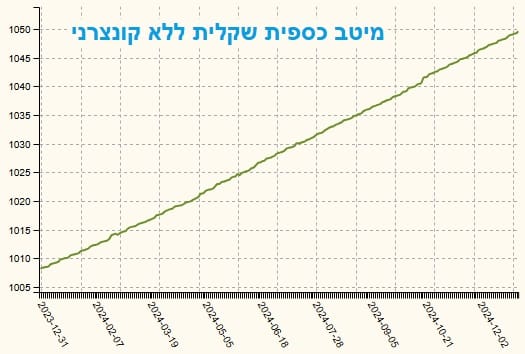

ביצועי הקרן

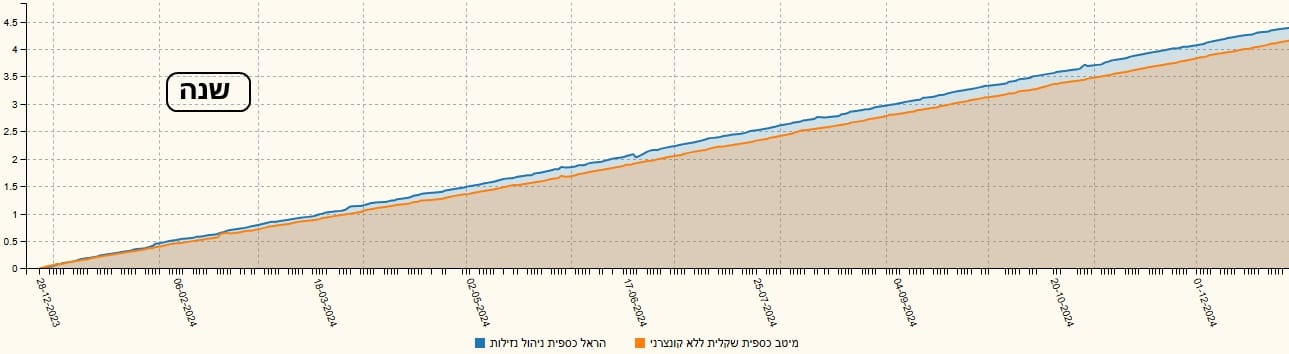

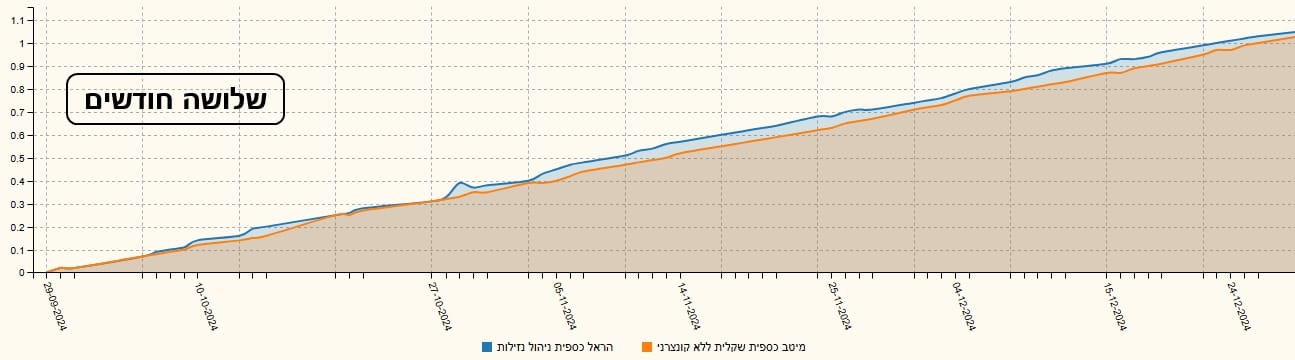

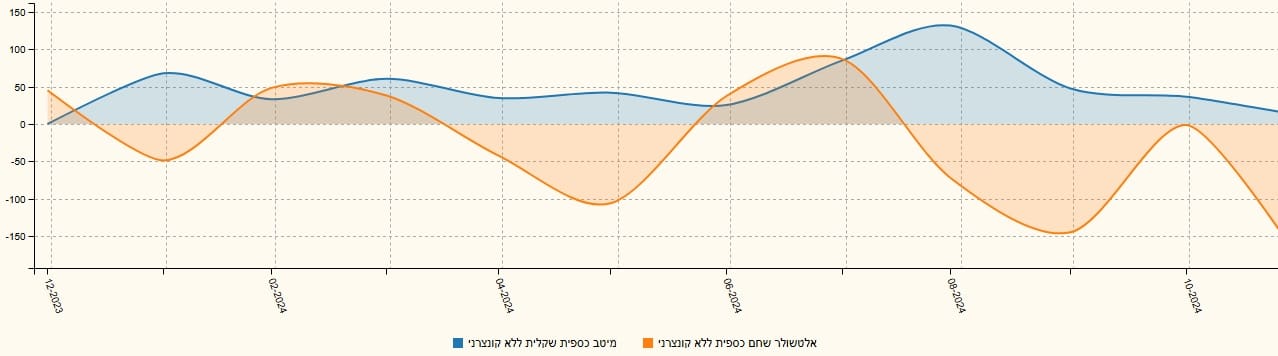

מה יש לומר על הגרף הזה חוץ ממה שברור מאליו: זהו אישור ויזואלי לכוונה שלנו להיות בידיים בטוחות, בלי הפתעות שוק. למעשה, חייבים לציין כאן עוד דבר ברור מאליו: הסיכון היחיד באחזקה של נכס כזה יהיה כתוצאה משינוי ברוטאלי ומהיר של מדיניות הריבית של בנק ישראל כלפי מטה. האם זה סביר כרגע? אבל גם אז סביר שלא יהיה כאן הפסד אלא פחות תשואה. ההשוואה שעשיתי הינה היחידה ההגיונית והיא ההשוואה בין הקרן של מיטב והקרן הכספית הטובה ביותר שמכילה אג"ח קונצרני (מבית הראל), וזאת עבור שנה, חצי שנה, ושלושה חודשים:

התצוגה הזו מפרסמת את המובן והידוע: קרן כספית עם אג"ח קונצרני תניב תשואה טובה יותר מאשר בלי אג"ח קונצרני, כאשר הבורסה נמצאת במגמה חיובית. ומה יהיה כאשר המגמה תתחלף? על זה הקרן של מיטב מנסה לתת תשובה...

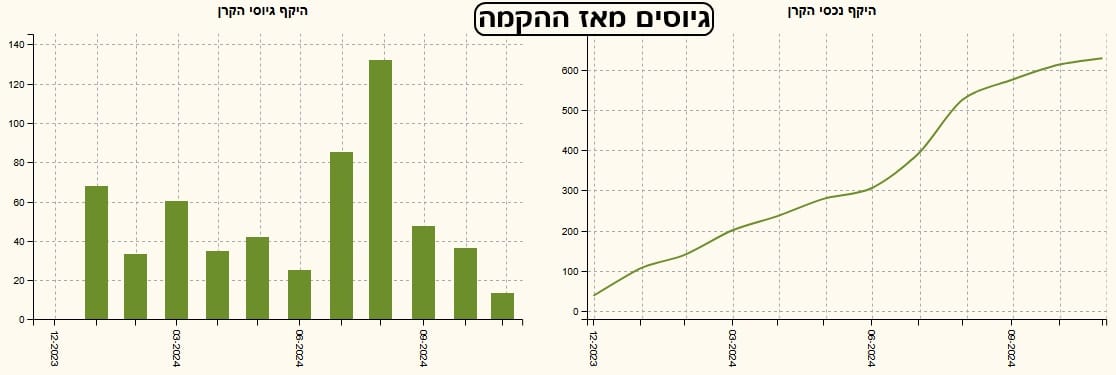

גיוסים ופדיונות

לבסוף, עניין הגיוסים. עניין שמראה את זרימת ההון לתוך הקרן כאלמנט של אמון אבל, במיוחד, של אלמנט החלטה מצד המשקיעים. החלטה שכדאי ללכת לכיוון הזה עקב הניתוח הפונדמנטלי והטכני שהם עשו עבור שוקי ההון השונים, כולל שוק המניות. האם אני שותף לחששם? מי שירצה יוכל לקרא את הטורים שלי על המדדים והמטבעות ויידע את התשובה. בכל מקרה, הגיוסים הגדולים בקרן של מיטב מוכיחים שקיים חשש כזה והוא מתבטא במעשים ולא רק בהצהרות או כוונות. הנה זרימת ההון בין שתי הקרנות הדומות:

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5137690

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/150

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]