משה שלום

13/01/2025

בתל-אביב מבולבלים. מצד אחד, עסקת חטופים ועצירת המלחמה לתקופה מכובדת הינה בשורה טובה מאד, ואמורה להוות טריגר לא קטן לעליות שערים חדות בבורסה המקומית שלנו. אגב, כמו שהיה בעבר הלא רחוק כל כך... מצד שני, שוק האמריקאי עושה "בעיות" ואינו טוב כשהיה. וזה מושך את המדדים כלפי מטה. אז מה עושים? יושבים קצת על הגדר ורואים מה הגורם שיכריע לכאן ולכאן...

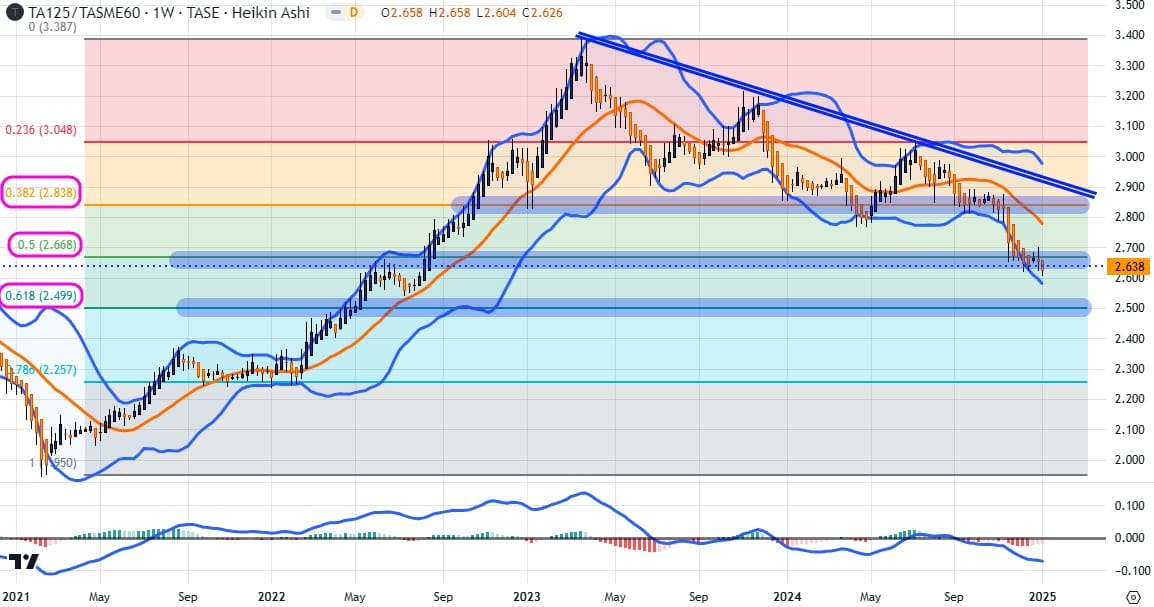

בינתיים, המתנה זו מאפשרית לנו להסתכל על המצב של הבורסה שלנו, עבור הטווח הארוך קצת יותר, וגם לתת מבט על גורם חשוב והוא היחס של המשקיעים לגבי סקטורים שונים ביוניברס המנייתי אצלנו. נתחיל בגרף מעניין, שפעם הבאתי גרסה שלו, והוא היחס בין המדד הכולל של המניות הנסחרות ביותר (ת"א 125) מול מדד המניות הקטנות: sme60. כל זה בגרף שבועי, שבו אנו רואים את ההתפתחות של היחס הזה מאז תחילת 2021 ועד עכשיו (נעשה בעזרת TradingView):

ומה אנו למדים מן התמונה הזו? שמתחילת 2021 ועד אפריל 2023 הייתה הגמוניה של חוזק למניות הגדולות והבינוניות, מול המניות הקטנות יותר. קשה למצוא עקומה כה אסרטיבית כמו זו של היחס הזה באותה תקופה. אגב, שנת 2022, שבה היו ירידות בכל הבורסה, המשיכה את המומנטום החיובי של העקומה, וזה ברור: החברות הקטנות במשק היו אלו שהיו אמורות להיפגע הכי הרבה מנרמול הריביות מאזור ה-0 ועד אזור ה-4-5%. ולכן, הן היו החלשות יותר מול החברות הגדולות יותר.

אז מה קרה, בעצם, מאז אפריל 2023, ועד עכשיו, שהמגמה השתנתה לרעה ביחס הזה, דהיינו, שהמומנטום החיובי היה לחזק יותר במניות הקטנות מאשר בחלק המבוסס יותר של השוק הישראלי? ההסבר לכך פשוט ומובן גם כן: הנזק שנעשה במניות הקטנות היה כה גדול שהתקומה שלו הייתה פרופורציונית לכאב שנעשה. ולמרות הרפורמה המשפטית, ובמיוחד למרות המלחמה והשפעתה הרעה על הכלכלה הישראלית, המדד ה"קטן" המשיך להיות החזק יותר מבין שני סקטורי המניות.

נציין בצורה ברורה: הדברים לא נעשו בקו ישר! הייתה כאן תנודתיות עצומה שבה היו תקופות של חודשים בהן המניות הקטנות קרסו מול הגדולות יותר, אבל, המגמה הכללית והארוכה הייתה ונשארה לטובת הקטנות. הוכחה בולטת לכך היא שנת 2024 כולה שבה מדד sme60התקרב להניב כ-35% מול ה-25% בלבד במיצוע של המניות הגדולות יותר. ההסברים רבים אבל נציין את העיקרי: יש צורך במעט כסף כדי להזיז מניות בעלות שווי שוק נמוך, ובמיוחד, עם סחירות ונזילות נמוכות מאוד.

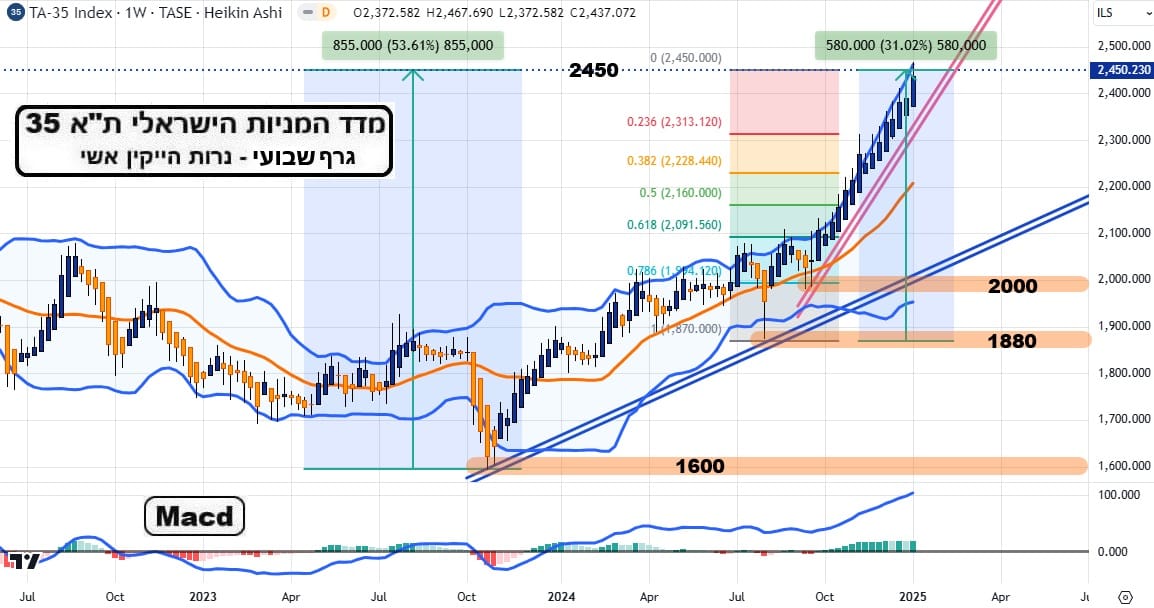

האם המגמה הזו ביחס תימשך עוד תקופה ארוכה? הוא כבר הצליח לתקן כחצי ממה שהוא עלה מ-2021 ועד אביב 2023. אולי הוא ימשיך עד השני שליש תיקון... אבל, לדעתי, המניות הכבדות יותר יחזרו להיות בראש הכוונת של המשקיעים, כאשר נחזור למצב ה"רגיל" של מדינתנו המזועזעת אירועים. ועכשיו נשאל: איך נראה המדד העיקרי שלנו כרגע? לפניכם שוק המניות העיקרי (מדד ת"א 35) במבט של גרף שבועי (נעשה גם בעזרת TradingView):

קשה לבטא את ההפתעה שלנו' כאשר אנו רואים את שנעשה מאז אוקטובר 2023. שיא השלילה של המלחמה יצר תחתית סביב 1600 שמאז כבר לא קיימת אלא במוחם של ההיסטוריונים... אחרי החזרה הבטוחה לרמה שלפני ה-07-10 (1880)' המדד חווה עצירה זמנית של תהייה בין 1880 ו-2000, בהמתנה לפסק הדין של הזרים בעיקר.

והנה התפתחות הקרבות בדרום, ובמיוחד בצפון, הבהירות שהמזרח התיכון יהיה הרבה יותר טוב לישראל ב"יום שאחרי" מאשר לפני תחילת הלחימה. לא היה צריך להוסיף הרבה כדי לעודד את ההססנים לחזור במהירות, ולקנות בזול סחורה כהשקעת ערך ארוכת טווח. פריצת 2100 פתחה סגמנט מגמתי עולה שלא נראה שנים רבות, ושנמשך עד רגעים אלו, כאשר השיא הזמני עומד כרגע סביב 2450.דהיינו 53.61% מן התחתית של 1600, ו31.02% מאזור ה-2000 החשוב.

למעשה, רק שבירת קו המגמה האסטרטגי, שעובר כרגע סביב 2100, תשנה משהו. אירוע כזה אינו נראה כרגע באופק... שמתי על הגרף סרגל פיבונצ"י על מנת לראות את רמות התיקון האפשריות אם השוק ירצה לתקן טכנית מכאן. בסה"כ, רוח הדברים כאלו שפתחתי איתם: אם וול-סטריט לא תייצר לנו סופה של ירידות משמעותית, אשר תמוטט את המוראל של כל משקיעי המניות בעולם, וגם אצלנו, אין סיבה לחשוב דברים רעים כלפי השוק שלנו. תיקון מטה יהיה, אבל, כנראה שתהיה זו הזדמנות קנייה מצוינת לעתיד הלא כל כך רחוק. בכל אופן, מדד הבנקים, ובהשלכה, הזרים, מסמנים את הדרך ומוליכים אותנו לחשוב שלישראל יהיה שוב מקום של כבוד כלכלי במסגרת ה-OECD. יחד ננצח!!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]