משה שלום

23/02/2025

שוקי המניות / תמונה: Dreamstime

שוקי המניות / תמונה: Dreamstimeביום שישי (21-02) וול-סטריט "נחתכה באכזריות" כלפי מטה באחוזים שלא ראינו הרבה מאוד זמן: 1.71%- במדד ה-S&P500 ו-2.20%- במדד הנסדק. שלא נדבר על ירידה של 2.94%- במדד הראסל2000 המייצג את המניות הקטנות. מה קרה? בדיוק מה שכתבתי במסגרות שונות כבר כמה פעמים: ככל שממשל טראמפ מתקדם לו לאיטו במעשיו המהירים, מסתמנת ההנחה שתקופת המעבר בין המצב הקיים, למצב הטוב יותר שיהיה, תעבור דרך תופעת הסטגפלציה. ומי שיסבול מכך הכי הרבה יהיו החברות הקטנות כמובן...

זהו מצב ביש, המעורר פחד ואימה אצל קובעי המדיניות והמשקיעים המשפיעים. עלייתו המטאורית של הזהב תומכת בתיאוריה הזו אבל, ביום שישי, המקרו האיר גם הוא את אורו בכיוון: מצד אחד, עמידה במקום בתחזית האינפלציה העולה (4.30%), ומצד שני, ירידה דרמטית בסקר מנהלי הרכש בסקטור השירותים (49.7 מול צפי של 53.0 כאשר 50 הוא גבול צמיחה-כיווץ הסקטור) וצמצום בהתחלות בנייה (4.08 מיליונים מול צפי של 4.13). כל זה על הרקע של הירידה ה"מעניינת" באמון הצרכנים (64.7 מול צפי של 67.8). אחרי תקווה גדולה שהייתה מהשגת שיא של כל הזמנים במדד המניות, הירידה האחרונה הזו מתחילה להתפרש כפריצת שווא. וזה די חמור...

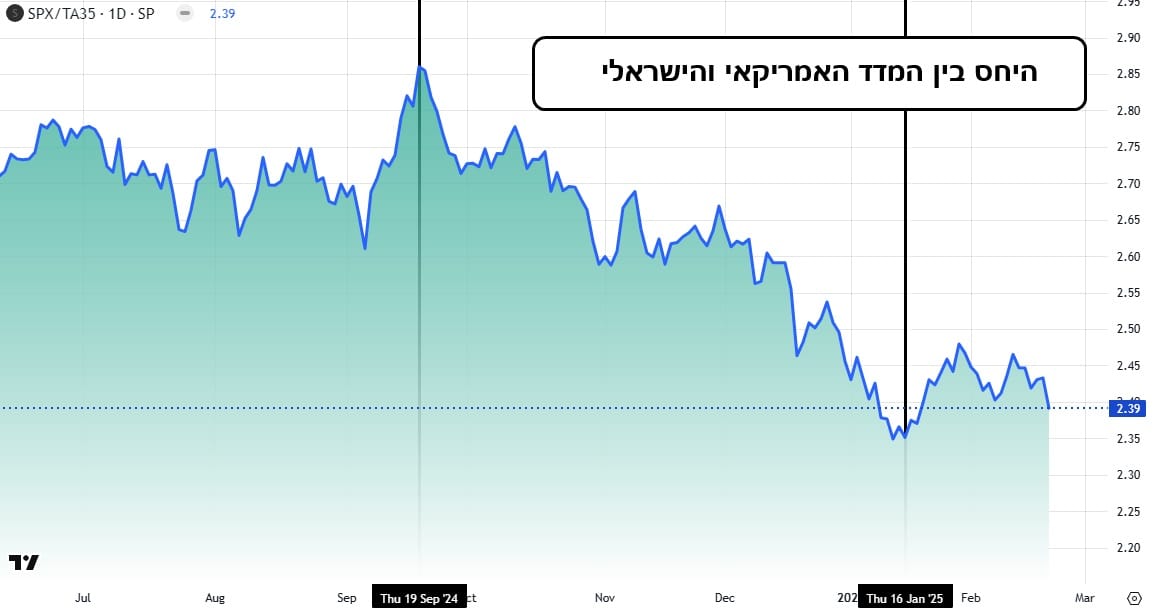

אבל, מטרת הסקירה הזו אינה מה שקורה בוול-סטריט דווקא. על כך עוד נרחיב, ועוד איך... העניין שארצה להציג כאן הוא שמעשי פלאים קורים במקומותינו: למרות הסביבה הגיאו-פוליטית והכלכלית המקרטעת שבה אנו נמצאים, שוק המניות המקומי פשוט אחוז דיבוק של אופטימיות יתרה. הנה גרף המראה זאת בפועל (בעזרת TradingView):

הגרף היומי הזה מתאר את היחס בין המדד האמריקאי החשוב (S&P500) וזה שלנו (ת"א 35). כל זה מאז יוני 2024. מה שמעניין הוא מה שקרה מאז ה-19-09-2024 עד ה-16-01-2025, ומה שקורה מאז.

בחלק הראשון ראינו חוזק יחסי עצום של השוק הישראלי מול זה האמריקאי (המדד האמריקאי נמצא במונה) ואחרי ניסיון לשפר את העניין, ופסגה כפולה מינורית, היחס חוזר לרדת ממש בימים אלו. בקיצור: משקיעים מקומיים נהנים הרבה יותר מאשר משקיעים בארה"ב. כמו שאמרתי לעיל, זה יכול להיחשב מוזר, בלשון המעטה, אם מסתכלים דרך משקפיים של גורמים פונדמנטליים בהווה.

אז, בכל זאת, מה כאן קורה? שילוב שכבר נכתב אבל שאזכיר כאן במהרה: השוק שלנו הרבה יותר זול, והמעשים בו נעשים על בסיס התקווה של מה שיהיה ב"יום שאחרי" ולא על פי מה שקורה כרגע. בפועל: מהמרים על העתיד הטוב של ישראל! ירידת הדולר-שקל, מן הגבול העליון של הדשדוש (3.85) לגבול התחתון שלו (3.53) משקפת זאת יפה מאוד, ובעצם, משקפת את השינוי בפרמיית הסיכון עבור המערכת הפיננסית-כלכלית שלנו.

אוקי, אבל מיהו הסקטור הנהנה הכי הרבה מכל הסקטורים הישראלים? ובכלל: האם ישנו סקטור שניתן להצביע עליו כמבצע ביצועי יתר מול השוק המבצע בעצמו ביצועי יתר? התשובה היא כן, וזהו העולם הפיננסי, כאשר סקטור הבנקים הוא הגדול, הכבד וההגיוני ביותר לכך. אחרי הכול, הבנקים הינם בבועה נאמנה של המשק המקומי שלנו, עם טיפה השפעה עליו מן הכלכלה העולמית. כמו כן, הם התחנה הראשונה של ההשקעות הזרות החוזרות בהמוניהן. הנה גרף יומי של מדד הבנקים (בעזרת TradingView):

ראשית, שימו לב על הקורלציה האדירה בין מה שהצגתי כביצועי יתר בין המדדים בגרף הקודם ומה שקורה במדד הבנקים שלפניכם! זה די מדהים ומראה על ההשפעה של הסקטור על המהלך הכולל של הבורסה המקומית. שנית, שלישיית קווי מגמה עולים ("מניפה חיובית"), המצביעה על זוויות עלייה חדות יותר ויותר, תמיד תורמת המון לאופטימיות היתר של הנכס שעוקבים אחריו. ושלישית, נוסיף עניין קטן מהותי: הבנקים הינם סקטור מניות שמחלק כמות נדיבה מאוד של דיבידנדים, המהווים בעצמם עדות מופלאה על הרווחיות האדירה בסקטור.

בקיצור: הבנקים אינם רק זולים, הם גם חלון לתקווה גדולה של הכלכלה, ורווחיים מאוד!אין זה פלא שהם בחזית הביקושים... במיוחד על ידי הזרים שכרגע מאמינים יותר בישראל מהרבה משקיעים ארוכי טווח מקומיים. אגב, סימנתי את היעד המחושב על פי הגבול העליון של התעלה העולה האחרונה (5890) וזאת גם על פי הפריצה האחרונה מן הדשדוש הרגעי שהיה מאז אמצע ינואר. האם הסקטור יגיע לשם? ברור שוול-סטריט קורסת מהווה בעיה קטנה לכך, אבל, אם נמשיך בביצועי היתר שלנו זה ממש ייתכן בהינתן שה"בעיות הביטחוניות" שלנו יפתרו בצורה מהירה יותר ממה שחושבים שהן צריכות לקחת. שבירה מטה של קו המגמה העולה האחרון יבטל זמנית את אותה אופטימיות עקבית. יחד ננצח!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]