יונתן כץ, כלכלן ראשי לידר שוקי הון

14/04/2025

נכסים אמריקאיים / תמונה: Dreamstime

נכסים אמריקאיים / תמונה: Dreamstimeהתנודתיות בשוקי ההון נמשכת מלווה בלחץ לעליית תשואות בארה"ב.

הדולר ואג"ח ארה"ב כבר לא נחשבים safe haven.

חוסר האמון במדיניותו של טראמפ תומך במעבר של נכסים פיננסיים (מניות, אג"ח, דולר) אל נכסים חלופיים. היורו ממשיך להתחזק.

טראמפ נבהל מהעלייה החדה בתשואות (5% ב 30- שנה), בניגוד לכיוון הרצוי על ידי הממשל. ולכן להערכתנו, הוא הקפיא את תוכנית העלאת המכסים.

ברקע, האמון הצרכני בארה"ב ממשיך לצלול עם זינוק בציפיות האינפלציה.

בישראל, הסקטור העסקי ממשיך לדווח על התרחבות בפעילות בקצב מתון.

בנק ישראל מתמיד בגישה "הניצית" ומדגיש את סיכוני האינפלציה.

אנו צופים מדד של 0.4% מחר בעיקר בשל גורמים עונתיים.

שוק האג"ח: השקל חזר להתחזק על רקע העליות בשווקים. נדמה שהקשר בין אג"ח ארה"ב לאג"ח הישראלי נחלש. למרות הגישה הניצית של בנק ישראל, צפויה התמתנות באינפלציה ושלוש הורדות ריבית שנה קדימה, מה שיתמוך באפיק השקלי הארוך.

ישראל: המשך התרחבות בפעילות

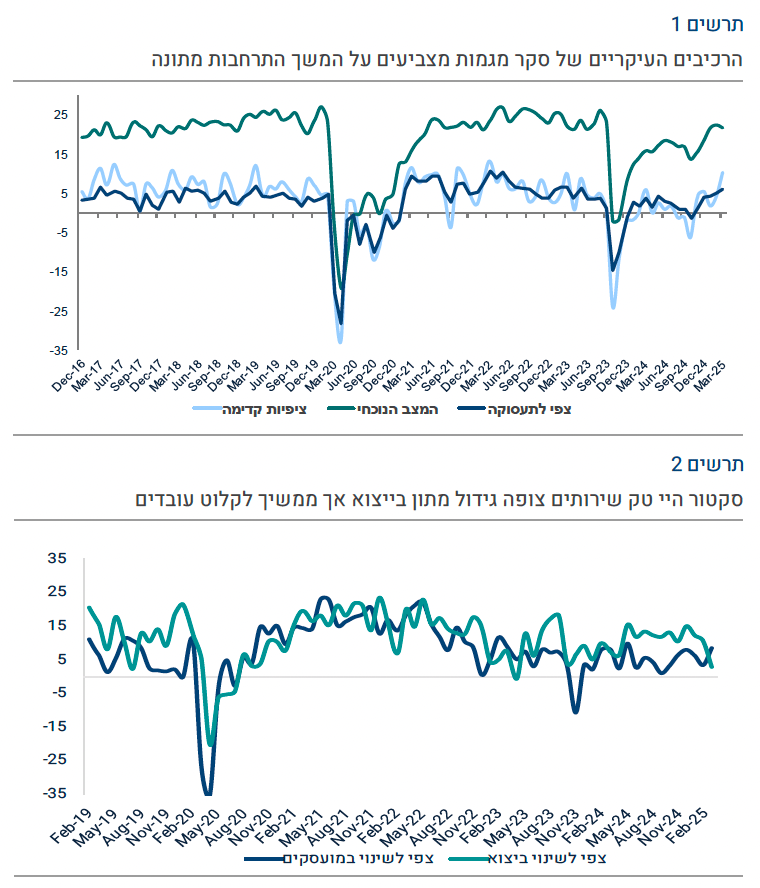

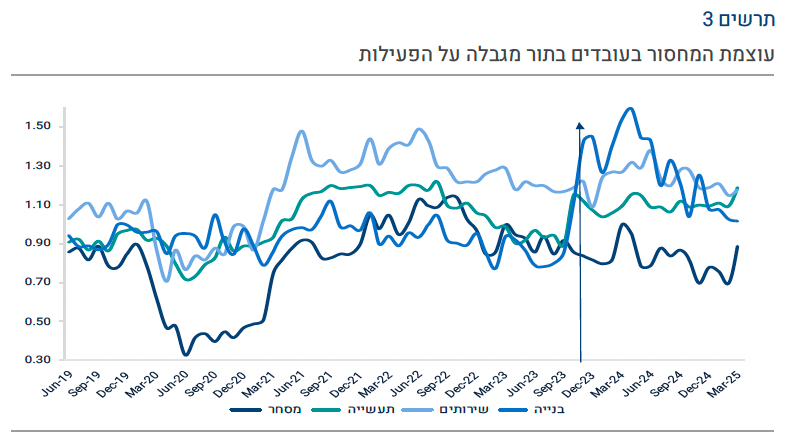

סקר מגמות בסקטור העסקי של חודש מרץ ממשיך לשקף התרחבות בפעילות, אם כי רמת הפעילות ירדה מעט בהשוואה לפברואר. הצפי לפעילות בחודש הבא משקף שיפור חד, כנראה בעיקר בשל החג המתקרב. רכיב הצפי לתעסוקה השתפר גם כן. מסתמן גידול בהזמנות בתעשייה, גם לייצוא וגם לשוק המקומי. סקטור ההיי טק שירותים צופה גידול מתון בייצוא אך ממשיך לקלוט עובדים. החולשה בענף המלונאות נמשכת.

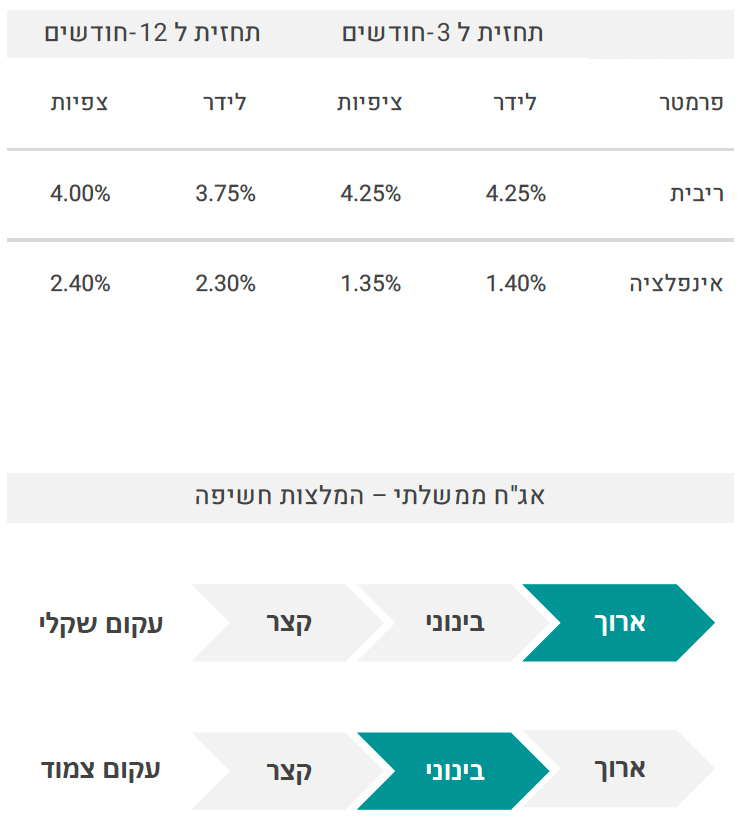

לגבי עוצמת המחסור בעובדים בתור מגבלה על הפעילות: ענף הבינוי מדווח על הקלה (ירידה בעוצמה), וענף המסחר על עלייה (כנראה עונתית לפני החגים, בדומה לחודש מרץ אשתקד).

למרות סימני הקלה (בעיקר בענף הבינוי), שוק העבודה נותר הדוק יחסית.