מוטי קפלן

15/04/2025

חיים אטקין, צילום עצמי

חיים אטקין, צילום עצמי

בנק ישראל החל ברבעון השלישי של שנת 2024 לערוך "סקר קציני אשראי" רבעוני, בקרב המערכת הבנקאית בישראל. מטרת הסקר היא לקבל מידע ישיר ושוטף מהתאגידים הבנקאיים על ההתפתחויות בשוק האשראי בישראל, מטרה מרכזית הערכת הסיכונים במערכת הפיננסית, הנגישות לאשראי ועוד.

מתכונת סקר קציני אשראי מתבססת על סקרים דומים שנעשים על ידי בנקים מרכזיים מובילים בעולם. הסקר מכיל 22 שאלות המתייחסות להיבטים שונים בתחומי האשראי למשקי הבית למטרת מגורים ואשראי צרכני, וכן אשראי לעסקים לפי גודל העסק עם תשומת לב מיוחדת לאשראי לענפי הבינוי והנדל"ן. השאלות שבסקר מתייחסות להתפתחויות שחלו בפועל ברבעון האחרון ולהערכת הבנקים לגבי ההתפתחויות הצפויות לרביע העוקב, בתחומי מדיניות העמדת האשראי, תנאי האשראי המוצע, וכן הביקוש לאשראי ממערכת הבנקאות. בנוסף, הוא מתייחס לגורמים שמשפיעים על ההיצע והביקוש לאשראי. הסקר נשלח לכל התאגידים הבנקאיים בישראל (10 בנקים) ומילויו מתבצע על ידי מחלקות האשראי בבנקים. הנתונים בסקר נאספו מהתאגידים הבנקאיים במהלך המחצית השנייה של חודש מרץ 2025. כוונת בנק ישראל טובה אך אנחנו ספקניים לגבי הנתונים ובמיוחד המסקנות מפוזיציה של הבנקים.

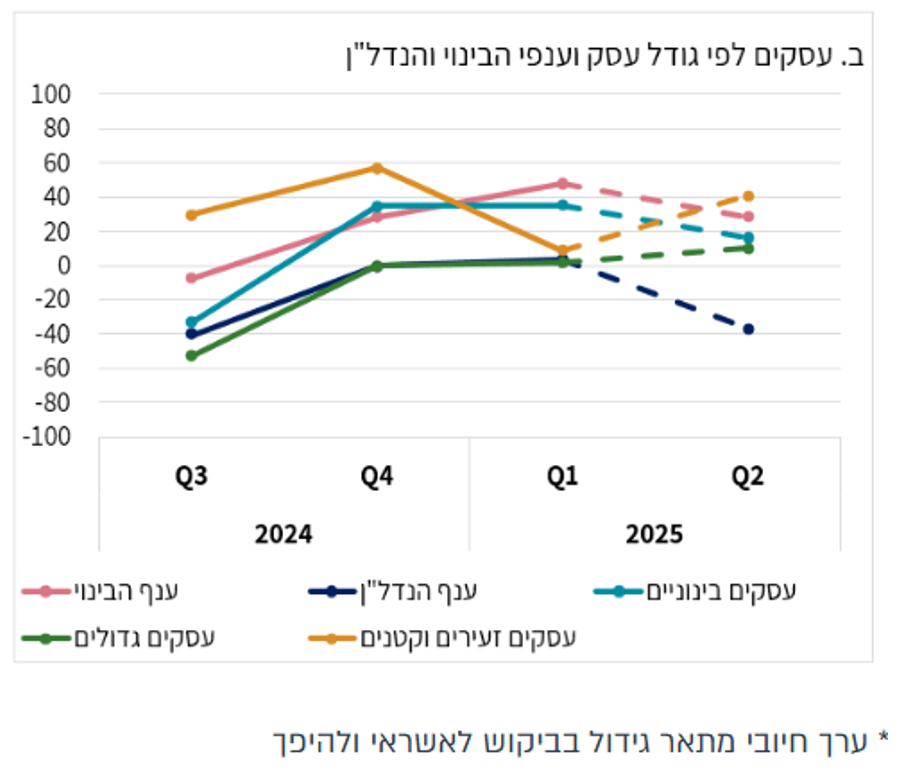

האשראי לדיור ממשיך להיות במגמת עלייה

אם נתייחס לנתוני המשכנתאות שנילקחו ע"י הציבור בחודש מרץ 25', יותר מ- 9 מיליארד שקל, בממוצע שנתי מדובר במעל 100 מיליארד שקל! ההתרשמות היא שהציבור ממשיך לצרוך אשראי לדיור בהיקף ניכר. זאת אולי בניגוד לרושם שמצטייר מסקר קציני האשראי ונתוני הבנקים לסקר, על התמתנות בקצב ההלוואות לדיור, ועלייה דווקא בהלוואות ואשראי לתחום הבינוי. מנתוני הסקר בתחום הנדל"ן:

ברבעון הראשון חלה עלייה בביקוש לאשראי צרכני ולדיור.

צפי לירידה בביקוש לאשראי בענף הנדל"ן , גידול בענף הבינוי ברבעון השני של שנת 2025.

ברבעון הראשון של השנה התגברה ההקשחה של הבנקים במרווחים, כלומר עלייה במרווחים, באשראי לדיור בסיכון גבוה.

התחרות בשוק האשראי ויחסי ההון הגבוהים, היו הגורמים להגמשה במרווחים.

הבנקים מקשיחים תנאים אבל מגמת הגידול בהיקף המשכנתאות נימשכת

אם נסכם את הסקר, ניכר כי הבנקים מנסים לשדר הקשחת תנאים למתן הלוואות משכנתא, בהתאם ל "רוח" בנק ישראל שהתריע על הסיכונים בשוק המשכנתאות לדיור מספר פעמים, במיוחד לאור הטרנד לרכישת דירות "על הנייר", עם הלוואות "בלון" ומבצעי השיווק האגרסיביים של הקבלנים. אבל גם לפי הנתונים האחרונים של משכנתאות בחודש מרץ 25' כאמור יותר מ- 9 מיליארד, לא בטוח שהציבור הפנים את הסיכונים ונירגע מהמרוץ לדירה.

תרשים בנק ישראל - מאזני נטו* של השינוי בביקוש לאשראי (נתוני הצפי בקו מקווקו)

ליקויים וכשלים בחברות נדל"ן בבדיקת הרשות לניירות ערך, לדוגמא אופטימיות חסרת בסיס מוכח לשינוי ייעוד קרקע מחקלאית לבנייה בזמן קצר

ממצאים מטרידים בלשון המעטה נימצאו בבדיקת ר' נ"ע בחודש אפריל 25', לגבי הערכות שווי נדל"ן והערכות שווי פעילות, של חברות נדל"ן ציבוריות הנסחרות בבורסה.

כך למשל בבדיקת חברה שעוסקת בנושא הפופולארי אך המסוכן לציבור במיוחד שלא בקיא בתחום, שיווק קרקעות חקלאיות ושינוי ייעוד נימצא כי החברה עשתה "שימוש בהנחות אופטימיות לשינוי ייעוד של קרקעות" כהגדרת רנ"ע, או במילים פשוטות, במקום להיות ריאליים לגבי התקופה וחוסר הוודאות הכרוך בשינוי ייעוד קרקע מחקלאית לבנייה שיכול לקחת שנים רבות, במסגרת הערכת שווי של קרקע בייעוד חקלאי, הניחה החברה כי בתוך פרק זמן של שלוש שנים ממועד השומה, ישונה ייעוד הקרקע. זאת באופן אשר יאפשר בנייה רוויה למגורים וכן שיאושרו תוכניות מפורטות המאפשרות הוצאת היתרי בנייה. החברה התבססה על מכתב מאדריכל שצורף כנספח לשמאות אשר קבע שהתוכניות המפורטות יאושרו תוך פרק זמן של שנתיים וחצי אך רק במקום בו לא יתעוררו נסיבות בלתי צפויות. לאור כך היוונה החברה למועד השומה את שווי הקרקע לאחר שינוי יעוד, בהנחה שיחלפו 3 שנים עד אישור התוכניות, לפי שיעור היוון של 6%. בכך לא תם התסריט "האופטימי" מאוד וכנראה מנותק מהמציאות של החברה. בנוסף הניחה החברה, בהתבסס על פרוגרמה תכנונית שהוכנה עבורה, שתאושר בניה של למעלה מ-2,000 יחידות דיור על חטיבת הקרקע שברשותה.

לעמדת סגל הרשות, הנחות החברה היו אופטימיות ולא סבירות בפרט כאשר עיכובים בוועדות התכנון במסגרת הפשרת קרקעות לבניה אינם אירוע חריג. יתר על כן, אין וודאות לעניין היקף זכויות הבניה וצפיפות יחידות הדיור שתאושר לבסוף לבניה ועל כן לעמדת סגל הרשות שימוש בשיעור היוון של 6% במקרה הנדון אינו משקף במידה מספקת את הסיכון וחוסר הוודאות הכרוכים בתקופת ההמתנה לשינוי הייעוד )בהתחשב בריבית חסרת הסיכון החלה בשוק כיום(, ובפרט בנוגע לכמות יחידות הדיור שיאושרו לבניה. בהמשך להערות סגל הרשות, עדכנה החברה את שיעור ההיוון כלפי מעלה."

מעריך השווי ביקר בנכס כ4- שנים לפני מועד השומה העדכנית!..

ממצא נוסף בהתנהלות לקוייה מגלה כי מעריך שווי, העריך שווי של נכס נדל"ן מניב וציין בשומה כי ביקורו האחרון בנכס היה כ4- שנים(!) לפני מועד השומה העדכנית. בהקשר זה ניכתב בדו"ח "סגל הרשות ביקש לכלול גילוי ברור לעובדה זו במסגרת הגילוי אודות הנכס בתיאור עסקי התאגיד. בהקשר זה יצוין כי קיימת חשיבות לביקורו של מעריך השווי בנכס על מנת לוודא שלא חלה הרעה במצבו הפיזי של הנכס ולפיכך נדרש לתת גילוי כאמור גם בתיאור עסקי התאגיד ולא רק בהערכת השווי עצמה".

100% וודאות..? תלוי את מי שואלים

חברה הגישה בקשה לתוספת זכויות בנכס קיים, אשר נכון למועד הקובע טרם אושרו. מבדיקת סגל הרשות עלה כי החברה הניחה כי הזכויות יאושרו ברמת וודאות של 100% וזאת על אף שהתוכנית לא אושרה נכון למועד הקובע. לעמדת החברה, לאור הדיונים שהתקיימו בין החברה לבין רשויות התכנון הייתה וודאות גבוהה מאוד שהזכויות יאושרו. לעמדת סגל הרשות, על אף שמדובר ברמת וודאות גבוהה, על מנת לשקף את השווי הכלכלי נכון למועד הקובע נדרש היה להביא בחשבון את האפשרות שתוכניות החברה לא יאושרו במסגרת שווי הזכויות. כמו כן, החברה לא הביאה במסגרת תחשיב השווי את היטלי ההשבחה הצפויים כתוצאה מתוספת הזכויות שהניחה. בהקשר זה הסכימה החברה כי נדרש היה לשקלל במסגרת השווי את היטלי ההשבחה הצפויים כתוצאה מאישור תוספת הזכויות ועדכנה את השווי בהתאם.

שמאי המקרקעין הוותיק חיים אטקין מגיב לדו"ח הליקויים והכשלים של רנ"ע:

"שימוש בשיעורי היוון נמוכים ולא מתאימים ילווה את כל דוחות הביקורת של הרשות לניירות ערך, ובצדק רב יש לומר, והביקורת תחמיר (וזה גם יהיה מוטיב בוועדת החקירה לקריסתה של המערכת הפיננסית): בנק ישראל, בדוח היציבות בשנת 2022 כתב כבר אז ששיעורי ההיוון צריכים להיות 7.6%, תוך ניתוח מעמיק והסבר על כך. מאז היו עוד כמה סיבות נוספות לעליית שיעורי ההיוון: המלחמה, הורדת הדירוג ועוד, כך ששיעור ההיוון המינימלי צ"ל לא פחות מ-8.5% ואף יותר לכיוון ה- 9%.

"גזירת שיעורי היוון מעסקאות בשוק חולה ומניפולטיבי הא שגוי. הבנה שהשוק חולה היא בייסיק. קרי 'קבלת תוצאה בלתי הגיונית שאיננה עולה בקנה אחד עם ריבית אלטרנטיבית, ריבית פריים, אג"ח ישראל 10 שנים, וריבית ממוצעת על המשכנתאות`״.

אם נסכם את דעתו של אטקין, וגם את המלצתנו, חשוב שהציבור ייעזר באנשי מקצוע בתחומים הנוגעים להשקעות ובכלל, בוודאי בכל הנוגע להשקעות עתירות ממון כמו נדל"ן, לפני ששולפים את הארנק.