פסגות בית השקעות

19/05/2025

הורדת הדירוג לארה״ב / תמונה: Dreamstime

הורדת הדירוג לארה״ב / תמונה: Dreamstime באיחור אופנתי של יותר מעשור חברת הדירוג מודי'ס הודיעה בסוף השבוע על הורדת דירוג האשראי של ארה"ב מדירוג מושלם של AAA לדירוג של AA+ (או בשפת מודי'ס Aa1). למען האמת, קשה להאשים את מודי'ס. אחרי הורדת הדירוג של S&P ב-2011 הביקורת של ממשל אובמה הייתה קשוחה והובילה לחקירה של משרד המשפטים ולהתפטרות של מנכ"ל S&P. גם אחרי הורדת הדירוג של פיץ' לפני שנתיים, ג'נט ילן שהייתה מהאנשים המאופקים ביותר שהיו בממשל ביידן השתלחה בחברת הדירוג כאילו היו סטודנטים לתואר ראשון בכלכלה. במילים אחרות, תלונות על חברות הדירוג והאשמתן בפוליטיקה הן לא תופעות ששמורות רק למקומותינו.

עם זאת, לפני שנפרט על הסיבות שמודי'ס ציינו בהורדת הדירוג נאמר רק באופן ברור שלהורדת הדירוג לא צפויות להיות השפעות כלשהן. ראשית, הדירוג הוא בסופו של דבר השוואתי וכל החוב בעולם מושווה לחוב האמריקאי. בדיוק כמו שלאמין יאמאל הוא לא מסי אבל בשנים הקרובות כל השחקנים בעולם יושוו כנראה אליו, כך גם ארה"ב של 2025 היא אולי לא ארה"ב של 2005 אבל היא עדיין הרף שאליו משווים. שנית, גם מבחינת אלוקציות ההון של הבנקים אין בהורדת הדירוג סיפור גדול כי בעיני הרגולטור אין הבדל בין דירוג AAA לדירוג AA+. למעשה, לפי ההגדרות של ה-BIS קבוצת הסיכון העליונה ביותר שמחייבת הקצאת הון של 0% היא אג"ח ממשלתיות בדירוגים שבין AAA ל-AA- כך שגם אם הדירוג של ארה"ב ירד עוד פעמיים אין לזה משמעות בהיבט זה. שלישית, גם מבחינת דרישות הביטחונות בחוזים שונים אין להורדת הדירוג משמעות כי אלו מתייחסות בדרך כלל לנכס עצמו ולא לדירוג. אג"ח ארה"ב שהוא הנכס הכי בטוח בעולם נשאר אג"ח ארה"ב גם אם הוא פחות בטוח מבעבר.

הנקודות העיקריות בהסבר של מודי'ס:

במשך יותר מעשור נרשמה בארה"ב עליה ביחס החוב לתוצר וביחס תשלומי הריבית לסך ההוצאות ולהכנסות.

ב-2021 הוצאות הריבית היוו 9% מההכנסות ממיסים. ב-2024 יחס זה עלה כבר ל-18%. לפי התחזית של מודי'ס ב-2035 היחס יעמוד על לא פחות מ-30%.

מודי'ס מעריכים גם שהחלק של ההוצאות הקבועות (שכוללות את תשלומי הריבית והוצאות שונות של רווחה ושכר) יעלו עד 2035 ל-78% מסך ההוצאות.

בהסתכלות רחבה יותר שכוללת גם את המדינות והשלטון המקומי, תשלומי הריבית מהווים כבר היום כ-12% מההכנסות, זאת לעומת ממוצע של 1.6% בלבד במדינות אחרות שמדורגות AAA.

מודי'ס מציינים בהודעה שכבר מספר ממשלים רצופים לא הצליחו למצוא את הדרך לשנות את תוואי המגמה של עליה בגירעון, בחוב ובתשלומי הריבית. הם גם מציינים שהם לא מעריכים שזה יקרה בממשל הנוכחי בהינתן התקציב המוצע.

מודי'ס אפילו מציינים שבהנחה שטראמפ יאריך את ההוראה שלו מ-2017 שכללה את הפחתת מס חברות (מה שנלקח היום בשווקים כקונצנזוס מוחלט) הגירעון האמריקאי יגדל מ-6.4% תוצר כיום ל-9% תוצר ב-2035. למען הסר ספק אנחנו מדברים על גירעון מבני, כן? לא על גירעון שנפתח בגלל מלחמה, מיתון, מגפה או שאר מרעין בישין.

באותו התרחיש, יחס החוב לתוצר של ארה"ב יעלה ל-134%, זאת לעומת 98% כיום ו-65% ב-2011 כאשר S&P הורידו את הדירוג של ארה"ב.

כדי לסיים בנימה אופטימית במודי'ס מציינים שהם מניחים שלמרות הרעשים ואי הוודאות של החודשים האחרונים, המדיניות המוניטארית בארה"ב תמשיך להיות אחראית והפד ימשיך להיות עצמאי.

בנוסף, במודי'ס מציינים גם את המעמד המיוחד של ארה"ב ככלכלה הגדולה והחשובה בעולם ואת זה של הדולר כמטבע רזרבה כגורמים תומכים בדירוג. לכך הם מוספים את יציבות המוסדות הדמוקרטיים ואת הפרדת הרשויות הברורה לסיבות העיקריות לכך שתחזית הדירוג היא יציבה ולא שלילית.

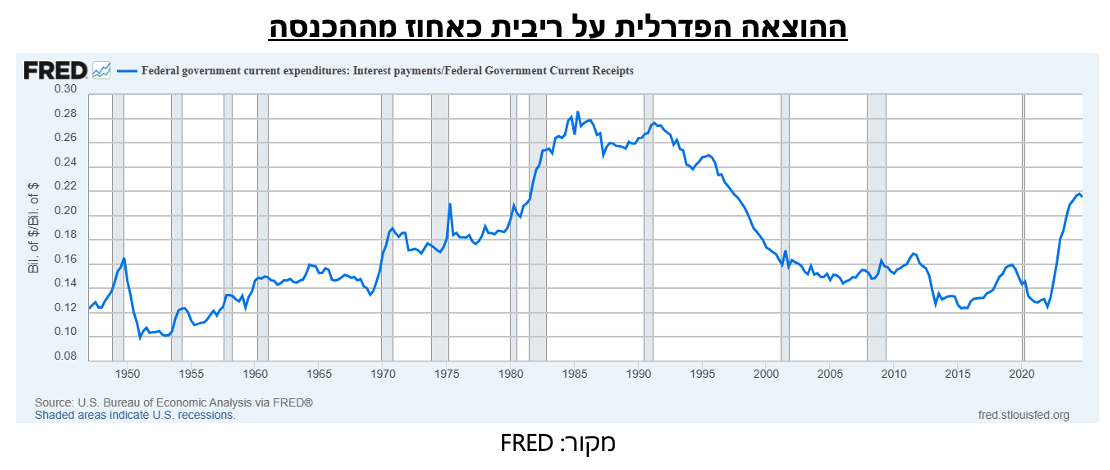

בשורה התחתונה, המגמות הפיסקאליות בארה"ב הן בעייתיות בקנה מידה היסטורי. יחס החוב לתוצר היה גבוה יותר רק לאחר מלחמת העולם השנייה והקטנת החוב דאז התבצעה דרך הותרת האינפלציה ברמה גבוהה למשך זמן ארוך, מה שמאפשר שחיקה של החוב הנומינלי. כפי שניתן לראות בגרף מטה, גם שיעור הוצאות הריבית מסך ההכנסות היה גבוה יותר בשנות ה-80 אבל אז כמובן ריבית הפד הייתה דו ספרתית והאבטלה הייתה גבוהה מאוד כך שהיה "קל" לשפר את המגמה, זאת בניגוד למצב כיום בו המשק בתעסוקה מלאה והריבית לא יכולה לרדת יותר מדי. כל זה מוביל לכך שמתישהו הממשל האמריקאי יצטרך לשנות כיוון ולצמצם את הגירעון דרך העלאות מיסים או הורדת הוצאות, מה שיפגע בצמיחה. יכול להיות שזה לא יקרה בממשל טראמפ אבל ככל שהתהליך יידחה כך גם הסיכויים להורדת דירוג נוספת ילכו ויגדלו. האם זה מגדיל את הסיכון של החוב האמריקאי? מכיוון שהמצב בשאר העולם לא הרבה יותר טוב ומכיוון שהכל יחסי, התשובה היא לא.

מדיניות המכסים של ארה"ב – זה עוד לא נגמר

השבועות האחרונים התאפיינו בדעיכת המתיחות בזירת הסחר וכל המכסים שקיימים כעת מביאים את המכס האפקטיבי בארה"ב לעמוד על 15% ולא על שיעור אפקטיבי של 27% כפי שהיה בשיא ההתלקחות בין ארה"ב לסין. עם זאת, מדובר עדיין על שיעור המכס הגבוה ביותר בארה"ב מאז ימי השפל הגדול כך שגם ללא הרעה נוספת סביר להניח שתרשם פגיעה מסוימת בפעילות הכלכלית בארה"ב. חשוב יותר, השקט הנוכחי עשוי להיות זמני בלבד. ניתוח הנקודות בהן עלולה להתלקח מחדש מלחמת הסחר מגלה שורה של תאריכים, החלטות וחקירות שיכולים להחזיר את הסיכון הגלובלי לשולחן.

הנקודה הראשונה – והברורה ביותר – תגיע ב־8 ביולי, אז תפקע ההקפאה של 90 יום על מכסים הדדיים שהוכרזה לאחר "יום השחרור". שבועות אחר כך, ב־12 באוגוסט, תפקע גם ההקפאה המקבילה מול סין. אם המדינות לא יגיעו להסכמות מול ארה"ב עד אז, המכסים ההדדיים שהוכרזו באפריל עשויים לשוב לתוקף, מה שיוסיף כ-7 נקודות אחוז לרמת המכס האפקטיבי בארה"ב – עלייה חדה שתשפיע מיידית על שרשראות האספקה והשווקים הפיננסיים.

לאור הכתוב מעלה ולאור העובדה שדי מסובך לקיים מו"מ עם עשרות מדינות בו זמנית, סביר להניח שהממשל יאריך את ההקפאות למי שלא הגיע עמו להסכם. אם זאת, לא בטוח שזה יקרה בלי לקחת את הדרמה עד הרגע האחרון – וזה כשלעצמו עלול להגביר את התנודתיות בשווקים. החשיבות הרבה של קנדה ומקסיקו, שמהוות כמעט שליש מהיבוא האמריקאי, צפויה להחזיר את הסכם הסחר הצפון-אמריקאי (USMCA) לשולחן המו״מ. אף שאין דרישה רשמית לפתוח את ההסכם השנה, כל הצדדים כבר רומזים על כך, וסטייה מהמסלול הקיים, ולו רמז לכך, עלולה להבהיל את השווקים.

מעבר לכך, האמריקאים שואפים להגיע להסכמות מהירות עם שותפות נאמנות כמו יפן, דרום קוריאה ואוסטרליה, אך מול האיחוד האירופי הדרך תהיה קשה יותר. לא רק שהאיחוד מחזיק בעודף סחר משמעותי מול ארה"ב, אלא שבאיחוד נדרש קונצנזוס כדי לגבש מדיניות, מה שמקשה על המנהיגים להיענות לדרישות האמריקאיות. מעבר לכך, לאירופאים יש גם מנופים הרבה יותר משמעותיים מול האמריקאיים ובעיקר בכל הנוגע לרגולציה על סקטור הטכנולוגיה. לכן, גם כאן מדובר בנקודת תורפה פוטנציאלית למדיניות הסחר העולמי בכלל ולשווקים בפרט.

גם בגזרת המכסים הסקטוריאליים צפויה תזוזה. בארה"ב נמשכות חקירות לפי סעיף 232 לבחינת האיום הביטחוני לכאורה מיבוא של מוצרים כמו שבבים, תרופות, מינרלים קריטיים, עץ, משאיות ומטוסים. למרות שאין חובה להטיל מכס מיד עם סיום החקירה, ואם לשפוט לפי התנהלות העבר – יתכן שגם כאן נשמרים הקלפים סמוך לחזה עד לרגע הנכון מבחינה פוליטית. עם זאת, מדובר בסיכון אמיתי לשיבוש הסחר, במיוחד אם המכסים יוטלו על תחומים כמו שבבים, שמהווים חוליה קריטית בשרשרת האספקה הגלובלית.

לבסוף, אין ספק שהמו"מ החשוב ביותר הוא מול סין ופה לא ניתן להתעלם מהמרכיב הפוליטי הרחב: הממשל האמריקאי מנסה להשתמש בהסכמי הסחר לא רק כדרך להגן על תעשיות מקומיות, אלא גם ככלי להרחיק את סין משרשראות הייצור של מדינות אחרות – כולל בעלות ברית. זו גישה שעלולה להקשות על סגירת הסכמים עם מדינות שיש להן קשרים עמוקים עם בייג'ין, ולהפוך את המו״מ מול סין עצמו למורכב אף יותר. תוסיפו לכך את חוסר הרצון של טראמפ להיראות חלש ולאשר הקפאה נוספת ללא התקדמות משמעותית והנה לכם נקודת תורפה פוטנציאלית נוספת.

בשורה התחתונה, גם אם הלהבות כובו זמנית – המדורה לא כבתה. בחודשים הקרובים נדע האם מדובר בהפוגה טקטית או בתחילתו של סיבוב חדש במלחמת הסחר.

המשק הישראלי ממשיך להתאושש באיטיות

התוצר ברבעון הראשון של 2025 גדל ב-3.4% ביחס לרבעון הרביעי של 2024 (במונחים שנתיים) וב-2.8% ביחס לרבעון הראשון של 2024, אך זה לא אומר שהמשק הישראלי מתאושש בקלות מהמלחמה. בחישוב שנתי של רמת התוצר (סך התוצר ברבעון שני 2024 עד רבעון ראשון 2025 לעומת התקופה שקדמה לה) רואים שמדובר בגידול של 1.4% בתוצר בלבד. במילים אחרות, התוצר אולי חזר לרמתו ערב המלחמה, אך רמה זו עוד רחוקה מהפוטנציאל.

כדי לבחון את הסיכוי שהתוצר ידביק את הפער בהמשך השנה צריך לבחון את מרכיבי התוצר. הצריכה הפרטית אומנם עלתה בחישוב שנתי ב-5.1%, אך הפגיעה ביכולת הקניה של משקי הבית מתחילת השנה ניכרת. סה"כ הצריכה הפרטית ירדה ברבעון הראשון ב-5% במיוחד בעקבות ירידה של 66.1% ברכישת מוצרים בני-קיימה שכוללים את רכישות כלי הרכב (אחרי שאלו הוקדמו כדי להתחמק מעליות המיסים). מעבר לכך, הגידול בצריכה השוטפת היה בשני הרבעונים האחרונים מעל לממוצע ארוך הטווח שלו. בהנחה שהשחיקה ביכולת הקנייה של משקי הבית תוביל לא רק להקפאת רכישות גדולות אלא גם להידוק חגורה בהתנהלות השוטפת, ניתן להניח שנראה את סעיף זה ממשיך להאט.

ההשפעה של הקדמת הרכישות של כלי הרכב באה לידי ביטוי באופן שלילי גם בסעיף ההשקעה בנכסים קבועים. אומנם סעיף זה רשם גידול של 8.7% במונחים שנתיים ביחס לרבעון הקודם אך כל הגידול הגיע מהתאוששות בהשקעה בבנייה שעלתה ב-44.8% בעוד שההשקעה בכלי רכב רשמה ירידה של 98.2%. כדי לנטרל את התנודות החדות, ההשקעות בבנייה בארבעת הרבעונים האחרונים עדיין נמוכה ב-4% ביחס לרמתה בארבעת הרבעונים שנגמרו במרץ 2024, וב-20.1% מרמתה בספטמבר 2023 ערב המלחמה. ההשקעה ביתר ענפי המשק אומנם עלתה ב-1% לעומת רמתה בארבעת הרבעונים שנגמרו במרץ 2024, אך עדיין נמוכה ב-4.6% ביחס לרמתה בספטמבר 2023.

לסיום, גם הייצוא מתקשה להתאושש. ברבעון הראשון של השנה נרשמה ירידה של 1.8% במונחים שנתיים לעומת הרבעון הקודם. לעומת הרבעון הראשון של 2024 נרשם גידול של 2.7%, אך צריך לזכור שהיצוא המשיך לרדת בחדות לאחר תחילת המלחמה גם במחצית הראשונה של 2024 בעיקר בשל מחסור בעובדים. לכן, ההשוואה מול רבעון מקביל אשתקד לא עושה חסד עם היצואנים. בעוד יצוא השירותים מתאושש מהר יחסית עם גידול של 10.5% בנטרול חברות הזנק ושירותי תיירות (שזינקו בלא פחות מ-329.7% כשכמה תמהונים החליטו לבוא לארץ), ייצוא הסחורות התעשייתיות ירד ב-1.4%.

בשורה התחתונה, המשק ממשיך להתאושש אבל בקצב איטי באופן יחסי כך שלא סביר שנראה את התוצר חוזר לרמתו הפוטנציאלית במהלך 2025. כמובן שהסתבכות של המבצע שיצא לדרכו בעזה עלולה לפגוע עוד יותר בקצב ההתאוששות.