לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

21/05/2025

תגובה לדוח רבעון ראשון 2025 / תמונה: Dreamstime

תגובה לדוח רבעון ראשון 2025 / תמונה: Dreamstimeדוח יציב וללא הפתעות אך השינוי המסתמן בהיתר השליטה לוחצים את המניה (להערכתנו ללא הצדקה בשלב זה)

בזק פרסמה הבוקר את הדו"ח לרבעון הראשון, השורה התחתונה היתה גבוהה מהצפי המוקדם שלנו (בעיקר בגלל קיטון בירידת הערך ב-yes) אך בשאר הנתונים ובתוצאות התפעוליות התוצאות היו מאוד חיוביות וקרובות לתחזית. במקביל לפרסום הדוח התפרסה ידיעה אודות בחינת היתר הבעלות וויתור על חובת הבעלות הישראלית בבזק שבוודאי ייצר לחץ על המניה בתקופה הקרובה.

אין שינוי מהותי בתחזיות שלנו לשנה הבאה ובמובן הזה "יציב זה טוב". העיניים נשואות אל 2026 שם המטרות השאפתניות של בזק יעמדו למבחן, אנו שומרים על מחיר יעד של 6.9 ₪ למניה ועל המלצת תשואת יתר למניה

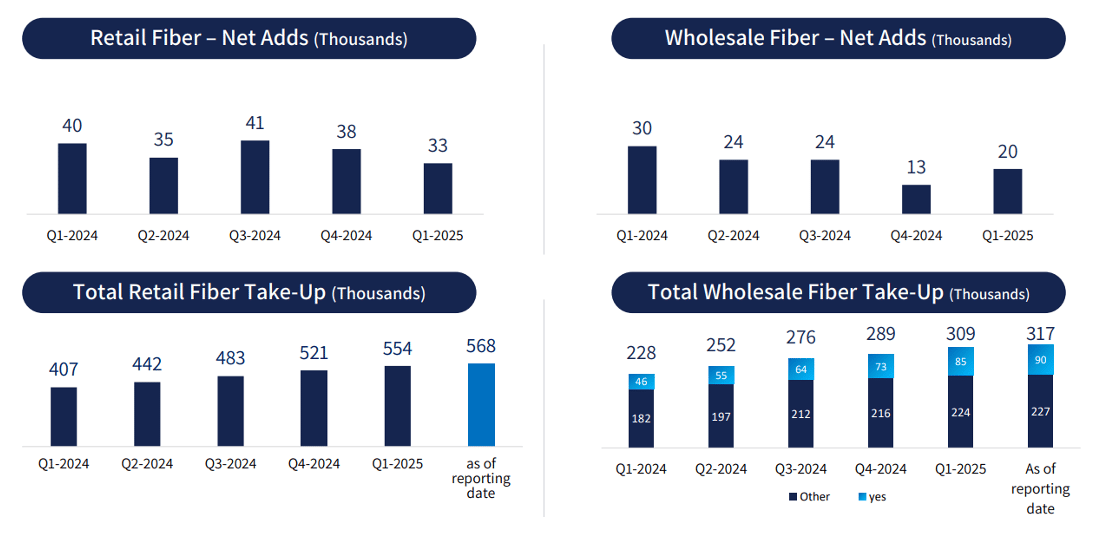

בזק קווי – לקוחות סיבים זזים בתוך הקבוצה. בזק קווי מאבדת לקוחות ו-yes מגייסת אותם

בזק המשיכה גם ברבעון הראשון בחיבור לקוחות חדשים לסיבים אך לקוחות ריטייל (בעיקר נחושת) נוטשים. יש לציין כי חלק מהלקוחות שנוטשים את בזק קווי חוזרים בדלת האחורית לקבוצה דרך מכירות סיבים של yesכך שבמונחי הקבוצה נרשמת צמיחה. בזק ממשיכה להציג צמיחה ב-ARPU הקמעונאי שנשען על עליית מחירים ושדרוג חבילות כמו גם על הגדלה של מספר יחידות ציוד הקצה שנמכרות.

yes – עליה ב-ARPU לקראת שיפור צפוי בשורה התחתונה כתוצאה מההסכם עם פרטנר

ב-yes, נרשמה עלייה של שני שקלים ב-ARPU שמקורה בעלייה במחירי השירותים השונים. ה-ARPU שכולל גם את מכירות הסיבים עלה ב-3 שקלים. אמנם בזק ציינה שלהסכם עם פרטנר לא צפויה להיות השפעה מהותית על הקבוצה, אנו סבורים כי עבור yes מדובר בחדשות חיוביות שיתרמו לתזרים המזומנים וגם באופן חד פעמי להערכת השווי של החברה ברבעון השני.

השיח אודות ויתור על הבעלות הישראלית לוחץ על המניה אך לא בצדק בעת הזו

אתמול פורסם במדיות השונות כי שר התקשורת שלמה קרעי בוחן אפשרות לאשר לבעלי בזק להפיץ את מניות השליטה בבזק בבורסה ולרדת מתחת לאחזקה של 5% וזאת תוך ויתור על חובת הבעלות הישראלית שעומדת על 10%. לאור הפצת המניות האחרונה שבוצעה ע"י בי-קום לפני מספר שבועות אנו סבורים כי בחינת מבנה הבעלות היא זו שמייצרת לחץ על המניה, וזאת מתוך חשש למכירה נוספת בזמן הקרוב. אנו סבורים כי בעת הזו אין הצדקה ללחץ וכי עוד לפני ההחלטה המדוברת, בי-קום יכולה היתה לרדת 15% בתוך מסגרת ההיתר הנוכחי ובחרה שלא לעשות זאת. ברור לנו שסרצ'לייט מכוונת למכירת ההחזקה אך אנו סבורים כי המחיר והתזמון אינם נכונים בעת הזו ועל כן אין מקום ללחץ על המניה.

תוצאות הרבעון הראשון

המגזר הקווי הירידה במספר לקוחות המגזר הקווי (אינטרנט וטלפוניה) נמשכת, אך יש לזכור כי חלק מהלקוחות שעוזבים חוזרים לקבוצה דרך yes. מנגד ההכנסה הממוצעת ללקוח אינטרנט המשיכה לעלות וצמחה בשקל נוסף ברבעון מול רבעון קודם ל- 134 ₪ ו-7 שקלים מול הרבעון המקביל. נמשך הגידול במספר נתבי BE אך בקצב איטי הרבה יותר, עם תוספת של 2,000 נתבים. מנגד נרשמה צמיחה אגרסיבית במצבת הלקוחות המחוברים לסיבים עם 863 אלף חיבורים תוספת של 53 אלף מרבעון קודם מהם 33 אלף לקוחות ריטייל – נתון מרשים מאוד. נציין כי מקור הירידה שנרשמה בקווי הריטייל מקורה בירידה בקווי נחושת וכי חלק מלקוחות הסיבים שעוזבים חוזרים לקבוצה בדלת האחורית דרך yes.

הסיבים של בזק מגיעים נכון להיום ל 2.72 מיליון משקי עם Take-Up של 33%, נתון מרשים מאוד שצפוי לגדול ל-40%.

היקף ההשקעות ירד ברבעון הראשון ועמד על 291 מיליון ₪.

בסה"כ המגזר הקווי רושם EBITDA מתואם בגובה 648 מיליון ₪ לרבעון הראשון.

|

קווי - אלפי ₪ |

Q1-25A |

Q1-25E |

Q1-24A |

Q4-24A |

|

מכירות |

1,101 |

1,073 |

1,091 |

1,071 |

|

Y/Y |

2.61% |

-1.65% |

0.46% |

-2.37% |

|

רווח תפעולי |

384 |

375 |

397 |

303 |

|

כ-% מההכנסות |

34.88% |

34.95% |

36.39% |

28.29% |

|

Y/Y |

-0.20% |

-5.54% |

7.97% |

-23.37% |

|

EBITDA |

648 |

635 |

649 |

656 |

|

% EBITDA |

58.86% |

59.18% |

59.49% |

61.25% |

פלאפון הציגה תוצאות בצפי בכל הנוגע לשירותי סלולר עם יציבות ב ARPU בנטרול קש"ג, מנגד ההכנסות מציוד קצה היו מעט חלשות נוכח השקה פחות מוצלחת של מכשירי הסמסונג החדשים.

מצבת הלקוחות ירדה ב- 2,000 לקוחות ברבעון וה-ARPU בנטרול קש"ג עמד על 45 ₪. מצבת לקוחות דור 5 ממשיכה לצמוח ולתרום לשמירה על מחירי חבילות גבוהים מבעבר.

ההכנסות ממכירת ציוד ירדו ברבעון ועמדו על 165 מיליון ₪

בסה"כ פלאפון מציגה EBITDA של 186 מיליון ש"ח, ורווח נקי בגובה 31 מיליון ₪ ברבעון.

היקף ההשקעות היה נמוך ברבעון ועמד על 75 מיליון ₪.

|

פלאפון - אלפי ₪ |

Q1-25A |

Q1-25E |

Q1-24A |

Q4-24A |

|

מכירות |

566 |

568 |

583 |

563 |

|

Y/Y |

-0.35% |

-2.57% |

2.46% |

-0.71% |

|

רווח תפעולי |

44 |

45 |

40 |

42 |

|

כ-% מההכנסות |

7.77% |

7.92% |

6.86% |

7.46% |

|

Y/Y |

-1.88% |

12.50% |

0.10% |

-31.78% |

|

EBITDA |

186 |

187 |

178 |

187 |

|

% EBITDA |

32.86% |

32.92% |

30.53% |

33.21% |

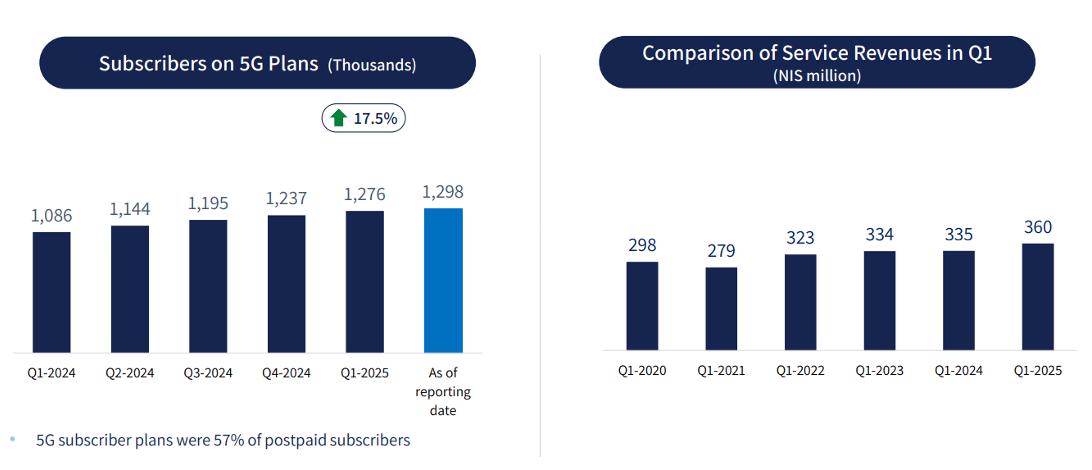

yes שיפור בתוצאות ברבעון וזאת על אף ירידה נוספת של 1,000 מנויים במצבת הלקוחות, הפיצוי הגיע בדמות עליה בהכנסה הממוצעת שצמחה בשני שקלים.

ההסבר לעליה ב-ARPU נובע להערכתנו מעדכון מחירים וחזרה לחיוב לקוחות שלא שילמו ברבעונים האחרונים בגלל המלחמה. החברה אמנם הציגה עליה של 2 שקלים ב ARPU ל 174 ₪ אך הוא צפוי להמשיך לרדת בהתאם להערכות החברה. yes הציגה EBITDA בגובה 46 מיליון ₪, רווח נקי של 3 מיליון ₪ ותזרים חיובי של 33 מיליון ₪ לרבעון (בגלל הפרשי עיתוי בהון החוזר).

המעבר מהלוויין לתשתית ה-IP ממשיך להתקדם בקצב מהיר כש 85% מסך מנויי yes כבר נמצאים על תשתית IP. המעבר צפוי להיות מושלם בשנת 2026 ויביא לירידה בהוצאות. בזק צפויה לפרסם הערכת שווי מעודכנת ל-yes ברבעון השני וזאת לאחר חתימת ההסכם עם פרטנר שתביא לעליית ערך ורישום רווח חשבונאי חד פעמי.

|

yes - אלפי ₪ |

Q1-25A |

Q1-25E |

Q1-24A |

Q4-24A |

|

מכירות |

319 |

317 |

315 |

317 |

|

Y/Y |

0.63% |

0.63% |

4.65% |

0.00% |

|

רווח תפעולי |

-3 |

9 |

-18 |

-19 |

|

כ-% מההכנסות |

-0.94% |

2.84% |

-5.71% |

-5.99% |

|

Y/Y |

-133.12% |

-150.00% |

-161.43% |

-17.39% |

|

EBITDA |

46 |

49 |

41 |

51 |

|

% EBITDA |

14.42% |

15.46% |

13.02% |

16.09% |

בזק בינלאומי רשמה רשמה ירידה קלה בהכנסות ל 273 מיליון ₪ ו- EBITDA מתואם של 34 מיליון ₪.

|

בזק בינלאומי - אלפי ₪ |

Q1-25A |

Q1-25E |

Q1-24A |

Q4-24A |

|

מכירות |

273 |

275 |

289 |

285 |

|

Y/Y |

-0.73% |

-4.84% |

-6.17% |

3.64% |

|

רווח תפעולי |

14 |

12 |

20 |

-67 |

|

כ-% מההכנסות |

5.13% |

4.36% |

6.92% |

-23.51% |

|

Y/Y |

17.52% |

-40.00% |

113.15% |

-381.08% |

|

EBITDA |

34 |

39 |

44 |

48 |

|

% EBITDA |

12.45% |

14.18% |

15.22% |

16.84% |

השנה לא צפויות דרמות והתוצאות צפויות להיות יציבות. - הרגולציה לעומת זאת יכולה להשפיע

בסה"כ התוצאות לרבעון היו די קרובות לצפי המוקדם ואין יותר מידי דרמה בדו"ח. עיקר העניין יהיה סביב הדיונים בעניין שינוי מבנה הבעלות שייצרו לחץ על המניה. אנו מזכירים ברבעון השני צפויה החברה להכיר ברווח חשבונאי כתוצאה מעדכון הסכם הטלויזיה בין yes לפרטנר שהביא גם לעלייה בתחזית הרווח.

אנחנו ממשיכים להדגיש את העובדה שתיזת ההשקעה בבזק נשענת על השיפור הצפוי משנת 2026 ואילך. בינתיים למי שמחפש עניין בשנת 2025 הוא עשוי להמצא בהחלטה של הרגולטור בנושא ביטול ההפרדה המבנית שאמורה להתקבל במהלך שנת 2025. בשלב זה אין אינדיקציות לאן תטה הכף, אך עצם הדיון בנושא הוא מהותי וחשוב לבזק.

באשר לתמחור, אנו סבורים כי בסביבה הנוכחית בזק עדיין מציגה תוצאות טובות מאוד עם תשואת תזרים של 5.5% ותשואות דיבידנד של 5.9% ל 2025. במבט ל 2026 המספרים הללו צפויים להשתפר דרמטית. אין שינוי בתחזיות שלנו לשנה אנו שומרים על מחיר יעד של 6.9 ₪ למניה ועל המלצת תשואת יתר למניה.