יונתן כץ, כלכלן ראשי לידר שוקי הון

15/06/2025

הגירעון צפוי לעלות בהתאם להמשך המלחמה / תמונה: Dreamstime

הגירעון צפוי לעלות בהתאם להמשך המלחמה / תמונה: Dreamstimeלמרות עודף ההכנסות ממסים מתחילת השנה, ההסלמה מול איראן תדרוש תוספת משמעותית לתקציב הביטחון ותפגע בהכנסות ממסים.

סקר חברות בחודש מאי מצביע על המשך התאוששות בפעילות (למעט מלונאות).

אנו צופים מדד של 0.1% במאי, עם נטייה כלפי מטה כאשר קיימת אי וודאות לגבי מחירי הטיסות ומחירי השכירות.

במבט קדימה, האינפלציה תושפע מהימשכות ההסלמה אשר תשפיע על השקל, מחירי הנפט ומחירי הטיסות.

אין עדיין סימני אינפלציה בארה"ב כתוצאה ממלחמת הסחר, אך אינפלציית הליבה התייצבה על 2.8%, עדיין מעל היעד של הפד.

שוק האג"ח: השוק יגיב בעליית תשואות היום על רקע ההסלמה. עלייה חדה בתשואות תגביר את האטרקטיביות בארוכים, זאת בהנחה שהמלחמה תסתיים בקרוב.

ישראל: ההתאוששות נמשכה (עד המלחמה עם איראן)

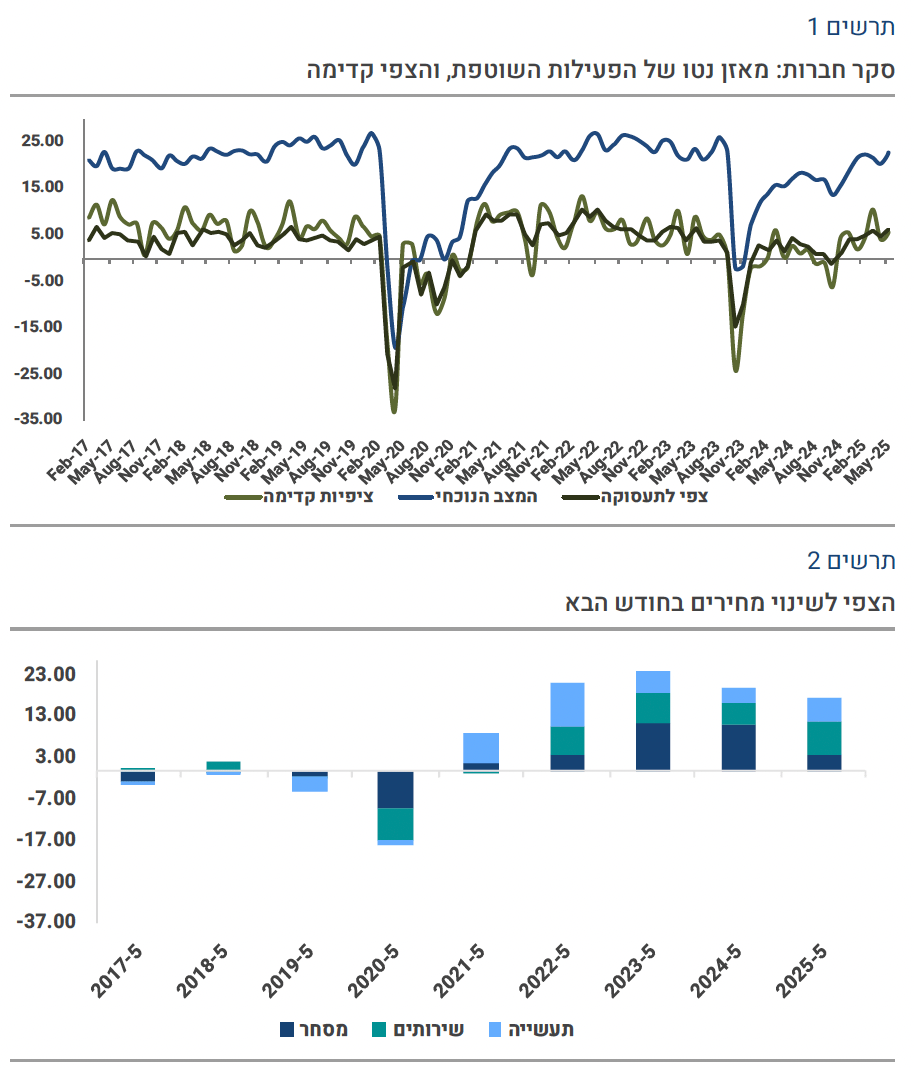

סקר מגמות בסקטור העסקי מצביע על המשך התרחבות בפעילות בחודש מאי כאשר רכיב המצב השוטף עלה ל 23.0- מ 20.5- באפריל (מאזן הנטו של תשובות חיוביות). במאי 23 (לפני המלחמה) רכיב זה עמד על 23.7 . רכיבי הציפיות לגבי הפעילות והתעסוקה בחודש הבא עלו מעט ומצביעים על התרחבות. ענף מידע ותקשורת (היי טק שירותים) מדווח על צפי להתרחבות ביצוא ובתעסוקה בחודש הבא. עוצמת המחסור בעובדים עלתה בענף הבינוי אך ירדה מעט בענף המסחר. התעשייה מצפה לגידול בהזמנות, גם בשוק המקומי וגם בייצוא (בינתיים אין סימנים לחרם מסוים על היצוא הישראלי).

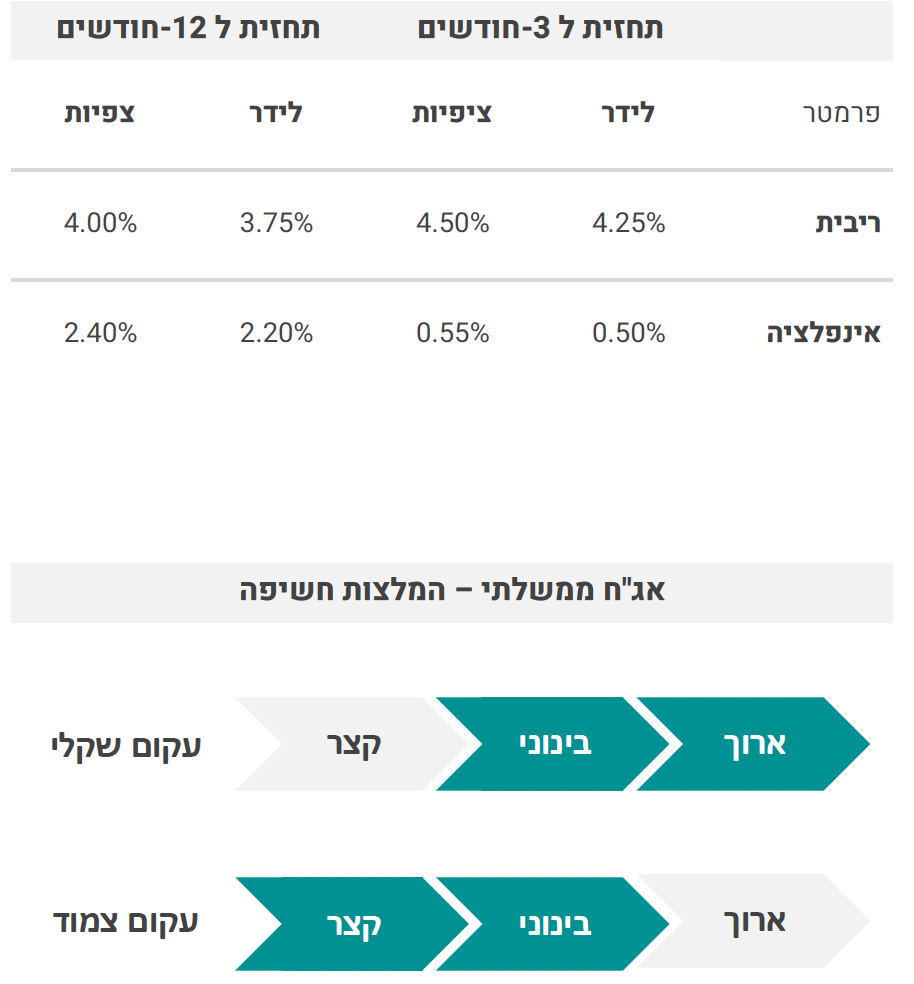

ציפיות האינפלציה שנה קדימה בקרב החברות עלו מעט ל-2.76% במאי מ-2.72% באפריל (ירידה מ-3.01% בנובמבר 24). אחוז החברות אשר דיווחו על עליות מחירים בחודש הבא (חודש יוני) פחת מאד בענף המסחר אך עלה מעט בתעשייה ובשירותים, זאת לעומת סקרים של חודשי מאי בשנים קודמות.

ההתאוששות נמשכת בחודש מאי כאשר עדיין קיימות מגבלות בפעילות בענפי הבנייה ובתיירות הנכנסת. עדיין קיימים לחצי מחירים במשק אך פחות יחסית לשנתיים הקודמות. במבט קדימה, הימשכות ההסלמה תפגע קשות בפעילות (דומה לתקופת הקורונה).