משה שלום, מנתח שווקים FUNDER

13/07/2025

קרן נאמנות במוקד / תמונה: Dreamstime

קרן נאמנות במוקד / תמונה: Dreamstimeאוקי, אז עכשיו זה קצת מאוס לדבר על השקעה דולרית, וגם בלי מניות בכלל... אבל תזכרו שזו פינה של בניית תיק קרנות למעקב. לכן, למרות שאין זה הזמן לעשות זאת, יגיעו הזמנים שבהם הבורסה תתממש בצורה קצת יותר רצינית, ובמיוחד, המיתון בארה"ב יגיע למצב שבו יורידו ריבית בצורה רציפה ומהירה. שני אלמנטים שיהפכו את ההשקעה בקרן מן הסוג שאני מביא היום לאטרקטיבית ביותר.

למעשה, מדובר בקרן האג"חית הדולרית הטובה ביותר בקטגוריה שלה, דהיינו, שהפסידה הכי מעט שנתית. יש להבין שיש כאן שילוב של השפעה קשה של המטבע עצמו (ירידת הדולר-שקל בצורה מהירה ואכזרית למדי...) ולא כל כך קריסה של החלק האג"חי. זה האחרון די עמד על מקומו, עם עליות וירידות מזדמנות. בסה"כ, וול-סטריט האג"חית (במיוחד הממשלתית) ממתינה שהפד ייקח עמדה מקלה אחרי שאיום האינפלציה יוכח כלא רלוונטי.

האמת היא שזה היה צריך כבר לקרות, אבל זה קצת מתארך... בכל אופן, הקרן שלפניכם משלבת את הדולר עם האג"ח, בעיקר בחו"ל, כאשר סימן הקריאה מלמד אותנו שהדירוג יכול להיות נמוך ולהביא, על ידי כך, תשואה קצת יותר גבוהה במידה והשוק אכן יפנה לחוב במקום למניות. הבה נתחיל.

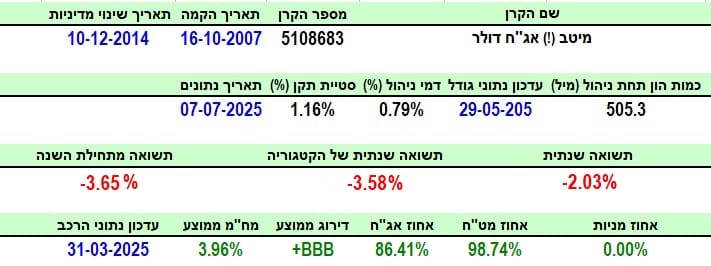

פרטי הקרן

הקרן מגיעה אלינו מבית מיטב, והיא קרן עם סימן קריאה האומר שיש כאן אגרות חוב עם דירוג לא השקעתי (High Yield). הוכחה אמפירית נמצאת לכך בדירוג הממוצע של הקרן העומד על +BBB. הקרן וותיקה מאוד, עם תאריך הקמה של אוקטובר 2007. אבל, היא שינתה את מדיניותה בסוף 2014. זה היה מזמן ולכן לא נתעכב יותר מדיי על הסיבות וההשפעה של זה על הקרן.

גודלה יפה, עם 505.3 מיליוני שקלים (29-05-2025) הממקמים אותה במקום השני בקטגוריה מתוך 18 הקרנות שבה (מהגדולה לקטנה). כמו כן, דמי הניהול שלה עומדים על 0.79% הממקמים אותה במקום השביעי מתוך ה-18 (מהיקרה לזולה). בסה"כ, קומבינציה חיובית למדי של גודל ועלות.

סטיית התקן שלה קצת גבוהה, עם 1.16% כאשר חושבים שלפנינו קרן אג"חית. קרנות הנחשבות ליותר סולידיות ופחות תנודתיות. הבעיה היא שמאז 2022, נשבר המיתוס הזה... אז קצת גבוה אבל לא נורא. כאמור, הקרן מציגה תשואה שלילית שנתית של 2.03%- והיא הקרו המובילה של הקטגוריה בטווח הזה כאשר הממוצע עומד על 3.58%-. מהחשיפות אין לנו הפתעה.

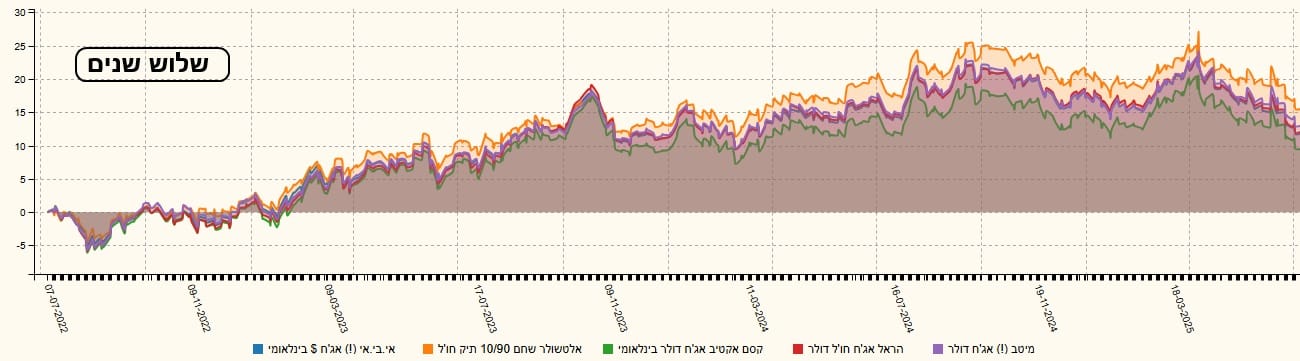

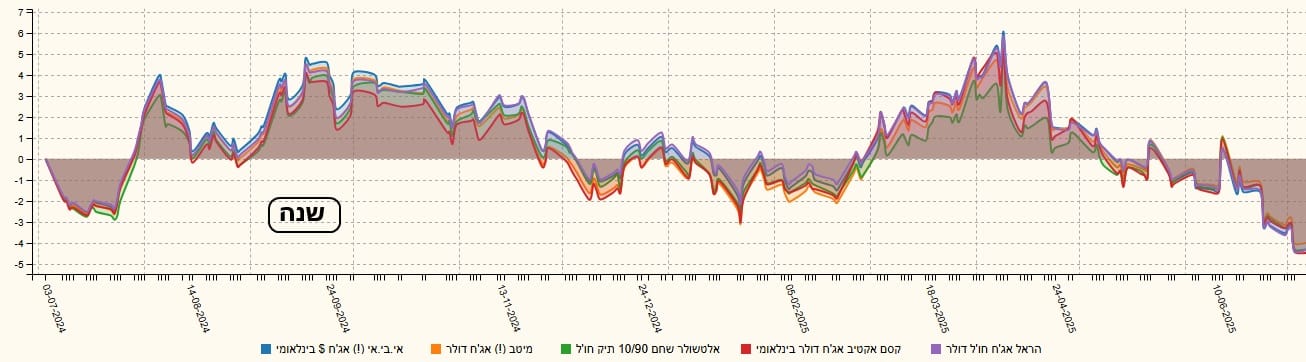

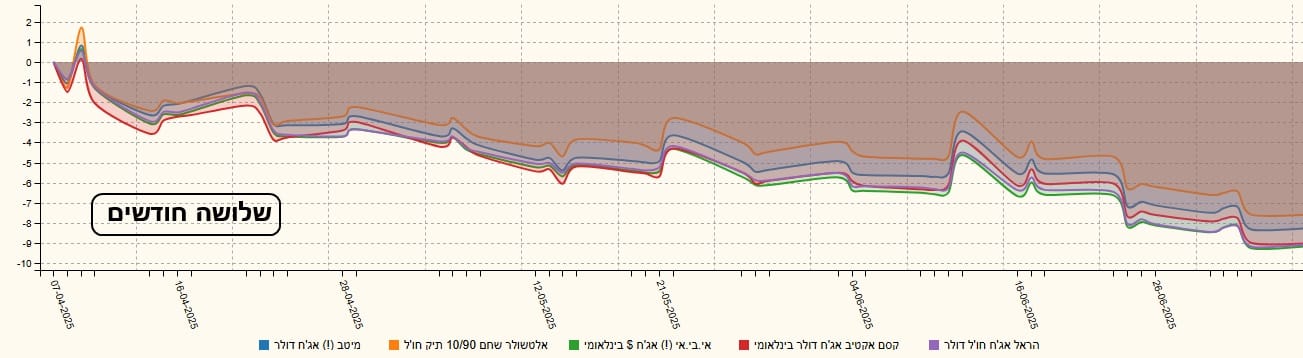

ביצועי הקרן

קשה להתלהב ממה שאנו רואים בגרף השנתי הזה... אבל, חשבו שזוהי התמונה ה"טובה" ביותר בתחום שנחבל קשות לאחרונה, בגלל ענייני השער (דולר-שקל) ובגלל הסטגנציה של תשואות האג"ח. סטגנציה שנובעת ממדיניותם הקשוחה של הבנקים המרכזיים. כאשר הגלגל יתהפך, וזה יקרה, יש להניח שה"טוב המוסתר" בקרן הזו, אשר שמר עליה בזמנים הקשים, יעשה את העבודה הטובה במעבר כלפי מעלה. מבט על הרצף התשואתי מטה מלמד אותנו על המעבר המהיר מחיוב לשלילה בהדרגה מסיום 2022 ועד סיום 2023. 2024 ותחילת 2025 היו קשים.

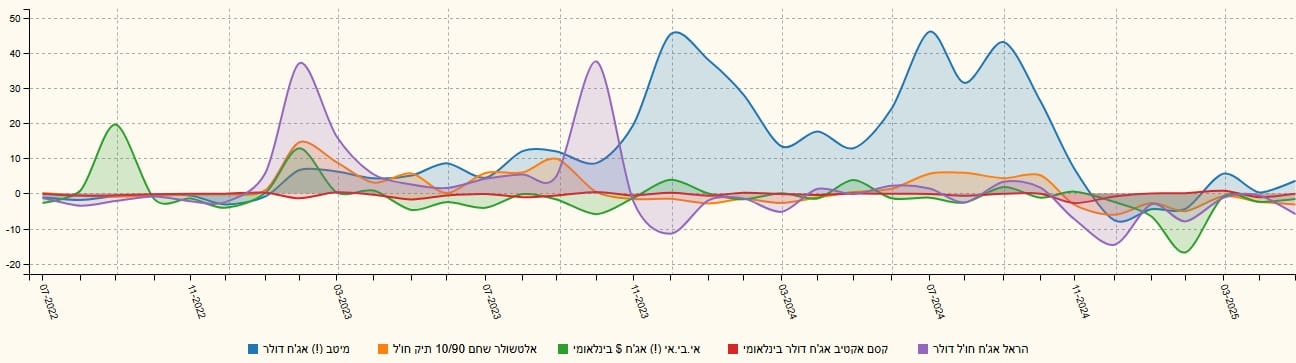

כדי לקבל מושג על מה שקרה בקטגוריה כולה, הנה השוואה עם הקרנות הנמצאות אחרי מיטב, תשואתית שנתית. הקרנות מגיעות מבית הראל, קסם, אלטשולר שחם, ואי-בי-אי. הטווחים הם של שלוש שנים, שנה, ושלושה חודשים:

קודם כל, מעניין לציין שכולן מאוד קורלטיביות כיוונית ושההפרשים ביניהן די קטנים, בכל הטווחים. זה לא תמיד המקרה עבור כל הקרנות בקטגוריה. בכל אופן, זה המצב, וההובלה יכולה להשתנות בצורה די קלה בין הקרנות האלו. זה מחזק מאוד את מה שאני מציין תמיד: אין להמר על קרן בודדת בתחום אלא על קבוצה שממנה תצא המובילה, בתורנות.

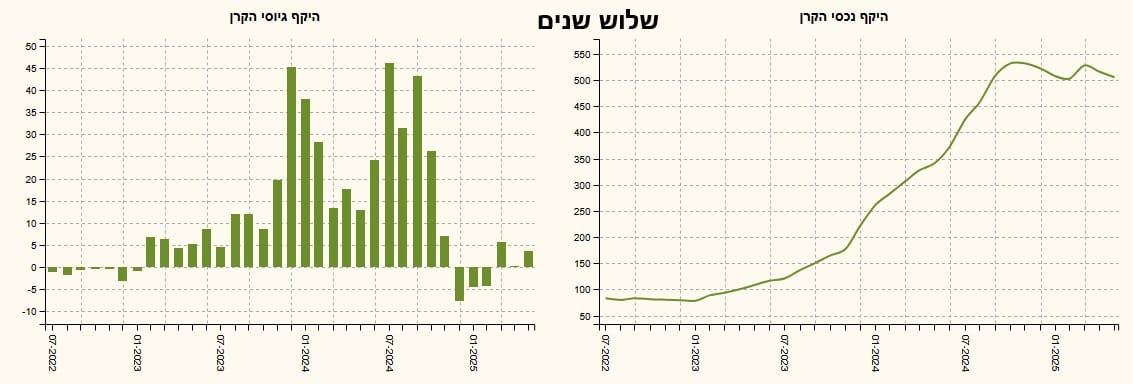

גיוסים ופדיונות

בעניין הגיוסים, הגרף של השלוש שנים מעניין מאוד: כבר ראינו שהקרן של מיטב נהנית מגודל יפה בהחלט עבור תחומה. והגיוסים האדירים עד 12-2024 מוכיחים זאת היטב (גם עקומת שווי הקרן). אבל, מאז, סר חינה של הקטגוריה בעיני המשקיעים המקומיים וראינו בה גם פדיונות קטנים ו-או גיוסים מזעריים. אגב, זהו אינדיקאטור טוב למצב הסקטור... ראו מטה את ההתפתחות של הגיוסים בקרנות המופיעות בהשוואה:

למי שמעוניין, ניתן להגיע לדף הקרן באתר פאנדר, וגם לקטגוריה. המון הצלחה לכולם!

המון הצלחה לכולם!

תמונה: Dreamstime

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]