משה שלום, מנתח שווקים FUNDER

13/07/2025

שוקי מניות / תמונה: Dreamstime

שוקי מניות / תמונה: Dreamstimeוול-סטריט – מדד S&P500

(הגרף בוצע בעזרת פלטפורמת TradingView)

יש השואלים: עד מתי? עד מתי השוק יתעלם מן המקרו המאט, מן האיומים הגיאו-פוליטיים מרוסיה וסין (נראה שהמזרח התיכון כבר מעבר לשיא האיום...), ועד מתי המשקיעים בארה"ב ימשיכו את ההשקעה הפאסיבית הפנומנאלית שמעלה את הקבוצה המובילה של מניות ההשפעה הגדולה על המדדים. בעיקר, מניות הטכנולוגיה-AI, אבל לא רק. והתשובה פשוטה להפליא: כל עוד תתקיים הנזילות הדרושה לכך.

עד עלייתו של ממשל טראמפ, הנזילות הגדולה הגיעה מן הרווחיות של החברות, מן החיסכון של הציבור, אבל בעיקר, מן הפעילות הממשלתית של הממשלים הקודמים. למעשה, מאז 2009, דרך מדיניות הריבית האפסית ומדיניות תוכניות ההמרצה הממשלתיות, הכסף זרם כמו מים כאשר חלק נכבד ממנו הגיע לשווקים הפיננסיים. אבל, כאשר הפד עשה את השינוי המוניטארי של 2022, וכאשר אזלו מאגרי הרזרבות בפד (Reverse Repo), והגיע הממשל של טראמפ (שנחשב כמרסן תקציבי ומנסה להקטין חוב...), המחשבה הייתה שהגיע הרגע בו הנזילות תקטן מספיק על מנת להשפיע על השוק.

לכן, באופן טבעי, אחרי עלייה כה דרמטית מאז 2009, ואפילו אם נתחיל לספור מאז מרץ 2020, חשבו כולם שיגיע התיקון היורד המשמעותי. זה לא קרה. מדוע? ראשית, תדמיתו של הממשל השתנתה להפוך: העברת התקציב ("Big Beautiful Bill"), שכללה גם את הפרישה הרועשת של מאסק בגלל החוב שיגדל מאוד, ובגלל הבזבוזים באותו תקציב, כל אלו הכניסו את התובנה ש"מה שהיה הוא שיהיה".

שנית, למרות הריבית הגבוהה, המשק האמריקאי מצליח להתנהל היטב עם הרמות החדשות המועברות לצרכנים. שלישית, מדיניות הדולר החלש (97.80 בדולר-אינדקס) מהווה מנוע עצום לעליות בבורסה על מנת לשמור על הערך הריאלי של הנכסים. ולבסוף, כל עניין המכסים אינו מהווה כזה איום על הסחר. בסופו של דבר הדברים מסתדרים בהסכם, או בכוח, לנורמה חדשה שאיתה הממשל גורף כספים שלא היו נכנסים קודם. ובמיוחד: המכסים האלו לא יצרו אל האינפלציה שחששו ממנה, בינתיים.

מכל אלו ניתן לסכם: הסכנות שקטנו וגורמי הנזילות הגדלים מביאים את הסנטימנט של המשקיעים לצד החיוב ולא לזה של השלילה. לכן, השוק הצליח לחזור במהרה מאזור 4800 לאזור 6200 בקצת יותר משלושה חודשים (!).

טכנית ניתן לציין את העובדה הפשוטה: כל עוד המדד נמצא מעל השיא הקודם (6147) נאמר שהוא בסגמנט עולה חדש. אני מניח שיהיו תיקונים קטנים במהלך החדש הזה, עד אזור הממוצע הנע 20 (6120), אשר יקלו על מצב קניות היתר הרחבים. אבל, אלו לא ישנו את התפיסה הכללית: אנו עדים להמשך של מה שנעשה עד כה, כאשר עניין הריבית גם לקראת פתרון. על העניין הזה נלחם טראמפ מול פאוול, ואני די בטוח שהראשון ינצח בקרב אם לא יגיע רגע דרמטי של עלייה באינפלציה או משבר באג"ח הממשלתי.

בקיצור: נשמור על עמדה של מגמה חיובית כל עוד לא יוכח אחרת כאשר הנזילות מובטחת עכשיו מהיקף התקציב שעבר, וכאשר העתיד צופה לריבית נמוכה יותר ולא לגבוהה יותר.

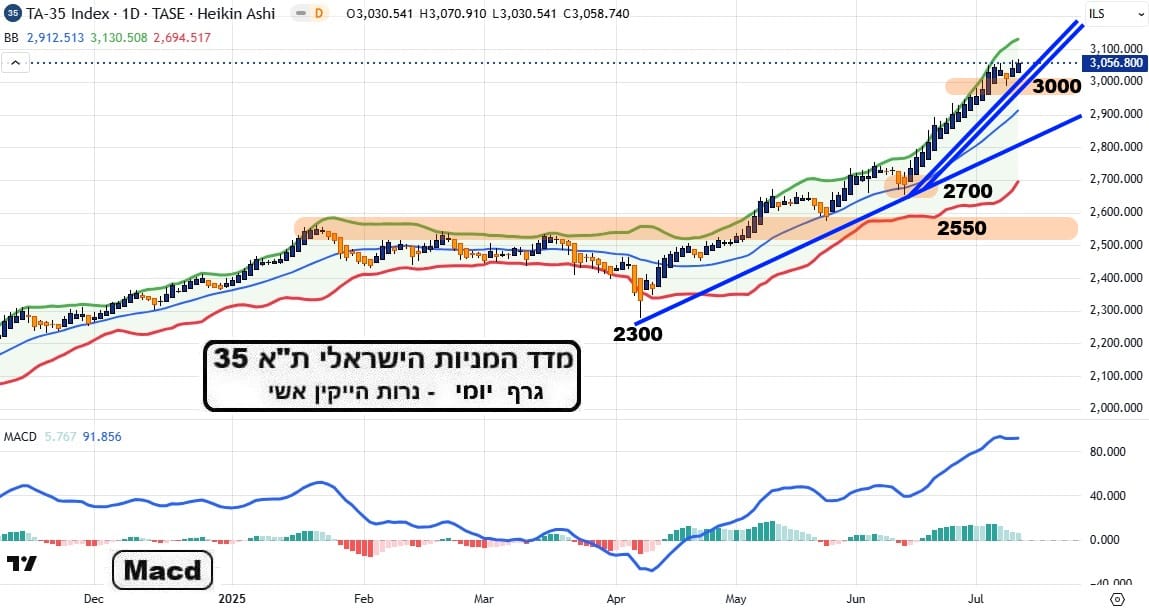

ישראל – מדד ת"א 35

(הגרף בוצע בעזרת פלטפורמת TradingView)

המומנטום (בחלון התחתון של הגרף) אומר לנו את הכול. אלו רמות של קניות יתר שלא ראינו שנים רבות. האם זה מוצדק? ראשית, זו שאלה טיפשית. השוק תמיד צודק בכך שהוא מתמחר את הסנטימנט של המשקיעים ומי אנחנו שנתווכח עם זה... שנית, לדעתי, כן. כמו שכבר כתבתי פעמים רבות, השוק אינו מתמחר את ההווה. הוא רואה קדימה וצופה את העתיד או ליתר דיוק את מה שהגיוני שיהיה העתיד.

וכאשר אנו מתבוננים על המצב נאמר: אויבנו הקשים מצפון (חיזבאללה-סוריה) כבר מנוטרלים, אנו כבר אחרי השמדה חלקית-מלאה של הגרעין האיראני, ואנו לקראת סיום של המערכה בעזה. כל זה כאשר יש לנו גיבוי של הממשל הפרו-ישראלי שלא היה כדוגמתו. ברקע, ישנם דיבורים על נורמליזציה רוחבית של מדינות חשובות ופחות חשובות שיעמיקו את התודעה שמדינת ישראל קיימת, קבועה, ומהווה מעצמה אזורית.

על בסיס זה אשאל שוב: האם שוק המניות נמצא בהתלהבות מוצדקת? אזכיר כאן שכאשר כל האלמנטים שהזכרתי יתקיימו (בתקווה גדולה...) כבר יהיה מאוחר לבוא ולהשקיע. השערים אז כבר יכילו את כל הטוב ויהיו עם תוספת "אוורירית" למדי של התלהבות יתר. השאלה הגדולה היא: האם זה המצב כרגע? או שיש עוד מקום לשוק לדהור? והתשובה היא גם כאן פשוטה: למה לנחש? המגמה החיובית כרגע מנחה אותנו. כל תיקון מינורי מהווה הזדמנות קנייה אדירה כל עוד הרקע שתיארתי מתקיים. טכנית, נכון שצריך להקל במקצת על "הגומי המתוח" של קניות היתר אבל זה ממש לא ישנה דבר אסטרטגית.

בקיצור: כל עוד לא השתנה דבר באופק הגיאו-פוליטי האסטרטגי שלנו, שוק המניות מהווה בבועה של אופטימיות והמשך מגמה חיובית אדירה. הדולר-שקל מצביע על כך שהזרים מהווים גורם מאיץ מאוד של התנועה הזו. וכל עוד הם מאמינים, למה שנהיה אפיקורסים?

תמונה: Dreamstime

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]