נטלי גרין

16/07/2025

מידרוג קובעת דירוג מותנה Baa1 עם אופק יציב / תמונה: Dreamstime

מידרוג קובעת דירוג מותנה Baa1 עם אופק יציב / תמונה: DreamstimeAmerican Equity Partners Limited

|

דירוג מנפיק (מותנה) |

Baa1.il (P) |

אופק דירוג: יציב |

|

דירוג סדרה מובטחת (מותנה) |

(P) A3.il |

אופק דירוג: יציב |

מידרוג קובעת דירוג מותנה Baa1.il (P) לחברתAmerican Equity Partners Limited (להלן: "אמריקן אקוויטי" או "החברה") וכן קובעת דירוג מותנה (P) A3.il לאגרות חוב (סדרה א') מובטחות בשעבודים בסך של עד 525 מ' ₪ ערך נקוב שמתכננת החברה להנפיק. תמורת הנפקת אגרות החוב (סדרה א') מיועדת ברובה לפירעון חוב בכיר (כ- 108 מ' דולר) בגין 4 נכסים שישועבדו לטובת מחזיקי אגרות החוב (סדרה א') ולפירעון הלוואות לא בכירות מצדדי ג' (כ- 14 מ' דולר). יתר תמורת ההנפקה בניכוי הוצאות הנפקה תשמש את החברה בעיקר להשקעות בנכסים, בין היתר, השקעה בנכס 6H בסך כ-25 מיליון דולר. בכפוף לביצוע ההנפקה, התחייבה החברה להמיר להון מניות הלוואות מצדדים קשורים בסך כ- 24.8 מ' דולר. אגרות החוב (סדרה א') עומדות לפירעון בתשלום אחד ביום 30 ביוני 2029. עם התקיימות התנאים להלן יוסר סימול הדירוג כמותנה: 1) מילוי התנאים והמצגים המפורטים בטיוטת תשקיף ההנפקה מ- 08.07.2025 המתייחסים למבנה ההנפקה הכולל ובין היתר העברת מלוא הזכויות והנכסים לידי החברה וכן 2) רישום השעבודים לטובת אגרות חוב סדרה א'.

אודות החברה

החברה הוקמה והתאגדה ביום 23 באוקטובר 2024 כחברה פרטית מוגבלת במניות בהתאם להוראותBVI Business Companies Act, 2024 ומאז הקמתה לא הייתה לה כל פעילות, הון או התחייבות. החברה הוקמה לצורך גיוס אגרות חוב בבורסה לני"ע בתל אביב. בעלי השליטה בחברה התחייבו כי בכפוף להשלמת ההנפקה וקודם לרישום למסחר של אג"ח סדרה א' של החברה יועברו לחברה זכויותיהם בהון ובהצבעה ב- 11 תאגידים המחזיקים במלוא הזכויות (100%) ב- 9 נכסי נדל"ן מניב.

בעלת המניות וזכויות ההצבעה בחברה (100%) הינה American Equity Partners Global LLC (להלן: "AEPG" או "קבוצת AEP" או "החברה האם"), תאגיד אמריקאי המאוגד בדלאוור ארה"ב. קבוצת AEP היא קבוצה פרטית אשר נוסדה בשנת 2000 ועוסקת ברכישה, השבחה, מימון, השכרה, ניהול והחזקה של נדל"ן מניב בארה"ב לשימוש משרדים ולשימוש תעשייתי-לוגיסטי וכן, מחזיקה בפעילות של דיור להשכרה בצפון מזרח ארצות הברית. לפי החברה, הקבוצה מתמחה ברכישת נכסים בעלי פוטנציאל השבחה, משפצת וממצבת אותם מחדש לצורך הגדלת שיעור האכלוס והארכת מח"מ החוזים. נכסי הנדל"ן שיועברו לחברה כוללים 6 נכסים מניבים בשימוש למשרדים/עירוב שימושים ו-3 נכסים מניבים בשימוש לתעשייה ולוגיסטיקה. הנכסים ממוקמים במדינת ניו-ג'רזי, ארה"ב, פרט לנכס אחד הממוקם במדינת פלורידה.

בעל השליטה בחברה המוגדר כאיש מפתח בה הינו מר אפריים שטיינברג שהינו מנכ"ל קבוצת AEP הצפוי לשמש כמנכ"ל החברה. אנשי מפתח נוספים הם מר דייויד אלקובי בעל מניות ומשמש כסמנכ"ל הנדל"ן של קבוצת AEP ואחראי על ניהול מערך ההשכרות של החברה ומר בנציון פישביין, בעל מניות בחברה וסמנכ"ל התפעול של קבוצת AEP באמצעות ברוד מנג'מנט. עם העברת הנכסים לחברה תחולק מחדש האחזקה ב-AEPG בין בעלי המניות הנמנים על הנהלת הקבוצה, ומחזיקים כיום בבעלות בחלקים שווים, לבין צדדים קשורים המחזיקים גם הם בזכויות בנכסים, כך שעיקר מניות החברה יוחזקו כדלקמן: מר אפריים שטיינברג 11.53%, מר דוד אלקובי 13.45%, מר בנציון פישביין 9.82%, מר בארי פרידמן 30.52%, מר אפריים הורוביץ 11.16% וכן גב' מינדי שטיינברג 8.60%.

מטה הקבוצה שוכן ב-Lakewood ניו-ג'רזי והוא מונה כ- 30 מנהלים ועובדים, לרבות עובדי Broad Real Estate Services, INC ("ברוד מנג'מנט") שהינה חברה בבעלות בעל השליטה בחברה ובעלי מניות נוספים, המספקת שירותי ניהול נכסים, השכרה, ניהול ותחזוקה לנכסי הקבוצה וללקוחות צד ג'. נכסי החברה יוסיפו להתנהל בידי ברוד מנג'מנט בתמורה לדמי ניהול ותשלומים נוספים שנקבעו מראש בהסכם ניהול בין חברות הנכס לבין ברוד מנג'מנט.

לפי החברה, קבוצת AEP בחרה שלא להעביר נכסים מסוימים לחברה בהם היא מחזיקה לבדה או יחד עם שותפים, לרבות נכסי משרדים שאינם מיוצבים עדיין וכן נכסים נוספים שמוחזקים על ידי הקבוצה בשיעורים נמוכים. בעל השליטה בחברה התחייב שלא לרכוש או להשקיע 100% מזכויות בנכס נדל"ן להשקעה בתחום המשרדים והתעשייה-לוגיסטיקה אלא בכפוף לזכות סירוב ראשונה של החברה לרכישת הנכס החדש וכפי שמתואר בתשקיף ההנפקה.

שיקולים עיקריים לדירוג

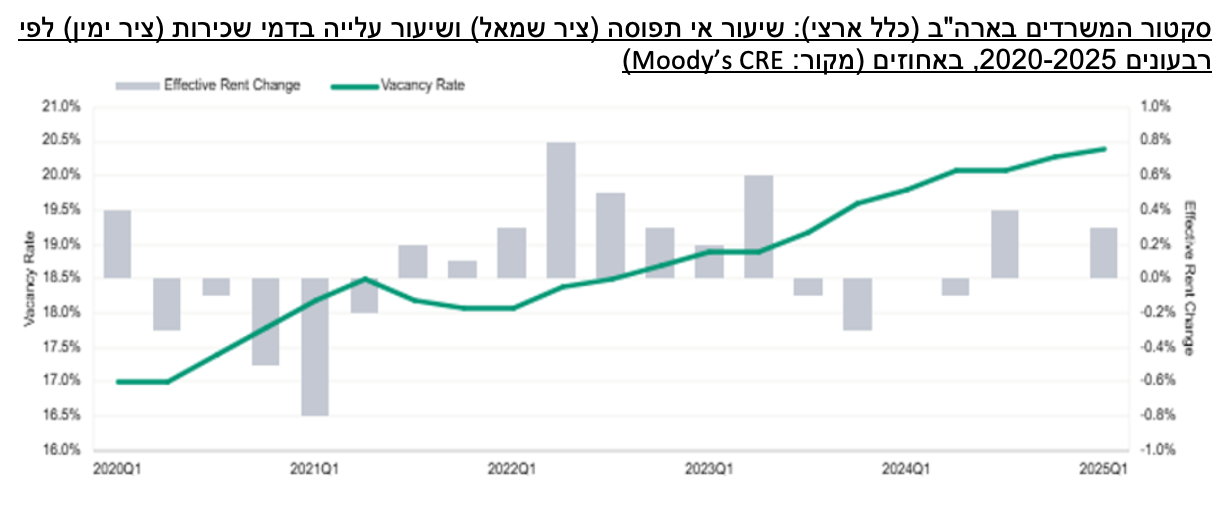

סקטור המשרדים בארה"ב מצוי במשבר שהחל עם פרוץ הקורונה ושינוי דפוסי העבודה ומאופיין בסיכון גבוה יחסית לסקטורים, תוך שיפור בסגמנט הנכסים האיכותיים במיקומי פריים. העלייה בשיעור העובדים מהבית ומעבר לעבודה היברידית הובילו לירידה בביקוש לשטחי משרדים לצד עלייה בהיצע שטחי משרדים שנמשכה לאורך העשורים האחרונים. ירידת הביקוש תורגמה בהדרגתיות לנתוני התפוסות בשל חוזי השכירות הארוכים יחסית. ברבעון הראשון של שנת 2025 הגיע שיעור אי-התפוסה הכלל ארצי בסקטור לשיא של 20.4%, וההערכה היא כי שיעור זה אינו צפוי להשתפר במהלך 2025. שוק הנדל"ן למשרדים בניו-ג'רזי אופיין אף הוא בעלייה בשיעורי אי-התפוסה בשנים 2020-2023. ברבעון הראשון של שנת 2025 שיעור אי-התפוסה עמד על כ- 19.4% ו- 19.7% ספציפית באזור צפון ניו-ג'רזי. היקף הספיגה נטו של שטחי משרדים בצפון ומרכז ניו ג'רזי היה חיובי בשנת 2024 לראשונה מזה ארבע שנים והנתון החיובי המשיך גם ברבעון הראשון של שנת 2025. ספיגה נטו חיובית נרשמה בעיקר בנכסי קלאס A. נכסי משרדים איכותיים במיקומים נוחים תחבורתית צפויים להתאוששות ברמות אי התפוסה בשנים 2025-2026, כאשר התחלות הבנייה בסקטור נמצאות בירידה והדבר צפוי לתרום להתייצבות. תנאי המימון לסקטור נותרו הדוקים.

מיצוב נכסים חזק יחסית עם שיעורי תפוסה בעלייה, מח"מ חוזים ארוך ופיזור שוכרים רחב. החברה פועלת בתחום הנדל"ן המניב בצפון ניו ג'רזי, ארה"ב תוך התמקדות בנכסי נדל"ן מניב לשימוש משרדים/שימושים מעורבים (כ-76% משווי הוגן נדל"ן להשקעה בספרי החברה ליום 31.03.2025) ולשימוש תעשייה-לוגיסטיקה (כ-24%), עם היקף מאזן של 372 מ' דולר ל- 31.03.2025. נכסי המשרדים של החברה בעלי מיצוב טוב יחסית לסביבתם העסקית, להערכת מידרוג. הנכסים ותיקים מאוד, אולם עברו שיפוץ ושידרוג מאז נרכשו על ידי החברה. מרבית נכסי המשרדים של החברה מצויים בסביבה פרברית ובנגישות טובה לערוצי תחבורה. שיעור התפוסה המשוקלל בנכסי המשרדים של החברה נאמד בכ- 84% ל- 31.03.2025 ובסמוך למועד זה נאמד בכ- 86%. נתון זה מושפע מהנכס 6H (נכס מהותי בשימוש מסחרי ומרכז רפואי) שנמצא בשלבי אכלוס. מח"מ חוזי המשרדים ארוך והם מאופיינים בפיזור רחב של שוכרים ממגוון רב של ענפים. נכסי התעשייה-לוגיסטיקה בעלי שיעור תפוסה של 100%, מאופיינים במיקומים אסטרטגיים שהולמים את מאפייניהם ובעלי מח"מ חוזים ארוך מאוד.

תזרים תפעולי צר ויחס כיסוי איטי מאוד. NOI בספרי החברה הסתכם בכ- 22.4 מ' דולר ב-12 החודשים שעד 31.03.2025, בהשוואה ל- 21.3 מ' דולר בכל שנת 2024 ו- 14.6 מ' דולר בשנת 2023. הגידול ב- NOI נבע מעלייה בשיעור התפוסה המשוקלל בנכסי החברה, רכישת הנכס H6 ועלייה חוזית בדמי השכירות. על פי תרחיש הבסיס של מידרוג, NOI לשנים 2025-2026 צפוי לעמוד על כ- 27 מ' דולר. FFO מותאם ל-12 חודשים אחרונים נאמד בסכום שלילי זניח. בהתאם לתרחיש הבסיס של מידרוג, FFO מותאם צפוי לעמוד על 6-7 מ' דולר לשנה בשנים 2025-2026 בעיקר לאור השיפור ב-NOI וקיטון בהוצאות הריבית לאחר הנפקת האג"ח. יחס כיסוי חוב נטו ל- FFO צפוי לעמוד על 34.

התזרים התפעולי צפוי להשתפר עם אכלוס נכס מהותי ומימון מחדש של הלוואות יקרות. החברה ייצרה FFO תזרימי שלילי בגובה 2-3 מ' דולר לשנה בשנים 2023-2024 בעיקר בשל רכישת הנכס המשמעותי H6 כשהוא אינו מאוכלס ונושא עלויות ריבית גבוהות. עם העלייה בשיעור האכלוס בנכס זה ומימון מחדש של הלוואה יקרה בגינו התזרים מהנכס ישתפר. עלייה בשיעורי האכלוס צפויה להירשם בעוד נכסים. ואולם, הכנסת שוכרים חדשים לתקופות ארוכות דורשות השקעות הוניות. גיוס אג"ח בהיקף של עד 525 מ' ע.נ. (כ- 158 מ' דולר) ופירעון הלוואות בגין הנכסים שישועבדו צפוי להותיר בידי החברה יתרות מזומנים של 20-28 מ' דולר שנועדו להשקעות בנכסים וכן לעיבוי הנזילות. ליום 31.03.2025 לחברה גירעון בהון החוזר בסך 139 מ' דולר המורכב ברובו מחלויות שוטפות של הלוואות מובטחות. מידרוג הניחה בתרחיש הבסיס כי לחברה יכולת למחזר הלוואות אלה על סמך רמת המינוף של הנכסים והיותם מיוצבים.

המינוף בולט לטובה לרמת הדירוג אך הגמישות הפיננסית צרה. יחס חוב פיננסי נטו לקאפ נטו עמד על כ-60% ל- 31.03.2025 ורשם עלייה בשנים 2023-2024 בשל רכישת נכס ועלייה בהוצאות המימון. עלייה זו מותנה מצד רווח מעליית ערך נדל"ן להשקעה והשקעות בעלים, נטו. גיוס האג"ח כמתוכנן צפוי להגדיל את החוב הפיננסי לצורך השקעות הוניות שהחברה נדרשת לבצע בנכסים, ומבלי שהחברה צפויה לייצר תזרים מזומנים תפעולי מהותי בשנה הקרובה. במסגרת הגיוס יומרו להון הלוואות מצדדים קשורים בהיקף של כ- 24.8 מ' דולר. יחס המינוף צפוי לעמוד בטווח 60%-58% בתרחיש הבסיס של מידרוג. נכסי החברה משועבדים כולם לטובת הלוואות בכירות ויחס חוב מובטח לנדל"ן להשקעה נכון ליום 31.03.2025 עומד על כ- 45% לאור הלוואות לא מובטחות מצדדים קשורים ומממנים אחרים. שעבוד נכסים לטובת האג"ח ופרעון הלוואות בכירות והלוואות לא בכירות צפוי להגדיל את יחס חוב מובטח לנדל"ן להשקעה לרמה של סביב 60%. לפי נתוני החברה, היא עומדת בכל אמות המידה הפיננסיות מול הבנקים המממנים.

בכוונת החברה להגביל את רמת המינוף, להימנע מרכישת נכסים לא מיוצבים ולהגביל את החלוקה – מדיניות זו דורשת בחינה לאורך זמן. קבוצת AEPG מייעדת את פעילות החברה לנכסים מיוצבים בלבד. על פי הצהרתה, החברה אינה עתידה ליזום או לרכוש נכסים באופן שיפגום ביחסיה הפיננסים. כמו כן, החברה הצהירה כי בכוונתה להותיר בקופתה יתרות נזילות בגובה ריבית אג"ח שנתית וכי אין בכוונתה לחלק דיבידנדים לפני התייצבות התזרים מנכסים באכלוס. מדיניות ניהול הנזילות וסיכוני השוק של החברה דורשת בחינה לאורך זמן, שכן עד כה החברה התנהלה כקבוצה פרטית.

תרחיש הבסיס של מידרוג מניח עלייה בהיקף NOI מהנכסים בהתאם לחוזים החתומים; גיוס אג"ח ופירעון חוב בכיר מתמורת האג"ח בהתאם למתווה הגיוס לעיל; המרה להון מניות של הלוואות בעלים בהתאם למתווה הגיוס לעיל; מחזור הלוואות בכירות שיוותרו בחברה במהלך 2025-2026; השקעות בנכסים הקיימים בהיקף מצטבר של כ- 36 מ' דולר על פני 2025-2026 כולל עמלת תיווך.

שיקולים נוספים לדירוג

דירוג החברה הושפע לשלילה משיקולים נוספים של מידרוג בהערכת סיכון האשראי של החברה. אלו כוללים את הנזילות החלשה של החברה ותזרים מזומנים צר יחסית.

שיקולים מבניים לדירוג

להבטחת הקיום המלא והמדויק של כל התחייבויות החברה על פי אגרות החוב (סדרה א') ושטר הנאמנות ופירעונם של כלל הסכומים המובטחים, מתחייבת החברה לרשום לטובת מחזיקי אגרות החוב (סדרה א') שעבודים על 4 נכסי נדל"ן מניבים בהם מחזיקה החברה בשרשור בבעלות מלאה, כדלקמן: The 9 at Parsippany, Tower Center, H6 ו- 7303 Plantation Rd. בנוסף בכוונת החברה להותיר בשעבוד בחשבון הנאמנות 25 מ' דולר מתוך תמורת הגיוס אשר תשמש להשקעות בנכס 6H בהתאם למנגנון שטר הנאמנות. השעבודים לטובת מחזיקי האג"ח יכללו בין היתר שעבוד מדרגה ראשונה על זכויות חברות הנכס בנכסים המשועבדים, שעבוד על זכויות החברה בחברות הנכס והמחאה של הסכמי שכירות בנכסים. לפרטים מלאים אודות מבנה השעבודים ותנאיהם אנו מפנים לטיוטת תשקיף מיום 7 ביולי 2025 שפרסמה החברה. מידרוג בחנה מתן הטבה דירוגית לאגרות החוב המגובות בבטוחות (סדרה א') בהתאם למתודולוגיה "שיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי" . בחינת הסדרה המובטחת כללה הערכה של איכות הבטוחה ושל שיעור ההשבה של הבטוחה ביחס לחוב המובטח, ובהתחשב בדירוג המנפיק. מידרוג מעריכה את מאפייני הבטוחה לטובת אגרות החוב (סדרה א') באיכות "גבוהה" לאור התזרים השוטף מהנכסים, מיקומם ושוויים וכן לנוכח המבנה המשפטי של הבטוחה. מידרוג בחנה את שיעור ההשבה מהנכסים תחת תרחישי רגישות ביחס לשווי ההוגן של נכסי הנדל"ן המשועבדים ליום 31.03.2025 הנע עד כדי 40% משוויים. להערכת מידרוג, תחת תרחישי הרגישות, יחס ההשבה למחזיקי אגרות החוב (סדרה א') עולה בסבירות גבוהה על 70%. בהתאם לכך מידרוג העניקה לאגרות החוב (סדרה א') הטבה דירוגית בגובה נוטש אחד מעל דירוג המנפיק.

אופק הדירוג

אופק הדירוג היציב מבטא את הערכת מידרוג כי ביצועי הנכסים של החברה יציגו יציבות ואף שיפור בשנה הקרובה, וכי החברה לא תגדיל את רמת המינוף מעבר לתרחיש הבסיס של מידרוג. כמו כן אופק הדירוג היציב מתבסס על הערכתנו כי החברה תצליח למחזר הלוואות מובטחות בנכסים ותשפר את נזילותה.

גורמים אשר יכולים להוביל להעלאת הדירוג:

עלייה משמעותית בהיקף ההכנסות וב-FFO וגידול בתזרים המזומנים מפעילות שוטפת

שיפור בגמישות הפיננסית ובנזילות החברה

גורמים אשר יכולים להוביל להורדת הדירוג:

אי שיפור בהיקף FFO ויחס הכיסוי חוב נטו ל- FFO בהתאם לתרחיש הבסיס של מידרוג

עלייה ביחס חוב נטו לקאפ נטו בהשוואה לתחזית מידרוג

American Equity Partners Limited – נתונים פיננסים עיקריים פרופורמה, במיליוני דולר ארה"ב

|

|

31.03.2025 |

31.12.2024 |

31.12.2023 |

31.12.2022 |

|

סך מאזן |

372.5 |

372.5 |

348.4 |

285.0 |

|

חוב פיננסי ברוטו |

210.1 |

209.5 |

196.6 |

148.1 |

|

מזומנים ושווי מזומנים |

1.5 |

1.3 |

1.3 |

4.2 |

|

חוב נטו / CAP נטו |

60.2% |

59.2% |

58.5% |

53.3% |

|

רווח (הפסד) נקי |

(5.0) |

18.3 |

(7.7) |

19.1 |

|

EBITDA |

4.4 |

18.5 |

11.9 |

13.9 |

|

Adj. FFO |

(2.3) |

(0.1) |

0.9 |

3.0 |

|

חוב נטו ל- Adj. FFO |

- |

- |

> 40 |

> 40 |

פירוט השיקולים העיקריים לדירוג

סקטור הנדל"ן המניב למשרדים בארה"ב מאופיין בשיעורי אי-תפוסה גבוהים היסטורית לצד מחירי שכירות יציבים, עלויות מימון גבוהות וסביבת מימון הדוקה; נתוני התעסוקה תומכים במגמת השיפור בענף הנדל"ן המניב לרבות סקטור המשרדים שנותר כחוליה החלשה, אולם אי הוודאות הכלכלית עודנה גבוהה יחסית

החברה פועלת בתחום הנדל"ן המניב בצפון ניו ג'רזי, ארה"ב תוך התמקדות בנכסי נדל"ן מניב לשימוש משרדים ונכס בשימוש מעורב (כ-76% משווי הוגן נדל"ן להשקעה בספרי החברה ליום 31.03.2025) ותעשייה-לוגיסטיקה (כ- 24%).

ארה"ב מדורגת Aa1 באופק יציב על ידי Moody’s, ומאופיינת בכוח כלכלי יוצא דופן המתבטא בגיוון, תחרותיות, רמת הכנסה גבוהה לנפש וכן, חשיפה נמוכה לסיכוני נזילות בשל תפקידיו המרכזיים של הדולר האמריקאי ושוק האג"ח של ארה"ב במערכת הפיננסית העולמית. על פי Moody’s האתגר של ארה"ב הוא ירידה צפויה בנגישות לחוב של הבנק הפדרלי. תחזית Moody’s לצמיחה של הריאלית בתוצר של כלכלת ארה"ב עומדת על 1% בשנת 2025 ו- 1.5% בשנת 2026, בהשוואה לצמיחה בפועל בשיעור של כ- 2.8% בשנת 2024. לאחר שיא של אינפלציה בשיעור של כ- 9.1% ביוני 2022 החלה ירידה הדרגתית באינפלציה בעיקר על רקע ירידה במחירי חומרי גלם והתמתנות השיבושים בשרשראות האספקה. נכון למאי 2025 שיעור האינפלציה עמד על כ- 2.4%. בספטמבר 2024 הוריד הבנק הפדרלי בארה"ב את שיעור הריבית הפדרלית ב- 0.5% ובמהלך החודשים נובמבר ודצמבר 2024 הוריד את שיעור הריבית הפדרלית ב- 0.25% נוספים בכל אחד מהחודשים לשיעור של 4.5%. שוק התעסוקה האמריקאי מפגין חוסן יחסי כאשר שיעור האבטלה בו עמד על כ- 4.1% ביוני 2025 בהשוואה לכ-4.1% בדצמבר 2024, כ-3.7% בדצמבר 2023 וכ- 3.5% בדצמבר 2022.

סקטור המשרדים בארה"ב מצוי במשבר כלכלי שתחילתו מיוחסת לפרוץ הקורונה ושינוי דפוסי העבודה בעקבות המגיפה. העלייה בשיעור המועסקים העובדים מהבית ומעבר לעבודה גמישה/היברידית הוביל לירידה בביקוש לשטחי משרדים לצד עלייה בהיצע שטחי משרדים שנמשכה לאורך העשור האחרון. הסקטור סובל מזה מספר שנים מעלייה מתמשכת והדרגתית בשיעורי אי-התפוסה בשל חוזי שכירות ארוכים יחסית. בהתאם לנתוני Moody’s CRE , ברבעון הראשון של 2025 הגיע שיעור אי-התפוסה בסקטור לשיא של 20.4%, גידול של 0.6% שנה מול שנה, פועל יוצא של פקיעה הדרגתית של חוזי שכירות, המהווה רוח נגדית מכבידה בסקטור. שיעור העלייה בדמי השכירות עמד על 0.3% ברבעון הראשון וזהו השיעור הגבוה לאורך שבעת הרבעונים האחרונים אך עודנו נמוך ברמה היסטורית. הספיגה נטו של שטחי משרדים במונחי ר"ר עדיין הייתה שלילית (נמוכה) ברבעון הראשון של 2025, אולם במגמת שיפור משמעותי ברבעונים האחרונים . קיימת שונות בספיגה נטו בין אזורים ומדינות בארה"ב בהתאם לנתוני התעסוקה וההגירה. הצמיחה בתעסוקה ומגמת החזרה למשרדים החלו לקבל ביטוי בנתוני הסקטור, עם עלייה בהיקף ההשכרות החדשות ובהכנסה התפעולית. צמיחה כלכלית מתונה והיקף נמוך של היצע שטחים חדשים צפויים לתמוך בסקטור המשרדים וב-Moody’s CRE צופים שיפור מסוים באי התפוסה החל במחצית השנייה של 2025. אי הוודאות הכלכלית בארה"ב ואיומים גיאופוליטיים מכבידים על נתוני התעסוקה ומהווים איום על הענף כולו וסקטור המשרדים בתוכו. סקטור המשרדים עבר סגמנטציה בשנים האחרונות, עם פער משמעותי בין נכסי קלאס A באיכות גבוהה ובפרט נכסי פריים, לבין נכסים ותיקים ברמות איכות נמוכות. ההצלחה להשיב עובדים למשרדים מיוחסת בין היתר ליכולת של המעסיקים לייצר סביבת עבודה אטרקטיבית עבור העובדים ולנגישות תחבורתית טובה, תכונות המיוחסות לנכסים במיקום פריים, חדשים או נכסים שעברו שידרוג משמעותי.

בשנת 2024 סוכנות הדירוג Moody’s שינתה את אופק הדירוג לסקטור קרנות הריט בענף הנדל"ן המסחרי ליציב משלילי . בין הגורמים לכך מונים ב- Moody’s הקלה מסוימת בתנאי המימון לנכסים איכותיים ברמת מינוף מתונה. המשך ירידה בשיעור הריבית, לצד אי הוודאות הכרוכה בעיתוי ובקצב הירידה, צפוי לתמוך בייצוב מחירי הנכסים ותגדיל את הנגישות למקורות הון פרטיים וציבוריים. יחד עם זאת תנאי החיתום להלוואות בנקאיות נותרו הדוקים ועלויות הריבית נותרו גבוהות והם מכבידים על תזרימי המזומנים.

מדינת ניו ג'רזי מדורגת A1 באופק חיובי על ידי Moody’s, ממוקמת במזרחה של ארה"ב בין ניו יורק לפילדלפיה ו-וושינגטון, מונה כ- 9.5 מיליון תושבים נכון לסוף שנת 2024 ונחשבת צפופה יחסית לארה"ב. ניו ג'רזי סבלה מהגירה שלילית בשנים 2020-2024 כתוצאה מתמורות סוציואקונומיות שאפיינו את החוף המזרחי בארה"ב כחלק מהשלכות מגיפת הקורונה. בשנת 2024 נמשכה ההגירה המקומית השלילית מניו ג'רזי אולם גידול חד בהגירה הבינלאומית למדינה הוביל גידול נטו חיובי באוכלוסייה. כלכלת ניו-ג'רזי חזקה, מאופיינת בקרבה לנמלי ים גדולים, רשת כבישים ענפה ונמל תעופה בינלאומי, כאשר השכר החציוני במדינה עמד על 101 א' דולר בשנה, גבוה ב- 34% מהשכר החציוני בכלל ארה"ב. שיעור האבטלה יציב ועמד על 4.8% למאי 2025. הכלכלה במדינה מגוונת מאוד עם דומיננטיות של ענפי הפיננסים והביטוח ושל ענף הפארמה.

שוק הנדל"ן למשרדים בניו-ג'רזי אופיין בעלייה בשיעורי אי-התפוסה במהלך השנים 2020-2023 תוך גידול בהיקף השטחים הזמינים להשכרת משנה לאור צמצום שטחים בידי שוכרים. בניו ג'רזי נרשם ברבעון הראשון של 2025 שיעור אי-תפוסה של 19.4% ובצפון ניו ג'רזי שיעור של 19.7% . בדומה לכלל ארה"ב, שוק המשרדים בניו ג'רזי מציג פערים בביקוש ובהיצע בין נכסים איכותיים מסוג קלאס A, אשר הביקוש להם נותר יצב יחסית ומתבטא בכך שעיקר עסקאות ההשכרה בשוק נרשמות בנכסים מסוג זה, בעת שכלל השוק סובל מעודף היצע. היקף הספיגה נטו של שטחי משרדים בשנת 2024 בצפון ומרכז ניו ג'רזי היה חיובי לראשונה מזה ארבע שנים, בהיקף הנאמד בכ- 507 אלף ר"ר והמשיך למחצית הראשונה של 2025 עם היקף ספיגה חיובי של כ-200 ר"ר כאשר יותר מ-85% מהספיגה מיוחסות לשוק הקלאס A. למרות העלייה באי-התפוסה, דמי השכירות רשמו יציבות יחסית לאורך שנים אלו, עם עלייה איטית ברבעונים האחרונים. ממוצע דמי השכירות לשנה לר"ר עמד על 30.7$ ו- 33.5$ בממוצע בכלל סוגי הנכסים ובנכסי קלאס A, בהתאמה. בצפון ניו ג'רזי עמד ממוצע דמי השכירות השנתי לר"ר על 34.1$ ו- 37.1$, בהתאמה.

פורטפוליו נכסים קטן יחסית, ממוקד ג"ג בעל שיעורי תפוסה הולמים לסביבת הפעילות ומגוון רחב של שוכרים

ליום 31.03.2025, פרופורמה להנפקת אגרות החוב והעברת הנכסים לחברה, מחזיקה החברה ב- 9 נכסי נדל"ן מניב בשווי הוגן בספרי החברה של כ- 360 מ' דולר, מתוכם 6 נכסים לשימוש משרדים, מסחר ומרכז רפואי בשטח להשכרה מצטבר של כ- 1,326 אלפי ר"ר ו-3 נכסים לשימוש תעשייה-לוגיסטיקה בשטח להשכרה מצטבר של כ- 402 אלפי ר"ר. לנכסים טרק רקורד ממושך יחסית בניהול והפעלה תחת קבוצת AEP כאשר מרביתם מוחזקים על ידי הקבוצה בין 5 עד 10 שנים.

הקבוצה מנהלת את מלוא שרשרת הערך של פעילותה באופן אינטגרטיבי באמצעות חברות קשורות לקבוצה ובעיקר חברת הניהול ברוד, וזאת החל מרכישת הנכסים, דרך מימונם, שיפוצם, השכרתם, ניהול השוכרים והפעלת הנכסים. להערכת מידרוג יש בכך לתרום למיקוד העסקי ולניסיון של החברה.

נכסי החברה לשימוש משרדים ממוקמים ברובם באזורים פרבריים, המאופיינים בבנייה מסחרית ותעשייתית נמוכה, בקרבה לכבישים מהירים או תחנות רכבת ובסביבת בתים פרטיים. הנכסים נבנו ברובם בשנות ה-80 של המאה הקודמת, ונרכשו בידי החברה כשהם בשיעורי תפוסה נמוכים מאוד, כחלק מאסטרטגיית השבחה. על פי נתוני החברה, הקבוצה ביצעה השקעות משמעותיות בשיפור פני הנכסים, ובעיקר שטחים ציבוריים ושטחי שירות לשוכרים והציגה עליה בשיעורי התפוסה לאורך שנות האחזקה בנכסים. מבין ששת נכסי המשרדים, שניים מאופיינים קלאס A (Harborside 6 ו- Lincoln Place) וארבעה מאופיינים קלאס A/B . ממוצע שיעור התפוסה המשוקלל בנכסי המשרדים, מסחר ומרכז רפואי נאמד בכ- 84% ל-31.03.2025 וכ-86% נכון למועד דוח זה (בהתחשב בכניסתו לתוקף של הסכם השכירות עם Kesller Rehab). שיעור התפוסה בנכסי החברה לרוב אינו גבוה מהשיעור הממוצע בתת השוק בו הם ממוקמים. שיעור התפוסה הממוצע מושפע מהנכס Harborside 6 (“H6”) נכס מהותי בשטח להשכרה של כ- 245 א' ר"ר, אשר נרכש על ידי החברה בחודש יוני 2023 ומצוי בתפוסה של 69% בהתחשב בחוזה השכירות כנזכר לעיל. מח"מ חוזי השכירות בנכסי המשרדים של החברה הינו ארוך, ועומד בטווח של 4.0-7.0 שנים, יוצא דופן הנכס H6 בעל מח"מ חוזים העולה על 20 שנה. בנכסי תעשייה -לוגיסטיקה המח"מ ארוך בטווח 4.0-9.5 שנים. לחברה מגוון רחב של שוכרים בנכסי המשרדים, ובעיקר בתחומי הביטוח, לוגיסטיקה, הנדסה, תקשורת, פארמה וקמעונאות, ולפי נתוניה אין לה תלות בשוכר בודד כלשהו.

לחברה 3 נכסי תעשייה-לוגיסטיקה, שניים בניו ג'רזי ונכס שלישי בפלורידה, היחיד מחוץ למדינת ניו ג'רזי. להערכת מידרוג, כל אחד מנכסים אלו בעל מיקום ייחודי ואסטרטגי לייעודו המקנה לו יתרון יחסי. הנכסים מושכרים בתפוסה מלאה בחוזים ארוכי טווח מסוג טריפל נט. אף שהם עוגן יציב יחסית בפורטפוליו, נכסי התעשייה והלוגיסטיקה של החברה מהווים כ-25% מסך שווי הוגן נדל"ן להשקעה בספרי החברה וכ-20% מההכנסה התפעולית הנקייה.

לחברה ריכוזיות גבוהה יחסית במונחי שווי נכסים, אם כי סבירה בהתחשב בגודלה ובהיקף נכסיה. שני הנכסים העיקריים הם H6 המהווה 23.7% מסך נדל"ן להשקעה ו-Tower Center המהווה 22% נוספים. שווי שלושת הנכסים העיקריים מהווה יחד כ- 61%.

הנכס H6 ממוקם בג'רזי סיטי ונרכש על ידי החברה ביולי 2023 בתמורה לכ- 46.5 מ' דולר כשהוא אינו מאוכלס, אך בעל הסכם שכירות ארוך טווח לשטח של 47.5 א' ר"ר בקומה המסחרית מול רשת קמעונאות המזון Whole Foods מקבוצת אמזון. הנכס כולו, בשטח של כ-245 א' ר"ר להשכרה, כולל 10 קומות בעירוב שימושים, בהן קומה מסחרית, 6 קומות חנייה עילית פתוחה ו- 3 קומות משרדים, כל אחת בשטח של 66 א' ר"ר בממוצע. ביוני 2025 נכנס לתוקפו הסכם שכירות עם Kessler Rehab ("קסלר") מקבוצת סלקט מדיקל עבור שתיים מבין שלוש קומות המשרדים של הנכס בשטח כולל של כ- 123.4 אלפי ר"ר בו מתכננת קסלר להפעיל מרכז שיקום נוירולוגי ואורתופדי. משך חוזה השכירות הינו 23 שנים (לפני אופציות הארכה השמורות לשוכר). קסלר זכאית לפטור מדמי שכירות (free rent) של חודש לכל אחת משנות הסכם השכירות, כמקובל בהסכמים מסוג זה, כך שדמי שכירות יחלו להשתלם בחודש יוני 2027. כמו כן, החברה התחייבה להשקיע בעבודות התאמת המושכר עבור קסלר והשקעות הוניות בנכס בהיקף של כ- 16 מ' דולר וכן לשאת עמלת תיווך בגין עסקת קסלר בסך 9 מ' דולר. הנכס בעל מיקום מרכזי בג'רזי סיטי בקרבה לתחנת הרכבת אקסצ'יינג המובילה לדאון טאון מנהטן. שני השוכרים העיקריים בנכס הינם באיכות גבוהה עם חוזים במח"מ ארוך מאוד. שווי הנכס בספרי החברה עלה מאז שנרכש ועומד כיום על כ- 85.2 מ' דולר בעיקר בשל הסכם השכירות המותנה עם קסלר. שיעור תשואת NOI מתואם לנכס עמד על כ-2.6% ל- 31.03.2025, רמה נמוכה הנובעת משיעור תפוסה נמוך בנכס שאינה משקפת את חוזה קסלר בנתון ה-NOI. עם זאת, התשואה צפויה להשתפר במהלך שנת 2025 עם כניסתו לתוקף של הסכם השכירות עם קסלר.

הנכס Tower Center הינו מגדל משרדים בן 23 קומות ו-7 קומות חניה בשטח כולל של 420 אלף ר"ר הממוקם במזרח בונסוויק ניו ג'רזי. מאז רכישתו בשנת 2019 השקיעה החברה בשיפוצו כ- 22 מ' דולר ושוויו ההוגן בספרי החברה עומד על כ- 79 מ' דולר. הנכס מושכר למגוון שוכרים ומצוי בשיעור תפוסה של 93% בהתחשב בהסכם שכירות שנחתם באפריל 2025. על פי נתוני החברה, שיעור התשואה המתואם לנכס ל-31.03.2025 עומד על כ-10% כולל חוזה שנחתם לאחר 31.03.2025.

צמיחה צפויה ב- NOI על בסיס אכלוס שוכרים ועלייה מובנית בדמי השכירות

NOI מנכסי החברה הסתכם בכ- 5.2 מ' דולר ברבעון 1 2025 וכ- 22.4 מ' דולר ב-12 החודשים שעד אותו מועד, זאת בהשוואה לכ- 21.3 מ' דולר בכל שנת 2024 וכ- 14.6 מ' דולר בשנת 2023. העלייה ב-NOI במהלך שנת 2024 לעומת שנת 2023 הושפעה בעיקר מרכישת H6 ואכלוסו החלקי, אכלוס מחדש של 7303 Plantation שעמד ריק משוכרים במרבית שנת 2023 לאחר עזיבת השוכר היחיד בנכס וכן אכלוס לראשונה בתחילת שנת 2024 של 195 Howel עם סיום הקמתו.

NOI לשנים 2025-2026 צפוי לעמוד בטווח של 26-27 מ' דולר לשנה, בהתאם לתרחיש הבסיס של מידרוג, עם השפעת כניסתו לתוקף של חוזה השכירות קסלר, עלייה בהחזרי שוכרים בחלק מהנכסים ועלייה שוטפת בדמי השכירות לצד גם עלייה בהוצאות התפעול. יש לציין כי NOI צפוי כולל הכנסות חשבונאיות ממרכיב מיצוע דמי שכירות למשך חוזי השכירות והן אינן מתורגמות לתזרים מזומנים בשנים אלו.

תזרים צר ויחסי כיסוי איטיים לצד מינוף הולם לרמת הדירוג

חוב פיננסי ברוטו בספרי החברה ליום 31.03.2025 נאמד בכ- 210 מ' דולר בהשוואה לכ- 217 מ' דולר ל- 31.03.2024 וכ- 148 מ' דולר ל- 31.12.2022. העלייה בחוב הפיננסי בשנים 2023-2024, יחד עם הזרמות בעלים וגביית החזרי הלוואות שהעמידה החברה לצדדים קשורים, מימנו בעיקר את רכיב ההון העצמי לרכישת H6 ו- CapEx שביצעה החברה בנכסים. תזרים המזומנים מפעילות שוטפת (לאחר הוצאות ריבית) בשנים 2023-2024 היה שולי והושפע לשלילה מעלות הריבית על רכישת H6 שנושאת חוב של כ- 40 מ' דולר בריבית שנתית של 12-13%, תוך פטור מדמי שכירות של חלק מהשוכרים בנכסי החברה, לאור אכלוס נכסים, והתייקרות הוצאות הריבית בהלוואות בריבית צפה.

ליום 31.03.2025, סך החוב של החברה המובטח בנכסים (למוסדות פיננסיים ולצד קשור) נאמד בכ- 179 מ' דולר מכך כ- 135 מ' דולר בריבית קבועה בשיעור ממוצע של 5.48% (מכך כ- 82 מ' הן הלוואות העומדות לפירעון ב-4 הרבעונים הקרובים) וכ- 44 מ' דולר בריבית משתנה בשיעור ממוצע SOFR+7.5%. ליום 31.03.2025 לחברה חלויות שוטפות של הלוואות בכירות מובטחות בנכסים בסך כ- 111 מ' דולר, מתוכן הלוואות בסך כ-93 מ' דולר מיועדות לפירעון באמצעות גיוס האג"ח. לאחר תאריך המאזן החברה הגדילה את היקף ההלוואות הבכירות המיועדות לפירעון מתמורת האג"ח וביחד עם ריבית צבורה הן מסתכמות בכ- 107.8 מ' דולר.

הוצאות הריבית של החברה לשנת 2024 הסתכמו בכ- 19 מ' דולר וצפויות לעמוד על כ- 17 מ' דולר לשנה בשנים 2025-2026. על פי תרחיש הבסיס של מידרוג FFO מותאם צפוי לעמוד בטווח 6.0-7.0 מ' דולר לשנה, זאת בהשוואה ל-FFO אפסי בשנת 2024 וברבעון הראשון לשנה. השיפור צפוי בהתאם לגידול ב- NOI בשנים אלו תוך ירידה בהוצאות הריבית בשל החלפת החוב והמרת הלוואות בעלים להון. יחס מינוף חוב פיננסי נטו ל- CAP נטו ליום 31.03.2025 עמד על כ- 60.2%. על פי תרחיש הבסיס של מידרוג יחס זה צפוי לעמוד בטווח 58%-60%. יש לציין כי בהתאם למדיניות הפיננסית של החברה, אין בכוונתה לחלק דיבידנדים לבעלי המניות בשנתיים הקרובות וכן אין בכוונתה לרכוש נכסים נוספים.

נזילות וגמישות פיננסית חלשות

בכוונת החברה להנפיק אג"ח סדרה א' בסך של עד 158 מ' דולר. תמורת ההנפקה תשמש את החברה לפירעון הלוואות בכירות והלוואות אחרות מצדדי ג' בסך של כ- 108 מ' דולר. להערכת החברה עלויות ההנפקה צפויות להסתכם בכ- 8 מ' דולר. העודף שיוותר לאחר תשלומי החוב ועלויות ההנפקה צפוי לנוע בטווח של 18-30 מ' דולר.

להלן תחזית מקורות ושימושים של החברה לשנת 2025 (4 רבעונים):

יתרת מזומן פתיחה בסך 1.2 מ' דולר.

תמורה נטו מגיוס אג"ח סדרה א' בטווח של 20-28 מ' דולר, כתלות בהיקף הגיוס בפועל.

תזרים חיובי מהחזר הלוואות שהעמידה החברה לצדדים קשורים בסך כ-3.5 מ' דולר.

תזרים מזומנים מפעילות שוטפת לאחר תשלום הוצאות ריבית 3.0-0 מ' דולר.

השקעות הוניות ועלויות תיווך בסך 25 דולר מ' דולר.

אמורטיזציה של הלוואות מובטחות בנכסים בסך 1.2 מ' דולר.

הנחה למחזור הלוואות שיזרימו לחברה סך של כ- 20 מ' דולר (חלק מכך הושלם לאחר תאריך המאזן).

בהנחות לעיל, החברה צפויה להגדיל את היקף הנזילות במהלך שנת 2025 בסך של בין 18 מ' דולר עד 30 מ' דולר (כתלות בהיקף גיוס האג"ח בפועל וההשקעות ההוניות) כאשר במהלך שנת 2026 צפויות לחברה השקעות נוספות שימומנו מיתרות נזילות אלו. מעבר לכך, לחברה גמישות פיננסית צרה מאוד, בהיעדר נכסים שאינם משועבדים ויחס חוב מובטח לנדל"ן להשקעה צפוי לעמוד סביב 60%.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

שיקולי ESG נשאו השפעה שלילית מסוימת על דירוג החברה, כאשר להערכת מידרוג החשיפה של החברה לסיכוני ממשל תאגידי הינה בינונית. החברה הינה חלק מקבוצת AEPG שפועלת כחברה פרטית ונשלטת בידי איש מפתח. שירותי הניהול של החברה יסופקו בידי חברת ניהול בבעלות צדדים קשורים לחברה. כמו כן המדיניות הפיננסית כחברה מדווחת אינה מוכחת עדיין ודורשת בחינה לאורך זמן. סיכונים אלו ממותנים מצד קיומו של הסכם ניהול וכן לאור המבנה התאגידי הצפוי בחברה לאחר הפיכתה למדווחת, אשר יכלול דירקטוריון בעל 7 דירקטורים, לרבות דחצים ודירקטורים בלתי תלויים, הפרדה בין המנכל ליו"ר וכן וועדת ביקורת ויתר האורגנים הנדרשים על פי חוק.