יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

20/07/2025

צילום: יח״צ - מזרחי טפחות

צילום: יח״צ - מזרחי טפחותתמצית

הפעילות המקומית ממשיכה להסתגל למציאות היציבה יחסית של לאחר מבצע "עם כלביא" מחד, והשפעת הקיץ באופן כללי, מאידך. למרות הגידול ככה"נ ביציאות ישראלים לחו"ל, נתוני הרכישות המקומיים של ישראלים בכ. אשראי ממשיכים להצביע על עלייה עקבית בשבועות האחרונים, באופן התואם את תחזית חטיבת המחקר של בנק ישראל, לעלייה בביקושים. מנגד, עולה כמובן השאלה עד מתי זה יימשך, והאם נראה גם שיפור בצד ההיצע.

בינתיים, מדד המחירים המקומי לצרכן הפתיע מעט כלפי מעלה. בראיית טווח הזמן הקרוב, דינמיקת הטיסות לחו"ל והנופש בארץ צפויה, להערכתנו, להיות המשמעותית ביותר, עם עליות צפויות כמובן בחודשים הקרובים. ולאחר מכן, ככה"נ התמתנות משמעותית. מנגד, מחירי השכירות מתחילים לעלות בצורה בולטת יותר, מה שצפוי למתן את הגורמים ממתני האינפלציה.

בארה"ב, עליות המחירים הצפויות כתוצאה מהמכסים מבוששות לבוא. הצרכנים במדינה, גם הדמוקרטים, ממשיכים לאבד אמונה שאכן נראה השפעה מהותית בהמשך. ובאופן דומה, רוב האינדיקציות במדדי המחירים לצרכן וליצרן לא מצביעות גם הן על עליות מחירים כתוצאה מהמכסים. על רקע הגירעון הגבוה עדיין במדינה, מאידך, גורמי השירותים דווקא ממשיכים להיות אינפלציוניים בצורה בולטת.

בבריטניה, מדד המחירים לצרכן הפתיע באופן בולט כלפי מעלה. להערכתנו, בדומה למצב בארץ, גם פה זה נובע במידה בולטת משירותי התחבורה ומחירי החופשות. עם זאת, על רקע התמתנות קצב עליית השכר, הציפיות מה-BoE להמשיך בתוואי הורדות הריבית דווקא נותרות יציבות יחסית.

מאקרו

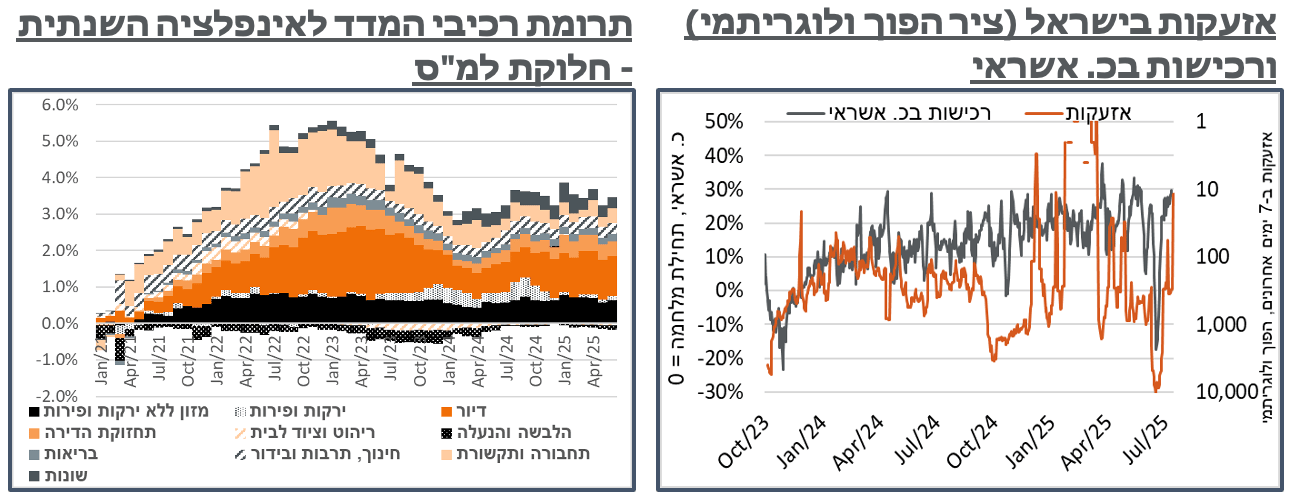

ישראל: לאחר סיומו של מבצע “עם כלביא”, השבוע האחרון הציג המשך יציבות גיאופוליטית יחסית. בפרט, נתוני האזעקות המקומיים לשבוע האחרון כוללים מספר מצומצם של אזעקות באיזור ים המלח, כתוצאה משיגור טיל חות'י שיורט ועוד כמה אזעקות במהלך השבוע האחרון באזור עוטף עזה, וכמובן הטיל הנוסף בשישי בערב – כמות זו הינה בחלק המתון של השנתיים האחרונות.

במידה רבה, אנחנו רואים את המצב הנוכחי לפחות בשטח כהתממשות של ציפיות השוק לתקופה של לאחר "עם כלביא" – לא רגיעה ברמות של לפני ה-7.10. אבל בהחלט מידה מתונה של השפעת המלחמה על העורף, ומכאן הכלכלה הישראלית.

כאינדיקציה לפעילות המקומית, נתוני כ. אשראי של בנק ישראל הציגו בימים האחרונים עלייה משמעותית בשימוש. אנחנו רואים את הנתונים כעקביים עם הציפייה של חטיבת המחקר של בנק ישראל בתחזית המקרו האחרונה לעלייה בביקושים, לאחר הפסקת האש. עם זאת, בשלב הנוכחי, לא ניתן לקבוע אם מדובר בפיצוי על הצריכה המתונה בתקופת "עם כלביא", שתתמתן בהמשך, או שנראה יציבות ברמות הנוכחיות. עוד נוסיף כי רמות השימוש בכ. אשראי הנוכחיות (כ-30% מעל ללפני המלחמה) היו אופייניות לתקופות קצרות בחודשים האחרונים. ונותר לראות אם הרמה הנוכחית תימשך.

על פי ניסיון העבר, תקופה דומה לזו הנוכחית, עם יציבות ביטחונית יחסית, מביאה עמה גם שיפור בצד ההיצע בכלל, וגם בהיצע העובדים מחו"ל.

בינתיים, הנתונים הכלכליים המקומיים ממשיכים לבטא את תקופת הלחימה העצימה עצמה. אחרי הפתעה קלה כלפי מטה בחודש שעבר, האינפלציה במדד יוני חזרה להפתיע כלפי מעלה, הפעם עם עלייה חודשית של 0.3%, לעומת הציפיות שלנו ל-0.2%, וקונצנזוס של 0.1%-0.2%.

סעיפי הטיסות לחו"ל שוב בלטו כאינפלציוניים באופן בולט, כהרגלם בקודש כשהעונתיות חיובית. בכלל זה, קטגוריית "נסיעה לחו"ל" עלתה ב-4.5%, נזכיר, על רקע הטיל החות'י בתחילת מאי. ציפינו לעלייה של אחוזים בודדים ברכיב הזה.

אנחנו צופים עלייה מהותית, של מעל ל-10% ברכיב הזה ביולי, כביטוי להשפעת "עם כלביא", ואולי עוד כמה אחוזים באוגוסט, כי אוגוסט. ועדיין, נדגיש כי התנהלות כזו צפויה לשים את מחירי הטיסות על עלייה שנתית של כ-2% אמנם במונחים שקליים, לעומת 2024, אבל על קרוב ל-14% במונחים דולריים, שיצטרפו לתיקון בתקופת הסתיו, לפני או אחרי החגים.

באופן דומה, מחירי "הארחה נופש וטיולים" ביטאו גם הם את השפעת המלחמה, עם עלייה של 7.1%. יחד עם סעיף הטיסות לחו"ל, שני אלה יחדיו תרמו קרוב ל-15 נ"ב למדד.

עוד בלטו סעיפי הדיור, עם עלייה של 0.6% בסעיף "שירותי דיור בבעלות הדיירים." ולזה הצטרפו עוד 0.2% ב-"שכר דירה". יחדיו הם תרמו קרוב ל-13 נ"ב למדד. סעיף שירותי הדיור עולה כרגע במדד בכ-3.5%, ושכר הדירה בכ-3.3%, שנתית. אנחנו נצפה כמובן להאצה קלה בקצב עליית הרכיבים האלה.

באופן בולט לזה בקבוצות הראשיות, כל קטגוריית המזון עלתה בכ-0.7% - דיי דומה לציפיות שלנו. סעיפי הריהוט והציוד לבית ירדו ב-0.4% - מחירי התובלה הימית היורדים כנראה משפיעים כאן.

מנגד, אינפלציה ברורה מהשירותים, עם עלייה של 0.3% במחירי הבריאות, אשר הוסיפה כ-2 נ"ב למדד. ו-"חינוך, תרבות ובידור" עם עלייה של 0.6%, אשר תרמה 6 נ"ב.

בשליליים בלטה ירידה של 4.5% במחירי ההלבשה, דיי אופייני. בנוסף, מחירי הפירות הטריים ירדו ב-2.5% (אנחנו ציפינו דווקא לעלייה של כמה אחוזים). מחירי ביטוחי הרכב ירדו ב-1.3%.

לסיכום, קשה היה לצפות לבשורה של ממש במדד הזה, כי קרוב לחצי מהחודש היה במצב "מלחמה". יולי צפוי להיות המבחן האמיתי לאפשרות של עלייה בביקושים המקומיים. מצד שני, השפעת התיסוף בשקל ואולי עלייה בצד ההיצע יהיו מהותיות גם הן. במבט קדימה, עם קצת אופטימיות, אנחנו רואים פה פוטנציאל תיקון של קרוב ל-60 נ"ב במדד הכולל מהטיסות, במידה וכל חברות ה-Low Cost יחזרו. ועל זה אפשר להוסיף עוד כמה עשרות נ"ב ממחירי החופשות בארץ. לאחר מכן, בסביבות ינואר-פברואר, גם השפעת המע"מ תצא מחישוב האינפלציה, מה שיגרע כ-0.5% מהאינפלציה השנתית.

מנגד, אפשר כמובן לצפות להאצה קלה במחירי השכירויות, על רקע המפונים מהמלחמה. ובכל זאת, נזכיר שמדובר בכמות מתונה ביחס לפינויים בתחילת המלחמה. אז עוד כמה עשרות נ"ב מהכיוון הזה.

ארה"ב: השפעת החששות מהמכסים בארה"ב המשיכה להתפוגג ביוני, כאשר האומדן הראשוני במדד אמון הצרכנים של אונ' מישיגן עלה בשישי ב-1.1 נק', לרמת 61.8. רמת המדד הנוכחית מסכמת עלייה של קרוב ל-10 נק', לעומת רמות השפל של מרץ, כאשר החששות מהמכסים היו בשיאם. ומצד שני, היא נמוכה עדיין במידה דומה מהרמות של 2024, אם זה אינדיקטור.

ככל הנראה, השיפור במדד לא נבע רק מהתפוגגות החששות מהמכסים, כאשר הדגימה החודש הייתה בין ה-24 ביוני ל-14.7 – קרי, יש פה גם ביטוי לירידת מחירי הנפט בעולם, ובאופן תוצאתי הדלק בארה"ב, לאחר הלחימה מול איראן.

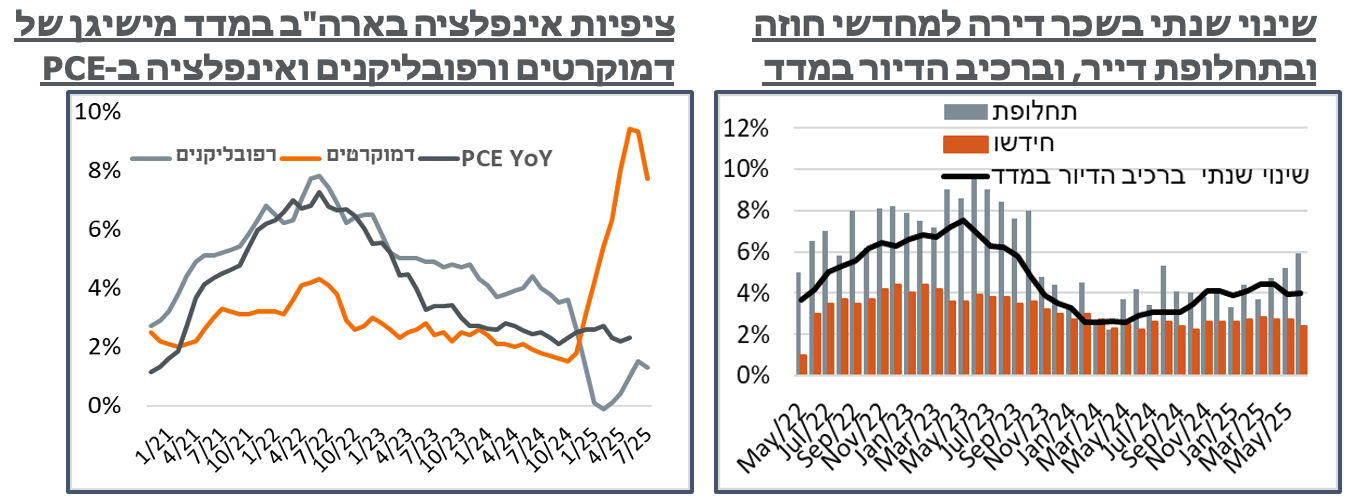

ציפיות האינפלציה של המשיבים לסקר התמתנו באופן ניכר מאוד, מ-5.0% ל-4.4% בציפיות לשנה, ומ-4.0% ל-3.6% בציפיות לחמש עד עשר שנים. כמובן שעדיין, עיקר הציפיות האינפלציוניות מגיעות מהדמוקרטים, עם ציפיות לשנה של 7.7%. בכל מקרה, מדובר עדיין ברמות גבוהות מאלה של 2024, וגבוהות מהסביבה האופיינית של 2%-3%, שעקבית עם אינפלציית PCE קרובה ליעד הפד, בפועל. מצד שני, אנחנו מתקרבים ל-Attention threshold שתחתיו החלטות צרכניות פחות מושפעות מציפיות האינפלציה.

בדומה לקונצנזוס הציפיות, מדד המחירים לצרכן בארה"ב עלה ב-0.341% ביוני, שקצת במזל התעגלו ל-0.3%. בליבה, באופן דומה, 0.228% הצליחו להתעגל ל-0.2% חודשית. שנתית, איך שהוא זה הופך לנתון אינפלציה כולל שמפתיע קצת כלפי מעלה, על 2.7%. אבל אינפלציית ליבה של 2.9%, שתאמה את הציפיות. נדגיש כי במדדי פבר'-מאי, ההפתעה במדד הייתה באופן דיי בולט כלפי מטה. ובמובן הזה, אנחנו רואים את המדד הנוכחי ככזה ש-'שבר' את המגמה הזו.

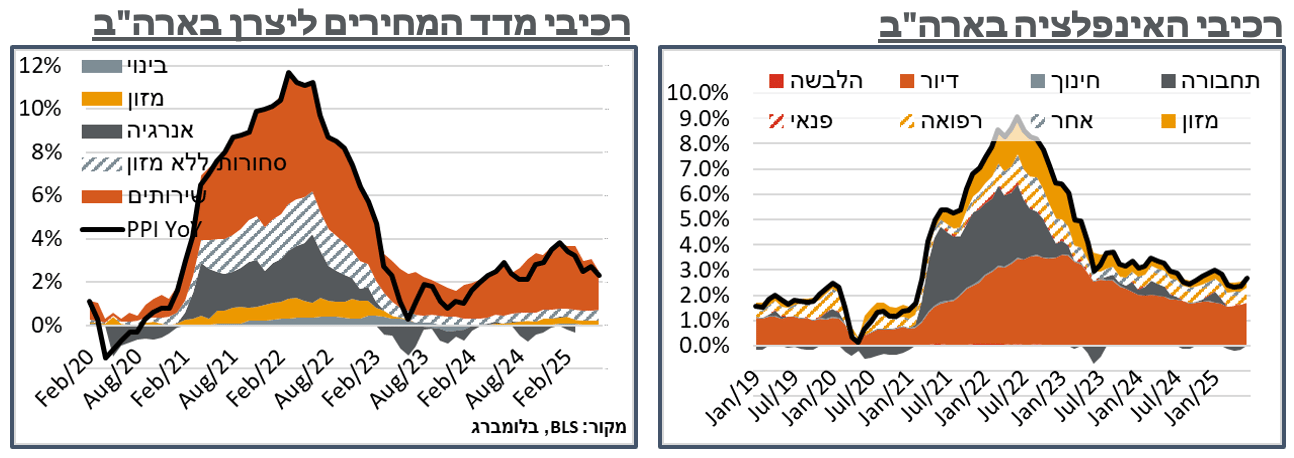

מבחינת הסעיפים, ראוי לציין היום בצורה בולטת את מחירי האנרגיה, עם תוספת של קרוב לאחוז בקטגוריה הכוללת, לעומת מאי, אשר תרמה כ-6 נ"ב למדד. בראייה שנתית, הקטגוריה עדיין שלילית, על רקע מאמצי טראמפ למתן את מחירי הנפט העולמיים. אבל הרצון להיות שחקן בינלאומי בתחום האנרגיה הביאה לעלייה שנתית של 14.2% במחירי הגז הביתי, שכמובן מושכת את הקטגוריה למעלה.

מעבר לזה, קצת קשה לאתר פה גורמים חיוביים יותר מדי, שהגיבו ל-DXY הנחלש או מבטאים את המכסים. בפרט נציין מחירי הלבשה והנעלה, עם עלייה של 0.4% במהלך החודש, אחרי ירידה דומה בחודש שעבר. ועדיין, הקטגוריה ירדה ב-0.5% במהלך השנה האחרונה. ועוד אפשר לציין את מחירי המזון, שממשיכים לעלות, הפעם עם תוספת של 0.3%, גם עבור המזון בבית וגם עבור המזון מחוץ לבית. כלל קטגוריית המזון תורמת כרגע כ-0.4% למדד, שנתית, בחלוקה דיי שווה בין בתוך למחוץ לבית. מבחינת סעיפי המזון בבית עצמם, הביצים בולטות עדיין עם עלייה של קרוב ל-30% במחיר בשנה האחרונה. ונצפה שזה יתמתן בחודשים הבאים.

בצד השלילי, בניגוד בולט לדו-שיח עם הפד בתקופה האחרונה, נציין את מחירי המכוניות, עם ירידה של 0.3% בחדשות, ועוד 0.7% במשומשות.

מבחינת השירותים, סעיפי הדיור הציגו עלייה מתונה של 0.2% במהלך החודש – ברמה הנמוכה של החודשים האחרונים. אם זה יימשך, נצפה שזה יהיה מהותי מבחינת נתון הליבה. בנוסף, מחירי הטיסות איבדו 0.1% במהלך החודש, ומסכמים ירידה של 3.5% בשנה האחרונה (בקרוב אצלנו) עוד אפשר לציין עלייה בולטת של 0.6% במחירי הבריאות.

מדד המחירים ליצרן בארה"ב הפתיע כלפי מטה עם נתון ללא שינוי, חודשית, ביוני, אשר גרר את העלייה השנתית במדד לרמה של 2.3% בלבד – שפל של תשעה חודשים.

כמו במדד לצרכן, הרבה מהעלייה החודשית במדד החודש נבעה ממחירי האנרגיה, אשר טיפסו ב-0.6%. חלק מזה כמובן נבע מעליית מחירי הדלקים, על רקע המלחמה. אבל גם ממחירי החשמל הביתי. מעבר לזה, ניתן לאתר במדד אינדיקציות קלות להשפעת המכסים, עם עלייה של 0.8% במחירי רכיבי התקשורת.

מנגד, רכיבי השירותים במדד המחירים ליצרן יציבים יחסית החודש. ובכלל זה בלטה ירידה של 0.9% במחירי התובלה והאחסנה, אשר עשויה להעיד על האטה בסביבה העסקית.

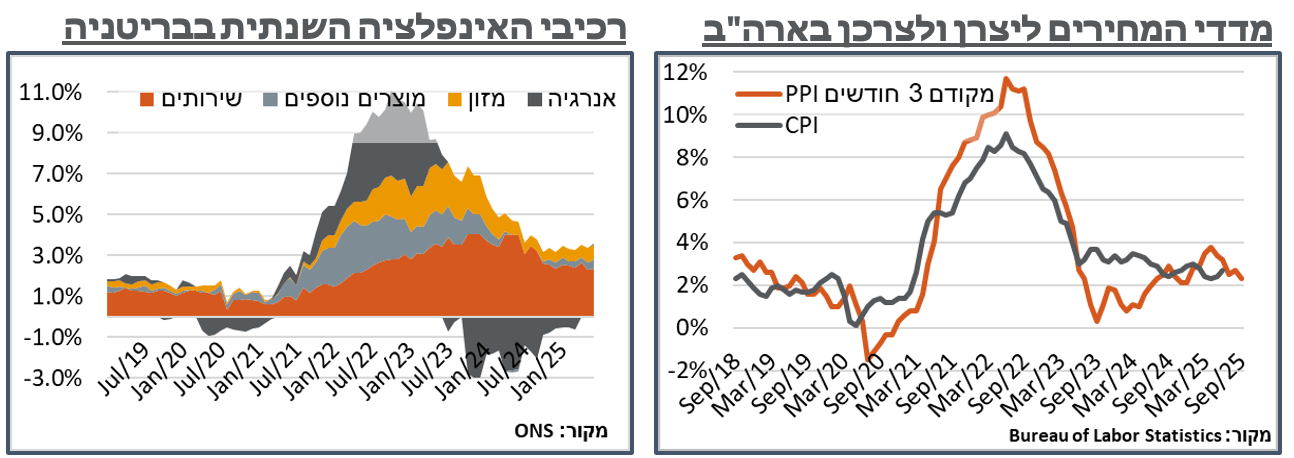

בריטניה: מדד המחירים לצרכן בבריטניה הפתיע בצורה בולטת כלפי מעלה ביוני עם עלייה של 0.3%, אל מול ציפיות שהיו ברובן בטווח של 0.1%-0.2%. העלייה במדד דחפה את האינפלציה השנתית בבריטניה לרמת 3.6% - שיא של כשנה וחצי.

בין הגורמים האינפלציוניים במדד בלטו סעיפי שירותי התחבורה, עם עלייה של 2.9% במהלך החודש, אשר תרמה כ-8 נ"ב למדד. העלייה הצטרפה לתוספת דומה מסעיפי החופשות. גם מחירי ביטוח הרכב, שירדו בצורה ניכרת עד החודש שעבר, עלו הפעם ב-1.2%.

זולת זה, בדומה לארה"ב, גם כאן למרות היציבות במחירי סחורות חקלאיות בעולם, מחירי המזון המשיכו לעלות, עם תוספת של כ-0.3%-0.4%.

שאר מחירי המוצרים מנגד, נראים לא אינפלציוניים ברובם, ומתוך זה בלטו הלבשה והנעלה, עם ירידה של 0.4%, ורכבים (0.2%-).

למרות הנתון האינפלציוני, נתוני מאי לשוק התעסוקה בבריטניה הצביעו על התמתנות בקצב עליית השכר השבועי הממוצע בשלושת החודשים שנסתיימו במאי, מסביבת 5.4% בנתון הקודם ל-5.0% נוכחיים. גם האבטלה טיפסה ב-0.1% ל-4.7%.

הציפיות הנגזרות משוק ה-OIS בבריטניה ממשיכות להצביע על הסתברות גבוהה, של מעל ל-90%, להורדת ריבית במדינה בתחילת אוגוסט, ומשם לירידות נוספות, לסדר גודל של 3.5% בעוד שנה, לעומת ה-4.25%, הנוכחי.