יונתן כץ, כלכלן ראשי לידר שוקי הון

20/07/2025

האצה במחירי השירותים תדחה הורדת ריבית / תמונה: Dreamstime

האצה במחירי השירותים תדחה הורדת ריבית / תמונה: Dreamstimeמסתמנת האצה קלה במחירי השירותים בחודש יוני, חתך חשוב במיוחד עבור בנק ישראל.

בנק ישראל סבור שעודף ביקוש במשק עלול לנטרל את השפעת הייסוף החד בשקל.

בינתיים, אין סימנים לזינוק ברכישות בכרטיסי האשראי.

מספר הדירות (בכול שלבי הבנייה) נמצא בשיא, מה שעשוי להקל על המחסור הדיור, זאת במידה ושלב סיום הבנייה יואץ.

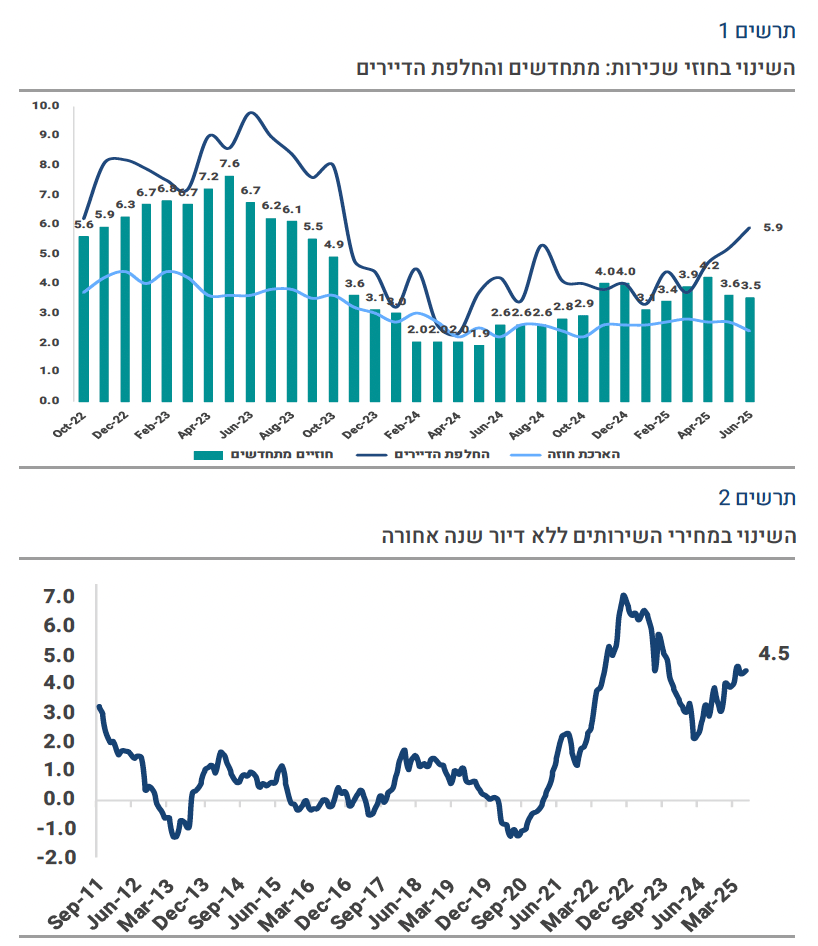

העלנו את תחזית עליית מחירי השכירות שנה קדימה ל- 5.5% בתחזית האינפלציה של 2.2%.

אינפלציית הליבה בארה"ב מאיצה והצריכה נותרה איתנה, הורדת ריבית הפד השנה מוטלת בספק.

שוק האג"ח: ללא סיום הלחימה בעזה, ה-upside בארוכים נראה מוגבל לעומת הסיכון בתרחיש של דשדוש או הסלמה. פחתה האטרקטיביות בארוכים גם בשל הגישה הניצית של בנק ישראל, מה שמצמצם את הפוטנציאל להורדת ריבית.

מחירי השירותים מאיצים

לא היו הפתעות של ממש במדד חודש יוני, אך מחירי הנופש בארץ ובחו"ל עלו מעט מעל התחזית. מחירי נסיעות לחו"ל (כולל טיסות ושהייה) עלו ב-1.8% (טיסות לחוד עלו ב-4.5%) לעומת התחזית שלנו של 0.7%-. מחירי הבראה ונופש עלו ב-7.1% ביוני (חזינו 2%), מעבר לעונתיות הרגילה. צפויה המשך האצה בחודשי הקיץ על רקע המחסור בטיסות.

מחירי השכירות בחוזים מתחדשים אומנם התמתנו מעט ל-3.5% (שנה אחורה) מ-3.6%, אך מחירי חוזי שכירות בעת החלפת הדיירים (אינדיקציה יותר נכונה למצב השוק) האיצו ל-5.9% מ-5.2% (עוד לפני השפעת המלחמה).

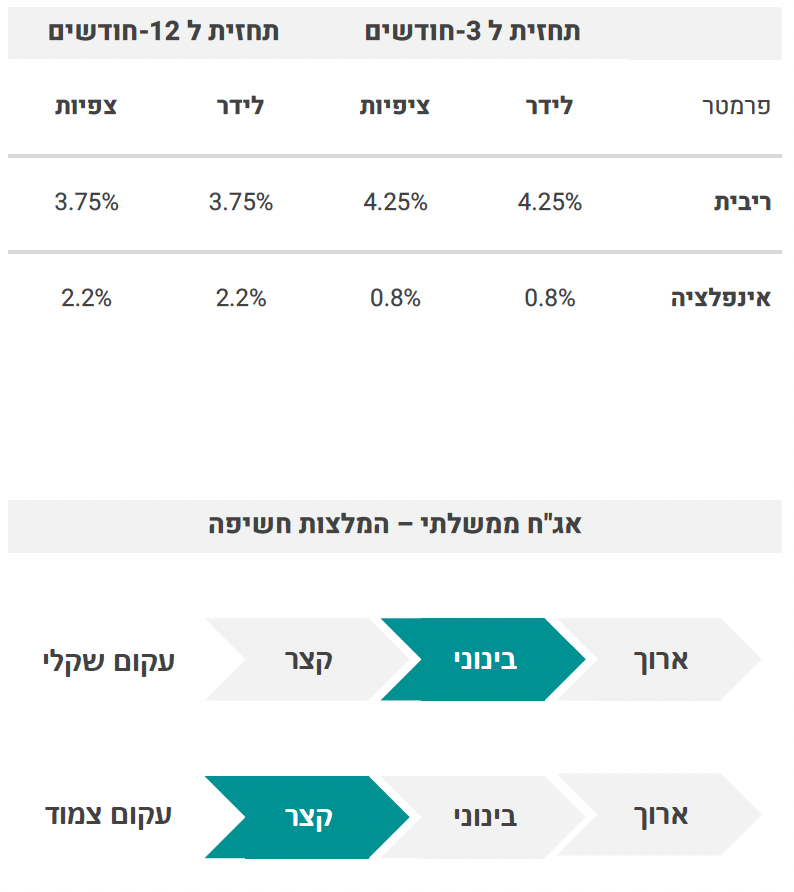

מחירי השירותים למעט מחירי הדיור האיצו קלות ל-4.5% מ-4.4% (בעיקר על רקע האצה במחירי טיסות לחו"ל והבראה ונופש).

מחירי הסחורות (goods) ליבה התמתנו ל-2.1% (שנה אחורה) מ-2.2% לפני חודש. מדד מחירי התפוקה בתעשייה ליעדים מקומיים ליבה (ללא דלקים) גם התמתן ועלה ב-0.6% שנה אחורה, לעומת 0.9% בחודש הקודם. הייסוף בשקל וירידה במחירי היבוא יתרמו להמשך התמתנות קדימה.

אינפלציית הליבה התמתנה ל-3.4% מ-3.5% ואינפלציית הליבה ללא מעורבות הממשלה שמרה על קצב יציב של 2.5%.

משמעות עבור המדיניות המוניטארית: פחתו הסיכויים להורדת ריבית ב-20 לאוגוסט. בנק ישראל מדגיש את האינפלציה של מחירי השירותים אשר נותרה דביקה וקיים חשש להאצה במחירי השכירות. סביר יותר להניח הורדת ריבית ב-29 לספטמבר כאשר לאחר פרסום מדד אוגוסט קצב האינפלציה צפוי לעמוד על 2.8%. תוואי הורדת ריבית לפי תחזית בנק ישראל: 3.75% עד סוף רבעון ב' 2026 נראה סביר.